共益企业

2019-01-07阳镇尹西明陈劲

阳镇 尹西明 陈劲

公司使命理论的演化

公司的使命到底是什么?新古典经济学理论认为,公司的使命是实现成本最低化、产出最大化,驱动公司运转的内在使命便是利润最大化。在这一范式下组织形态只存在商业性组织与非商业性组织。

20世纪早期针对企业性质与公司使命的探讨,仍未脱离新古典经济学的框架,公司使命便是为股东创造最大化的经济价值。

进入20世纪80年代,随着企业对社会环境的影响逐步扩大,企业生产过程所衍生的企业劳工问题、环境问题、消费者问题不断涌现。更为关键的是,随着国际化进程加速,大量跨国公司面临着一系列的社会环境挑战,驱使学界与企业界进一步反思企业的使命。其中,以利益相关者理论重新定义企业的使命获得了学界广泛的认可。

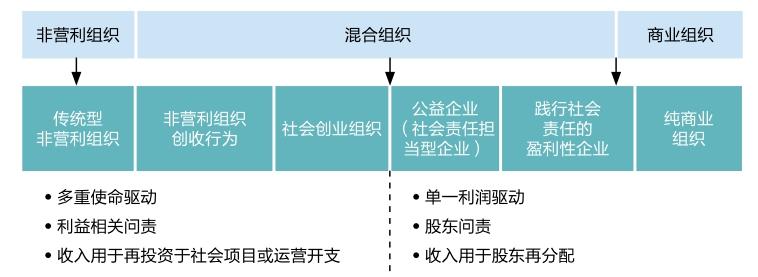

图1 组织类型的混合光谱

自20世纪80年代后期,履行社会责任成为社会对于企业使命变革的重要呼声与价值期望,也由此掀起了第一轮真正意义上的全球企业社会责任运动,主要表现为许多跨国公司在消费者运动、人权运动以及劳工运动的压力下,纷纷制定了一系列生产责任守则与行为准则。

进入20世纪90年代,随着社会企业家精神的兴起,以及传统非营利组织的资金来源竞争日趋激烈,社会企业(Social enterprise)作為弥补传统商业企业市场失灵以及非营利组织志愿失灵的一种新型组织模式在世界范围内逐步兴起,掀起了以社会企业为组织载体的第二轮企业社会责任运动。社会企业基于社会目标,通过社会项目的商业化运作同时实现社会目标与经济目标,因而属于典型的混合型组织(Hybrid organization)。

进入21世纪,全球面临的社会环境挑战日益严峻,企业、政府与多元社会主体面临的压力逐渐增大。但是,传统商业组织、社会公益组织乃至政府等公共部门组织都不同程度地在解决社会环境问题过程碰到失灵问题。2007年,洛克菲勒基金会首次提出了影响力投资(Impact investment),希望商业的力量能够与社会影响和社会公益实现跨界融合,尤其是应对商业组织层出不穷的社会责任行为异化问题。因此,在商业的成功需要重新被定义的理念下,企业社会责任的新运动轨迹应运而生,试图通过组织的使命混合化来打造一种新型组织模式,实现企业社会责任运动轨迹的可持续。

共益企业:使命驱动型企业的新风向

共益企业(Benefit corporation)正是在上述背景下兴起的一种新型使命驱动型企业,我们称其为使命驱动的第四代管理组织模式。

共益企业由共益企业实验室(B-Lab)所提出,追求以商业企业为主体的市场组织与非营利组织、社会企业为代表的第三部门组织在组织形态层面寻求使命混合,以传统商业组织的股东利润追逐的市场导向,并融合社会企业、非营利组织的社会价值与公共利益导向,形成混合均衡型的多重使命,为组织的所有利益相关者而不仅仅是股东创造共赢价值。因此,共益企业实验倡导基于共益企业这一新的混合组织形态,搭建商业与社会相互融合的桥梁,再次掀起了新一轮的企业使命变革(见图1)。

共益企业是一种以经济与社会环境价值创造为双重组织使命的新型使命驱动型企业,在组织绩效方面追求双重价值创造的平衡与可持续。

随着北美以外的第一家共益企业于2012年在智利获得认证,新一轮的社会责任组织运动开始在国际上蔓延,并迅速传播至南美、澳大利亚、新西兰和欧洲等国家。

双重使命的合法性建构

在共益企业实验室对政府立法组织的不断游说下,共益企业的合法性地位也逐步得到了美国30多个州通过的法律的许可。美国对于共益企业这一新型混合型组织有了相关立法,从而实现了法律制度层面的合法性支持,共益企业这一新型使命驱动型企业进而获得了市场运营的外部制度合法性。在美国,法律制度范畴内的混合型的组织形态的主要包括:共益企业、低利润有限责任公司、社会目的公司与灵活目的公司。 尤其是共益企业实验室(B-Lab)敦促州立法机构采纳他们起草的一项名为“共益企业法案”(Model Benefit Corporation Legislation,“MBCL”)的法规。在共益企业实验室的推动和帮助下,美国特拉华州2013年通过了一项法令,允许企业自主选择结构,即董事的职责是否超出了对股东的责任并包括所有利益相关者。然而,特拉华州的法规与共益企业法案(MBCL)有一些显著差异,在一些维度中使用了稍微不同的术语,使用特拉华州版本的公司被称为“公共型共益企业”(Public Benefit Corporations),有时也被称为“PBC公司”。“PBC”公司法案与共益企业存在的区别如表1。在外部制度合法性地位得到确立的背景下,越来越多的企业家寻求通过共益企业实验室的认证,通过评估认证框架验证他们的独特的价值观集合,从而有效地证明共益企业家的双重使命驱动下的价值实践。

表1 美国特拉华州的公共型共益企业法案与共益企业法的比较

如何成为共益企业

任何商业组织要想成为认证的共益企业,需要通过独立的第三方评估,并将评估与支持性文件提交到共益企业实验室,根据需要修改公司章程(取决于合并的状态)。

共益企业实验室是一个非盈利组织实体,倡导一个利用商业力量再次寻求使命的变革,以解决社会和环境问题的企业家的全球运动。共益企业实验室评估了企业在公共服务领域的活动,对那些符合某些标准的公司进行了认证。主要对那些自愿采取负责任的标准、自愿加入和满足某一特定的由共益企业实验室制定的社会责任标准的企业进行认证。通过认证的具有可持续发展属性的企业,共同建立一个共益企业社群,构建可持续的商业生态圈。

为了获得共益企业认证,一家公司必须在涵盖不同类型的200个评估问题中获得80分以上,而评估的问题类型取决于其商业运营的类型和它的规模大小。如果这一步骤通过,公司将与共益企业实验室的工作人员进行评估评审。与此同时,如果一个企业获得共益企业实验室的评估认证,它仍将面临随机性的年度审查,确保共益企业使命的延续性。

共益企业实验室认证共益企业的关键标准主要包括五大领域,分别是公司问责/治理机制、员工、消费者、社区和环境。其中,公司问责/治理机制领域涵盖公司治理指标以及企业透明度、董事会和反腐败机制;员工领域涵盖薪酬、福利和培训、工作环境、员工所有制(员工持股)、管理和员工沟通、工作灵活性和企业文化等;社区领域主要包括社区客户服务、多元化、供应商和分销商的社会和环境绩效、公民参与和捐赠、社区服务政策、生产有益产品和服务需要的人;环境领域主要包括能源使用、排放、减少对活动的环境影响、有毒/有害物质减少、污染预防和补救、环境管理系统、对环境影响的供应链评估以及对社会和环境关注的商业模式。具体来看,共益企业认证的关键指标主要包括组织战略层下的董事会的职责、组织运营管理层面的组织透明度、组织价值创造层面的综合价值与共享价值。

1. 董事会的职责

在共益企业的治理章程之中,除了董事会的经济利润使命之外,还有包含企业公共性利益相关方的其它公共性利益。更为关键的是,共益企业需要在二者之间找到平衡,多重使命均衡成为共益企业的突出特征。从这个意义上来看,共益企业的组织使命是创造基于经济、社会与环境的综合型、均衡型与共享型价值,而非单一性的经济价值或社会环境价值,寻求多重价值之间的内在相容。因此,在共益企业的组织治理过程中,对于董事会的职责而言,独特的组织使命使得董事会的职责发生变更,一个重要的词是“必须”。即董事会不仅要考虑股东,还要考虑股东 员工,供应商,顾客,社区和社会因素,以及当地社区和全球环境的影响,实现短期和长期利益的平衡,以及将其考虑在组织的管理与业务行动中实现。这意味着共益企业明确提供了对这些利益相关者的考虑是企业最大的利益,从而拓宽了传统董事会的对谁负责的基本内涵。同时,在权衡利益时,没有单个股东的利益成为优先的考量因素,优先考虑的因素仅仅是有助于实现组织基于经济价值、社会价值与环境价值为构成的综合价值创造的最大化。

2. 透明度

透明度意味着组织在运营管理过程中的重大战略决策部署、管理层状况、企业的经营状况(包括经营的绩效面临的潜在问题),以及企业价值创造的各个环节等,能够清晰地被组织的利益相关方而不仅仅是单一的股东所知晓。在此基础上,组织的利益相关方能够清晰地了解组织内的资源链、知识链以及创新链等不同链条的制度安排与要素流动,明晰组织是如何为利益相关方创造价值。区别于一般性的商业企业,共益企业在多重使命驱动下需要创造更加综合的经济、社会与环境价值,搭建基于组织利益相关方的价值共创、共享平台,驱动组织可持续地创造综合价值与共享价值。因此,对于共益企业的认证标准而言,其组织透明度具有区别于一般企业的要求,组织的透明度成为成为评价组织是否具有共益属性的关键指标,基于合规性、透明性与开放性的价值共创空间深刻影响到利益相关方对共益企业这一新型的使命驱动型企业合法性的获取与维持过程。

具体而言,共益企业需要公开披露两份具有独立性质的年度收益报告,主要涉及公司对于公共性利益相关方与经济性利益相关方的价值期望的实现程度。一方面,共益企业需要一个独立的董事,能够监督董事们是否对董事会履行了相应的职责,基于公开披露的年度报告监督共益企业在运营管理过程中是否考虑了企业股东与其它利益相关方的相应的利益,如果不能满足某些公共性利益,报告必须包含对其进行合理的解释说明。另一方面,企业的合规透明度报告是年度报告的第二个部分,要求向社会公共性利益相关方公开透明化表达其对经济与公共社会价值领域做出的相应贡献,其内容包括企业如何在追求经济使命驱动下的经济利润的过程中,更好地取得社会与环境领域价值创造的成就,并对共益企业的社会和环境绩效进行全面的评估,以此作为体现共益企业对公共性利益相关的价值创造透明化披露。总之,不管是年度收益报告还是合规透明性报告,都要求在公共性的社会平台予以透明化披露,因而企业运营与管理的公开透明化,成为共益企业的关键认证要素。

3. 共享价值

共享价值(Share value)自波特(Porter)和克莱默(Kramer)(2011)年提出后,被描绘成一种“新的资本主义概念”,能够“释放下一波全球增长”。其认为“每个公司都应该从共享价值的角度来看待决策和机会。这将带来新的方法,为企业带来更大的创新和增长,也为社会带来更大的利益。”共享价值理论认为企业应该更广泛地考虑利润之外的社会利益与公共价值创造,在企业从事经济价值创造过程中,为社会所面临的共同问题做成应有的贡献。正如波特(Porter)和克莱默(Kramer)(2011)所提到的,当一家公司把核心竞争力集中在解决社会问题的解决方案上,从而也为其股东创造利润时,就会达成最好的企业社会责任实践。

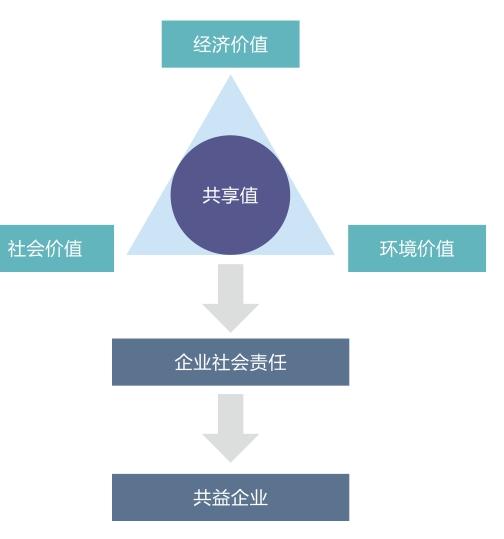

从组织战略管理的视角来看,共享价值理论的提出,颠覆了传统战略管理的单边股东价值主导企业战略决策过程,认为组织的战略决策能够基于双重使命驱动的战略决策逻辑实现经济价值与社会环境价值的有机整合。实际上,如果将企业价值和社会价值视为两个不同的圈,那么可以而且應该通过企业战略实现两个圈之间相互交融,使其慈善活动和企业社会责任活动与公司价值链的核心活动保持一致,追求企业社会责任嵌入公司战略与业务竞争活动之中,进而创造基于经济价值、社会价值与环境价值的最大同心圆,追求更为广泛的经济性与社会性利益相关方的共享价值(如图2)。

图2 基于综合价值与共享价值创造的共益企业

在共益企业的认证评价层面,任何商业组织变革组织使命并选择成立/转型为共益企业也是一种自愿行为,意味着其将商业价值、社会价值和环境价值追求作为基本的业务运行宗旨,以其整合性的组织管理模式作为实现社会环境需求的基本依托,从而在解决经济需求的同时,对社会环境产生正的外部效应与社会环境的净效益。在组织的价值过程中,企业的员工、顾客以及社区与环境等多元利益相关方则是共益企业价值创造的共享主体,一定程度上共益企业契合了共享价值理论的基本内涵。最后,在共益企业的绩效评估方面,它包括一个客观的第三方标准,类似于公正的第三方评价。因为在其追逐利润的过程中,共益企业在业务运营过程中考虑到利益相关者、社会和环境利益的灵活性,其在承认企业的商业属性的前提下,不将追逐经济利润最大化作为首要的动机,从而一定程度上其运营业务本身具有可持续的基础上支撑了企业社会责任的行为实践。因此,共益企业较为典型地反映了双重导向型组织在社会责任实践组织范式上的超越,通过将社会使命融入商业运营的血液之中,从而在经济价值创造的某一领域中实现社会价值的创造,或者在社会与环境价值创造领域中实现经济价值创造,最终形成基于经济价值、社会价值与环境价值的共享值,以应对经济价值创造领域所面对的社会与环境的问题以及挑战。

共益企业的认证概况

共益企业实验室通过对共益企业的评估领域和相关指标向全球各国提供共益企业认证。在美国,共益企业与被共益企业实验室所认证的共益企业具有一定的差异(如表2所示)。自2007年首家美国企业被共益企业实验室所认证以来,共益企业实验室所认证的共益企业已经覆盖50多个国家、130多个行业的2500多家企业,其中三分之二左右来自欧美国家。截止至2018年,中国有10家企业被共益企业实验室认证为共益企业。中国目前被认证的共益企业大部分为处于创业或成长期的企业,行业主要分布于教育、科技与医疗等行业。被认证的共益企业的创业过程本身就是由双重使命的价值观驱动,尝试以“三重底线”为基本运营原则,立足于商业组织的经济使命,有效整合企业在运营管理过程中涉及到的公共性利益相关方的价值创造网络,将组织的综合价值创造与共享价值理念融入产品研发设计、运营管理与业务实践之中。

图3 共益企业在全球的认证数量

图4 被认证共益企业的全球分布比例

具体而言,从全球被认证共益企业数量来看(如图3),共益企业实验室自2007年以来向全球具有经济、社会与环境意识的使命驱动型企业提供认证,以推动全球商业企业向双重使命驱动型企业转型,更好地打造“好公司”与“伟大企业”。自2008-2018年,共益企业实验室认证的共益企业数量从2008年的125家上升到2018年的2500家,以共益企业为代表的新一轮使命驱动型企业范式在全球悄然兴起。

从区域分布来看(如图4),共益企业实验室所认证的共益企业主要分布在北美、欧洲和大洋洲,占比分别为55%、17%和15%。而转型中国家分布较多的区域如亚洲、非洲被认证的共益企业数量则相对较少,占比皆为2%。这说明当前共益企业实验室认证的共益企业仍然以发达国家为主导,在发展中国家中认证的共益企业的数量较低。

共益企业与第四代组织管理模式

陈劲和尹西明(2019)认为,在时代转型和科学范式变革的交互推动下,管理学经历了从古典管理到现代管理再到后现代管理的三次跃迁。如今,在新科技革命和可持续发展挑战的双重背景下,以哲学使命和整合价值观驱动的第四代管理学——整合管理——正在兴起。而共益企业作为有机整合组织经济使命和社会环境使命的新型组织模式,正是典型的第四代组织管理模式。

具体而言,共益企业与商业企业、社会企业、非营利组织在组织使命、组织目标、运行机制、逻辑导向、社会责任定位、竞争机制与绩效评价机制都存在极大的差异(如表2)。共益企业基于经济、社会与环境综合价值最大化的组织使命定位,通过商业活动创造经济、社会与环境的共享价值,从而构建可持续的商业模式。因此,从共益企业的组织内人力资源属性来看,共益企业的运行依赖于超越单一“经济人”或“社会人”下的经济属性或社会属性,而是由基于共享价值创造理念的“共享人”构成。在社会责任定位上,共益企业不是将企业社会责任简单的视为嵌入性、附属性或纯社会使命追求活动,而是通过组织责任型领导,将社会责任融合于商业活动中,从而吸引利益相关方的社会责任投资。此外,对于共益企业的评价也和传统商业性组织的绩效评价模式有着本质的差异,共益企业的绩效评价指标主要是基于创造经济、社会与环境价值的综合能力的社会责任成熟度。

总之,共益企业的形成是在经济、社会与环境多重需求的推动下,由共益企业家通过商业市场化运作方式,用创新的组织解决经济、社会与环境问题,用满足经济、社会、环境需求的产品或服务的多重价值满足实现价值创造和价值共享,从而推动经济与社会的持续性变革。为了同时肩负经济与社会环境的双重使命,不至于使命偏移,需要形成并创新可持续性的商业模式,实现社会性和商业性动态融合,从而实现共益企业的可持续发展。在公司治理层面,需要真正意义上实现企业社会责任的内生性融入公司治理,突破原有的“外挂式”、“附属式”、“游离式”以及“嵌入式”的企业社会责任观。在企业战略决策与运营管理层面,需要推动公司的董事会重新考虑利益相关者的利益,从而将共益企业内的公司股东利润意义上的经济使命和社會责任意义上的社会环境使命融合起来。显然,共益企业的形式是否会改变商业的面貌以及商业和社会之间的关系,是否能有效地促进公司的社会责任履行还有待商业实践本身的检验。但不可否认的是,共益企业作为一种独特的社会责任型企业,为社会价值创造提供了第四种可能性,具有可持续发展的巨大潜力。

表2 共益企业与其他组织类型的区别要素

从组织使命角度来看,共益企业作为一种混合型双重使命驱动型企业,通过经济、社会与环境的使命融合,尝试在商业活动中融入社会性生产要素产生社会与环境的溢出效应,从而创造综合价值与共享价值。因此,从组织运营管理的过程来看,共益企业基于双重使命的价值主张,在运营过程中实现经济性与社会性目标的兼容,使得企业商业模式变得更有社会环境意识,最终形成可持续性的商业模式(Sustainable business model,SBM),即意味着其基本的经济业务活动所创造的经济价值最终纳入到亟待解决的社会公共问题之中,通过满足社会性消费者的价值追求,实现利益相关方的价值增值,从而实现价值创造与共享的良性循环(如表3)。

表3 可持续性商业模式(SBM)与共益企业运行的特征框架

然而,一个不容忽视的现实是,在共益企业建构可持续性商业模式的过程中,仍然会存在使命偏移的风险。朱莉·巴蒂拉纳(Julie Battilana)和马修·李(Matthew Lee)(2014) 认为在共益企业的运营过程中,组织的外部威胁可能导致组织的目标偏离航向,并最终向更成熟的形式“漂移”。因而当共益企业的经济目标实现面临外部环境威胁时,也必将影响到共益企业的社会价值与环境价值的实现。即使是在相对较成熟的混合型组织中,组织使命的漂移仍然可能发生。尤其是共益企业在日常运营过程中,一旦发生经济绩效波动或面临严重的财务困境时,很有可能会导致其使命的重新定位或发生“使命漂移”——由于外部经济环境威胁而影响或威胁到组织的社会与环境目标,使得组织的双重目标或使命流于形式甚至最终走向破产。从这个意义上来看,如何规避“使命漂移”成為未来共益企业迈向真正意义上的双重使命驱动型企业、创造可持续的综合价值与共享价值的关键。