美国文物文化资产会计准则对完善我国政府会计制度的启示

2019-01-04廖小令

廖小令

(湖北经济学院会计学院 湖北 武汉)

十九大报告正式提出了“加强文物保护利用和文化遗产保护传承”的重大任务。文物文化资产的确认、计量、核算和列报等会计工作是文保工作的基础,需要在国家层面对相关会计准则和处理进行完善。文物文化资产有自己显著的特征,不同于一般的固定资产,具有文化、历史或艺术等方面的价值,而非常规意义上的财务价值。

近年来,我国越来越重视政府会计核算体系的建设,国务院、财政部明确提出要在2020年以前建立具有中国特色的政府财务会计准则体系。2017年11月9日,财政部颁发了《政府会计制度——行政事业单位会计科目和会计报表》,首次设置了“文化文物资产”这一科目,但是仍然没有出台相关的政府会计准则。美国等西方发达国家早在20世纪八九十年代就开始进行政府会计制度改革,并在其准则中明确规定了文物文化资产的会计处理。

一、关于定义的对比

文物文化资产的界定不同于一般资产,本文以《美国联邦政府财务会计准则》中的《继承资产与托管土地(Heritage Assets and Stewardship Land)》为参考,对照我国《政府会计制度——行政事业单位会计科目和报表》和政府基本会计准则,分析中美文物文化资产的定义差异及原因。

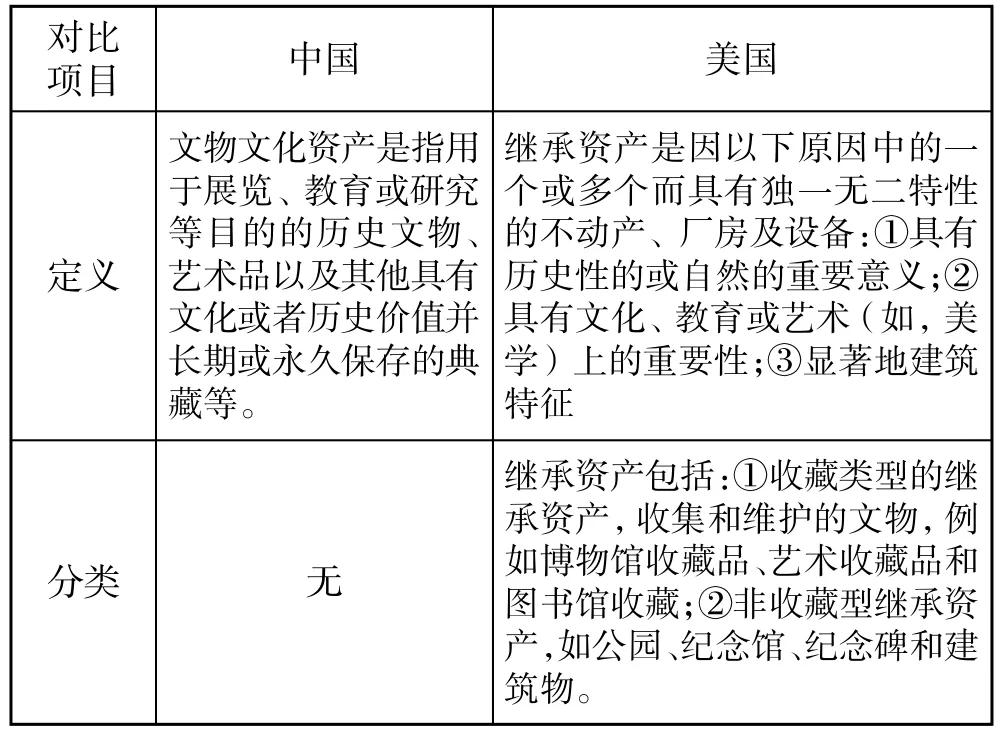

表1 《政府会计制度——行政事业单位会计科目和报表》和SFFAS29定义对比

表1从定义、分类两个方面对《美国联邦政府财务会计准则》(SFFAS29)和《政府会计制度——行政事业单位会计科目和报表》中有关文物文化资产做了对比,与《美国联邦政府财务会计准则》中关于文物文化资产的界定相比,我国关于文物文化资产的定义较为简单且没有进行具体的分类。我国制度规定重在强调文物文化资产的特殊性,即它的文化、历史、教育和收藏等方面的意义。政府的会计人员一般会根据文物文化资产的特征对其重要性做出判断,而且更加注重资产的性质而不是金额。

我国关于文物文化资产的定义与美国大有不同的原因有以下两点:第一,简化定义是我国会计描述的一般做法。第二,文物文化资产众多,一直都是归国家拥有和管理,加上其独特有特征,使得这类资产进行分类管理难度和工作量大,政府主体更容易对其进行统一管理。统一管理这种简化的管理方式不利于刻画文物文化资产的实际状况,相关的历史数据也不完整、不规范。

二、关于确认和计量的对比

1.关于文物文化资产确认和计量的对比

资产的确认和计量是政府会计核算必不可少的内容,也是文物文化资产进行精细化、科学化管理的必然选择。比较《美国联邦财务会计准则》(SFFAS29)和我国《政府会计制度——行政事业单位会计科目和报表》中关于文物文化资产确认和计量的规定见表2。

表2 《政府会计制度——行政事业单位会计科目和报表》和SFFAS29确认计量对比

续表

2.关于文物文化资产确认计量其他规定的对比

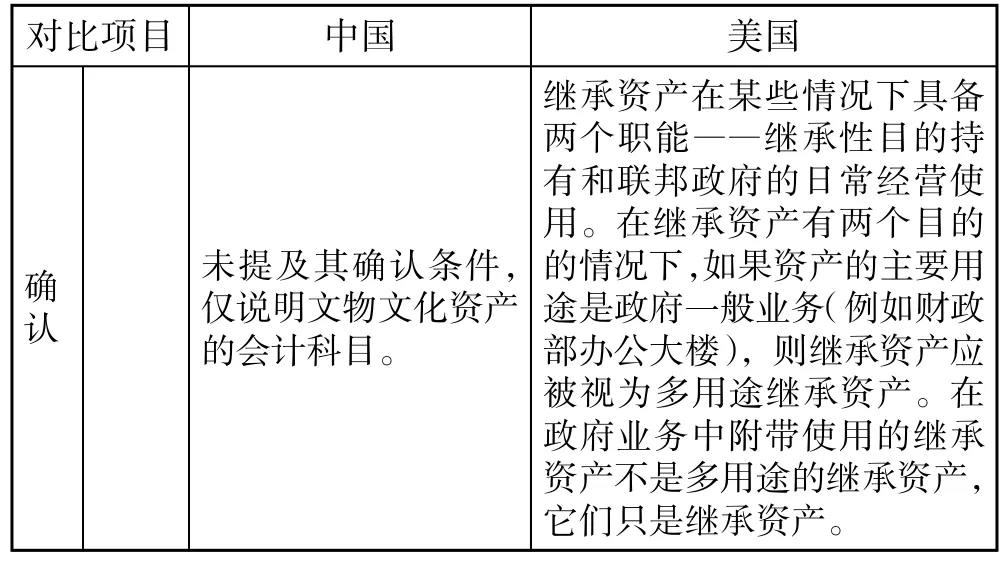

(1)关于确认的其他规定比较。从表2可知我国政府会计准则中并没有明确提出相关资产的确认条件,而《美国联邦政府财务会计准则》则要求按照文物文化资产的类别进行确认。在对文物文化资产进行分类时,SFFAS 29规定,允许实体根据资产状况对其重要性做出判断,具有较大的灵活性,要求相关工作人员具备较高的职业素养。虽然我国缺乏具体确认标准,但政府可以依据《政府会计准则》中关于资产的确认条件,即相关的经济利益很有可能流入实体且相关的经济资源成本能够可靠地计量。

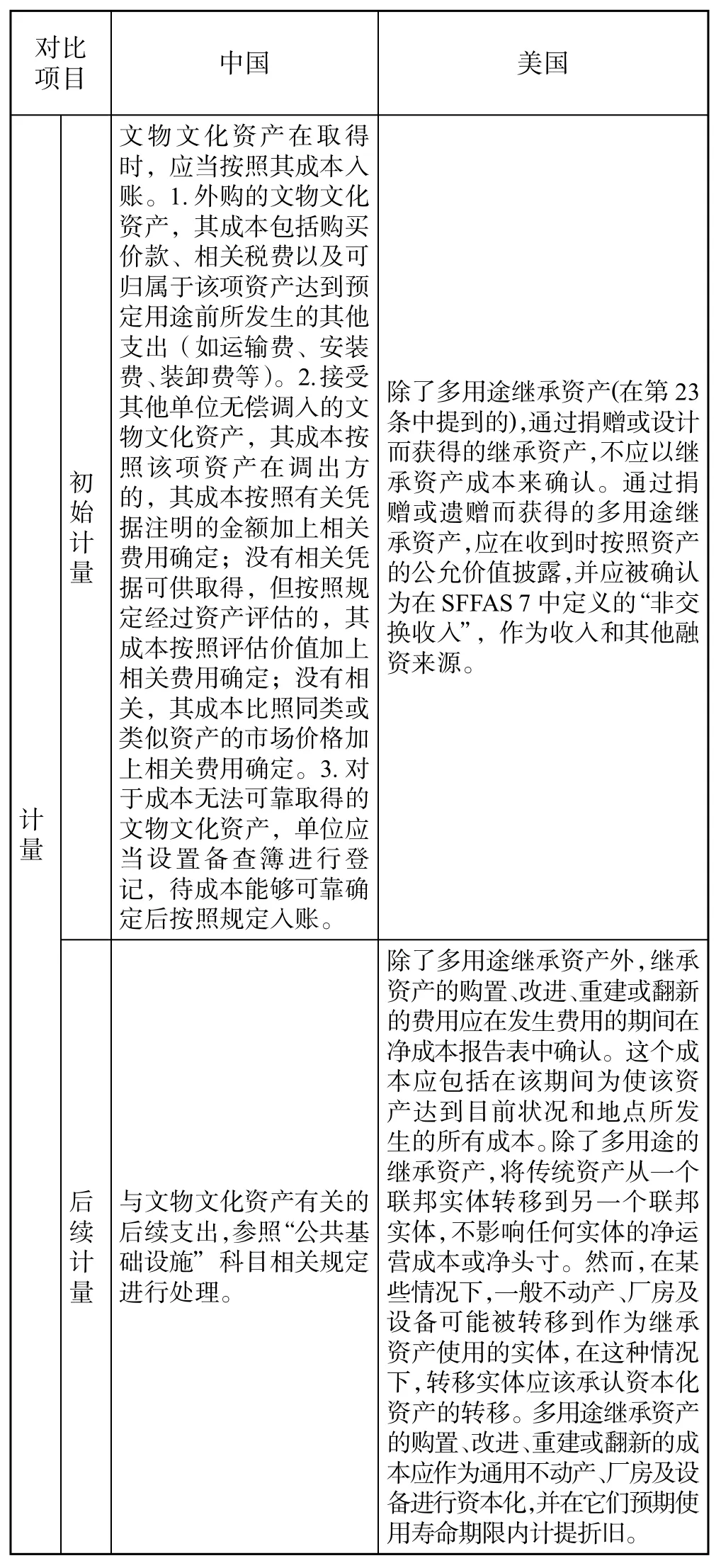

(2)关于计量的其他规定比较。一是关于初始计量的其他规定的比较。我国和美国关于初始计量处理的不同之处在于接受捐赠的文物文化资产的处理。我国政府关于接受捐赠获得的文物文化资产的初始入账的处理符合有关的会计信息质量要求,很好地满足了政府财务报告信息使用者的需求,但是,在确定文物文化资产的入账价值时,政府实体应当选择适当、科学的评估方法来评估相关资产的价值。二是关于后续计量的其他规定比较。关于文物文化资产的后续计量,我国和美国的处理之前有较大的不同。2017年前在SFFAS 29中规定多用途的继承资产应该在有限的期限内计提折旧或摊销,但是我国对折旧和摊销都未做要求。产生这一差异的原因可能还得追溯到两国对文物文化资产的定义上。第一,在政府基本会计准则中预计文物文化资产的寿命很长,指出该类资产是长期或者永久保存的,因此其具体的使用寿命难以估计,由此也难以对该类资产计提折旧摊销。第二,由于文物文化资产独有的历史、文化或教育、收藏等特性,这类资产并不像一般资产一样预期产生的经济利益会随着时间的推移而减少,这类资产预期带来的服务或者经济利益大多数时候是随着时间的推移而增加的,例如古董类都是“越老越值钱”。第三,由于我国的文物文化资产众多,一一进行折旧摊销也需大量的人力物力,进而增加相关成本,政府实体为增加开销也可能是原因之一。随着我国新的《政府会计制度——行政事业单位会计科目和报表》的多次修改,规定文物文化资产的后续计量参照“公共基础设施”处理,也开始对其计提折旧。

由此分析可见,我国《政府会计制度——行政事业单位会计科目和报表》关于文物文化资产的处理正逐步与发达国家并轨,但对比美国的相关会计处理仍然过于简化,SFFAS中对文物文化资产的叙述则相对更加具体。造成两种不同会计处理的原因与政府会计制度的改革进程有关。美国联邦政府早在20世纪就在传统预算会计的基础上建立权责发生制的会计体系,而我国则是在2013年才逐步开始在行政事业单位会计制度中引入权责发生制,继而对固定资产包括文物文化资产的确认、折旧等问题做了规范化的解答。我国政府会计制度的现代化改革仅仅处于起步阶段,财政部对具体会计准则的处理尚属简化,执行中单位财务人员对权责发生制的认识也不深刻。

3.我国关于文物文化资产确认计量的不足

我国《政府会计制度——行政事业单位会计科目和报表》规定文物文化资产在计量时采用公允价值和历史成本,主要采用公允价值计量文物文化资产。但文物文化资产自身的特性使得对其公允价值进行评估时难度较大。

三、关于信息披露的对比

政府综合财务会计的信息质量要求主要包括全面性、可靠性、相关性、及时性、可比性以及可理解性。政府综合财务报告所披露的信息应该帮助信息使用者更好的做出监督和决策。

表3 文物文化资产信息披露的对比

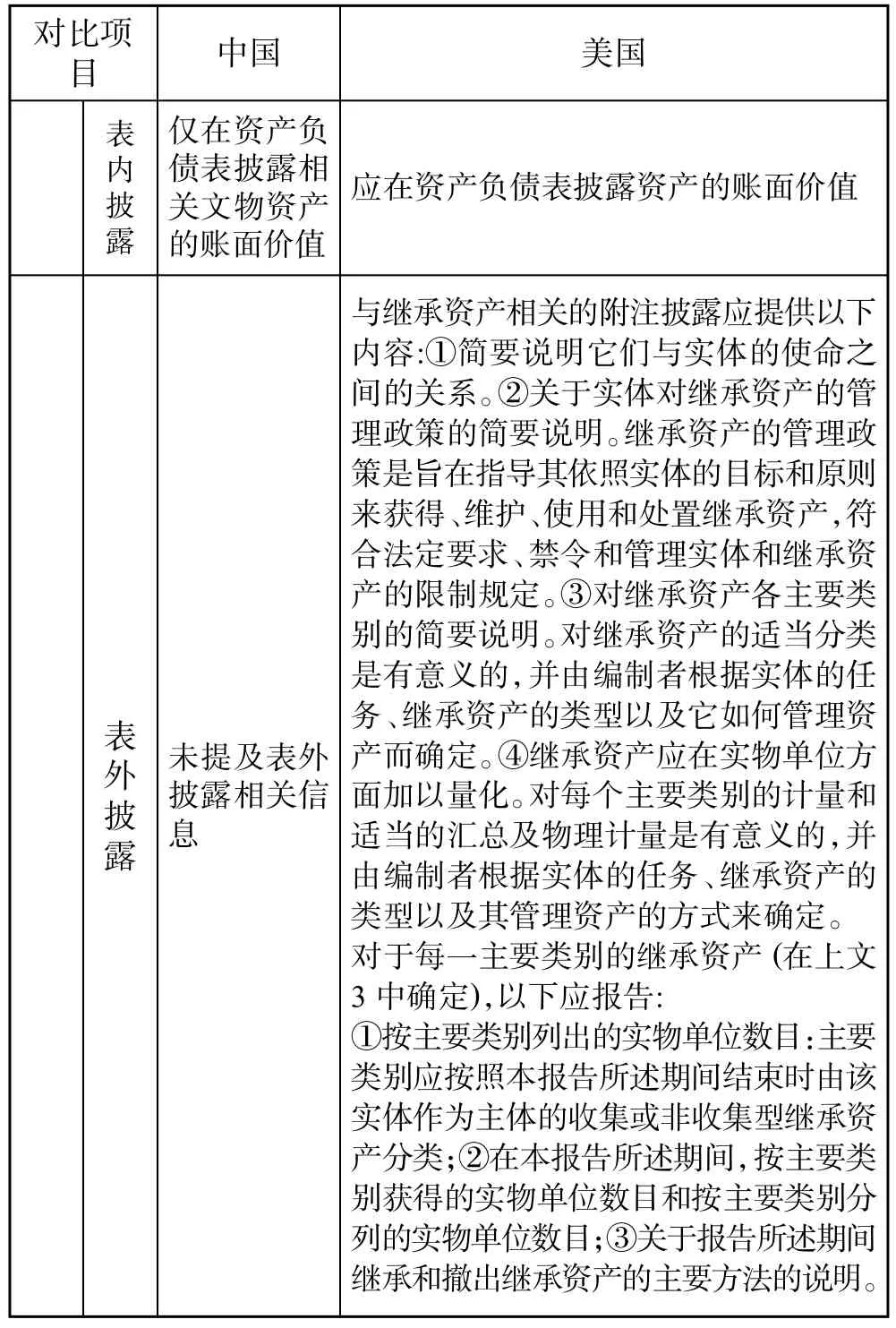

我国政府会计准则和《美国联邦政府财务会计准则》中关于文物文化资产的信息披露的侧重点不同。SFFAS 29中关于文物文化资产的披露主要是表外披露,在附注中说明,强调的是非财务信息,如文物文化资产与主题的主要联系、类别、管理政策等信息的说明。而我国政府会计准则主要要求披露文物文化资产的财务信息,如账面价值。具体的表内数据披露会提高财务的信息质量要求,这需要对资产进行科学的评估并遵循有效的会计核算方法和正规的会计处理程序,因而信息更加真实有效。如果仅披露数量、分类等非财务信息,则给资产管理者留下更大的操纵空间,无法有效体现政府财务运行效率。

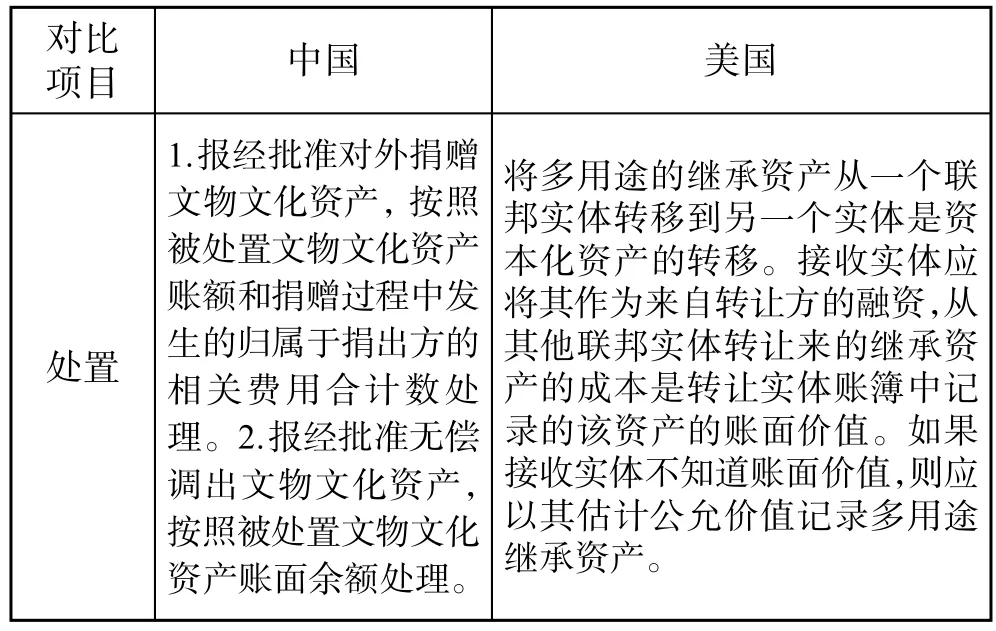

四、关于处置的对比

表4显示,我国《政府会计制度——行政事业单位会计科目和报表》和《美国联邦政府会计准则》关于处置文物文化资产的规定没有明显的区别。

表4 文物文化资产处置对比

五、建议

1.定义更加明确

我国文物文化资产丰富且量多,但在我国政府会计制度和准则中对文物文化资产的定义却较为宽泛,也没有对其进行合适分类。建议我国对文物文化资产的定义更加具体和明确,突出该类资产的显著特征和形成原因,在符合我国实际情况前提下对其进行适当的分类,以便于该类资产的计量和核算。

2.加快完善文物文化资产的制度规定

我国至今仍然没有相关文件明确关于文物文化资产的确认,财务人员在对该类资产进行确认时具有很大的灵活性。建议以明确的法规条例规范文物文化资产的确认,让财务人员在有据可依的前提下灵活处理,避免造成一些不必要的纠纷。

3.完善文物文化资产管理体系

文物文化资产由于其独有的特征导致入账时价值评估难度大、计量困难。在这种情况下,国家应该完善文物文化资产的管理体系,运用更加科学的管理手段,聘请更加专业的工作人员,使文物文化资产的管理更加规范。

4.加大文物文化资产披露范围

我国对文物文化资产的披露目前仅针对表内披露。由于文物文化资产独特的历史性和文化性,其入账的价值本就具有很大的操作空间,只有加大其披露的范围,才能更好地对其管理进行监督,提高文物文化资产的管理质量和财务管理效率。