利率、汇率与通货膨胀率的传导效应分析

2019-01-03刘昊轩编辑任风远

文/刘昊轩 编辑/任风远

金融市场、外汇市场和商品市场是国民经济体系的重要组成部分,利率、汇率与通货膨胀率是调节三大市场供求关系以实现其均衡的重要指标。国内外学者对三者关系进行了大量研究,但囿于经济系统复杂的内生性,各经济学派众说纷纭,意见不一。本文采用VAR模型和脉冲响应函数对我国利率、人民币实际有效汇率和通货膨胀率之间的传导效应进行了实证分析,以此探析适合我国国情的利率、汇率和通货膨胀率关系的合理区间。

理论分析与研究假设

利率对通货膨胀与汇率的传导效应分析。第一,根据新古典综合学派的理论,在短期内价格存在粘性,名义利率与实际利率会同步变动。利率上调时,投资需求和国民经济同向下降。从中长期看,通货紧缩会随着经济的调整而随之变化。即利率的上调在短期内对通货膨胀没有影响,但在长期会造成通货紧缩。根据利率平价理论,利率的波动在短期内会增强对汇率的影响,但在中长期,汇率水平只取决于国民经济运行的基本面,不会受到利率调整的影响。第二,按照古典经济理论,价格可以迅速调整,名义利率的上升,不会导致实际利率与汇率的变动,但会使通货膨胀加剧和间接标价法下货币以及名义汇率的下跌。

汇率对利率与通货膨胀的传导效应分析。第一,在固定汇率制度下,实际汇率上升将对名义汇率产生上行压力,即本币升值的压力。央行出于稳定币值的考虑,将在外汇市场增加本币供给。而货币供给的增加作用于国内商品市场和金融市场,会造成通货膨胀和利率的下跌。在浮动汇率制度下,实际汇率的变动将导致贸易条件的改善或恶化,造成国际收支失衡。实际汇率在经过经济的内生调整后恢复原有水平,则对利率和通货膨胀不会产生影响。第二,实际汇率的上升实质是本币购买力的增加,同样的货币可以购买更多的国外商品。相对而言,进口商品价格变得便宜,会造成国内商品市场的供给增加,对国内商品市场的价格体系造成冲击。也就是说,实际汇率的上升将对通货膨胀产生负面效应。

通货膨胀对利率与汇率的传导效应分析。第一,央行出于稳定货币市场的考虑,在通货膨胀加剧时会减少货币供给,上调基准利率。第二,通货膨胀会使人们加快兑换保值产品,如黄金、外国债券等,资本的出逃将对名义汇率产生下行压力。固定汇率制下,央行通过减少本币供给维持名义汇率稳定,会造成国内金融市场实际货币余额减少,利率上升。另外,由于在固定汇率制度下存在套利机会,通货膨胀将会使进口增加,从而对名义汇率产生下行压力,结果同样会导致利率上升。也就是说,通货膨胀对利率有正向影响,但是对实际汇率的影响方向并不十分明确。

根据上述理论分析,对于利率、汇率和通货膨胀之间的关系,本文提出以下假设:

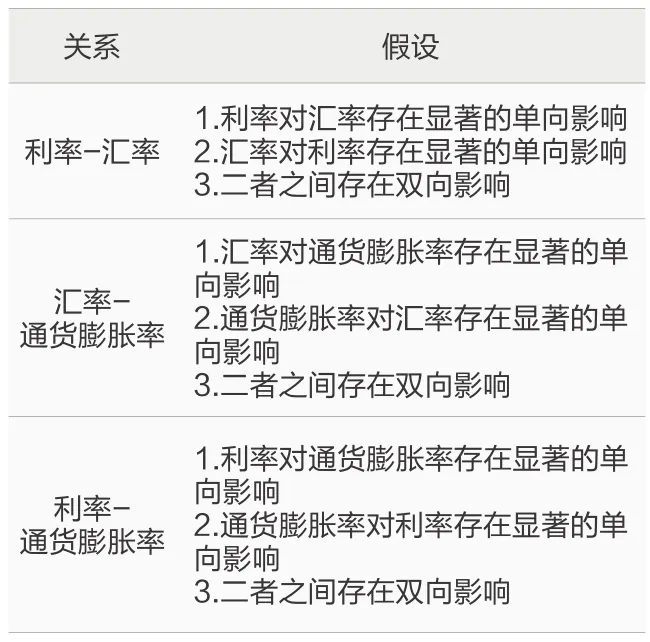

关系 假设利率-汇率1.利率对汇率存在显著的单向影响2.汇率对利率存在显著的单向影响3.二者之间存在双向影响汇率-通货膨胀率1.汇率对通货膨胀率存在显著的单向影响2.通货膨胀率对汇率存在显著的单向影响3.二者之间存在双向影响利率-通货膨胀率1.利率对通货膨胀率存在显著的单向影响2.通货膨胀率对利率存在显著的单向影响3.二者之间存在双向影响

实证分析

本文使用1998年1月至2016年2月的月度数据,用实际有效汇率REER、一年期贷款利率I作为实际汇率、利率的代理变量,测算上一年的通货膨胀率PI。这些数据主要来自《1999—2014年中国金融年鉴》、国泰数据库和国际清算银行。

数据预处理

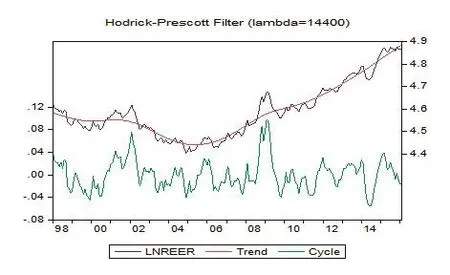

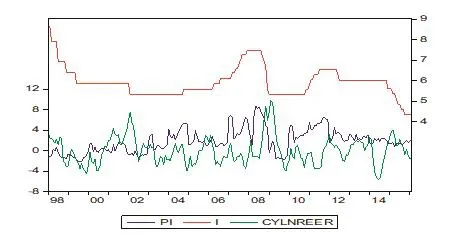

先记录汇率数据来消除异方差对其的作用,然后用HP滤波法去除长期趋势(见图1),最后为了保持数量级的平衡,将剔除长期趋势的汇率数据乘以100,最终得到序列CYLNREER。此时,三变量之间的时序图如2所示:通货膨胀率、人民币实际有效汇率存在一定的反向关系,与利率则存在正向关系。

时间序列平稳性检验

运用VAR模型的前提条件是,变量之间存在协整关系。采用ADF测试方法解决检查变量的稳定性问题,结果如表1所示。

表1 ADF单位根检验结果

图1 实际有效汇率的HP滤波图

图2 PI、I与CYLNREER时序图

表1显示,所有变量的ADF统计值都小于5%的临界值,并且三者都是稳定的。平稳序列的任意线性组合均为平稳序列,表明三者存在协整关系,可以运用Var模型做进一步的探讨。

VAR模型建模及传导方向分析

由AIC、SC等准则可以判定,采用VAR(5)比较适合数据的模拟,因此模型有如下形式:

其中,ε1t,ε2t,ε3t为与变量无关的残差项,服从正态分布,允许其存在同期相关关系,但不存在自相关关系。

VAR模型参数的估计结果显示,各变量的滞后值对变量有很大的影响,利率对通货膨胀率的影响则相对较弱,汇率与利率之间存在显著的双向关系,表明存在一定的劣势。但这种分析比较粗糙,需建立脉冲响应模型进行详细分析。

脉冲响应模型分析

将脉冲响应函数正交化之后,可得到脉冲响应函数,时期选择为未来5年。

根据得到的函数可知,对某个变量施加的冲击不会立刻对其他变量产生影响,说明变量之间存在迟滞效应,需要经过系统的内生调整才可产生影响。具体来讲:

利率与汇率存在正反向效应。当对利率施加一个标准差的正冲击时,实际有效汇率呈现出下降趋势;但4个月后开始做出变化,止跌上扬,并于12个月时达到峰值,最终趋于稳定。而当给定实际有效汇率一个标准差的正冲击时,利率将会下降,最终于6个月时开始做出调整并趋于0。

利率、通货膨胀二者的影响是单向的。提升利率时,通货膨胀率上升,4个月后会下降。而从反向影响看,虽然通货膨胀率上升会使得利率上调,但影响并不显著。

汇率、通货膨胀二者的影响是单向的。汇率对通货膨胀有明显的反向作用,但通货膨胀对汇率并无明显影响。汇率的提高对通货膨胀具有抑制作用,10个月后这种作用才会消失;而通货膨胀对汇率调节的作用并不明显。

利用方差分解图来验证上述结论可知,利率和汇率对通货膨胀率的方差贡献均接近20%,而两者之间的方差贡献均约为10%,通货膨胀对二者的方差贡献则近乎于0。也就是说,利率、汇率的变化对通货膨胀有较强的影响力,但反向的影响则不存在;利率、汇率二者之间存在双向作用。由VAR模型、脉冲响应函数和方差分解得出的结果趋于相同。

对利率、汇率与通货膨胀率相互间关系的结论

一是利率、汇率二者存在双向作用。货币政策紧缩会导致短期内汇率下降,中期内会超调;实际有效汇率的下降会导致利率的同向变动。汇率政策和利率政策二者之间具有替代性。

二是利率对通货膨胀有明显影响,但反向作用不明显。短期内,紧缩的货币政策会加剧通货膨胀,这源于利率的上升增加了企业负担,从而导致物价上涨;但从中长期看,货币政策开始显现效果,则会导致通货紧缩。

三是汇率对通货膨胀有负面影响,但反向的影响不明显。汇率的上升将在短期内造成通货膨胀率的下降,起到平抑物价的作用;但从长期看,此影响会逐渐减弱直至消失。

综上所述,利率、汇率与通货膨胀率间关系密切,在政策制定时我们应系统考虑各方面的因素,以减少政策时滞,提升政策的准确性和有效性。