社会融资结构与产业升级:基于状态空间模型的实证研究

2018-12-28孙玲玲

摘 要:加快产业结构升级、推动实体经济发展已经成为我国经济发展的重中之重,而社会融资结构对产业结构升级具有重要作用。本文基于我国2002—2016年的数据,从产业结构合理化和产业结构高级化两个方面,运用状态空间模型分析社会融资结构对产业结构升级的影响,实证结果表明社会融资结构的优化对产业结构升级具有显著的促进作用。

关键词:融资结构;产业升级;状态空间模型

中图分类号:F832 文献标识码:A 文章编号:1008-4428(2018)09-0113-02

一、 研究背景和文献综述

“十九大”报告中数次提到“加快建设实体经济”“把经济着力点放在实体经济”等,产业结构的升级对我国实体经济的发展具有重要意义。目前我国实体经济面临的主要问题是产业结构失衡,当务之急便是通过深化金融改革、优化融资结构推进产业结构转型。“十九大”报告更是直接指出要提高直接融资比重,因此,研究社会融资结构变化对产业结构升级的影响,具有重要的理论意义和现实意义。

融资结构作为金融结构的一部分,国内外许多关于融资结构的研究是放在金融结构的视域下进行的。国外学者对于融资结构中是直接融资还是间接融资更有利于经济发展存在不同观点,一方为以市场主导占优的直接融资派,如Weinstein, Yafeh(1998)认为市场主导型的融资结构将有利于提高企业的融资效率;另一方则是以银行主导占优的间接融资派,如Diamond, Douglas(1984)认为银行能够有效提高资源配置效率。当然也有学者认为应根据具体情况选择融资方式,如Molinari, Giannangeli(2016)通过研究发现融资结构越合理的公司发展前景越好。我国学者索彦峰(2012)对社会融资总量指标进行分析得出结论:直接融资在我国融资结构中所占比重逐步提升。郭丽虹等(2014)认为可以通过保持社会融资规模合理增长和融资结构逐步优化达到促进实体经济发展的效果。

产业结构是指推进国内经济发展的各产业的构成及相互之间的比例关系,经典理论有配第—克拉克理论、霍夫曼定律、二元经济结构理论、雁行形态论等。Kuznets(1985)通过分析得出结论第二、第三产业产值会逐步上升。Hashimoto(2010)发现人口老龄化会使大量劳动力向老年相关的产业转移,从而影响产业结构。我国研究较多集中在改革开放以后,张晔(2013)发现供给因素、技术创新因素和需求因素对江苏省的产业结构升级具有较显著的影响。于泽(2014)指出,收入增长和资本深化这两个方面构成我国产业结构转型的主要驱动力。汪伟(2015)通过实证发现中国的人口老龄化趋势有利于优化产业结构。

金融结构对产业结构的影响一直以来都是国外学者的关注点。Carlin(2003)发现以直接融资为主的结构更有利于经济发展水平较高国家的发展。Aghion(2010)认为健全完善的金融体系对于产业结构优化升级是必不可少的要素。我国对融资结构与产业结构的研究主要置于金融结构与产业结构关系下,江曙霞和严玉华(2006)基于前人研究发现金融结构运行良好是产业结构升级的基础。刘梅生(2009)认为金融发展可以从各个方面促进产业结构升级。融资结构能够为产业结构升级提供必要的资金供给,资金进入市场之后,金融资源发挥自身的优化资源配置功能,促进金融发展,推动资本和人力的转移,进而有效促进产业结构升级。现有研究多从金融发展的角度出发研究其对产业结构升级的影响,较少涉及社会融资结构对产业结构的影响且大多偏重于定性研究,不能很好地反映经济活动的动态性。本文尝试通过构建指标,运用状态空间模型定量分析社会融资结构对产业结构升级的影响。

二、 实证分析

考虑到政策变化、数据统计口径和数据可得性等因素,本文采用2002—2016年的相关统计数据。各项指标主要来自wind数据库、国泰安CSMAR数据库、国务院发展研究中心等或经整理、计算而得,并通过东方财富网等相关网络资源进行补充。

(一)变量选取

1. 融资结构方面。本文选取直接融资规模与国内生产总值的比例、间接融资规模与国内生产总值的比例作为衡量指标。在当前社会现实下,间接融资对整体经济的影响大于直接融资,为避免变量之间存在多重共线性,此处选择间接融资比例作为社会融资结构的代理變量。

2. 产业结构升级方面。根据周振华(1995)提出的观点,从动态角度看一个经济体的产业结构变迁有两个维度,分别为产业结构合理化和产业结构高级化。

(1)产业结构合理化(ISR),是指一个经济体内产业间发展的“协调程度”,根据干春晖等(2011)的研究成果,本文选取泰尔指数作为衡量指标,具体计算公式如下:

ISR=∑ni=1YiYlnYiLiYL

(1)

其中,Yi、Li分别代表第i产业的产值和第i产业的就业人数。当经济处于均衡状态时,泰尔指数为零,即泰尔指数越趋近于0时,产业结构就越合理。

(2)产业结构高级化(ISS),表现为第三产业较第二产业发展迅速。本文借鉴干春晖等(2011)的做法,选用第三产业产值与第二产业产值之比作为产业结构高级化指标。

3. 控制变量。金融相关比率(FIR),计算方式为M2与GDP的比值。经济增长率(GDPr),由GDP增长率计算得出。外商直接投资额(FDI),本文对其进行取对数处理。城镇化率(Urb),本文根据以往文献采用城镇人口的比重来衡量。

(二)模型构建

状态空间模型多用于多变量时间序列,主要是利用卡尔曼滤波(Kalman filter)估计单变量或多变量的可变参数模型、马尔可夫转换模型等,常被用来估计不可直接观测的时间变量,其可以准确衡量模型中空间溢出效应的动态变化,将滞后项纳入模型中以减少模型偏误,因此状态空间模型在经济金融中的应用研究较为广泛。鉴于本文所研究问题具有动态性,以及状态空间模型对此类问题的适用性,本人借鉴Harvey(1989)和高铁梅(2006)的研究,引入可变参数状态空间模型进行研究。

1. 时间序列的平稳性检验。由于所用数据为时间序列数据,为防止“伪回归”问题的出现,本文采用经典的ADF检验方法验证时间序列数据自身是否平稳,发现除衡量产业结构的两个指标序列本身平稳,其他变量均是一阶平稳。本文对所有变量做一阶差分统一口径。

2. 协整检验。本文采用 Johansen 检验,发现产业结构合理化(ISR)、产业结构高级化(ISS)分别与间接融资比例(IFR)、经济增长率(GDPr)、外商直接投资额(FDI)这三个指标之间在5%、1%的置信水平下存在协整关系。

3. 格兰杰因果检验。单纯从回归关系中无法确定变量之间是否存在因果关系,要保证回归方程中的解释变量是被解释变量的原因,必须先设定因果关系。此处采用VAR模型基础上的格兰杰检验来对变量之间的因果关系进行检验,得出结论:间接融资比例、经济增长率和外商直接投资额均分别为产业结构合理化、产业结构高级化的格兰杰原因。

4. 状态空间模型的具体构建及估计。根据前文分析产业结构合理化程度和产业结构高级化程度均主要受间接融资比例(IFR)、经济增长率(GDPr)、外商直接投资额(FDI)三个指标影响。因此构建状态空间模型如下:

量测方程:ISR=sv1×IFR+sv2×GDPr+sv3×FDI+ut

(2)

状态方程:sv1=sv1-1+ε1t sv2=sv2-1+ε2t

sv3=sv3-1+ε3t

(3)

量测方程:ISS=sv4×IFR+sv5×GDPr+sv6×FDI+ut

(4)

状态方程:sv4=sv4-1+ε4t sv5=sv5-1+ε5t

sv6=sv6-1+ε6t

(5)

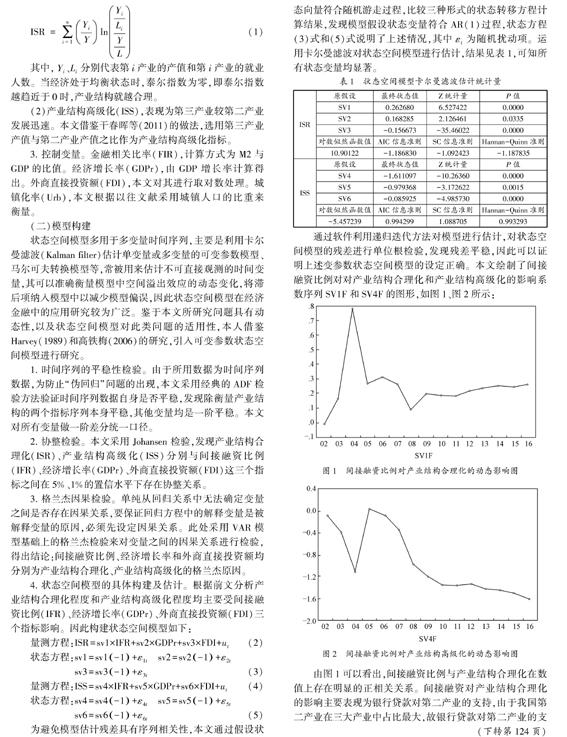

为避免模型估计残差具有序列相关性,本文通过假设状态向量符合随机游走过程,比较三种形式的状态转移方程计算结果,发现模型假设状态变量符合AR(1)过程,状态方程(3)式和(5)式说明了上述情况,其中εt为随机扰动项。运用卡尔曼滤波对状态空间模型进行估计,结果见表1,可知所有状态变量均显著。

通过软件利用递归迭代方法对模型进行估计,对状态空间模型的残差进行单位根检验,发现残差平稳,因此可以证明上述变参数状态空间模型的设定正确。本文绘制了间接融资比例对对产业结构合理化和产业结构高级化的影响系数序列SV1F和SV4F的图形,如图1、图2所示:

由图1可以看出,间接融资比例与产业结构合理化在数值上存在明显的正相关关系。间接融资对产业结构合理化的影响主要表现为银行贷款对第二产业的支持,由于我国第二产业在三大产业中占比最大,故银行贷款对第二产业的支持力度最大,为其提供了稳定的大数额资金支持。但随着我国社会融资结构的不断优化,间接融资比例逐年降低。泰尔指数作为衡量产业结构合理化的一个指标,合理化程度越高,数值越小。故此处图中反映的产业结构合理化与间接融资比例的正相关关系是符合实际的,两者相关系数稳定在 0.0 至0.8之间,除2004年上半年,相关系数达到峰值0.8,其他时间段均在0.2上下浮动。由图2可知,间接融资比例与产业结构高级化的相关系数在-0.2至0.0之间,说明间接融资比例越高,产业结构高级化程度越低。2002—2008年相关系数变化幅度较大,2008年之后系数相对稳定。比较而言,间接融资比例对产业结构合理化和产业结构高级化的影响程度不同,2008年之后SV1F的值维持在0.2左右,而SV4F的系数绝对值均大于1,说明近年来相比产业结构合理化,间接融资比例对产业结构高级化有更为深刻的影响。

三、 结论与政策建议

我国经济实力不断增强,直接融资比例不断上升,这对产业结构升级有重要的促进意义。本文运用2002—2016年的数据,计算直接融资比例和间接融资比例,引入以泰尔指数衡量的产业合理化以及产业结构高级化两个方面评价产业结构,运用状态空间模型进行實证以分析两者关系,得出结论:间接融资比例降低能够促进产业结构升级,相比产业结构合理化,间接融资比例对产业结构高级化有更为深刻的影响。

因此需要改善间接融资内部结构,推动银行等金融机构的改革,以充分发挥间接融资的作用。同时规范融资渠道,通过政府干预和市场作用相结合的方法使融资渠道多样化。最后监管部门要提高审慎监管力度,通过完善货币政策加强金融机构流动性,促进融资结构优化,推动产业结构升级。

参考文献:

[1]Carlin and Mayer. Finance, investment and growth[J]. Journal of Financial Economics,2003(69):191-226.

[2]高铁梅,康书隆.外商直接投资对中国经济影响的动态分析[J].世界经济,2006(4):22-30,95.

[3]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16,31.

[4]郭丽虹,张祥建,徐龙炳.社会融资规模和融资结构对实体经济的影响研究[J].国际金融研究,2014(6):66-74.

[5]盛松成.社会融资规模与货币政策传导[J].金融研究,2012(10):1-14.

[6]赵伟军,袁飞.我国融资结构宏观绩效分析[J].数量经济技术经济研究,2003(11):65-68.

作者简介:

孙玲玲,女,江苏苏州人,中南财经政法大学金融学院,金融学专业硕士研究生。