高校工薪所得税纳税筹划策略

2018-12-25刘闫锋

刘闫锋

(陕西学前师范学院财务处,陕西西安 710100)

高校纳税筹划起步较晚,财务人员为了工作方便,采取省心省力的简单操作,纳税扣缴只是进行简单的合并计税,致使教职工的利益受到侵害,打击了教职工的工作积极性[1]。纳税筹划是针对高校工薪纳税中存在的问题,充分利用税法规定所提供的有关优惠政策,为教职工谋取更大的利益,达到节税的目的。

一、高校工薪所得税筹划原则

(一)守法原则

高校工薪所得税筹划必须严格遵守国家相关法律制度,以我国个税法律法规为基础,通过合理的税收筹划手段减少纳税。

(二)筹划原则

应按照国家的政策法规进行税款征收,建立健全高校分配制度,科学规范的制定教职工绩效考核制度以及合理的分配方案,激发教职工的积极性,促进高校可持续发展。

(三)效益原则

高校工薪所得税筹划要切实为教职工着想,立足于教职工的利益,在不违反法律法规等原则的基础上,确保教职工的利益最大化。

二、高校工薪所得税筹划目标

为了保证教职员工的利益不受到损害,在分类税制下,要保证教职员工的收入应得既得,保证财务部门正确依法核算,不得随意扣缴教职员工的个税。纳税筹划理论由此产生,即是纳税人同税务机关在个税法和相关政策下的博弈[2]。纳税筹划的目的是减轻高校教职员工的税负,最大维护教职员工的利益,调动其工作积极性。纳税筹划必须在依法纳税的前提下,巧妙运用政策的情况下进行。

高校工薪纳税筹划不仅仅是高校财务人员的工作,教职工作为纳税主体也应当参与到纳税筹划工作中,财务人员应合理划分教职员工收入类别,严格按照个人所得税法进行征缴计算[3],教职工也可以通过教代会提案等方式和财务人员交流,确保依法计税,但不随意计税。要掌握相关的税务知识和会计知识,努力做到扣税风险最小化。

三、高校工薪所得税筹划要点

(一)基本工资和绩效发放

高校工薪包含日常基本工资和绩效奖金等。应尽量避免发放前应税项目收入,如果有少量的应作以说明,发放后项目进行分项扣税和连续扣税[4]。

(二)补发薪酬发放

补发薪酬在高校也是普遍发生,会集中在某一个月集中一次性发放。应注意合理调节补发薪酬的周期,达到合理节税的目的。

(三)超课时费和年终奖

一般情况下,高校教师年终会发放“超课时费”,高校行政人员会有相应的基础奖金,不论是奖金还是超课时费,高校财务部门都应对教职员工的收入进行合理筹划,做到收益最大化,合理节税。

(四)其他收入

在分类税制下,应该认真区分高校教职员工的其他收入类别,严格区分劳动报酬所得和工薪所得,应单独计税。

四、高校工薪所得税筹划方法

(一)日常基本工资和绩效发放筹划

1.对工薪发放前扣税项做说明

工薪发放前收入指的是一部分除了工资薪金以外的收入在工资薪金之前发放。比如教职工工资在每月的15日发放,而某教工因为其他事项需要在6日发放1000元,而他的工资是6000元在15日发放,该月他则需扣税为(1000+6000-3500)×10%-105=245元,上个月他发工资扣税为(6000-3500)×10%-105=145元,比上个月税多了100元,他就会认为税多扣了100元,内心十分不满。这样的发放建议调整发放次序或者是单独列示,让教职工一目了然,不会产生对财务工作的误解。

2.工薪发放后应分项扣税和连续扣税

一些教职工在工薪发放之后,还会发生一些零星收入。财务人员应该严格考核应税项目,如果该项目属于工薪收入(岗位职责之内的劳务所得)的合并工薪计税,如果该项目不属于工薪收入(岗位职责以外的劳务所得)应按相关规定进行计税。如某位行政人员利用周末参加监考,监考费400元,如果财务人员直接合并其工薪扣税,如果这位教工的工薪为8000元,那么400元监考费则需扣税为400×20%=80元,而监考费的取得是教职工岗位职责以外的收入适用劳务报酬计税,税率百分之二十,起征点为800,所以400元监考费不应该扣税。

(二)补发薪酬筹划

高校每年都会有教职员工因职称职务等晋升发生工资变动的现象,随之也会出现工薪补发活动。如果会计人员一次性补发一笔大额薪金,按照税法就要和当月工薪合并进行计税处理。比如12月份王老师开始实施新的职称工资,工资由原5000元提高到6000元,执行时间从1月份开始,那么需要补发1-11月差额部分共计11000元。如果财务人员按照规定计税,补发部分则需扣税(11000+6000-3500)×25%-1005-((6000-3500)×10%-105)=2225元,如果将补发部分分到以后11个月平均补发,补发部分则需扣税((1000+6000-3500)×10%-105-((6000-3500)×10%-105))×11=1100元.明显较前者节省出1125元,财务人员在不违反税法规定的前提下,为教师创造出利益1125元。

(三)年终奖发放筹划

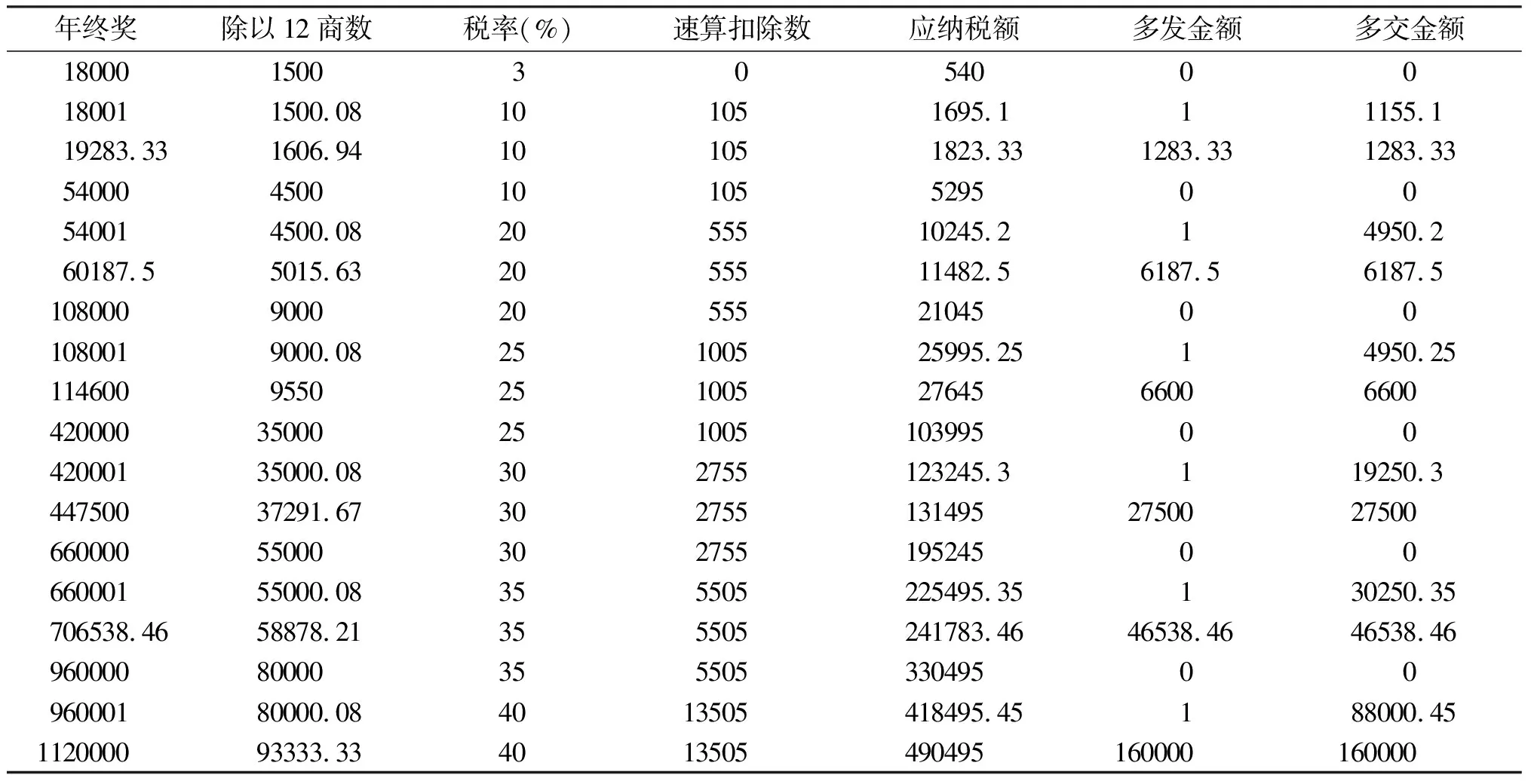

年终奖(超课时费和年终奖金)的发放具有发放数额高和次数集中的特点[5],按照税法规定,这样的发放每个人每年仅限一次。这是一种限制性的优惠政策,很多单位都会使用该政策发放年终奖。由于个税采用的是累进税率制,年终奖计算采用的是跳跃式税率,如表1全年一次性奖金所得税税率表,该算法存在一定缺陷,存在个税优惠盲区,存在“留1弃11”的现象。如表2年终奖个税优惠盲区计算表。

由1表我们可以明白年终奖如何计算,如果财务人员在年终奖发放的过程中一味使用年终奖计税办法进行个税计算,就会出现如表2中的“留1弃11”的现象。如果有位教职工年终奖应发金额为19000元,则需扣税为19000×10%-105=1795元,实发金额为17205元,假如他应发金额为18000元,则需扣税为540元,实发金额为17460元,结果是应发多了1000元,实发少了255元。这样就出现了应发多,实发少,应发少,实发多的现象。这样会挫伤教职工的积极性。出现临界点盲区的现象,财务人员应该做好筹划,19000元分为18000元和1000元,18000元按照年终奖计税方式计税,剩余的1000元和当月工薪合并计税,如果教职工的当月工资为7000元,那么他的计税税率在10%区间,加上1000元没有超出本身的税率区间,1000元则需扣税100元,19000元共计扣税540+100=550元,这样比一次性发放节省了1245元,保障了教职工的利益。

表1 全年一次性奖金所得税税率表

表2 年终奖个税优惠盲区计算表(单位:元)

五、结束语

随着社会的发展和事业的进步,高校教职员工的收入也在不断的提高,相应的所得税也有大幅度提升,作为纳税义务人的高校教职员工获得的收入是扣缴各项扣款之后的“净收入”,没有几个人能清楚的知道自己收入的详细情况。他们肯定希望得到税收待遇的公平,不想蒙受太多的纳税损失,享受个税政策带来的实惠。这就要求财务工作者能够站在教职员工的利益之上为他们考虑,通过纳税筹划严格区分教职员工的收入分类,进行单独计税。在处理超课时费和年终奖金的时候更应该认真筹划,避免应发少的实发多,应发发多的实发少(扣税盲区)的现象发生。这样,不仅仅会挫伤教职工的积极性,还会对财务工作产生否定的态度。财务人员要灵活掌握和合理运用财税相关知识,合理筹划计税,确保教职工利益最大化,提高教职员工的工作积极性。