基于平衡计分卡的高校预算管理绩效评价指标体系构建

2018-12-21华秋红

华秋红

随着社会的发展,我国高校教育经费的投入越来越多,如何提高高校教育经费的使用效率,避免不合理的支出,合理分配教育资源是高校预算管理中亟待解决的关键问题。构建高校预算管理完善、系统的绩效评价指标体系,对于完善高校预算管理、合理配置教育经费具有重要意义。基于平衡计分卡的高校预算管理绩效评价指标体系是将平衡计分卡理论引入大学预算管理绩效评价指标体系的建设,并在多维度和多指标的衡量下标准化大学的预算管理。

一、高校战略目标与高校预算管理的关系

高校战略目标是高校战略发展的宏观目标,是对高校未来发展的总体设想,是从宏观角度对高校未来发展的合理设定,是高校整体发展的根本方向。高校战略目标具有宏观性、长期性、全面性的特点,涉及人才培养、科学研究、学科建设、师资队伍建设、社会服务等多个方面。

高校预算管理是高校教育经费合理配置的重要手段,是高校财务工作的基本前提。为了有效的提高资金使用效益,避免不合理的财务收支,改进高校现有预算管理体系、合理配置教育资源、构建科学、系统、合理的预算管理绩评价指标成为高校预算管理的关键方法。

制定高校战略目标的依据是高校长远发展的使命和愿景,是将高校长远的发展目标分解为具体的可行动方案。高校预算管理的目标是将高校的长期战略发展目标细分为具体的行动计划。因此,高校战略目标构建高校预算管理绩效评价指标体系的决定依据,在高校预算管理工作中起主导作用。

二、当前高校预算管理存在的问题

(一)预算管理缺乏前瞻性

当前高校预算编制主要以基期和历史数据为依据,没有从高校战略目标角度对预算管理进行系统和科学的分析和评价。没有将预算管理与高校的战略目标结合起来,仅仅根据当年的学校发展计划来编制预算,缺乏对长远发展目标的考虑,使得预算编制缺乏前瞻性、长期性,不利于高校战略发展目标的实施。

(二)预算管理缺乏全局性

《中华人民共和国预算法》第四条明确规定预算由预算收入和支出组成,各单位都将所有收入和支出纳入企业预算管理范围内,以便实施全面预算管理。因此高校在实行预算管理过程中要树立全面预算管理的理念,充分考虑各种现实和潜在的财务收支情况。当前高校预算管理没有将高校所有收入和支出纳入预算管理范畴,与实行全面预算管理尚有不小的差距,在编制高校年度预算时仅考虑了本年度的预算收入及支出情况和上年财政专项结转资金的结余,对于以前年度结转资金、应收应付款等潜在的预算收支情况未纳入全面预算管理的范围。

(三)预算编制方法不科学

当前各高校在编制预算的时候普遍采用的是"增量预算法”,是以当期实际为基准,通过对基期数据的调整来编制下一年度的预算。增量预算法的好处是简捷、便于了解和使用,对财务人员的预算操作能力要求不高。但是增量预算法的缺点也很多,在编制高校预算过程中,过多的考虑基期的数据,而不是面向未来,面向高校长远战略发展方向。在一定程度上掩盖了基期数据的不合理性,未能发挥合理配置资源的作用。这种预算编制方法容易导致预算松弛,预算编制准确性较差,使得高校资源配置效益下降,造成预算编制的不科学。

(四)预算编制缺乏沟通协调性

当前各高校在编制预算过程中,往往由财务部门和各业务进行沟通和协商,但是全面预算是一个系统性工作,设计学校教学、科研、后勤保障各业务部门。由于财务部门对各业务部门的工作缺乏了解,各业务部门之间又没有实现很好的沟通协调,所以会导致各业务部门之间各自为政,预算收支业务会有交叉重叠,造成高校资源配置的浪费。

(五)预算执行力弱

通常情况下,企业年度预算经过领导审核批准以后,各部门必须严格执行,不能随意调整。如有特殊情况需要调整也要等到下半年,判断与实际情况差距很大,完不成既定目标,经相关主管领导审批后,才可以进行年度预算调整。当前的高校预算管理体系弹性很大、执行力较弱,主要原因在于高校年度预算的批复下达在时间上具有滞后性,年初至年度预算的批复下达这段时间的预算执行具有一定的主观性,等到年度预算批复下达以后,实际和预算不符的地方只能进行相应的预算调整。

三、运用平衡计分卡(BSC)进行高校预算管理的优势

平衡计分卡(BSC)是一个由以下四个维度组成的科学绩效管理系统:财务、客户、内部运营和学习与成长,平衡计分卡是为了实现公司的战略目标而设计的。平衡计分卡的四个维度的科学合理设计,能有效提高企业预算管理的水平,从而促进企业的战略目标的实现。基于平衡计分卡的高校预算管理绩效评价指标体系,可以有效地解决传统高校预算管理中存在的问题。

(一)以战略为导向,优化资源配置,提高资金使用效益

基于平衡计分卡的高校预算管理绩效评价指标体系,以高校的战略目标为导向。通过设计平衡计分卡的四个维度,对高校的战略目标进行了细分,并将高校发展的使命和愿景转换成具体和可行的绩效评价指标。基于基于平衡计分卡的大学预算管理绩效评价指标体系有助于实现大学整体战略目标,在促进高校教育经费分配方面也起到积极作用。在当前的社会发展中,高校的经营活动越来越复杂,需要全面的预算管理绩效评价指标体系来反映所有的业务活动。基于平衡计分卡的高校预算管理绩效评价指标体系,将所有收支业务纳入高校预算管理的范畴,通过高校预算管理绩效考核指标的科学合理设计,实现高校资源的合理配置,提高资金的高效利用,避免了资源的浪费和低效利用。

(二)加强各业务部门的沟通协调,有利于实现全面预算管理

基于平衡计分卡的高校预算管理绩效评价指标体系,将高校的总体战略目标划分为各业务部门的具体行动目标,避免了各业务部门之间不必要的竞争。在整个预算编制过程中,各业务部门和相关人员相互沟通协调,通过各部门之间的沟通,可以加强部门间的合作与沟通,有利于实现全面的预算管理。因此,基于平衡计分卡的高校预算管理绩效评估指标体系是一套科学合理的预算管理体系,对促进高校预算的实施具有积极的作用。

(三)有利于实现高校长期目标和短期目标的平衡

基于平衡计分卡的高校预算管理的绩效评估系统结合了高校的战略目标和具体的行动目标,并达到了两者的平衡。它涵盖了高校预算管理的各个方面,找出高校预算管理的关键指标和关键因素,并实现长期战略目标和短期目标的平衡。基于平衡计分卡的高校预算管理将高校的战略目标与具体行动目标联系起来,使高校的短期活动与长期预算相结合,避免了为了实现短期目标而导致的财务部门、业务部门和人员偏离了高校的长期战略目标。

(四)有利于实现高校财务指标和非财务指标的平衡

当前的高校预算管理只关注财务指标,在很多情况下不能全面,系统地反映大学预算的实施情况,而单一的财务指标将会导致高校短期和长期目标的偏离。基于平衡积分卡的高校预算管理绩效评价指标体系,从财务、客户、内部运营、学习和成长四个指标维度,将高校战略目标转化为经营指标和科学的预算绩效管理体系目标。从而解决传统高校预算管理中只重视财务指标而忽略了非财务指标的问题,通过财务指标关注高校财务收支情况,通过非财务指标关注高校促进社会效益的发展情况。

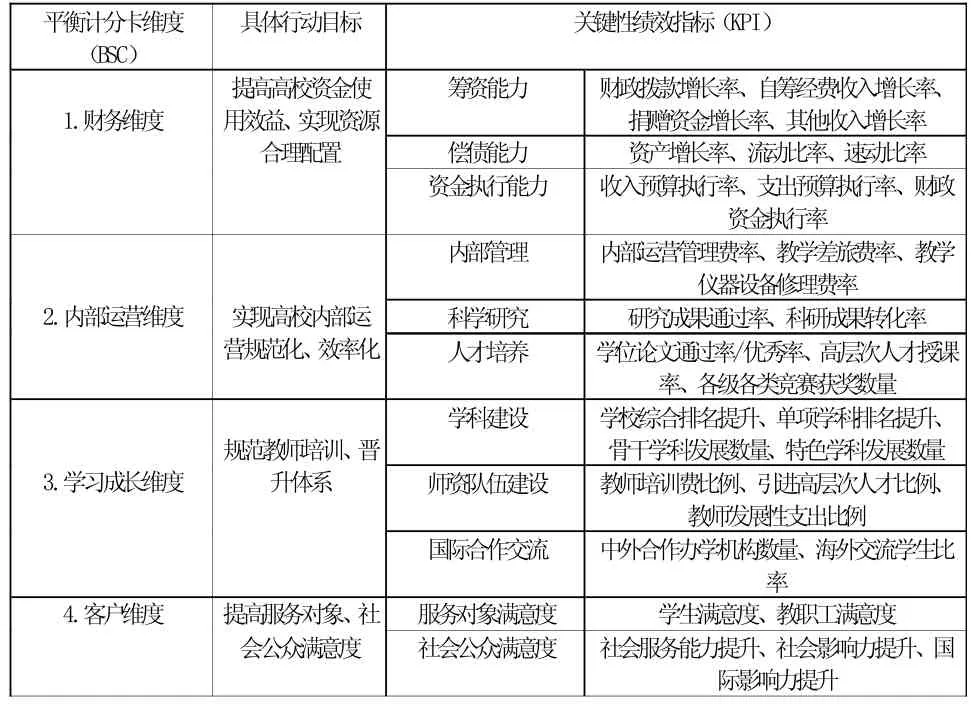

四、基于平衡计分卡的高校预算管理绩效评价指标体系构建

基于平衡计分卡的高校预算管理绩效评价指标体系建立了一种科学有效的高校预算管理体系,从财务、内部运营、学习与成长、客户四个方面建立了高校预算管理的科学有效绩效评价指标体系。把高校发展战略作为基本方向,合理分配教育资源,有效提高教育资金使用效率;加强管理、科研、物流和其他业务部门之间的沟通与协调,实现高校综合预算管理,实现高中校长、短期目标、财务和非财务指标的有机平衡。

表1 基于平衡计分卡的高校预算管理绩效评价指标体系

五、结语

构建基于平衡计分卡的高校预算管理绩效评价指标体系旨在实现高校的战略发展,将高校的长期战略目标细分为具体的行动目标。对投入和产出的重视使预算管理更加合理,从而实现了高校资源的合理配置,对实现高校战略目标起到了积极的推动作用。