医药价格综合改革对三甲公立医院运营的影响

——以湖北省某三甲医院为例

2018-12-19阮爱萍

阮爱萍

(武汉大学中南医院,湖北 武汉 430000)

党的十九大报告提出深化医药卫生体制改革,实施健康中国战略。大型公立医院改革是深化医药卫生体制改革的重点。湖北省物价局联合省卫生计生委、省人社厅联合印发了《湖北省人民医院等11家省管医院综合改革医疗服务价格调整方案》,要求自2017年3月31日起湖北省人民医院、武汉大学中南医院、湖北省妇幼保健院等11家省管医院全面取消药品加成(中药饮片除外),一律实行零差率销售,并对4项诊查费、15 项护理费、9 项磁共振扫描、5项X线计算机体层扫描、37项超声检查在内的70项省管医疗服务项目进行价格调整。本课题基于文献研究和湖北省某三甲公立医院自2017年3月底医改前后一年运营数据,分析医药价格综合改革对三甲公立医院运营的影响,指出医药价格综合改革出现的问题,探讨医药价格综合改革背景下三甲公立医院运营策略和政府应对之策。

1 资料与方法

1.1 数据来源

资料来源于湖北省卫计委官方网站、湖北省某三甲公立医院HIS系统、财务软件系统以及统计室医疗业务报表。

1.2 研究对象

2017年3月31日起,湖北省某省管三甲医院全面取消药品加成。本文比较2016年4月至2017年3月(医改前一年)与2017年4月至2018年3月(医改后一年)医院运营状况,研究医药价格综合改革前后一年对医疗收入总额和医疗收入结构的影响。

1.3 研究方法

本文使用因素连环替代法分析门诊人次、出院人次与次均费用对门诊收入和住院收入的影响。因素连环替代法是根据因素之间的内在依存关系,依次测定各因素变动对经济指标差异影响的一种分析方法。结构变动度分析法常用来分析费用构成的总体特征和结构变动趋势,主要通过结构变动值、结构变动度和结构变动贡献率3个指标对数据进行统计分析[1,2]。

结构变动值(Value of Structure Variation,VSV)表示构成事物的部分在某段时期的期末值与期初值之差。表达式为:VSV=Xi1-Xi0(i=1,2,3……n)。结构变动度(Degree of Structure Variation,DSV)表示事物的组成部分在某段时期的期末值与期初值之差的绝对值之和,反映某事物各构成部分在该时期的综合变化。其表达式为:DSV=∑Xi1-Xi0(i=1,2,3……n)。结构变动贡献率指某明细项目的结构变动度绝对值在结构变动度中所占比重,反映各结构变动对总体结构变动的影响大小。即组成部分的结构变动值的绝对值在结构变动度中所占的比重,表达式为:结构变动贡献率=Xi1-Xi0DSV×100%(i=1,2,3……n)。

2 结果

2.1 基本情况

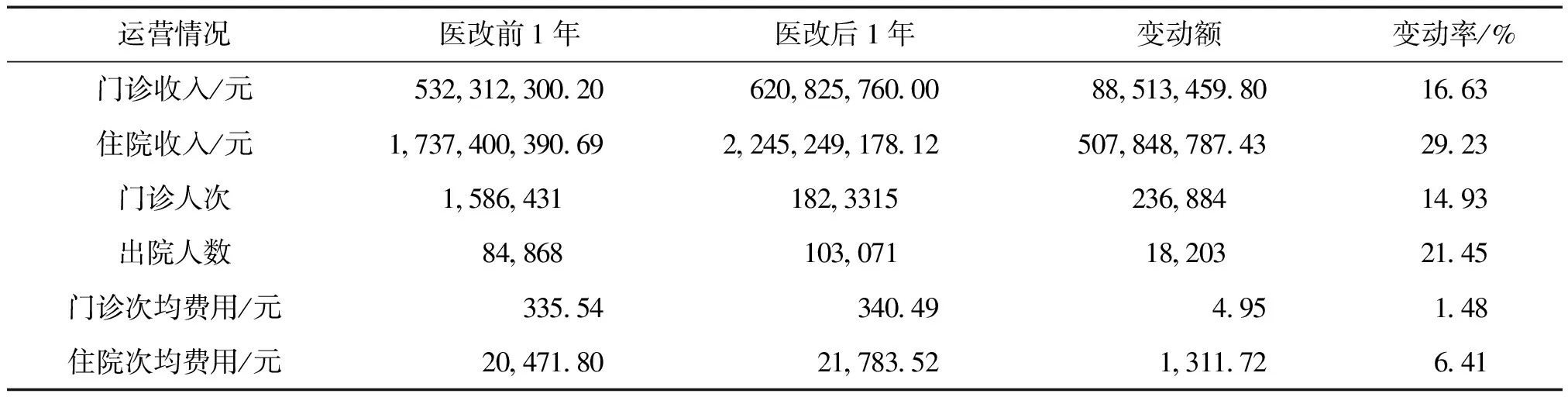

湖北省某三甲医院建院60多年,2018年3月平均开放床位2544张;医改后1年门诊收入同比增速为16.63%,住院收入同比增速为29.23%。门诊人次和出院人次均保持较快增长。同时,医院门诊和住院次均费用增长率均小于10%,同比增幅分别为1.48%和6.41%,见表1。考虑到价格消费指数,次均费用增长属可控。

表1 河北省某三甲医院医改前后医院运营情况比较

2.2 医疗收入增长原因分析

患者数量与次均费用对收入的影响见表2。门诊患者数量与次均费用对门诊收入增长的贡献率大致为9∶1。出院人数与次均费用对住院收入增长的贡献率大致为7∶3。可见,患者数量增长是门诊收入和住院收入增长的主要原因,对收入的贡献率大于次均费用的增长。

表2 患者数量与次均费用对医院收入的影响

2.3 对医疗收入结构的影响分析

医药价格综合改革前后1年门诊收入和住院收入的构成情况见表3和表4。医药价格综合改革前后一年,门诊收入的结构变动度小于住院收入的变动度。在门诊收入和住院收入中药品收入的结构变动度最大,分别下降4.66%和6.11%。药品收入、检查收入、化验收入和手术收入是影响门诊收入结构变动的主要因素,4项的累积贡献率85.16%。在住院收入结构中药品收入所占比重下降明显,治疗收入、手术收入所占比重明显增长。药品收入、治疗收入和手术收入是影响住院收入结构变动的主要因素,三项的累计贡献率达82.01%。医药价格综合改革后药占比下降,体现医务人员劳务价值的手术、治疗收入占比提高,医疗收入结构进一步优化,与医改总体方向一致[3]。

表3 湖北省某三甲医院改革前后门诊收入构成占比 %

注:结构变动度为9.37。

表4 湖北省某三甲医院改革前后住院收入构成占比 %

注:结构变动度为13.01。

3 讨论与建议

3.1 医改困境

医药价格综合改革在一定程度上取得了预期的效果。如降低了药占比,老百姓看病的负担未明显加重,提高了医院的医疗服务绩效,增加了医院的门急诊人次和出院人数等。但医药价格综合改革面临以下困境。

3.1.1 弥补药品加成收入未达目标

取消药品加成收入后主要采用3种补偿模式:一是价格平移模式[4],如浙江省方案:通过调整医疗服务价格弥补药品加成收入的90%,医院自行消化10%。二是调整医疗服务价格和财政专项拨款协作模式,如安徽省通过调整医疗服务价格补偿75%,财政补偿25%。三是政府财政投入模式,如青海省在省级财政给予100%的定额补助。湖北省采用的是第二种:调整医疗服务价格补偿80%,财政补偿20%的协作模式。

不同类型的三甲医院通过调整医疗服务价格弥补药品加成收入的弥补率差异很大。总体来说,药占比较低的口腔、妇产等专科型医院总体弥补率较高;药占比较高的肿瘤医院、中医院等专科医院和以内科为主的综合性医院弥补率偏低。王春鸣对上海某三甲医院调查发现该院在实施药品零差价后的2013年和2014年弥补率仅为54%[5]。蔡战英通过对比分析浙江16家省级公立医院,研究发现中医及中西医结合类医院的调价弥补率普遍低于80%[6]。郭文燕对珠海市某三甲医院分析发现即使医院自身消化10%的加成损失,政策实施后第一年、第二年仍存在政策性亏损[7]。张明等研究发现湖北省某三甲公立医院取消药品加成后补偿率为77.3%,低于预计弥补率目标80%[8]。通过上述文献研究发现,通过价格平移、调整医疗服务价格和财政专项拨款协作模式,弥补药品加成收入未达预期目标。

3.1.2 财政补助机制欠完善

湖北省某些三甲医院实际收到的省属公立医院改革补助资金小于财政应补偿额度,财政补助机制未完全到位。随着医学技术的发展、老龄化社会的到来,财政补助缺口将随着医院业务量的增长而增大。另外,财政补助机制是否长期并持续存在具有不确定性。

省属公立医院财政补助资金未披露其分配标准,未明确其激励机制和测算基础。岳经纶等基于广东省县级公立医院数据研究发现,依据医院床位数、在职在编人数或诊疗人次和住院人次,财政补助标准浮动非常大,不同医院间补助标准相差上千甚至上万倍[9]。

3.1.3 医院运营和医保资金挑战大

取消药品加成收入后,药剂科从利润单元转变为成本单元,与药品相关的人工成本、采购成本、仓储成本和正常损耗等只能通过其他的渠道弥补,增大了医院运营压力。以吉林大学第一医院为例,即使不考虑库房、药房等方面的成本,每年仅药剂科的人力成本就达3000万元[10]。另外,提高医疗服务价格加大了医院对医保基金的依赖程度,而医疗保险回款的周期和拒付的风险增加了医院的现金流风险。未来随着全民医保的普及,医保基金压力增大,国家医疗保障局需做好战略部署保障医保资金可控。

3.2 对策及建议

针对医药价格综合改革过程中出现的问题,需从医院和政府两个层面持续深化公立医院改革效果。

3.2.1 全方位提高医疗服务能力和运营管理能力

一是提升医疗服务能力,控制医疗费用不合理增长。三甲医院应多措并举提高医疗服务能力。如开展“日间手术”“手术全流程管理”等模式,缩短平均住院日;建立多学科联合诊治模式,提升急危重症诊治能力;以名医、名药、名科、名术为基础,全面发展中医药服务。同时,积极规范医疗服务行为,合理用药、合理检查、合理治疗,有效控制药品和医用材料费用的不合理增长。特别是加强对抗生素药品的监管,对不合理使用药品金额排名前五的医师及科主任进行全院通报并罚款。加强临床路径管理,逐步将药学服务、检查化验等纳入临床路径管理,加强医疗质量安全管理。医院应及时调整医院的收入渠道,变依靠药品、材料的短暂性渠道为依靠技术、服务的长久性渠道,真正做到医院的长期、稳定发展[11]。

二是优化业务流程,提升就医体验。可通过信息化建设、预约服务等再造业务流程,提高医院接诊能力。如推进病人预约诊疗制,大力推进分时段预约诊疗和集中预约检查检验;实施互联网+医疗服务,充分利用信息化手段,开展微信挂号、微信支付、检查检验结果查询、推送与互认,提升就医体验。

三是加强医联体建设,做实医联体服务。三甲医院应依据2017年4月国务院办公厅印发的《国务院办公厅关于推进医疗联合体建设和发展的指导意见》,加强医联体建设。建立健全医疗联合体之间定期交流,理顺双向转诊流程,推动构建分级诊疗制度。

四是健全成本管理系统,推行精细化管理。三甲医院要建立现代化医院管理制度,健全成本管理系统,开展科室成本、病种成本、床日成本和出院均次成本的核算,实行精细化管理。将医院决策分析建立在对大数据的深入分析基础之上,建立以知识价值为导向的薪资制度,完善分配机制,调动医务人员的积极性、主动性、创造性。

3.2.2 全面落实政府投入责任和调控责任

一是增加财政配套资金,披露分配政策。政府作为公共组织的引导者,应健全财政补偿机制,保证公立医院的公益性与福利性[12]。财政持续、稳定的投入可以在一定程度上缓解医院运行压力,将政府对公立医院的投入补助责任形成文件有利于增强公立医院改革的信心和动力。持续开展公立医院综合改革效果评价考核工作,披露政府补偿分配政策。

二是推行“两票制”,建立合理的药价体系和管理机制。药品价格虚高最为根本的原因是药品零售指导价格虚高,流通环节利润空间大,单纯的药品零加成政策无法完全控制药费,迫切需要在全国推行药品购销“两票制”。即实现药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。同时支持建设全国性、区域性的药品物流园区和配送中心,推进多仓协同配送,降低药品物流成本。国家卫健委或省卫计委应给予医院改革创新空间,如政府允许医院药品采购二次议价,使医保药品价格在谈判中可以稍低于同类自费药品进价,最终形成政府、群众、医院三方受益的良好局面。

三是加强“三医联动”,加快医保支付方式改革。加强医疗、医保、医药联动,将医疗服务价格政策与医保支付政策同步调整。医疗服务价格调增部分纳入医保支付范围,全面推进以病种付费为重点的多元复合式医保支付方式,推进按照疾病诊断相关分组(DRGS)付费试点,完善按人头、按床日等多种付费方式。

四是深化医疗服务价格改革,促进医疗新技术应用。深化医疗服务定价方式改革,进一步扩大按病种收费、按服务单元收费范围和数量。优化规范现有医疗服务价格项目,加快审核新增医疗服务价格项目,促进医疗新技术研发应用。