石油化工企业全面成本管理实践探索

2018-12-15成艳艳

成艳艳

一、石油化工企业全面成本管理中存在的问题

(一)员工参与成本管理的积极性不高

石油化工企业在开展全面成本管理的过程中,制定了很多关于成本管理的规划,这些规划对于成本管理具有积极的意义。但是在具体执行过程中,很多的规划没有落实到实际的工作中去,企业员工参与成本管理的积极性不是非常高,他们只是被动地按照企业管理者的安排从事日常的工作,不重视成本管理方面的问题,对增加成本和费用的事情视而不见,这影响了企业全面成本管理水平的提升。员工作为企业运营的基础因素,如果成本控制意识不强,无法在工作中积极的降低企业运营成本,那么企业的全面成本管理水平很难得到充分提升。

(二)成本管理过程过于粗放

石油化工企业成本管理过程中,对于运营中一些项目的管理过于粗放,影响了成本管理效率的进一步提升。例如,对于石油化工生产环节的成本管理,企业仅仅是设置了相关的监督管理人员对于生产环节进行监督,发现存在资源浪费的情况只给于一定的处罚。这种管理方式过于粗放,管理过程中受管理人员意识的影响,存在送人情、不公平的情况。在材料采购环节对于原材料的采购价格没有进行市场调查,仅仅通过市场数据的分析确定采购价格是否合理。这给企业采购人员通过采购活动获取更多个人利益提供了机会,增加了企业的采购成本,从而增加生产成本。

(三)缺乏全面的预算管理

为了能够更好开展全面成本管理工作,企业需要针对成本进行预算管理,通过预算来规划企业的各项成本,实现企业战略与成本管理的充分结合。然而,目前石油化工企业在开展全面成本管理的过程中,并没有进行科学合理的预算,成本管理根据管理人员的个人经验,在对企业运营监督管理过程中,根据经验判断企业成本的高低;对各项费用的管理主要根据与以前年度数据对比来衡量成本高低,在观念上限制了成本降低的空间,不利于管理创新。传统的成本管理方式对成本管理效果不明显,属于一种滞后性的管理方式,不利于降低企业运营成本。

(四)成本管理标准设置不科学

设置科学合理的成本管理指标,能够让企业员工在工作中更好地开展工作,努力去达到相关的成本管理指标。成本管理人员开展管理工作的过程中也能够按照成本管理的标准来衡量相关的工作,降低成本管理难度。但是目前石油化工企业在全面成本管理的过程中,其成本管理标准缺乏科学合理性,很多的指标仅仅是纸上谈兵,与企业的实际情况不符,以行业内最好的指标作为标杆,很多指标企业根本就实现不了,指标和实际情况相脱离,因此企业内部的成本管理指标无法约束员工的行为,设置成本管理指标的意义无法实现。

二、如何提升石油化工企业全面成本管理水平

首先,石油化工企业应该通过绩效考核提升员工参与成本管理的积极性,绩效考核能够有效地推动成本管理的“全员”化,充分提升员工积极性,提高企业成本管理的效率与质量;其次,实施精细化成本管理,石油化工企业开展全面成本管理的过程中,应该实施精细化管理方式,通过精细化成本管理推动成本管理的“全过程”化;再次,设置科学合理的成本管理目标,石油化工企业为了能够更好开展全面的成本管理,需要设置明确的成本管理目标,把相关的目标落实到每个员工身上,提升员工的成本管理责任感,这样能够提升成本管理的效果。在制定成本管理目标的过程中,企业应该加强对企业运营情况的了解和对原料等市场的判断,根据企业的实际情况制定切实可行的成本管理目标,这对于管理目标更好地贯彻具有积极的意义;最后,石油化工企业应该实施全面预算管理,实施滚动预算管理,跟踪预算执行情况并及时发现问题,分析偏离原因,重新制定能够通过努力就能实现的成本管理目标,指导企业实施全面成本管理。

三、京博石化全面成本管理实践探索

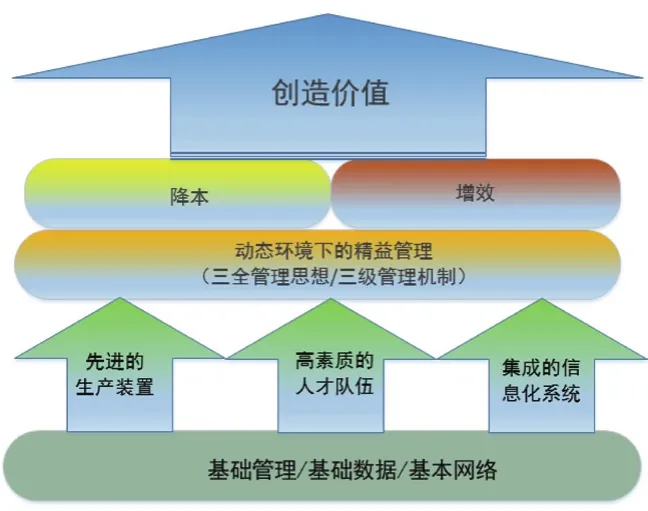

京博石化全面成本管理的模式如下所示:

(一)绩效考核方面

京博石化为了能够提升全面成本管理水平,在内部建立与成本管理相关的绩效考核体系,根据不同部门成本管理效果的高低给于不同的奖励与处罚,对于在企业成本管理中表现突出的员工给于奖励。京博石化还建立绩效考核制度,把具体的成本管理责任落实到每个员工身上,把员工的成本控制情况与其个人的薪资待遇进行关联,这样能够充分激发员工工作积极性,提升员工对成本管理的重视,在日常工作中努力控制各项成本,发现问题能够第一时间反映到企业管理层。另外,京博石化在开展绩效考核过程中,引入信息化设备,实现绩效考核的信息化管理,这样能够充分的降低考核成本,提升绩效考核的公平性,提高绩效考核效率与质量。因此,石油化工企业为了提升信息化水平应该加大对于信息设备的投入,引进信息化人才,在企业内部实现全面信息化管理。

(二)精细化成本管理方面

首先京博石化扩大成本管理的广度,全方位的开展成本管理,这样才能保证成本管理的范围进一步提升,提高成本管理效果,对于那些没有关注的成本管理问题及时予以解决。其次,京博石化进一步提升成本管理的深度,开展精细化成本管理,针对企业运营中的各个环节实施成本管理,关注一些细化的成本问题,这样能够深入发现企业成本管理中的问题。京博石化车间级或部门级的关键成本精细化采用了工序追溯方法,将制造的直接成本追溯到最小工序单元,建立相应价值单元进行成本管理,实现“工序”成本分解管理模式的搭建,最小工序单元是达标对标管理的最终执行者。实现精细化管理过程中生产组织的精细化,提升资源利用效率,加快ASPEN、PIMS及分子炼油先进过程技术的引进和消化吸收,强化根据原油加工套餐、变工况最优操作方案和最佳指标控制体系建设,做好深度资源提升利用,实现生产组织的成本领先。

(三)设置成本管理目标方面

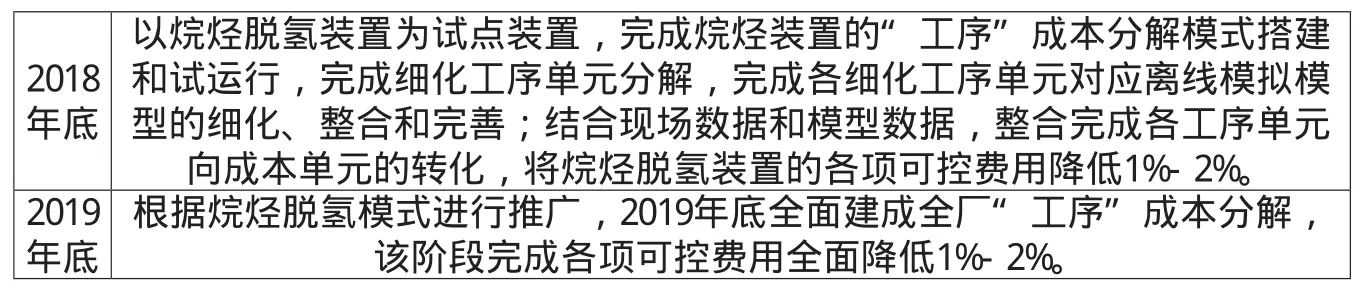

京博石化开展成本控制的过程中,保证成本管理目标具有很强的可比性、综合性、统一性。可比性能够保证实现目标后提升企业成本控制水平,企业经济效益的全面提升;综合性体现了企业成本管理目标能够综合考虑各方面因素,为成本管理的更好开展提供条件;统一性体现了成本管理的公平性与科学性,对于提升员工参与成本管理的积极性具有明显效果。2018-2019年京博石化的成本管理目标如下所示:

表1 2018-2019年工序成本细化管理目标

根据表1的目标分析表我们能够看到京博石化成本管理目标设置非常明确,从不同角度对成本管理应该实现的目标进行了规范。

(四)全面预算管理方面

首先,京博石化制定科学合理的预算目标,预算是成本的源头,年度预算目标的设定、专业性的层层分解和控制均由跨专业团队参与制定和控制,根据企业的发展战略以及对市场的分析制定成本预算。其次,在实际运营的过程中严格按照预算数据进行管控,当实际情况发生改变后,分析原因和市场变化情况,及时调整预算指标,这样预算与企业实际情况之间保持紧密联系,提升预算数据的可靠性与准确性。最后,京博石化实行对预算执行情况的评价、考核制度,与相应的激励机制挂钩,实施事后控制,增强预算管理过程的完整性和权威性。京博石化经过长期探索,全面成本管理模式已初步建立,还需要不断探索和改进,通过创新全面成本管理模式实现成本领先,推动公司总体战略目标的达成。