中国A股上市公司高送转动因研究

2018-12-11谢凤鸣卢致昱

谢凤鸣 卢致昱

(1.江西财经大学,江西 南昌 330013;2.宁波银行,浙江 宁波 315042)

一、导论

近年来,上市公司的股利政策备受关注,许多理论研究者和实践工作者对此展开了研究。美欧等市场经济国家的公司偏好现金分红,而我国上市公司更优先考虑股票股利,很多上市公司热衷于“高送转”,它们动辄十送五,十送十,甚至十送三十。“高送转”,即大比例的送股或转增股本,本质上仅仅是股东权益的内部调整,并不会给投资者带来实质利益。但即使没有任何实质收益,披露“高送转”预案的股票都会引起股票价格的剧烈波动,部分内部人利用“高送转”拉高股价,乘机套现,损害投资者的利益,降低市场的效率和公平性。可以说,“高送转”已经成为我国上市公司股利分配中的“异象”,引起了许多研究者和监管人员的此高度关注。

国内学者多是采用西方传统股利政策理论来解释中国市场的高送转动因,这些理论往往因水土不服而解释力不高。本文结合中国股票市场自身特点运用Probit模型对上市公司“高送转”的动因进行了研究。结果表明:中国A股市场上市公司高送转的目的主要是为了向定向增发对象输送利益、为大股东和内部人减持服务、提高股票的流动性、扩大公司股本规模、向投资者传递公司经营良好的信息等。为迎合投资者的股利需求而高送转可能性较低,投资者的价格幻觉效应不明显。本文结果进一步丰富了股利分配理论,为监管当局出台相关的“减持新规”提供了实验证据。

二、文献述评与研究假设

对于上市公司股利政策行为的动机,一些文献从流动性视角展开分析。这些研究者认为,股票价格过高或者过低都会影响它的流动性。价格过高会使得很多中小投资者没有足够的资金来购买相关股票,而价格过低则会增加投资者的交易费用。上市公司可以通过发放股票股利来降低股票的价格,提高股票的流动性(Lakonishok&Lev,1987),降低公司的股权资本成本(Lin et al.,2009)。这一解释比较符合中国股市的投资者结构特征。中国股票市场的最低交易单位是一手即100股,以贵州茅台为例,其股价曾高达800元,买1手需要8万元。据统计,很大比例的个人投资者的账户资金额小于这一数字。另一方面,股价太低会导致买卖价差相对变大,从而增大变现损失,降低对部分投资者的吸引力。熊义明等(2012)的研究结果表明中国股市确实存在最优价格区间。此外,投资者存在“价格幻觉”,他们偏好低价股,认为低价股的上涨空间更大,高送转能降低股票的价格,提高未来上涨的空间,增加对中小投资者的吸引力(何涛,2003;Birru,Justin?&?Baolian Wang,2016)。据此我们提出如下假设:

假设1:股票价格越高,上市公司通过高送转降低股价的概率越大。

一些学者从信息经济学的视角出发,认为上市公司与股票投资者之间存在信息不对称,公司发放股票股利可以向投资者传递公司的乐观信息,以吸引投资者的注意(Ikenberry&rankie,1996)。不常分红的公司的股票红利主要用于传达关于公司未来前景的有利私人信息,而经常分红的公司的股票红利被用于将股票价格降至最佳交易区间以改善交易流动性(Al-Yahyaee&Khamis,2014)。上市公司通过高送转行为向市场投资者传递的乐观信息主要是业绩和未来发展信息。据此我们提出如下假设:

假设2:业绩越好的公司越偏好高送转。

部分学者认为,投资者对股利的偏好是影响上市公司的股利分配行为最为重要的因素,这种偏好主要反映在股票溢价上,这种溢价可以通过市值账面比来体现。如果投资者偏好高送转的分配方式,愿意为高送转公司支付较高的溢价,那么上市公司则会迎合这一偏好,大量推出高送转的股利分配政策(Baker&Wurgler,2003)。投资者股利需求不仅显著影响公司推出高送转的概率,而且影响其送转比例(龚慧云,2010)。据此我们提出如下假设:

假设3:投资者股利需求越大,高送转概率越大。

上市公司有很多扩张股本的方式,包括资本公积金转增股本、配股、送股、增发等等,送股和资本公积金转增股本不会形成资金或资产的流入,而配股和增发会伴随资金的流入。我国上市公司在上市初期的股本规模一般比较小,股票价格往往较高,许多上市公司在上市初期达不到配股或增发的要求,因此送股和资本公积金转增股本成为上市公司股本扩张的最佳选择,通过送股和资本公积金转增股本可以快速提高上市公司流动性,也有利于以后的增发和再融资。因此上市公司往往会有强烈的扩张股本的动机;并且,股本规模越小的公司,其扩张股本的动机越强烈,其越倾向于采用高送转来实施(薛祖云,2009)。据此我们提出如下假设:

假设4:上市公司股本规模越小,高送转概率越大。

近几年,中国股票市场高送转的公司越来越多。相当多的公司在高送转的同时伴随着种种其他行为,比如大股东减持,定向增发等。虽然行为有所不同但是最终的目的都是为了谋取某种不当得利。刘畅(2012)分析了我国上市公司的高送转现象,发现是否推出高送转方案与当年度是否存在限售股解禁显著相关,上市公司高送转可能是因为管理层和/或重要股东存在攫取私人利益的倾向。上市公司推出高送转的股利分配政策能够引起市场的积极反应,从而有利于定向增发者、管理层和重要股东等内部人在二级市场高价减持股份(孟庆强,2013;谢德仁等,2016;姜英兵,2017)。据此我们提出如下假设:

假设5:上市公司本年度存在大股东减持的,高送转概率更大。

三、实证研究

(一)样本与数据

本文以2006年到2015年沪深两市的A股上市公司为研究样本。为了研究的严谨性,剔除了ST、PT类上市公司,因为这些上市公司连年亏损,股利政策属于异常现象;剔除金融类上市公司、股东权益为负值的公司和部分数据不完整或当年不分配股利的上市公司。为了减少异常值的干扰,本文对部分变量的样本分布两侧的极端值实施了1%的缩尾处理。

大股东减持数据来源于深圳证券交易所网站信息披露栏目中的限售股解禁和减持部分和wind数据库,其他数据来源于CSMAR数据库中的股票市场系列和公司研究系列,部分数据通过手工收集并整理。

(二)变量与模型

1.被解释变量。本文被解释变量是上市公司的高送转行为哑变量S。上市公司当年度推出高送转时,高送转哑变量取值1,否则取0。参考相关学者的研究,本文将每10股送转5股以上(含5股)界定为高送转。

2.解释变量。解释变量包括股票价格(记为yclose)、总股本(记为gb)、净资产收益率(记为roe)、低价股哑变量(记为low)、定向增发哑变量(记为dingz)、大股东减持哑变量(记为jianc)和投资者股利需求(记为diffmean)。定义大股东减持哑变量为预案公告六个月内存在大股东减持行为的,取值1,否则取0。定义减持行为为持股5%以上的股东减持幅度达到1%以上,若当年度存在多个股东减持,则以总数相加之和计算。

本文参考了Baker&Wurgler(2003)和龚慧云(2010),使用送转股公司和纯派现公司的平均市值账面比(M/B)之间的差值来表示投资者对股票股利的偏好,将二者的差值称为投资者股利需求。用公式表示为:股利溢价=当年送转股公司组的平均市值账面比-当年纯派现公司组的平均市值账面比。由于市值账面比的数值与Tobin Q值(企业市场价值与期末总资产之比)一致,故本文将采用Tobin Q值进行度量。

3.控制变量。影响公司股利政策的因素有很多,这些因素主要包括:公司所处行业、资本结构、送转股能力、股权结构等等:

行业(记为hangy),即上市公司所处行业,本文采用中国证券监督管理委员会的行业分类。送转能力(记为capacity),参考何涛(2003)的做法,将总送转能力capacity定义为:

capacity={资本公积 +Max[0,Max(0,盈余公积 -0.25*总股本)+未分配利润]}/总股本

公司股权结构(记为ltgzb)。表示为公司流通股比例,预期公司流通股比例与公司高送转概率正相关。公司资本结构(记为dar),指公司各种资本的结构及其比例关系,用资产负债率来衡量。该比例越高,公司承担的债务就越多,越倾向于发放股票股利,有助于改善财务状况。股权集中度(记为jizhong)。上市公司前十大股东股权占比,预期与公司高送转正相关

年度虚拟变量(记为year)。以2006年为基准,共设置了9个年度虚拟变量以控制时间因素对上市公司高送转概率的影响。

我们的研究采用Probit模型,具体如下:

(三)变量的描述性统计

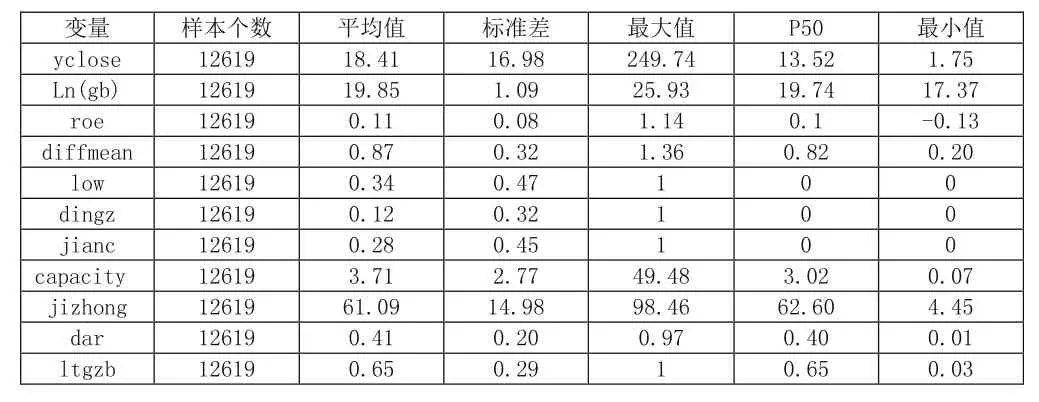

表1 主要变量的描述性统计

从表1中可以看出A股市场在2006-2015这10年间,上市公司各变量的统计情况,净资产收益率roe的平均值为0.11,说明我国上市公司在这段时期有着不错的盈利情况;股价均值为18.41,总股本的对数均值为19.85。低股价占总体的34%,说明有三分之一的股票价格不超过10元。投资者的股利需求均值为0.87,说明投资者对股票股利的偏好存在,大股东减持均值达到了0.28,所占比例较高。从上市公司的股权集中度来看,前十大股东控股比例均值高达61.09%,可见我国A股市场股权比较集中。

我们对主要变量进行了相关性检验,从各变量之间的相关系数及其显著性数据中可以得出大部分变量之间相关性都不大,只有年末价格和低价股、送转能力和年末价格相关系数的绝对值超过了0.5。故为了研究的严谨性,我们计算了这几个变量的方差膨胀因子。结果表明,这些变量的方差膨胀因子值均小于2.3,因此各个变量之间不存在严重的多重共线性。

(四)实证结果分析

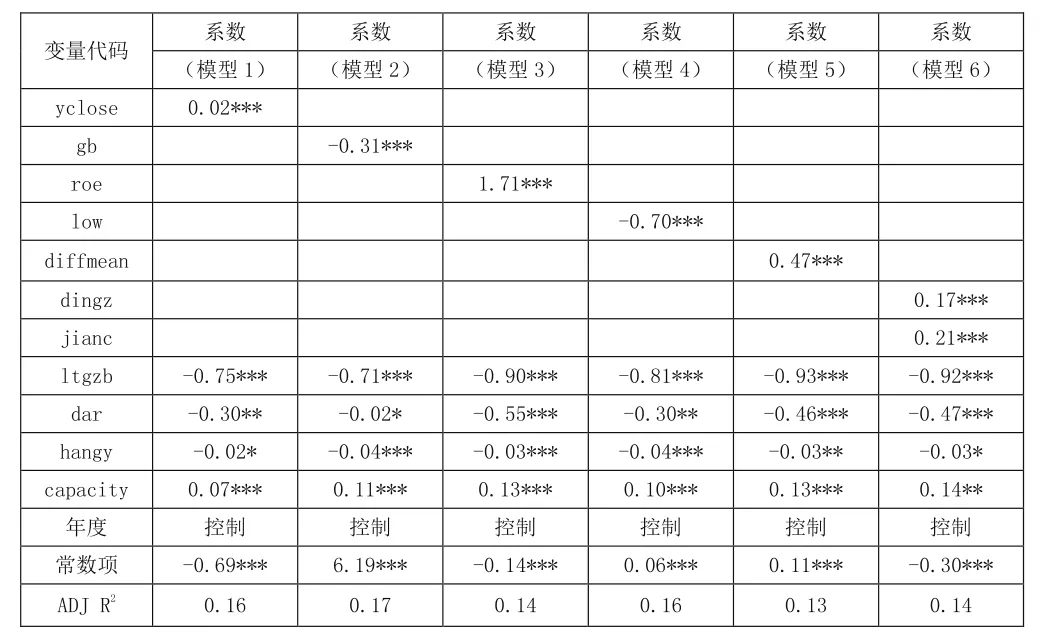

为了检验本文的假设,我们将自变量逐一加到probit模型中,回归结果见表2:

表2 Probit模型回归结果

从表2可以看出,股票价格(yclose)在1%水平下显著而且系数也为正数,说明股票价格与是否高送转正相关。并且我们可以看到,低价股变量显著且为负数,说明了低股价公司并不愿意进行高送转,这表明我国股票市场存在一个最优的价格区间。同时也说明我国A股市场的价格幻觉效应不明显。

总股数(ln(gb))变量在1%水平下显著且为负数,说明股本规模越小高送转概率越大。在中国,股本规模与上市公司日后的发展有紧密联系,较大的股本规模获得银行信贷会更加容易等等。因此不少小股本往往利用高送转来扩大公司的股本规模。

净资产收益率(roe)在1%水平下显著为正,说明盈利情况更好的上市公司更倾向于高送转,假设2成立。由于存在信息不对称,投资者难以及时准确获取公司的盈利情况,上市公司管理层通过高送转方案来告知投资者本公司良好的经营情况,以吸引广大投资者。

投资者股利需求(diffmean)变量不显著,说明中国上市公司高送转并不是为了迎合投资者的股利需求。

定向增发变量和大股东减持变量显著为正,说明在上一年或者本年进行定向增发的公司进行高送转的概率较大,这跟中国市场的实际相吻合。根据中国相关法规规定,参与定向增发的机构一般有一年的限售期,限售期过后才可以上市交易,上市公司此时推出高送转可以推高股价以回报参与定向增发的机构;上市公司定向增发有一个宣告价格,如果定向增发时段的市价低于宣告价格,将会导致定向增发失败,因此上市公司高送转的另外一个目的是为了推高股价以确保定向增发的顺利进行。本年度大股东进行减持的上市公司进行高送转的概率更高,很可能是大股东出于各种目的套现需要,上市公司通过高送转来退高股价,提高减持收益。

(五)稳健性检验

“高送转”事件选择非常关键。高送转的比例越高,高送转对股价的冲击越大。我们定义高送转为10送转10及以上来展开研究,得出的结论与上文结论一致。此外,我们采用logit模型来展开研究,得到的结果与上述结果基本一致,这些充分证明了结论的稳健性①。

四、结论与建议

本文结合中国A股市场自身特点,运用Probit模型对上市公司“高送转”的动因进行了研究。结果表明:中国A股市场的股票价格存在一个最优区间,股价过高或者过低都会降低股票的流动性;股本规模越小高送转概率越大;盈利情况更好的上市公司更倾向于高送转;在上一年或者本年进行定向增发的公司高送转的概率更大;本年度大股东将减持的公司高送转的概率更高。为迎合投资者的股利需求而高送转的可能性较低。据此,我们以为:

(一)投资者需仔细甄别高送转的动因,避免落入投资陷阱

上述分析表明,高送转的动因有很多种,有些高送转公司确实存在良好的发展前景,但有很多高送转的目的是为了内部人能高价减持,或者是为了定向增发的股份能高价解禁。这些高送转必定会损害投资者的利益,影响市场的公平与效率。普通投资者需要保持一颗清醒的头脑,树立正确的投资理念,仔细甄别高送转的动因,不要一看到高送转或超高比例送转就买进去,以免落入高送转陷阱。

(二)进一步规范高送转与内部人减持行为

为防止利用高送转方案配合股东减持或限售股解禁,证监会和沪深交易所应该明确规定在高送转信息披露的前后6个月内禁止前十大流通股东减持,延长在高送转信息预披露日之前的三个月至除权日后三个月的时间段内解禁的限售股的限售期三至六个月。对于违反这一规定减持股份的股东和董监高人员,要加大处罚力度,提高他们的违法成本,以保护普通投资者的利益,维护资本市场的稳定和健康发展。

注释

①限于篇幅,稳健性检验的结果没有列出,感兴趣的读者请直接向作者索取。