居民储蓄率和不确定性的相关性研究

——基于西藏地区1996—2013年的实证分析

2018-12-03马喜立

马喜立

华夏银行博士后科研工作站,北京 100032;

清华大学博士后流动站, 北京 100084

一、引言及文献综述

自改革开放以来,中国居民总储蓄率一直居高不下,并且持续上升。Shiller认为,中国的储蓄率是所有大国里最高的。在中国经济转轨的过程中,某些年份的真实利率是负的,但个人并未因此而减少收入中的储蓄比例,平均储蓄倾向在1980年经历了一个先升后降的过程后,开始呈现稳中有升的态势。中国经济的“低消费、高储蓄”引发了经济运行过程中的一系列深层次问题。在这样的背景下,居民储蓄问题也始终是学术界关注的热点。

国内学者尝试用西方个人储蓄理论来解释中国个人储蓄行为,早期的研究结果中出现了多个理论可以同时解释中国个人储蓄行为的情况。王直、刘明志、彭兴韵等对储蓄理论的经验分析表明,传统西方个人储蓄理论也不太适用解释中国经济的个人储蓄问题。另一些学者则强调特殊因素分析。Song and Yang对中国的经验研究发现老人抚养比与储蓄率呈正相关。何立新、封进、佐藤宏认为,养老保险制度能有效抑制居民储蓄率的上升。Lee and Sawada认为,现实生活中居民明显存在预防性储蓄动机。Franco基于生命周期理论对储蓄率的影响进行了估计。Curtis等认为,收入的快速增加以及人口年龄结构的变化,推动了居民储蓄水平的持续增加。钟水映、李魁认为,人口老龄化对居民增加储蓄形成一种激励。汪伟、郭新强认为,收入不平等是造成居民高储蓄率的主要推动力。杭斌、郭香俊认为,收入不确定性成为居民高储蓄率的重要原因。施建淮、朱海婷认为,预防性储蓄动机可能对居民储蓄行为起重要作用。王弟海、龚六堂认为,高经济增长通过影响投资回报率导致了高储蓄率。

我国城乡居民面临的社会、经济环境差异显著,大部分居民储蓄为城镇家庭持有,近年来大量文献针对城镇居民储蓄率进行了理论和实证分析。在中国经济转型的过程中,随着市场化改革进程的加快,居民面临的不确定性也明显增加。宋铮、齐天翔、龙志、邓翔、王毅及董丽霞等人的研究均认为,经济转轨过程中的不确定性对居民储蓄行为产生了重要的影响。此后,有许多文献结合不确定性和市场化改革的具体举措,研究了居民储蓄率问题。需要指出的是,目前关于居民储蓄行为很少考虑到西部地区,尤其是西藏地区;另外,对不确定性的界定没有统一,以往的研究往往用诸如不确定性收入等作为不确定的代理变量具有明显缺陷。

与上述研究相比,本文特色主要有:首先,本文研究西藏地区的储蓄状况,旨在为西藏地区发展过程提供一些依据;其次,本文用储蓄存款与存款之和的比值对不确定性进行测度,更准确反映居民不确定性感受;最后,本文引入状态空间模型,将不可观测变量引入模型并进行观测和估计,能较为准确地预测储蓄率。

二、模型设定和估计

(一)估计形式

根据本文研究思路,将基本计量模型设定如下:St=α0+α1∙U Nt+α2∙It+ε

其中,S为西藏地区储蓄率,UN为西藏居民面临的不确定性,I为实际利率,ε为残差。

(二)变量界定

储蓄率:本文定义为居民人均可支配收入与人均消费差值占居民可支配收入的比重。由于西藏地区农村居民游牧民族大多受传统制度、习惯和观念的影响,不确定性感受较弱,故用城镇居民储蓄率来代替居民储蓄率。

不确定性:本领域的文献普遍认为,不确定性的测量方法对于研究结论具有重要影响,目前不确定性有多种不同定义,口径不一。但齐天翔对不确定性的讨论更为深入。借鉴于此,本文用储蓄存款与存款之和的比值对不确定性进行测度,在不确定性较大的情况下,居民将储蓄得更多,以应对不确定性,该比值可以被视为不确定性的良好正向指标。

利率:本文选用实际利率,即用一年期存款的名义利率扣除各年的通货膨胀率所得。

(三)数据描述

本文所使用的数据来源于西藏统计年鉴和中国统计年鉴,如图1所示,实际利率水平较低,总体呈现衰减趋势,在2004年和2008年甚至为负;不确定性和储蓄率一直处于较高水平,并且居高不下,有保持增长的趋势,总体上这也符合我国“高储蓄”的经济特征。

图1 储蓄率S、利率I、不确定性UN走势图

三、计量检验

由于储蓄率、利率、不确定性的关联性可以通过各自冲击的交互影响体现出来,为此,本文使用向量自回归模型、格兰杰因果检验以及脉冲响应函数进行分析,所有结果均在Eviews8.0和Matlab9.0b下运行得到。

(一)静态模型分析

1.平稳性检验

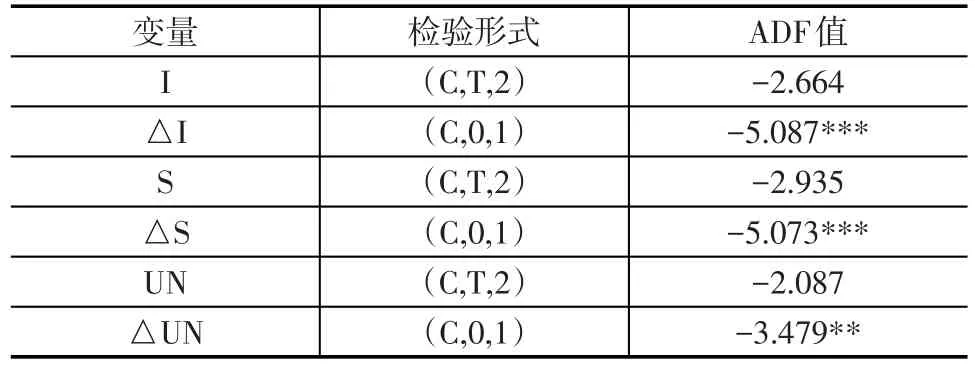

为确定变量序列之间的协整关系,有效避免伪回归,本文采用ADF检验对各变量及其一阶差分进行单位根检验,结果如下表1,因此可知,各变量均为一阶单整序列。

表1 单位根的ADF检验

2.格兰杰因果关系

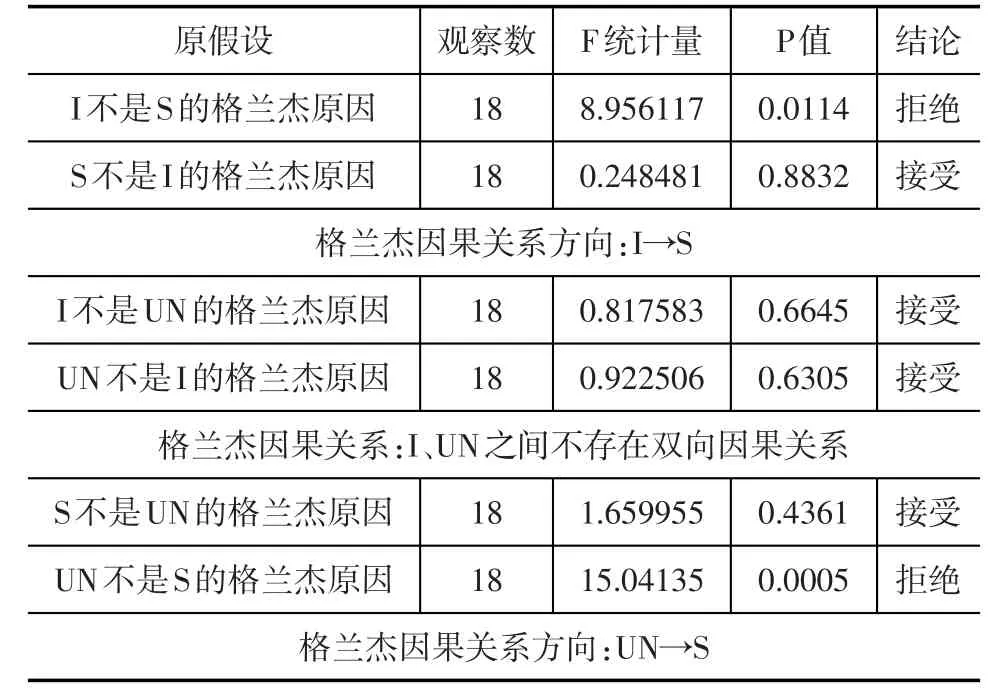

由单位根检验结果知,变量S、I、UN之间存在长期的均衡关系,但具体的因果变动方向不能确定,因此,需进行格兰杰因果关系检验来判断变量之间的因果关系,结果如表2所示。

表2 变量S、I、UN之间的格兰杰因果检验

由检验结果知,在5%的显著性水平下,变量I、UN是S的格兰杰原因,但反向格兰杰因果关系均不成立,这意味着利率、不确定性对储蓄率有显著的单向因果关系。

3.脉冲响应函数

图2 储蓄率S的冲击反应曲线

从图2可知,在本期给利率一个正冲击后,储蓄率在第3期达到最高点,或者在本期给不确定性一个正冲击后,储蓄率在第3期到达最低点,而后均衰减至零,这表明利率、不确定性对储蓄率仅短期产生影响,长期没有影响。

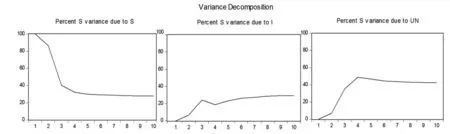

4.方差分解

图3 各变量对储蓄率S的贡献率

从图3中可知,利率对储蓄率的贡献率在第3期达到最高点,而后稳定在30%左右;不确定性对储蓄率的贡献在第3期达到最高点,而后稳定在40%左右。

5.协整分析

本文中各变量为一阶单整时间序列,为了研究变量S、I、UN之间的短期或非均衡关系,要求序列之间存在协整关系。因此,本文采用Johansen方法进行协整分析,结果如下表3所示。各变量在5%显著性水平上存在协整关系。

表3 Johansen协整分析

从协整关系结果来看,S、I、UN存在1个协整关系。说明利率对储蓄率呈现负向关系,当利率增加1个单位时,储蓄率减小0.806个单位;不确定性对利率呈现正向影响,当不确定性增加1个单位时,储蓄率增加1.026个单位;这在某种程度上也支持了邓翔、李锴、王毅、石春华的结论。

从误差修正模型方程来看,误差修正项的系数为-1.297,说明当储蓄率短期波动偏离长期均衡时,将以-1.297的调整力度将非均衡状态拉回均衡状态。

四、结论和建议

本文研究了西藏居民不确定性、利率对西藏地区储蓄率的影响,结果表明:其一,不确定性、利率对储蓄率有显著的单向因果关系,利率对储蓄率呈现负向关系,不确定性对利率呈现正向关系。其二,储蓄率、不确定性、利率存在一个协整关系,利率对储蓄率的贡献率稳定在30%左右,不确定性对储蓄率的贡献率稳定在40%左右,但不确定性、利率对储蓄率仅短期产生影响,长期没有影响。其三,当储蓄率短期波动偏离长期均衡时,将以-1.297的调整力度将非均衡状态拉回均衡状态。

结合西藏发展的宏观经济背景,本文结论至少有三方面的政策含义:一是,充分利用西藏地理资源,大力发展旅游业,提高西藏居民的收入水平,稳定其预期收入;二是,扩大西藏社保范围,稳定其不确定性感受;三是,发展金融服务业,丰富居民资金投放渠道。