“营改增”后房地产开发企业增值税的纳税筹划研究

2018-11-29周斌

周斌

【摘要】“营改增”是我国政府为确保积极财政政策更加有效、着力推进结构性改革尤其是供给侧结构性改革的重头戏。在2016年政府工作报告中提出的第一项改革措施,就是全面实施“营改增”,即从5月1日起将试点范围扩大到建筑业、房地产业等行业,并将所有企业新增不动产所含增值税纳入抵扣范围,确保行业税负只减不增。本文笔者通过“营改增”对于房地产开发企业的税负、税款缴纳、成本费用的影响,提出三个建议。

【关键词】“营改增” 房地产开发企业 增值税 纳税筹划

营改增,全称是营业税改征增值税。我国在2012年开始推行“营改增”,也就国家打算在“十二五”期间,将营业税这一税种基本取消,本来在营业税征收范围的行业,全都转为增值税。从而减少营业税的重复征税,对大部分企业来说税负有所下降,并且由于发票可以抵扣,增加了企业的议价能力。营改增一旦完成,全行业会形成抵扣链。而从房地产开发企业的角度来说,“营改增”在国内的大力推行可以给企业带了很多好处,从而使企业发展起来。但相对的,房地产开发企业要努力适应改革,通过一定的改变来推动企业发展。

一、“营改增”对房地产开发企业的影响

(一)对企业税负的影响

在“营改增”之前,企业实行营业税,在之后则实行增值税,这两者存在较大不同。前者为价内税,其计算方法是按照销售额来计算的,可能会出现重复征税,从而导致房地产开发企业的税负上升。而后者为价外税,其不重复征税,具有中性税收的特征,逐环节征税,逐环节扣税,最终消费者是全部税款的承担者,从而平衡房地产开发企业税负。通过实例来看:某房地产开发企业期销售额是3800万元,而成本是1500万元。

税改之前该企业应该缴纳的营业税=3800×5%=190万元

税改之前该企业应该缴纳的增值税=3800/(1+11%)×11%-1 500/(1+17%)×17%=165.63万元

对于以上实例在营业税和增值税的比较,从而得到以下结论:增值税实际上是对增值——销售价格减去购买价格的差价征税。应纳的增值税其实是由房地产开发企业的进项税额来决定的。并且其采用了凭发票注明税款抵扣制度,因此一旦没有相关发票,从而造成房地产开发企业税负上升。但如果用长远的眼光看的话,其一定會大大的降低企业的税负。

(二)对企业税款缴纳的影响

《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)规定,一般纳税人采取预收款方式销售自行开发的房地产项目,应在取得预收款的次月按照3%的预征率预缴增值税。而等到真实的交房的那天才开始缴纳增值税,所以可以知道一般情况下,收款和交房并不是同时进行的。因此在这一点上对于房地产开发企业是十分有利的,只要增值税缴纳的时间越晚,企业的税负就会越低,从而一定程度上减轻企业负担。同时,一般来说房地产开发企业旗下会有子公司,并且对于不同的子公司会被安排到不一样的工作项目,但是各个子公司进项税额是无法相抵的,这在某一方面也会影响到母公司的进项税额。

(三)对企业成本费用的影响

在实行“营改增”后,房地产开发企业受到极大的影响,并且大大增加了房地产开发企业的开发成本。因为材料费用占企业成本的较大一部分。所以笔者以材料费用为例,讨论“营改增”对于房地产开发企业成本费用的影响。比如说在建筑行业中,在“营改增”前后建筑材料的采购后的纳税情况有很大的不同。在税改前,建筑材料是其费用的6%来纳税,但是由于进项税能够抵掉,所以事实上房地产开发企业并不用支付该税收。但是在税改后,房地产开发企业应纳税发生了变化,这两个税收之间的差别是很大的。通过相关的计算,原材料企业可以抵扣的进项税额是要远远低于原来的税收政策下的进项税额。而且很多砂石等建筑材料都是个人经营,个人经营是没有增值税发票的,因此不能抵扣的金额就会转移到开发商,进而提高了开发商购买建筑原材料的成本。

二、对房地产开发企业税收筹划建议

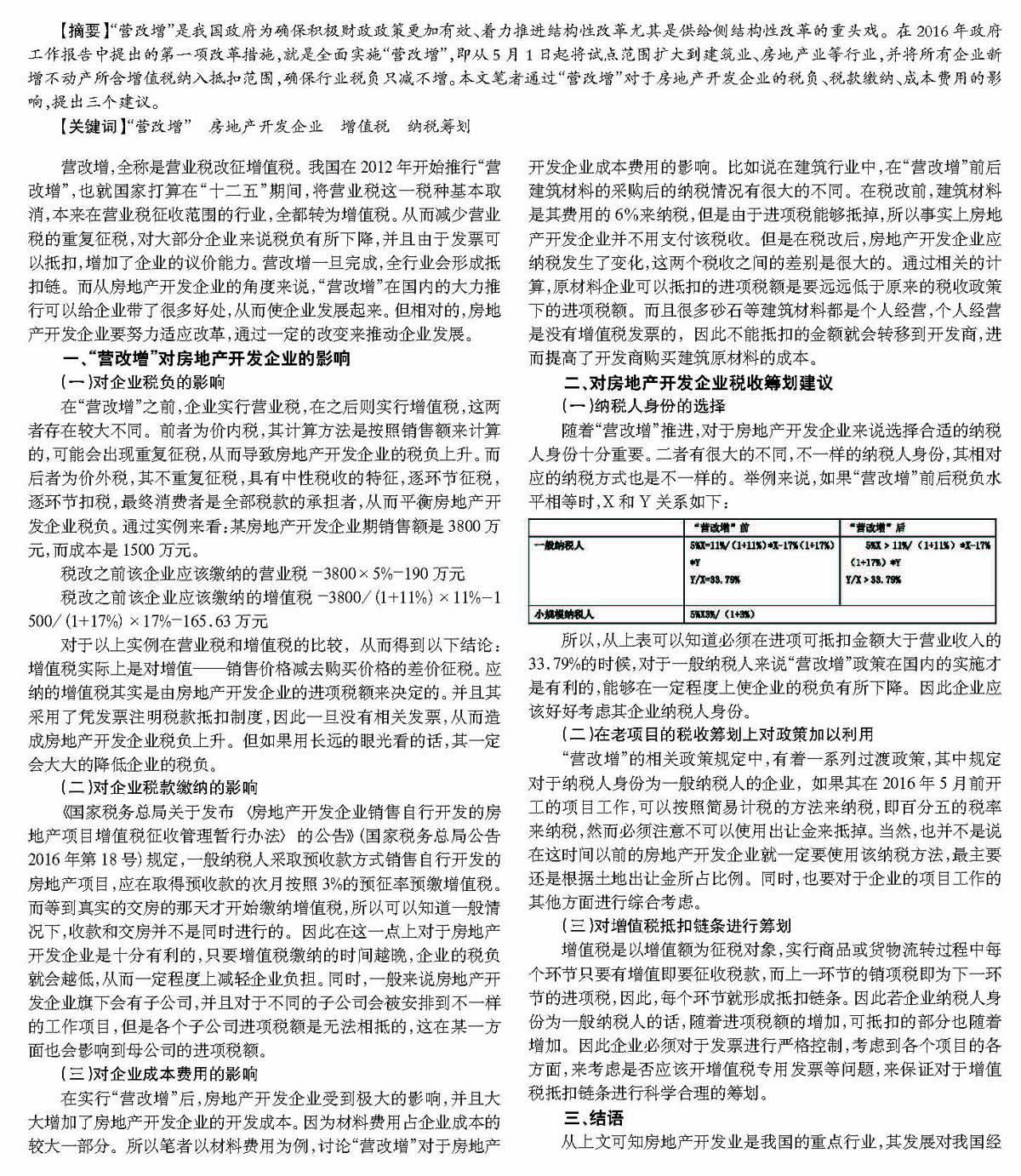

(一)纳税人身份的选择

随着“营改增”推进,对于房地产开发企业来说选择合适的纳税人身份十分重要。二者有很大的不同,不一样的纳税人身份,其相对应的纳税方式也是不一样的。举例来说,如果“营改增”前后税负水平相等时,X和Y关系如下:

■

所以,从上表可以知道必须在进项可抵扣金额大于营业收入的33.79%的时候,对于一般纳税人来说“营改增”政策在国内的实施才是有利的,能够在一定程度上使企业的税负有所下降。因此企业应该好好考虑其企业纳税人身份。

(二)在老项目的税收筹划上对政策加以利用

“营改增”的相关政策规定中,有着一系列过渡政策,其中规定对于纳税人身份为一般纳税人的企业,如果其在2016年5月前开工的项目工作,可以按照简易计税的方法来纳税,即百分五的税率来纳税,然而必须注意不可以使用出让金来抵掉。当然,也并不是说在这时间以前的房地产开发企业就一定要使用该纳税方法,最主要还是根据土地出让金所占比例。同时,也要对于企业的项目工作的其他方面进行综合考虑。

(三)对增值税抵扣链条进行筹划

增值税是以增值额为征税对象,实行商品或货物流转过程中每个环节只要有增值即要征收税款,而上一环节的销项税即为下一环节的进项税,因此,每个环节就形成抵扣链条。因此若企业纳税人身份为一般纳税人的话,随着进项税额的增加,可抵扣的部分也随着增加。因此企业必须对于发票进行严格控制,考虑到各个项目的各方面,来考虑是否应该开增值税专用发票等问题,来保证对于增值税抵扣链条进行科学合理的筹划。

三、结语

从上文可知房地产开发业是我国的重点行业,其发展对我国经济发展有很大影响,然而在“营改增”过程中受到较大的影响,遇到了许多机遇和挑战。因此为了使房地产开发企业在“营改增”的新形势下能够稳定长期发展,应该对于企业的增值税纳税筹划进行合理改变,来适应时代的发展潮流。希望文章中笔者的拙见能够对“营改增”后房地产开发企业增值税的纳税筹划研究探讨有所帮助,也希望能有更多的学者对其进行深入探讨和讨论。

参考文献

[1]陈玉娇.试论“营改增”对房地产企业财务管理的影响[J].财经纵横,2015,(3):265-267.

[2]李钊.营改增对房地产开发企业税负的影响[J].财会月刊,2017,(13):46-50.