“政府与非营利组织会计”课程的教学改革探讨

——以安徽建筑大学为例

2018-11-29安徽建筑大学经济与管理学院安徽合肥230601

(安徽建筑大学经济与管理学院 安徽合肥230601)

“政府与非营利组织会计”课程是安徽建筑大学会计学专业的主要专业课之一。近几年来,随着我国预算管理制度改革,政府与非营利组织会计准则、制度陆续出台。继2012年1月1日开始执行的《医院会计制度》之后,财政部陆续颁布了《高等学校会计制度》《事业单位会计制度》《行政单位会计制度》,至2016年1月1日开始执行的《财政总预算会计制度》,及2017年开始颁布实施的一系列《政府会计准则》,“政府与非营利组织会计”课程的教学内容在不断更新。

一、“政府与非营利组织会计”课程教学现状

(一)课时少,教学期间短。随着本科高校教学改革的进一步深化,创新创业教育的开展,各专业课的理论教学课时普遍压缩。以安徽建筑大学为例,2005年会计学专业开始招生,在当时的专业培养方案中,“政府与非营利组织会计”课程的授课时数为56课时。后来在历次专业培养方案的调整与优化中,该课程的教学课时数陆续调整为42课时、32课时。在目前执行的专业培养方案中,该课程被安排在大学三年级上学期,在短短8周内完成整个教学工作,再加上该阶段学生的专业课学习任务重,压力大,在学习该课程的过程中学生疲于应付,课程的教学效果较差。

(二)课程内容辐射宽,范围广。政府与非营利组织会计的内容包括财政总预算会计、行政单位会计、事业单位会计等三门专业会计以及参与预算执行的收入征解会计和国库会计,其中涉及国库集中收付、国库单一账户等较多专业性极强的财政学知识,有些参考书甚至将西方政府会计内容亦编入其中。内容辐射之宽、范围之广,几乎为各专业课之最。其中财政总预算会计、行政单位会计和事业单位会计构成了该门课程的核心内容。在两个月的时间内要求学生记住三种单位的会计科目并熟练掌握相关业务的会计核算,确实有一定难度。

(三)理论学习与实践操作相脱节。会计学是一门应用性极强的科学。应教育部《高等学校本科教学质量与教学改革工程项目》的要求,在会计学专业课程中要设置相应的实验环节辅助教学,如会计手工模拟、管理决策模拟、沙盘模拟等,以加深学生对理论知识的理解,适应培养应用型人才的需要。目前在“政府与非营利组织会计”课程的教学中,教师仍只是在课堂上进行理论讲解,没有相应的实践环节,学生的学习积极性较差,理论与实践相脱节的问题较为严重。

(四)教材质量不甚理想。目前市场上有很多《政府与非营利组织会计》教材,但相较于《基础会计》《中级财务会计》及《高级财务会计》等教材比较成熟、经典教材较多,《政府与非营利组织会计》教材大多内容陈旧,个别版本的教材虽然反映了新制度的内容,但由于编写时间仓促,教材质量不甚理想,难以满足教学需要。

二、教学改革对策

目前我国本科高校教学改革的目标主要是能力导向型,即对学生基本能力的培养。学生学习的目的是要学会学习,学会利用已有知识解决问题应该是学生必备的基本能力。结合“政府与非营利组织会计”课程的特点以及在教学过程中发现的问题,以能力提升为目标,本文提出以下教学改革对策。

(一)加强师资队伍建设,优化知识结构。安徽建筑大学以工科为主,近年来在学校的发展建设过程中管理学科虽有突飞猛进的发展,但无论是与国内其他理工类院校相比,还是与校内其他专业的师资队伍相比,会计学专业课程组教师的学历层次相对较低,水平有限,应考虑引入高学历的专业人员充实师资队伍。“政府与非营利组织会计”课程具有综合性强、知识更新快等特点,要求教师不仅要有丰富的会计学知识储备,还要具备财政学、公共管理等相关理论知识,这就要求教师不断学习各方面专业知识,自觉更新知识,优化知识结构,提升授课质量。

(二)转变教育观念,改革教学方法。“政府与非营利组织会计”课程的核心内容——财政总预算会计、行政单位会计及事业单位会计,每一部分都是自成一体的专业会计,呈现出多主体性的特点,财政学、公共管理等相关内容贯穿其中,又使得该课程具有交叉学科的特点。传统的课堂教学内容单调,学生兴趣索然,因此需要转变教学观念,改革教学方法,提升教学质量。应改变教师“一言堂”的现状,充分发挥学生学习主体的作用。针对课程内容,使用不同的教学方法。

1.变比较教学法为比较学习法。比较教学法,就是在教学过程中把具有某种联系的教学内容放在一起加以比较分析,以确定异同,帮助学生认识理解其本质差异。传统的比较教学法一般是教师对相关内容做出比较,学生听讲接受。由于高年级的学生已具备一定的学习能力,因此可以将需要比较的内容告知学生,让学生去寻找知识间的共性,即规律性。比如在学习基本理论知识时,可以安排学生将“政府与非营利组织会计”的基本理论与企业会计基本理论进行比较,找出异同。对于部分学习能力较强的学生还可以建议其将中外政府与非营利组织会计的基本理论进行比较,不仅可以加深学生对所学知识的理解,还可以拓展其知识面,在比较学习的过程中,学生的学习能力自然得以提升。行政单位会计与事业单位会计对于资产、负债、净资产、收入、支出等相关要素的核算既有相同点,也有不同点,可以要求学生在对相关知识进行总体掌握的基础上,选择一个主题进行比较研究,提交课程论文,这对学生今后的学习与工作大有裨益,也在一定程度上弥补了该课程学生很难参与具体单位会计实践的遗憾。

2.应用“以问题为导向”的研究型教学模式。“以问题为导向”是指在教学过程中,学生在教师的指导下,以问题为核心,以研究为手段,作为学习主体主动分析问题、解决问题、创造性地获取知识和经验。这种教学模式有利于激发学生的学习热情和积极性,培养学生独立分析和解决问题的能力。在总会计模块教学中,就可以采用该教学模式。如总会计的概念框架问题、国库集中收付的基本理论与程序、与上级往来、与下级往来等资产与负债中对应的体现政府会计预算管理特点的相关科目,围绕会计目标阐释会计信息的生成以及会计报表的编制。在设计专题研究报告时,内容的基础性与时代性、前沿性并重。

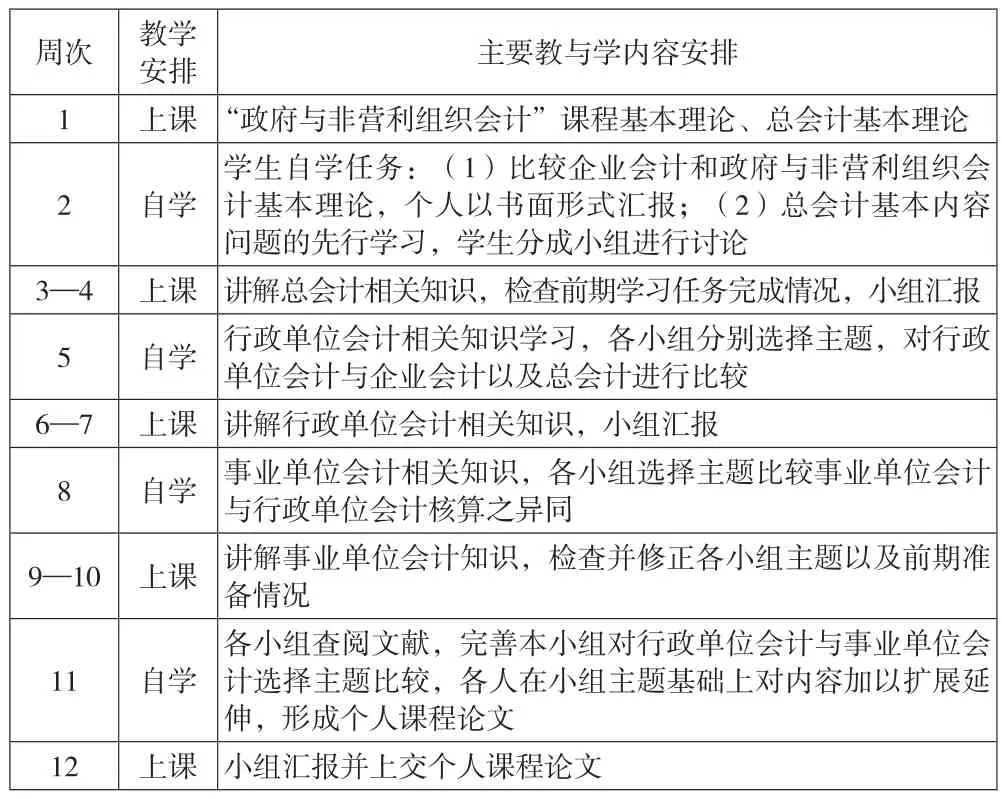

(三)适当延展教学期间。随着我国本科高校教学改革的深化,创新创业教育的开展,增加“政府与非营利组织会计”课程的理论教学课时有难度,也不必要。“政府与非营利组织会计”课程是会计学专业高年级开设的专业课,学生已先修了会计学原理、中级财务会计以及财政学等课程,具备相应的会计学及财政学等相关专业知识,也具备相应的学习能力。无论是比较教学法还是问题导入式教学法,都需要调动学生学习的主观能动性,需要学生投入一定的时间精力进行相应的资料查阅及文献整理工作。短短两个月的教学期间,对于内容辐射宽、范围广的“政府与非营利组织会计”课程的教与学都是严峻的挑战。鉴于该课程的核心内容及构成特点,可以在现有理论教学时数不变的情况下,适当延展教学期间。具体执行计划安排见下表。

课程教学计划执行安排(每周4课时)

这样安排课时总数没变,中间还留有自学时间,且有具体的学习任务,在此期间师生可以在线沟通,发挥作为学习主体的学生的主观能动性,提高学习兴趣,提升学习能力。

(四)增设模拟实验课程。当前很多会计学专业课程都设有实践环节,如会计手工模拟等,“政府与非营利组织会计”与其他专业课程一样,理论学习能力与实际动手能力并重。会计手工模拟等实验课程主要是围绕营利组织会计核算的内容进行的。在国家大力推进应用型本科高校对学生动手能力培养的背景下,“政府与非营利组织会计”也需要开设相应的实验模拟课程。

(五)加强教材建设,组织编写课程讲义。由于“政府与非营利组织会计”课程的内容变化较大,需要教师不断收集和更新教学内容,选择教材内容全面、紧扣会计制度改革、体现“政府与非营利组织”课程前沿特点的高质量教材。可以组织教师编写课程讲义,讲义中要有会计实务的内容,也要反映相关基础理论知识,以及相关的实训习题,还可以应用真实的数据编写具有典型意义的辅助教学案例。在此基础上,待时机成熟时,可以组织教师编写《政府与非营利组织会计》教材。