融资融券对我国股市波动率的影响研究

——基于沪深300指的实证分析

2018-11-27刘宇彤

刘宇彤

(四川大学经济学院,四川 成都 610065)

一、前言

融资融券是一种信用交易,分为融资交易和融券交易两部分。投资者进行交易时,需要向证券公司交存一定的保证金,证券公司在收到保证金后会出借资金供投资者买入证券或出借证券供投资者卖出,在投资者将所借的资金或证券归还后,证券公司归还其保证金。实施融资融券交易制度的初衷是平抑证券市场的异常波动,但其是否发挥了作用是当下学者们研究的重点问题之一。本文为了探究融资融券对我国股市波动率的影响,采用2017年1月3日至2017年12月29日一整年中国证券市场融资融券交易余额与沪深300指数的相关数据,对此问题进行实证研究,从而为我国更好地开展融资融券业务提供相应的依据。

二、融资融券对我国股市波动率影响的实证分析

(一)样本及指标选取

本文的研究样本区间选择为2017年1月3日至2017年12月29日一整年,除去周末及各个节假日共244个样本。对于市场指数的选择,本文采用沪深300指作为市场波动率的计算基础。沪深300指数反应了沪深市场的整体走势,包含了两市中较有代表性的300只股票。最主要的是,沪深300指数的成分股大多为融资融券标的股票,与融资融券行为有较大的关联。本文数据来源于wind数据库,计量分析软件为Stata12.0。本文在实证研究过程中需要定义两类变量,一类变量衡量我国股市波动率,一类变量衡量融资融券交易余额,具体定义如下:

1.股市波动率(vol)选择。股市指数的震荡幅度越大往往说明了股市的波动率越大,两者有较大的关联,因此本文运用股市指数的震荡幅度来衡量股市波动率:(其中PHt和PLt分别为当日最高价和最低价)。

2.融资融券指标选择。融资融券余额的指标采用沪深两市当日收盘时的融资余额(rongzi)和融券余额(rongquan),融资融券交易余额能够反映当日融资融券交易的存量,而其差分能够反映当日融资融券交易的流量变化。

(二)实证分析过程

1.模型构建。融资融券余额变化和股票市场波动情况可能存在时间上的先后差异,即融资余额、融券余额和股票市场波动情况可能在当期及未来若干期都存在着相互影响,这种动态关系适合用VAR模型进行分析。本文构建如下三元变量:融资余额、融券余额和股票市场波动情况,从而建立三元VAR模型。根据AIC、HQIC和SBIC准则,本文选取的滞后阶为2阶。同时,该VAR模型全部根的倒数值均位于单位圆内,因此该VAR模型是稳定的,这为后续的实证分析提供了基础。

2.ADF平稳性检验。本文中采用ADF检验方法验证股市波动率、融资融券余额的平稳性。检验结果显示,股票市场波动情况(vol)和融券余额(rongquan)的ADF统计量都在1%的水平下拒绝原假设,因而是平稳的。而融资余额在1%的水平下接受原假设,变量不平稳。接下来对融资余额进行一阶差分,得到新的序列drongzi,差分后的变量drongzi在1%的显著性水平下拒绝原假设,因而可以认为drongzi是平稳的。融资余额的一阶差分drongzi有明确的经济含义,即融资净买额(drongzi)。

数据经过处理后,股票市场波动情况(vol)、融券余额(rongquan)和融资净买额(drongzi)三个变量的数据均平稳。表1展示了单位根检验的结果:

表1 单位根检验结果

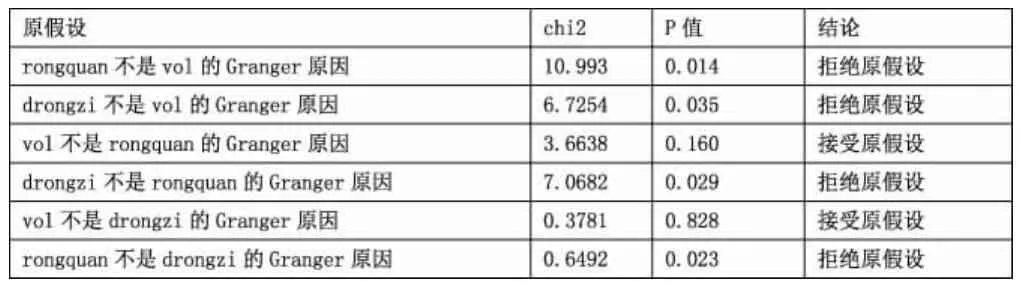

3.Granger因果检验。Granger因果关系是一种基于“预测”的因果关系,该检验可以从统计上分析两个平稳时间序列X和Y之间的因果关系。若在包含了变量X的过去信息的条件下,对变量Y的预测要优于只单独由Y的过去信息对Y进行的预测效果,则认为变量X是变量Y的Granger原因。通过VAR模型可以将上述分析拓展至多变量因果关系。

下表是本文Granger因果检验结果。结果表示:①融券余额是股票市场波动情况的Granger原因,且在1%水平上高度显著。②融资净买额是股票市场波动情况的Granger原因,且在5%水平上显著。③融资净买额是融券余额的Granger原因,且在5%水平上显著。④融券余额是融资净买额的Granger原因,且在5%水平上显著。此外,股票市场波动情况既不是融资净买额的Granger原因,也不是融券余额的Granger原因。表2展示了Granger因果检验的结果:

表2 Granger因果检验结果

上述结果表明,融资融券都会加剧股票市场的波动。其次,融资净买额的变化和融券余额的变化是相互显著影响的。最后,股票市场的波动并不会对融资净买额和融券余额产生显著的影响,这可能和我国股市建设不健全,股价并没有起到良好的“晴雨表”作用有关。

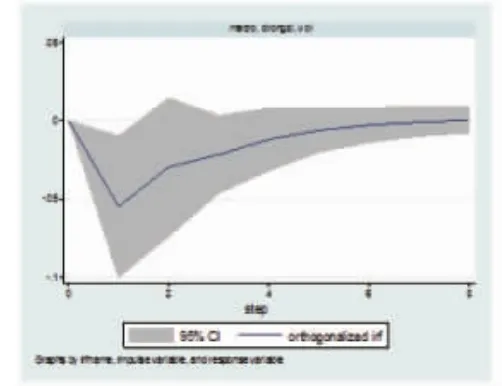

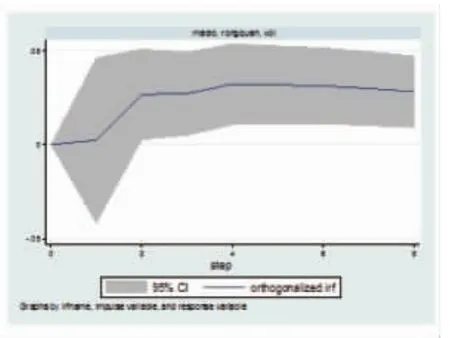

4.脉冲响应函数分析。脉冲响应函数用来解释当系统内生变量面临随机扰动项的一次性冲击时,其对系统内生变量当前值和未来值的影响程度。

图1 drongzi对vol的响应函数

图2 rongquan对vol的响应函数

图1 描述了融资净买额对股票市场波动性冲击的影响。图2描述了融券余额对股票市场波动性冲击的影响。可以看出,在本期给融资净买额施加一个正向单位的标准差冲击时,股票市场的波动性立即产生显著的负向响应,在第1期的响应最为剧烈,过了第1期后,响应逐渐衰弱,总体呈现一个负向影响。在本期给融券余额施加一个正向单位的标准差冲击时,股票市场的波动性在第1期没有明显的变化,过了第1期后有明显的上升,上升至第2期后响应非常缓慢地减弱,总体呈现一个正向影响。表明相比于融券余额,给融资净买额施加一个冲击后,能够引起股票市场波动性更强烈的变化。但二者对股票市场的波动影响幅度都较小。

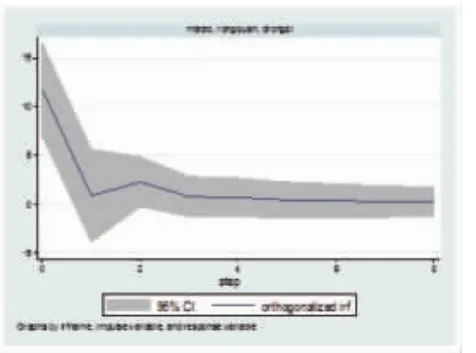

图3 drongzi对rongquan的响应函数

图4 rongquan对drongzi的响应函数

图3 描述了融资净买额对融券余额的影响。图4描述了融券余额对融资净买额的影响。可以看出,在本期给融资净买额施加一个正向单位的标准差冲击时,融券余额在第1期快速上升后,在第1期到达顶峰,然后逐渐下降至零附近,直到第2期后趋于平稳,但总体都是呈现的正向影响。在本期给融券余额施加一个正向单位的标准差冲击时,融资净余额在第1期迅速地下降至零附近,在第1期后逐渐趋于平稳,总体也是呈现一个正向影响。从纵坐标轴和图形的走势来看,融券余额对融资净买额冲击后的影响要大于融资净买额给融券余额的影响。

5.方差分解。方差分解是将系统的预测均方误差分解成系统中各变量冲击所作的贡献,即变量冲击的贡献占总贡献的比例,以此考察系统中各个变量冲击的相对重要性。

在股票市场波动率方差分解的结果中,影响股票市场波动率的最大因素是其自身,在第1期,自身对自身的贡献率为100%。第1期后,其贡献率逐渐下降,融资净买额和融券余额冲击的贡献率逐渐上升,但也远远不及股票市场波动率冲击对自身的高度影响,在第8期,股票市场波动率预测方差的93.46%依旧可以有自身的变动来解释。说明了股票市场的波动更多地受其自身因素的影响。

在融资净买额方差分解的结果中,影响融资净买额的最大因素是其自身,在第1期占比90.44%,其次是融券余额,在第1期占比9.25%,最后是股票市场波动率,在第1期占比仅0.3%。在第4期及以后,各变量冲击的贡献占总贡献的比例基本稳定。其中,融资净买额的贡献基本稳定在90.35%,融券余额的冲击基本占比9.2%,股票市场波动率的冲击的贡献依旧最小,为0.42%。

在融券余额方差分解的结果中,影响融券余额的最大因素是其自身。在第1期融资净买额的冲击对融券余额没有影响,在第2期后逐渐显现出来,为1.67%,并且其对融券余额的影响呈现一个逐渐下降的趋势,在第2期达到最大。股票市场波动率的冲击在第一期对融资余额的影响为3.47%,在第2期达到最低,为2.5%,此后其贡献率逐渐上升。而融券余额的冲击对自身的影响在第3期后逐渐稳定在95%。

三、总结

本文采用2017年一整年的数据,运用VAR模型实证研究了融资融券与我国股票市场波动性的关系。总体来看,融资融券交易虽然对股票市场的波动有显著的影响,但影响幅度较小。Granger因果检验表明融资融券交易导致股票市场波动,融资融券业务相互影响。而脉冲响应函数表明融资交易对股票市场的波动能够在一定程度上起到抑制作用,融券交易对股票市场的波动能够在一定程度上起到促进作用。方差分解结果表明股票市场的波动更多地受其自身因素的影响。因此,为了促进股票市场健康发展,应适当发挥融资交易平抑我国股市波动的功能,引导其发挥积极作用。