迪庆州中小微企业融资情况专题报告

——基于对样本企业调查情况的分析

2018-11-27中国人民银行迪庆州中心支行课题组

中国人民银行迪庆州中心支行课题组

(中国人民银行迪庆州中心支行,云南 迪庆 674400)

一、方法与样本数据选择

(一)调研方法

采取问卷调查和个别访谈、现场调研及座谈的方式进行,样本企业由相关部门随机抽取,共发放问卷120份,收回有效问卷80份,未收回40份。共现场走访企业31余户。

(二)样本企业分布情况

问卷调查样本企业,香格里拉市、维西县、德钦县、开发区分别分布为40户、22户、18户、5户。80家样本企业中中型企业7家,小型企业49家,微型企业24家。按行业划分,工业企业52家,农林牧渔业6家,批发和零售业2家。餐饮住宿业4家,其他服务业16家。现场走访企业32家,多为问卷调查阶段有融资意向企业,包含但不限于问卷调查企业。

二、样本企业的资金状况及融资特征

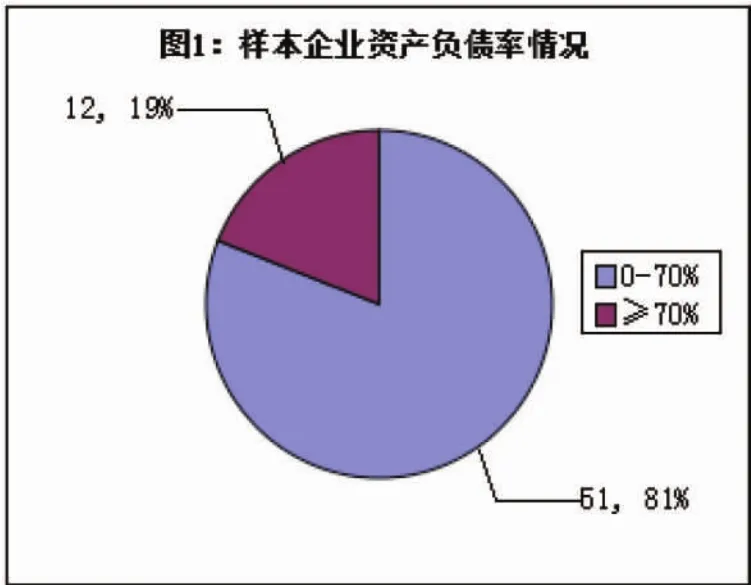

在问卷数据有效的72个样本企业中,盈利企业60家,亏损企业12家。通过调查企业资金来源,除企业自有资金外,63%的企业资金来源为银行贷款,少部分为民间借贷、个人借款。在数据有效的63个样本企业中,企业资产负债率70%以下的51家,70%以上(含70%)的12家(注:一般意义上商业银行对企业资产负债率要求控制在70%以内)。

调查企业中,50%以上企业认为当前资金紧张,资金紧张原因按重要程度,前三项分别为:第一原材料涨价过快,自身产品涨价困难(如迪庆州御寒房屋保暖新材料有限公司自2014年投产的加气砖所需原材料为水泥、煤、沙子,水泥投产至今价格由3200元/吨上涨至4650元/吨,煤自700元/吨上涨至1300元/吨,但成品加气砖因企业市场占有等因素一直压低价格),第二劳动力成本上升,导致资金占用增加。(以迪庆州金诚零担货运有限责任公司为例,该企业目前有员工237人,公司实行包吃包住,2017年公司员工月平均工资比2016年增加800元。又如迪庆州开发投资建团有限公司为进一步解决薪酬差距,2017年度将工资增长线定为7%,据统计2017年仅此项全集团发放职工薪酬及缴纳社会保险同比增长110.3%。)第三企业投资规模扩张过快,配套流动资金不能足额及时满足需求(如香格里拉市菁口工业园区的圣达牦牛、康美乳业、穗园食品有限公司等由于前期厂建等资金投入较大,目前在新的生产线设备扩建方面均存在不同程度资金缺口)。

通过调查企业贷款意向,在被调查的80家企业中,92.5%企业有在银行贷款意愿,46家企业表示近期希望从银行获得融资(附表),资金需求总额11.92亿元。通过调查企业获得贷款难易度,68%的企业表示贷款难,64%的企业认为贷款难度有所增加,20%的企业认为贷款难度不大,认为贷款难度大的企业中,贷款难的主要原因集中在银行对企业财务状况要求过于严苛、银行对企业担保条件过于严苛,银行缺乏专门针对小企业特点的信贷产品三方面。调查也显示有10%的企业是由于企业自身管理存在问题、企业信用等级低等原因引起贷款难。

在被调查的80家企业中,近六成企业曾经获得过获得过发改、财政、工信、科技、文产、税务等部门的政策扶持资金。在问卷调查的80家企业中,2015-2017年期间曾经获得过银行贷款的企业有48家,占被调查企业的60% ,且2015-2017年期间样本企业从银行业机构获得的信贷支持程上升态势。(如下图)

三、小微企业融资困难成因分析

通过本次调研情况看,迪庆中小微企业融资难、融资贵依旧突出,根据调研资料,主要可从企业自身因素及外部因素两方面进行分析。

(一)小微企业融资困难的自身因素

1.小微企业自身融资能力弱,抗风险能力差。全州小微企业普遍存在规模小、资金实力有限的问题,市场竞争力弱,抗风险能力弱。如松茸园区多家企业受国内收购价格牵制和快递行业冲击等因素影响,利润空间越来越窄。(以香格里拉市圣宝食品进出口有限公司为例,该企业2017年物流费用支出约为270万元,比2016年增加40万元,增长17.39%。而2017年该公司营业利润为1115万元,较2016年减少796万元,下滑41.65%。)又如箐口工业园区多数企业将有限资金用于固定资产投资和设备购置,后续经营流动性资金不足的情况较普遍。目前,迪庆全市民营企业无一家A股上市公司,由于企业直接融资的渠道不畅通,企业要发展只能依靠内源融资、银行贷款、财政专项资金和民间借款,狭窄的融资渠道极大制约着企业的健康发展。

2.企业自身管理较为落后。小微企业融资存在阶段性较强的情况,迪庆辖区多数小微企业自身管理较为落后,导致无法实现银行融资,如部分企业在初创期财务制度不健全,会计资料不健全,到成长壮大阶段需要向金融机构寻求信贷支持时,无法提供正规的财务信息,导致企业资信度低,加上企业法人使用个人信用卡时出现不良记录,影响企业资信,银行基于风险管控考虑不愿与其打交道。如有的企业由于缺乏专业人才,在品牌营销等环节前瞻性不足,投入不足,由于该企业在产品研发,成长初期享受过扶持政策,在遇到融资、销售瓶颈时,有惯性依赖思维,期望政府出台措施帮助其融资或是拓展市场,有等待观望的思想,不主动与银行打交道。如有的企业管理模式落后,以德钦县的小微企业为例,从事民族用品制作、传统文化的企业,家庭式作坊经营模式比较突出,难以发挥规模经济效应,风险意识差,市场适应能力弱,影响了银行的贷款积极性。

3.企业本身能提供抵押的资产不足。目前辖区金融机构基于风险考虑,企业贷款的品种中多为抵押贷款,信用贷款较少。据银行问卷反馈显示,辖区能够发放信用贷款的银行只有3家(建行小企业快贷、香格里拉市农信社微信企业培育信用贷款、邮储银行流水贷信用贷款)。信用贷款多为流动资金贷款,金额较小且期限短。(如香格里拉菁口工业园区部分企业反映,由于各种原因,无房产证,且不动产证的办理过程较为复杂,抵押品不足,影响了企业的生产经营。又如香格里拉市三野生物技术开发有限公司,所在地在吾竹村,已连续五年反映农村房产确权的问题。再如德钦益西藏文化产业有限公司,企业所在地为奔子栏,企业负责人自有土地、房产属该地黄金地段,但涉及规划范围均无法办理相关证件,无法及时得到银行贷款。)

(二)小微企业融资困难的外部因素

1.企业普遍反映融资成本高。一是担保费率高。由于企业抵押物不足,寻求第三方担保,除手续费用3%左右外还需向银行提供10%的反担保资金,提高了企业融资成本;【如假设某一企业通过担保公司担保形式向某金融机构融资100万元(扣除反担保资金,实际能使用的资金为90万元),期限一年期,金融机构利率6.65%(基准利率上浮40%),担保手续费3%,企业一年所产生的费用为9.65万元】。二是融资渠道较为单一,民间借贷等融资方式成本也较高。目前辖区中小微企业得到银行信贷支持的比例较高,但部分信贷支持在周期上不能满足企业需求,(银行由于风险防控,需优化贷款期限结构,但目前政府项目贷款占中长期贷款比例较高,所以对中小微企业的贷款周期需求无法全面满足)当企业贷款到期时,基于企业信用、与银行良好持续合作等因素考虑,企业不得不通过民间借贷等形式来还清贷款,解决应急所需,所承受的借贷成本十分高昂。

2.企业普遍反映寻求担保难。目前迪庆辖区仅有两家担保公司,注册资金合计达26000万元。合鑫融资担保公司但由于注册资本金不够以及银行金融机构附加条件较多,仅与香格里拉县农村信用合作联社达成银担合作协议,加之该企业有300万元的担保损失,自2015年下半年起未开办新的融资担保业务,经营较为困难。唯一一家政策性担保公司,2016年设立的迪庆惠润融资担保有限公司,截止目前仅完成11家企业的融资担保业务,合计担保金额3200万元,目前与该担保公司签订协议并愿意承担10%风险比例的只有农行、建行和富滇银行3家,3家银行都需要客户提供反担保资金,无异于将银行愿意承担的风险转嫁给企业。加之迪庆未设置企业贷款风险补偿机制,惠润担保公司自身盈利需求及自身担保风险增加等因素也给其业务发展造成了制肘,政策性担保作用得不到较好发挥,助推实体经济发展的效应不足。

3.企业普遍反映银行信贷服务还需改进。一是信贷产品单一。中小企业生产经营受季节性、临时性因素影响较大,申请贷款存在短、少、频、急的特点。但是银行对中小企业贷款多采用集中管理的办法,而且审批体制相对繁琐,环节多、流程长,不符合企业资金需求的特点。二是抵押评估价值低,和企业的实际投资有较大差距。例如:企业土地经过通过三通一平等建设,每亩土地投资达到约33万元/亩,但银行评估价8万元/亩,按评估价50%发放贷款计算,每亩地只能贷到款4万元,和企业实际投入价差距太大,和期望的贷款额度相距甚远。

4.目前搭建的企业融资平台不够,已搭建平台也没有较好发挥效能。一是银企对接平台建设不够。近年来辖区工业、金融等主管部门通过组织银企对接会、搭建中小企业融资服务中心等形式对接银企,缓解了部分企业融资需求。但相关部门每次开展调查时,所反映出来的结果都是企业的融资需求较为旺盛,融资困难千篇一律(基本上都是成本高、无担保等)。这一方面是由于迪庆辖区实体经济自身发展的规律造成,另一方面也体现出迪庆企业和银行间的对接几乎就是企业找到银行的单一模式。部分企业主(特别是非迪庆籍)表示企业面对的行业主管部门较多,随着各项改革的不断推进和深入,单个企业不可能全面掌握行业主管部门的扶持、贴息等优惠政策,也不可能全面了解当前各银行针对企业有什么信贷产品等,所以在有需求的时候需要一家家跑,很多时候找不到门路。)而当前辖区金融机构在不断的壮大中,小微金融机构也缺乏持续的企业融资需求信息,需要自己一遍遍到各市县找寻企业客户,增加了劳动力成本,也影响了工作效率,银企间长效持续的服务平台搭建迫在眉睫。二是已搭建平台也没有较好发挥效能。相关行业部门都基于政策需求成立有各种扶持小微,对接产融的机制,但由于缺乏人力、财力,部分银企对接会是基于银企之间已有意向而召开,流于形式,部分服务企业机制由于部门间的沟通不到位等原因,得不到持续运转。

5.企业的发展环境仍需进一步改善。虽然近来来,迪庆州基础设施建设不断完善、各职能部门服务意识明显增强,扶持企业发展的软硬件环境得到优化,但通过走访企业了解的情况看,我州发展环境仍需进一步改善。一是企业生产环境需进一步优化。如园区建设配套设施不够完善。部分园区入驻企业反映企在建设生产等过程中,时有断水断电的情况发生,影响企业生产。二是部门服务的效能需要提升。如企业普遍反映办理行政事务手续繁多,以办理财产抵押为例,需进行财产评估、登记、保险、公证等手续,无一站式服务点,涉及工商、保险、公证、房产等部门,需要提供多种报表、资料,手续非常繁琐。三是政策落实仍需强化。近年来,迪庆州在助推实体经济、民营企业发展方面也下发了一系列文件,草拟了缓解企业融资成本高的实施意见,应急转贷资金管理办法、贯彻落实小微企业应收账款融资专项行动工作方案等,但政策效应甚微。

四、政策建议

基于调研情况加之原因分析,当前从企业家角度,对改善企业融资难、融资贵问题有如下建议。

一是建议政府着力改善企业发展环境。从完善迪庆产业园区建设,引导职能部门围绕企业需求提升服务效能,组建融资服务中心整合各部门服务环节,提升服务效率等入手,切实解决企业担资产可抵押化,产融信息对称化等企业融资瓶颈。

二是建议进一步发挥对企业的财税扶持力度。期望政府积极发挥作用,从资金方面加大对中小微企业的倾斜力度,以贴息贷款等方式加大对中小企业的财政补贴及贷款援助,同时进一步实施优惠的税收政策。

三是建议金融机构完善小微企业服务方式。建议金融机构增加信贷产品,针对企业在建设、生产、经营等环节提供便利化的金融服务,着力于信用方式为企业解决应急资金需求,建议金融机构积极向上争取政策,进一步放宽放贷条件和贷款率浮动浮动,切实解决企业融资贵的问题。