上半年我国经常项目收支保持基本平衡

2018-11-20管涛编辑靖立坤

文/管涛 编辑/靖立坤

当前,在国内经济下行、外部贸易摩擦加剧的背景下,人民币汇率震荡加剧,引发了市场对于我国国际收支状况的关注。根据外汇局公布的国际收支初步数据,今年二季度,经常项目由上季逆差341亿美元转为顺差58亿美元,上半年累计逆差283亿美元。上半年,非储备性质的资本项目顺差(含净误差与遗漏,下同)784亿美元,剔除估值影响后的外汇储备(下同)增加494亿美元。如何看待我国上半年经常项目收支逆差?全年经常项目和总体国际收支状况将会怎样?防范国际收支风险需要采取哪些措施?

上半年经常项目少量逆差仍属于基本平衡的范畴

经常项目逆差不等于对外经济失衡。理论上讲,经常项目差额与GDP之比是评估一国对外经济平衡(即国际收支平衡)与否的重要指标。对外经济平衡并不意味着经常项目收支为零,而是经常项目不论顺差还是逆差,其差额与GDP之比都应该控制在合理的范围以内。上半年,我国经常项目逆差与GDP之比为-0.4%,远低于±4%以内的国际警戒标准。

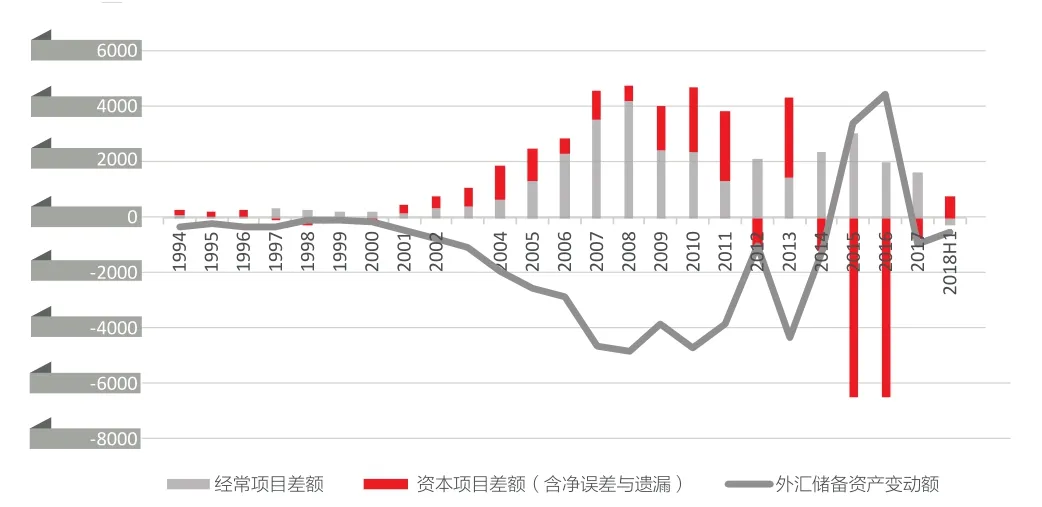

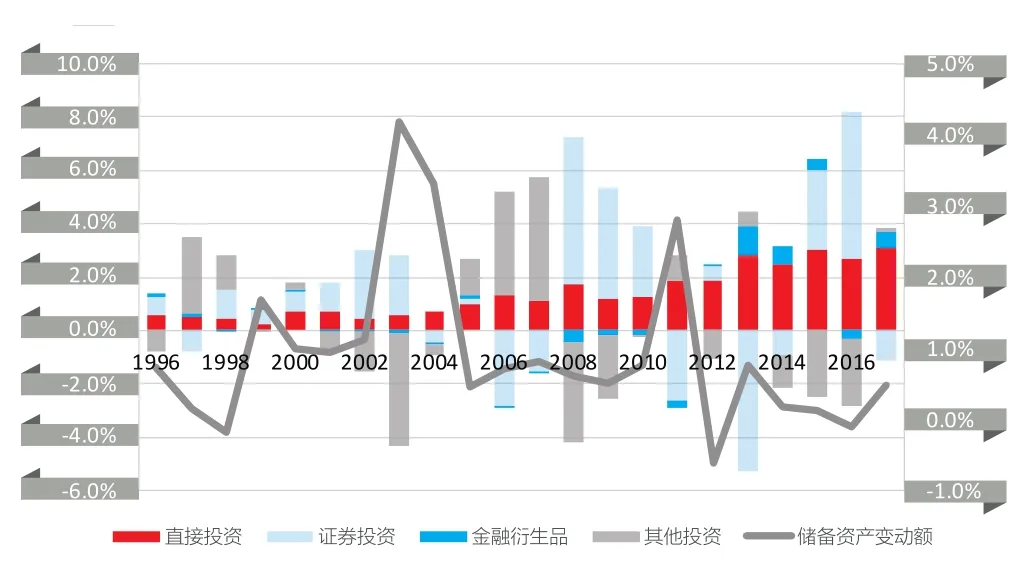

经常项目收支趋向平衡是经济再平衡的成绩而非问题。1994年汇率并轨以来到2014年之前,我国长期处于经常项目与资本项目“双顺差”、外汇储备持续大幅增加的对外经济失衡状态(见图1)。因此,早在2006年底的中央经济工作会议上,就已指出我国国际收支的主要矛盾已经从外汇短缺转为贸易顺差过大、外汇储备增长过快,并强调要把促进国际收支基本平衡作为保持宏观经济稳定的重要任务。自此,我国积极致力于“扩内需、调结构、减顺差、促平衡”,经常项目顺差与GDP之比自2007年9.9%的历史高点触顶回落,并自2010年起,基本稳定在4%以下;近年来,更是进一步回落至2%以内(见图2)。这反映了我国经济从投资和出口驱动转向投资、消费、净出口协调拉动的成效,同时也是居民收入持续增长和消费升级的结果。但正如汇率趋向均衡合理以后会发生有涨有跌的双向波动一样,经常项目收支趋于基本平衡后同样会出现时而顺差时而逆差的情形,并不奇怪。

图1 中国国际收支状况(单位:亿美元)

图2 中国对外经济恢复再平衡(单位:%)

图3 中国外贸出口部门顶着人民币升值压力不断壮大(单位:%)

图4 当前人民币有贬值压力却无贬值预期(单位:人民币元/美元;%)

图5 日本经常项目差额构成及其与GDP之比(单位:%)

图6 日本金融项目构成及其与GDP之比(单位:%)

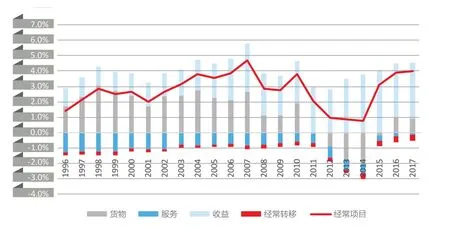

经常项目收支平衡意味着人民币汇率趋于均衡合理。1994年汇率并轨,尤其是2005年“7·21”汇改以来,人民币双边和多边汇率均出现了较大幅度升值。对此,我国转变了外贸发展方式,从以价取胜转为以质取胜,出口占全球的比重在由1994年的2.8%升至2005年的7.3%的基础上,继续升至2015年的高点13.8%(见图3)。今年上半年,人民币双边和多边汇率双向波动,在震荡中保持了基本稳定。在此背景下,我国出口较快增长,上半年增长13%,增速同比提高了5个百分点;但因进口增速高达20%,致使同期进出口顺差同比下降了22%。从前5个月看,出口数量指数平均为107.6,与上年全年平均107.4基本持平。国际货币基金组织(IMF)日前发布的《对外部门报告》也指出,中国外汇储备充足,且经常账户顺差占比较大等外部失衡问题,自金融危机以来已得到大幅改善,人民币汇率大致与基本面和理想政策所隐含的汇率相一致。

经常项目收支平衡对于实现经济均衡、协调、可持续发展有诸多好处。一是可以减轻国内经济对外需的依赖,降低外部冲击风险。今年上半年,货物和服务净出口对经济增长拉动为负,但投资和消费拉动作用及时补位,保持了经济在合理区间内的平稳运行。二是可以促进国际收支整体平衡,改善宏观调控效果。长期以来,国际收支“双顺差”造成了我国外汇占款持续投放,制约了央行货币政策的独立性。随着经常项目收支趋于平衡,减少了外汇储备积累(见图2),扩大了国内货币政策空间。三是可以减轻外部压力,争取国际金融外交的主动。过去较长时间,我国经常项目顺差占比过高,成为国际上指责中国货币操纵、制造贸易摩擦的一个重要借口。但从2012年起,随着我国经常项目收支趋于平衡,促进了全球经济再平衡,国际社会要求人民币汇率重估的压力也随之逐步消失,人民币汇率已逐渐淡出了双边经贸关系的议题。

维持全年经常项目收支略有盈余、国际收支自主平衡的判断

一是上半年经常项目虽然逆差但趋于改善。二季度货物和服务贸易由上季逆差218亿美元转为顺差305亿美元,上半年合计顺差为87亿美元。受此影响,上半年经常项目逆差与GDP之比较一季度回落了0.7个百分点。从去年三季度到今年二季度的四个季度,我国经常项目顺差合计为683亿美元,与同期GDP之比为0.5%(1995和1996年,该比例分别为0.2%和0.8%)(见图2)。

二是随着中美贸易摩擦的加剧,加之主动扩大进口,我国货物贸易顺差有望继续收窄,但仍将维持一定的顺差规模。决定净出口的“储蓄-投资”关系是一个慢变量。上次我国年度出现经常项目逆差是1993年,当时国内经济过热,国家采取了从紧的财政货币政策进行了宏观调控。当前,国内投资、消费需求温和增长,将抑制进口的增长空间。今年二季度,国际收支口径的货物贸易顺差同比下降21%(一季度为下降37%),上半年顺差累计减少27%。再者,我国是制造业大国,基础设施完备、产业门类齐全、技术工人庞大,在货物贸易方面仍拥有较强的国际竞争力。

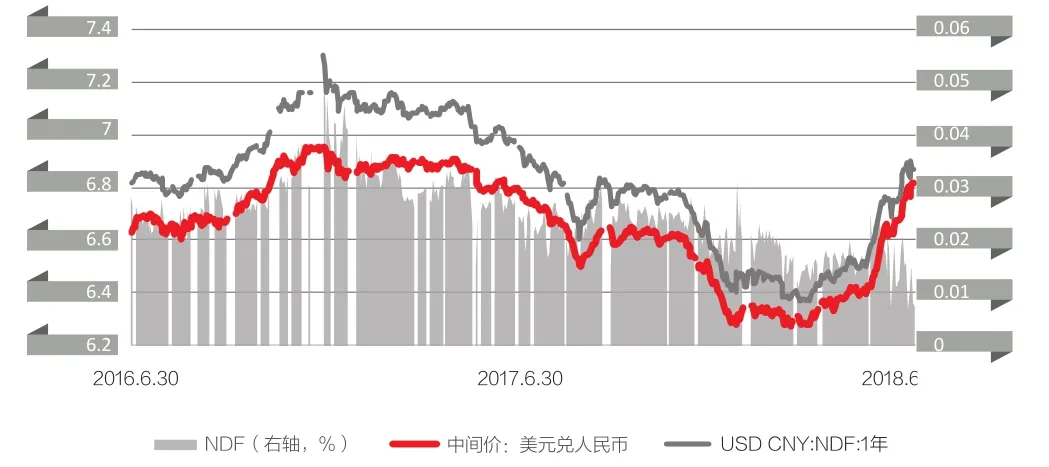

三是经常项目逆差无损国际收支在整体上的自主平衡。一季度我国国际收支是一逆一顺,经常项目逆差341亿美元,资本项目顺差603亿美元,剔除估值影响后外汇储备增加了266亿美元;二季度是“双顺差”,经常项目顺差58亿美元,资本项目顺差181亿美元,外汇储备增加了229亿美元。上半年整体上是一逆一顺,经常项目逆差283亿美元,资本项目顺差784亿美元,外汇储备累计增加494亿美元。进入6月中下旬以来,人民币汇率加速回调,到7月底已跌破6.80,但香港市场一年期的无本金交割远期(NDF)美元溢价仅为1%左右,表明市场并没有很强的贬值预期(这类似于2013年底2014年初人民币有较大升值压力却无较强升值预期的情形)。2016年底2017年初,当市场在争议保汇率还是保储备时,美元兑人民币的升水幅度达到4%—5%(见图4)。当前市场预期稳定,人民币汇率调整没有刺激资本外流。相反,今年6—7月,人民币汇率累计下跌6%,境外机构却累计增持中国国债1445亿元,同比增长150%;“沪股通”和“深股通”项下北上资金累计净流入570亿元,增长28%。

打好防范国际收支风险的外汇政策组合拳

一是稳步推进汇率机制改革。市场之所以对我国经常项目逆差感到焦虑,主要是担心汇率下跌预期下,国内资本外流加剧,有可能影响国际收支的总体平衡。而实际上,惟有汇率缺乏弹性,才有可能出现经常项目、资本项目“双顺差”或者“双逆差”的局面。从中国的实践看,人民币汇率双向波动是有可能也是有效果的。汇率双向波动、市场预期分化,有助于汇率发挥稳定器的作用,促进国际收支自主平衡,使经常项目与资本项目形成互为镜像的对应关系,而根本无需人为去设计和操作。今年上半年,我国就形成了经常项目逆差、资本项目顺差的匹配关系,剔除估值影响后外汇储备资产不降反增。同期,没有出台任何加强管制的措施,反而是加速回归监管政策中性,取消或暂停了前期对跨境资本流动采取的宏观审慎或行政干预的措施。当然,市场化的汇率需要市场化的意识。各方要以平常心看待汇率的涨跌,增强对汇率波动的容忍度,控制好货币错配风险。

二是继续鼓励国际资本流入。要实现弥补经常项目可能出现的逆差,对冲境内资产重新配置需求产生的资本外流,吸引外资流入是重要的政策选项。今年一季度,我国经常项目由顺差转为逆差,同比减少了498亿美元,而最终却实现了外汇储备的增加,可以说各类外资净流入同比增加794亿美元功不可没。其中,外商直接投资和外来证券投资净流入同比分别增加了399亿美元和370亿美元。下一步,对外商投资企业要按照准入前国民待遇加负面清单进行管理,扩大国内制造业和服务业的市场准入,改善营商环境;同时,抓住人民币债券和股票加入全球指数的有利时机,进一步完善国内市场的基础设施和配套制度,扩大国内股票、债券、商品和外汇等金融市场的开放,更加积极有效地利用外资。

三是有序拓宽对外投资渠道。近年来,作为传统经常项目顺差国的日本,货物和服务贸易顺差出现减少,甚至转为逆差:从2008年起(2010年除外),该项目顺差与GDP之比降至1%以下,2011—2015年还出现了阶段性的逆差。但同期,日本的经常项目总体依然维持顺差格局,2008—2017年经常项目顺差与GDP之比平均为2.5%(见图5)。这是由于日本坚持用经常项目盈余扩大对外直接投资(见图6),而这些投资又以利润汇回的方式弥补了货物和服务贸易逆差,同期投资收益顺差与GDP之比平均为3.2%(见图5)。中国作为仅次于日本的第二大对外净债权国,投资净收益长期为负主要是由我国对外资产负债历史结构决定的:一方面对外负债以外商直接投资为主,融资成本较高;另一方面,对外资产则是以外汇储备运用为主,投资收益较低。这导致两者的轧差为负(并非中国对外投资亏损)。虽然通过开放国内市场,扩大资本流入,也可以对冲货物和服务贸易逆差;但无论是利用外商直接投资,还是借用外债或引进外来证券投资,都会有利润、利息或股息红利的汇出,都会受制于人。因而这种平衡具有一定的脆弱性。当然,放松资本流出限制,需要考虑市场的承受能力、宏观调控能力和金融监管能力;同时,也需要培养理性的对外投资理念,不能把海外资产配置等同于炒外汇。