世界商业航天发展态势分析

2018-11-17原民辉刘悦北京空间科技信息研究所

原民辉 刘悦(北京空间科技信息研究所)

从最近10年的发展态势来看,世界航天产业长期保持稳定增长,商业航天已经成为世界航天产业的主要构成和主导力量。随着低成本进入空间技术和低成本利用空间技术快速发展,航天产品与服务逐渐从政府高端用户向大众消费市场倾斜。商业资本纷纷涌向航天领域,带动大量技术和资源进入航天领域,商业航天整体向低成本、多样化、规模化方向发展,技术更迭更快,创新效率更高,为全球航天产业发展注入新活力。

1 全球航天产业发展规模与前景展望

全球航天产业延续繁荣势头,产业收入创历史新高

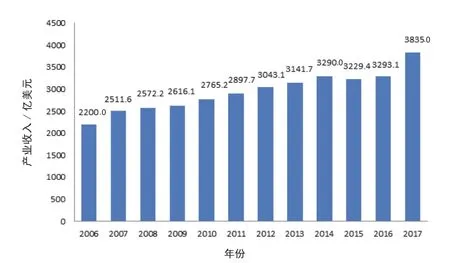

2017年全球航天产业持续增长,继续延续繁荣势头,产业数据增长至历史最高水平,总额达到3835亿美元,略高于之前2016年的最高纪录3293.1亿美元,自2015年出现短暂下跌(3230亿美元)之后连续两年保持上升势头。

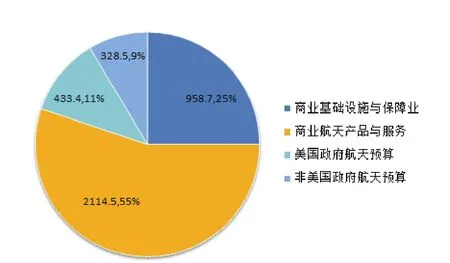

从整体上看,2017年全球政府航天预算与商业市场收入之比从前些年的1∶3下降至1∶4。政府出资占2017年航天产业收入的19.9%,比2016年的23.2%有所下降。2017年,美国政府航天预算为433.4亿美元,比2016年的444.4亿美元,降低了2%。2017年其他国家政府航天预算总额为328.5亿美元,比2016年的319.8亿美元增长了3%。

2006-2017年全球航天产业收入数据

2017年全球航天产业收入构成

商业资本普遍看好航天产业发展,初创企业融资刷新历史之最

近年来,随着航天产业的发展及技术门槛的降低,投资界对于产业前景持乐观态度:高盛公司认为,航天产业有“长远而持久的机遇”;摩根史丹利公司(Morgan Stanley) 预 测, 到2040年, 世界航天产业规模将增至1.1万亿美元;美银-美林银行(Bank of America Merrill Lynch)则更为乐观,预测到2045年,世界航天产业规模将为2.7万亿美元,年均增长率从过去10年的4.3%增至7.5%。

2017年商业资本对初创航天企业的投资总额比2016年略有下降,但获得投资的公司数量则有所增长,反映出投资更为理性。在2016年历史性地突破28.322亿美元之后,2017年投资者对于初创航天投资略有缩减,降至25亿美元,比2016年减少16%。这主要是因为2017年与过去两年不同,未能有单笔超过10亿美元的投资,但获得投资的初创企业数量增至73家,比2016年增加了约1/3。

高额商业资本投入撬动行业发展杠杆,初创航天企业大量涌现

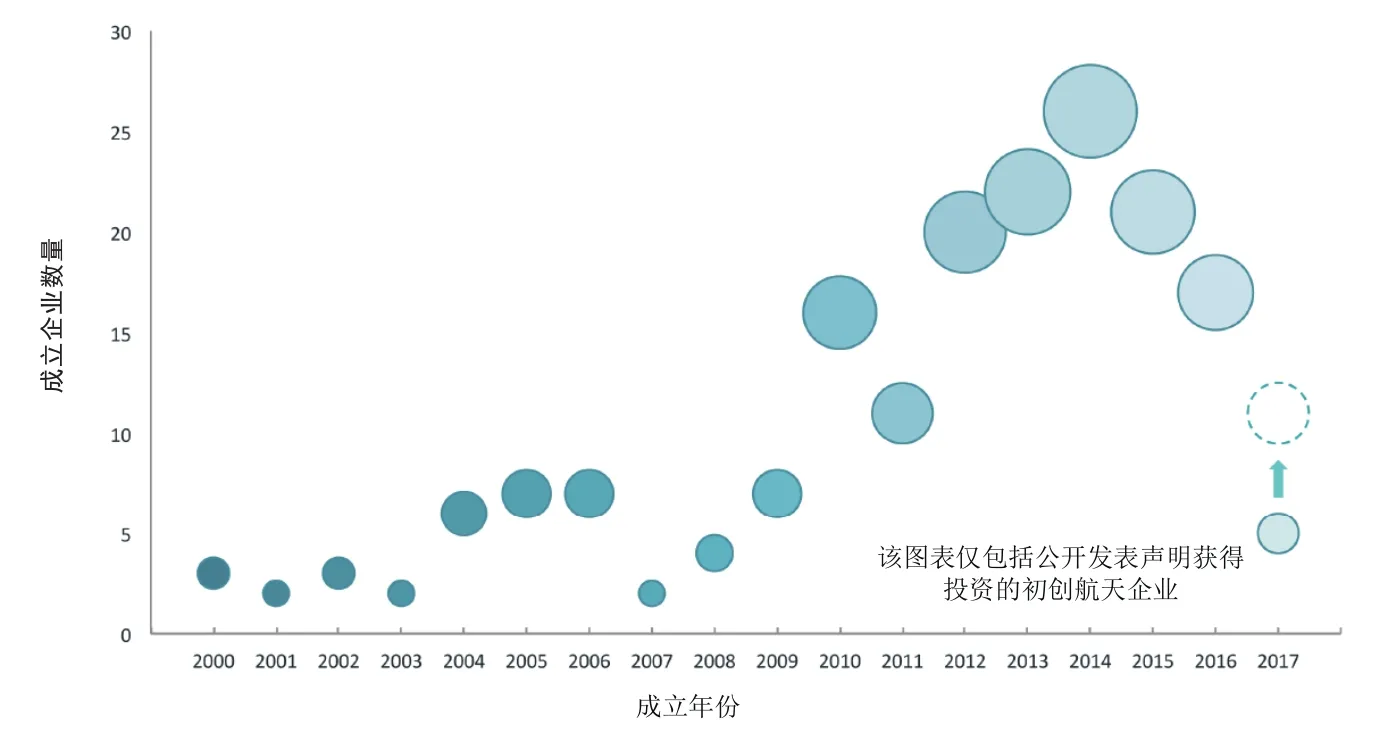

在大量商业资金的支持下,初创航天企业迅猛发展。从发展数量看,新成立的初创航天企业数量持续增加,2000—2017年,全球共有约180家初创航天企业在天使投资和风险投资的支持下成立,并于近5年开始呈加速发展态势,从2000年左右年均成立4家初创企业,增至近4年年均成立19家初创企业。从发展体量看,初创航天企业快速成长为行业“巨头”,如SpaceX公司已成为世界航天发射市场的重要力量,未来有潜力成为行业“新贵”的公司还包括行星公司(Planet)、火箭实验室公司(Rocket Lab)和一网公司(OneWeb)等。

2000-2017年全球初创航天企业成立数量增长情况

2017年卫星产业四大领域收入分布(单位:美元)

传统卫星制造业务出现下滑,卫星地面设备大幅增长

2017年,全球卫星产业收入为2686亿美元,同比增长3%,增速低于全球经济增长速率(3.5%)。其中制造业收入在卫星产业总收入中所占份额为5.8%,收入155亿美元,相比2016年增长了10%;发射服务业收入同比降低了16%,在卫星产业总收入中所占的份额只有1.7%,相比2016年55亿美元的发射收入有所减少;卫星服务业收入相比2016年增长了1%,虽然在卫星产业总收入中所占份额仍然最高,为47.9%,但相比2015年61%的份额和2016年49%的份额,连续两年有所减少;地面设备制造业收入的增长率为5.6%,在卫星产业总收入中所占的份额为44.6%,2016年和2015年所占的份额分别为43.5%和28%,其中大众消费设备、网络设备、GNSS设备的收入依然保持平稳增长态势。

2 商业航天应用领域最新发展

通信卫星制造向高通量方向发展,宽带接入和移动网络应用潜力巨大

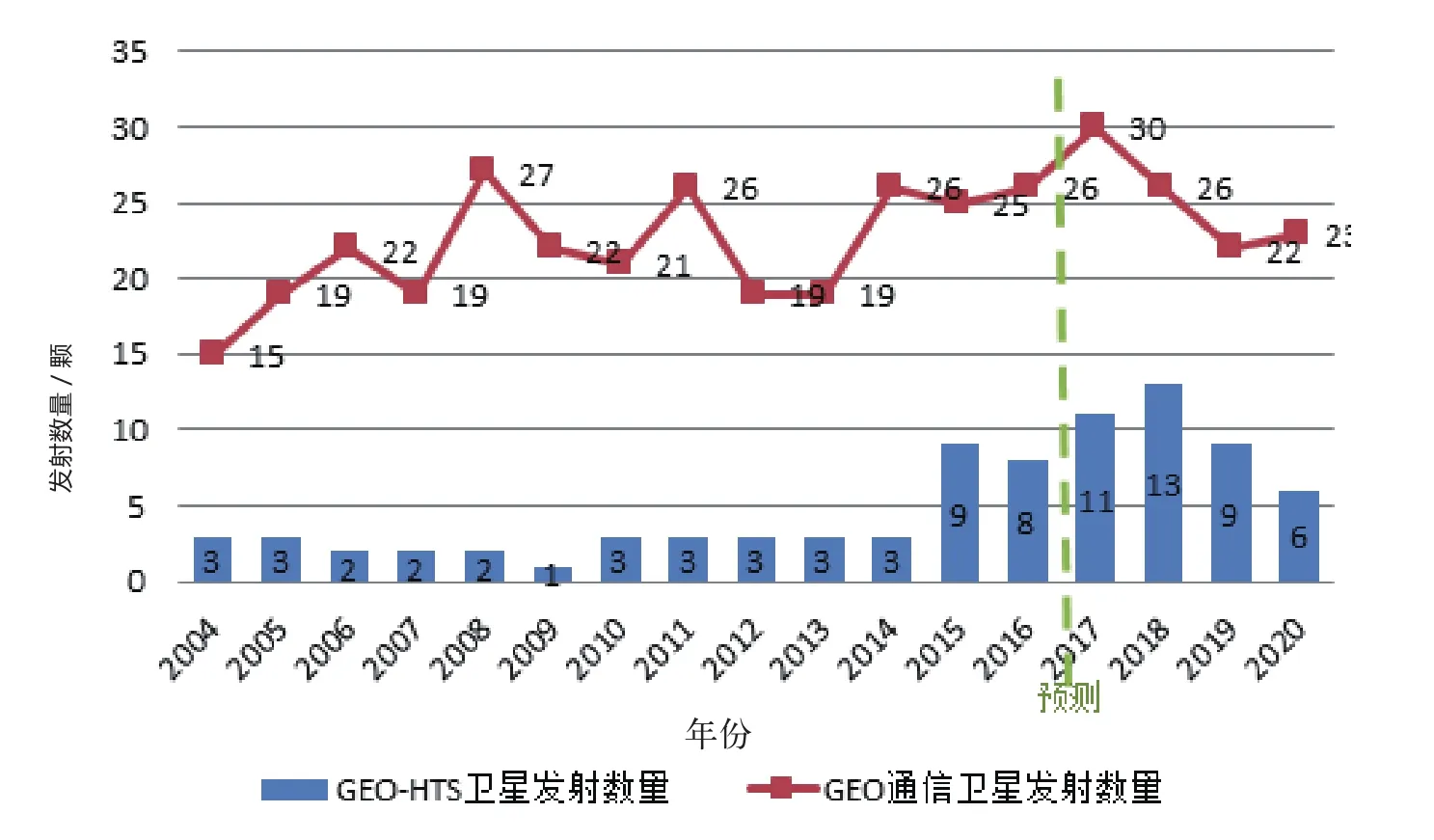

在通信卫星制造领域,2017年,全球共成功发射77颗通信卫星,其中商业卫星65颗,占比达84.5%;高通量卫星发射11颗,均为静止轨道卫星。2017年卫讯-2(Viasat-2)卫星的成功发射再次刷新全球在轨卫星单星容量记录300Gbit/s;“下一代铱星”(Iridium NEXT)星座完成4批次共计40颗卫星发射,推进星座换代升级;空客防务与航天公司(ADS)全电推进平台首发星欧洲通信卫星-172B(Eutelsat-172B)任务取得成功,采用带机械臂的SPT-140b大推力霍尔推力器,4个月即完成入轨,创造电推进卫星入轨最快速度。在通信运营服务领域,传统卫星直播业务和固定通信业务仍为市场主体,但日趋饱和,未来通信卫星市场重点在于偏远地区网络填隙,海事航空移动网、车联网和物联网接入。

对地观测卫星以高分辨率卫星星座为主要特征,向构建时空大数据体系迈进

2004-2020年全球GEO HTS卫星发射数量

在对地观测卫星制造领域,2017年全球共进行对地观测卫星发射31次,成功发射卫星233颗,其中商业对地观测卫星为191颗,全部为微小型卫星。新一代成像卫星以高空间分辨率、高时间分辨率的大卫星为主,并配合以小卫星星座,以综合提高重访能力,例如美国规划发展的世界观测军团(WorldView Legion),采用大小卫星星座发展模式,分辨率为0.35~0.5m,并实现20min重访。在卫星运营服务领域,普遍加强星上海量数据的处理和大量卫星的运管,未来对地观测卫星向综合智能化方向发展,致力于精致化的产品增值应用。

导航卫星产业上游由政府管控,应用与IT产业深度融合

在导航卫星制造领域,2017年全球共进行导航卫星发射7次,成功6次,成功发射导航卫星10颗,与卫星通信与遥感产业不同,导航卫星系统主要由政府运营,系统免费向大众应用开放。在卫星导航服务领域,系统应用和终端设备制造与地面通信设备制造、移动互联网产业高度融合,卫星导航系统所提供的海量定位信息是构建移动地理信息系统的基础,其利用大数据技术与多个服务行业实现深度融合,可挖掘出巨大经济价值,导航大数据应用前景广阔。

商业载人与空间运输领域迸发生机,初创企业发展势头强劲

随着商业航天的快速发展,也推动了新兴领域和市场的发展。在空间运输领域,出现了美国太空探索技术公司(SpaceX)这样的“独角兽”,其技术创新能力和产品服务均走在世界前列,同时也带动了太空旅游、空间设施和资源的商业应用等新兴领域的发展。目前,这些领域仍然处于发展的初级阶段,有些项目仍然在“炒概念”或是初期研发,虽然资本市场予以高度关注,但能够真正引爆市场的商业模式尚不清晰,面向大众的服务尚未落地,发展前景仍需观察。

3 传统企业积极应对商业航天快速发展

降低成本、提升灵活性,增强商业竞争力

为应对商业航天的快速发展,传统卫星制造企业和运营商也在积极准备:一方面储备发展3D打印、智能制造等关键技术,降低部组件研制成本和组装周期,例如洛马公司(Lockheed Martin)利用VR工具纠正卫星研制失误,空客防务与航天公司利用协作机器人,实现1日3星出厂;另一方面提升平台柔性,满足各类市场需求,例如,洛马公司发布全新产品型谱,满足多类轨道、大范围功率的卫星,可用于研制通信、导航、遥感等多种卫星类型;轨道—ATK公司基于星-3平台研制的“无人延寿飞行器”(MEV),可用于提供在轨延寿服务,进一步开拓市场。

面向产业链下游,提供多元融合服务

产业链上下游的融合发展是另一大趋势,在对地观测卫星领域体现的尤为明显。传统遥感卫星运营商一方面重视增值服务和增值产品的研发,例如MDA公司基于雷达卫星数据开发了“蓝鹰”(Bluehawk)产品,用于舰船监视,向产业链下游拓展;开发了“油跟踪者”(Oil tracker),致力于海上溢油事件的快速响应;另一方面,对地观测卫星企业也高度重视其他领域先进技术融合发展,将人工智能技术用于对地观测卫星应用,开发了零售商利润预测、农作物产量预测、石油产品预测、经济活动预测等对地观测增值产品,提供定制化解决方案。

运用资本力量,巩固未来市场领导地位

除了自身的技术优势,传统航天企业利用自身强大的资本优势,通过对有特色的中小商业企业和团队的收购、投资等资本运作方式,实现“强者恒强”。例如,2017年,加拿大麦克唐纳·德特威勒联合公司(MDA)完成对美国数字地球公司(Digital Globe)的收购,新公司将成为光学与雷达卫星系统兼备,集卫星制造、地面站制造、卫星运营与服务于一体,成为遥感领域新的“巨无霸”;2016年,洛马公司划拨1亿美元成立技术投资团队,专门投资初创航天企业和有前景的先进技术,巩固未来的领导地位。

4 启示

商业航天的快速发展为我国传统航天企业实现转型升级提供重要契机和机遇

从国内外发展形势和前景来看,商业航天的快速发展是我国传统航天企业转型升级的重要契机。从短期来看,是自身应对竞争挑战、满足竞争性采购与空间基础设施建设要求的重要手段;从中期来看,是实现盈利点转换与产业把握能力提升的重要抓手;从远期来看,是推动在智能互联时代形成战略主导权的重要途径,能否抓住智能万物互联和全面深化改革时代的航天机会,对于今后发展至关重要。

改善现有业务模式和资金来源结构,围绕市场竞争力大力开展技术创新和商业模式创新

从发展现状来看,我国传统航天企业的用户大部分还是政府或军方,业务也不是完全的市场商业化行为,资金基本来自政府或军方订单的支付,科研生产组织管理模式相对固定,产品服务模式较为单一,盈利基本以交易结束即告完成。未来要实现完全的商业化发展,必须积极借鉴国外企业发展策略,突破现有模式,积极引入3D打印和人工智能等未来技术,提高产品服务能力,提升市场竞争力。

以产业链布局为主线,以细分用户、发展领域、发展模式为辅线,明确企业商业航天的发展方向和着力点

从发展方向来看,我国传统航天企业应在产业链重点环节发力,以用户为重点,以重点行业垂直渗透为核心,培育端到端的产业链纵向能力。在通信卫星领域,优先发展,加大开拓力度,以系统规划为牵引,全面推动全产业链的构造;在遥感卫星领域,持续优化布局,推动提升与应用的耦合;在导航卫星领域,持续观察,寻找良好机会投资小企业。与此同时,明确自身技术研发的使命与任务,构建系统、结构、产品、技术的完整链条,加快研究和推进实施商业航天试点项目,抢占市场先机,形成核心优势,带动整体发展。