房地产业金融资源配置、比较优势与经济增长

2018-11-15冯玉梅杨瑞桐

冯玉梅 杨瑞桐

(山东财经大学 金融学院,山东 济南 250014)

21世纪以来,我国房地产业得到了迅速发展。其中,银行信贷等金融资源配置起到了重要的促进作用。截至2017年底,全国人民币房地产贷款余额占人民币各项贷款余额的比例为26.81%。由于房地产兼具实物资产和虚拟资产双重属性,因此近年来随着房价持续高企,关于金融资源在房地产行业配置是否合理成为学术界争论的热点。比如,有些研究肯定了房地产业金融资源配置对经济增长的贡献;有些研究则认为,我国房地产业金融资源配置挤出了实体经济投资。我们认为,房地产业的运营环节错综复杂,全面系统地评价房地产业金融资源的合理性存在困难,鉴于房地产业及其上下游产业链条上的诸多产业对我国经济发展的重要性,评价房地产业金融资源配置的实际经济效应更具现实意义。同时,由于我国各地区经济发展水平和房地产业开发程度不同,这种评价应基于各地区的异质性条件来展开。

判断一个地区某产业是否应该优先支持的重要理论依据之一是比较优势理论。不过,比较优势理论较多地应用于跨国贸易分析中,但近年来不少学者认为地区间的比较优势可以在地区产业结构调整和经济变迁中发挥作用。由于我国各地区自然资源禀赋不尽相同,同时资本和劳动力等资源在国内各地区之间比在国际间更容易自由流动,因此我国各地区比较优势产业的形成和变迁具有鲜明特点。

根据比较优势理论,经济发展应将有限的资源重点配置在比较优势产业,以提高资源配置效率,进而促进发展。我国房地产业金融资源的配置是否遵循了比较优势原则?实际经济效果又是怎样的?为了回答这些问题,本研究从城市房地产业视角对金融资源配置及其对经济增长作用展开研究,同时以我国35个大中城市为样本,对房地产业比较优势指标进行测算,探讨比较优(劣)势城市房地产业金融资源配置情况及其对当地经济的影响,并从房地产业金融资源配置对实体经济投资和服务业升级影响的两个传导渠道,验证房地产业金融资源配置对经济增长的影响机制。

一、机制分析与研究假说

(一)房地产业金融资源配置通过影响实体经济投资进而影响经济增长

根据投入产出理论,经济系统各部分投入产出之间存在千丝万缕的联系。房地产关联产业多且产业链较长,因此房地产业金融资源配置不仅影响房地产业本身的产出,同时也影响实体经济的发展。一方面增加房地产业金融资源配置在一定程度上能够促进实体经济投资,带动实体经济发展。在房屋建造阶段,房地产消耗大量建筑材料,带动着水泥、钢铁、玻璃等制造行业的生产;在住房销售阶段,与住房有关的消费活动促进了家电、家具、家纺等产品的生产。另一方面,房地产业金融资源配置的增加也可能对实体经济投资产生挤出效应。*陈志刚、吴国维、张浩:《房地产泡沫如何影响实体经济投资》,《财经科学》2018年第3期。在金融资源有限的情况下,金融资源过度配置到房地产行业会挤占其他行业的投资,同时由房地产市场过热带来的房地产价格上升会使其他实体经济行业经营成本增加、利润压缩,资金进一步退出实体经济。该挤出效应容易导致经济结构失衡,是长期经济发展的潜在风险。基于以上分析,我们提出假说1:

假说1:实体经济投资在房地产业金融资源配置与经济增长之间起传导中介作用。

(二)房地产业金融资源配置通过影响服务业升级进而影响经济增长

房地产开发与销售会带动知识密集型服务业的发展。知识密集型服务业主要包括金融保险业、房地产业、租赁和商务服务业、信息传输、计算机服务和软件业、科学研究和综合技术服务业等行业。马风华等(2016)的研究认为,服务业结构高级化可以用知识密集型服务业占第三产业增加值的比重来度量。*马风华、李江帆:《我国服务业结构调整四个维度的测度》,《经济管理》2016年第2期。夏明(2009)的研究发现,与房地产业具有相对密切和稳定联系的行业中,稳定排在前三位的是金融保险业、租赁和商务服务业。总体上看,房地产业发展对知识密集型服务业的带动作用超过其他行业,这意味着房地产业发展能够推进服务业高级化。现代服务业是集技术与创新为一体的知识密集型产业,其发展有利于促进经济增长(Moulaert et al.1995)。据此,我们提出假说2:

假说2:服务业升级在房地产业金融资源配置与经济增长之间起传导中介作用。

(三)比较优势在房地产业金融资源配置与经济发展中的作用

从理论上讲,金融资源应依据比较优势原则来选择行业进行配置。国内外大量的研究证明了比较优势能够导致产业集聚,如Ottaviano et al.(2001)的研究发现,产业集聚能够降低企业成本,有助于产业本身发展,同时可以吸引其他相关产业和经济部门向该地区靠拢,有利于促进整体经济增长。因此,在房地产业比较优势地区,与房地产业联系紧密的建筑业、制造业、服务业等行业凭借低成本优势发展更为迅速,其房地产业金融资源配置对实体经济投资的带动作用可能大于挤出作用,而且可以带动服务业升级促进经济增长和改善民生。相反,比较劣势地区与房地产业联系紧密的建筑业、制造业、服务业等因丧失成本优势而发展相对低落,房地产业金融资源投入对实体经济的挤出作用更强,带动服务业升级的作用也会相对减弱,金融资源配置给房地产业可能会对该城市的经济增长带来不利。根据以上分析,我们提出假说3和假说4:

假说3:金融资源配置到房地产业具有比较优势的城市能够促进当地经济增长,配置到比较劣势城市则不利于当地经济增长。

假说4:在房地产业比较优势城市中,增加房地产业金融资源配置能够通过带动实体经济投资和促进服务业升级来推动经济增长;而在比较劣势城市中,增加房地产业金融资源配置会通过挤出实体经济投资和抑制服务业升级危害经济增长。

二、研究设计

(一)样本选择与数据来源

本文以《中国房地产统计年鉴》中统计的全国35个大中城市为研究样本,包括4个直辖市,26个省会城市(不含拉萨)和5个计划单列市;样本期间为2005-2015年。相关数据来源于Wind数据库、《中国城市统计年鉴》和35个大中城市的统计年鉴。

(二)模型设定

1.检验房地产业金融资源配置对经济增长作用的基本模型。我们构造以下模型来检验房地产业金融资源配置对经济增长的影响:

GDPj,t=β0+β1GDPj,t-1+β2Devj,t+CONTROL+εj,t

(1)

被解释变量GDPj,t,以各城市每年GDP同比增长率度量。解释变量Devj,t,表示金融资源配置程度。我们以房地产业金融资源相对其产出贡献是否充足作为金融资源配置程度的代理指标。j城市房地产业金融资源配置程度计算公式为:

CONTROL为控制变量。其中,消费(Expensej,t)以各城市每年居民消费支出同比增长率表示;投资(GDTZj,t)以各城市每年固定资产投资的同比增长率表示;进出口(Exinj,t)以各城市货物进出口总额的同比增长率表示。构造如下模型检验比较优势在金融资源配置程度影响经济增长中的作用:

GDPj,t=β0+β1GDPj,t-1+β2Devj,t+β3Devj,t*Advantagej,t+CONTROL+εj,t

(2)

其中,Advantage表示比较优势虚拟变量。我们根据Balassa(1965)提出的显性比较优势指数法来测算行业比较优势。显性比较优势指数又称区位熵,反映了相关产业在某一区域的地位和竞争力,数值越大表示该产业在某地区的专业化程度越高,越具有比较优势。以区位熵作为比较优势的代理变量在相关研究中被广泛应用(Dowling et al.2000)。国内学者也使用该指标来衡量我国各地区间的产业比较优势。*苏庆义:《中国省级出口的增加值分解及其应用》,《经济研究》2016年第1期。j地区i行业的区位熵计算公式为:

eij为j地区i行业的相关指标;ei为全国i行业的该指标值;ej为j地区总产值;e为全国总产值。为消除房价上涨对房地产产值的影响,我们以2002年为基期计算各城市每年的房价指数,进而得到房地产业实际增加值。各城市和全国GDP使用以2002年为基期的实际GDP数值。若Advantageij<1,说明j城市的i行业与其他行业相比处于比较劣势;若Advantageij>1,则处于比较优势。比较优势虚拟变量Advantage在比较优势城市取值为1,比较劣势城市取值为0。控制变量与回归模型(1)相同。

为了进一步控制房地产调控政策、全球金融危机后我国实施的大规模经济刺激计划和天量信贷政策以及各城市房价在其中的影响,我们在上述模型中加入了政策和房价虚拟变量:

GDPj,t=β0+β1GDPj,t-1+β2Devj,t+β3Devj,t*Advantagej,t+β4Devj,t*dum1j,t

+β5Devj,t*dum2j,t+β6Devj,t*dum3j,t+CONTROL+εj,t

(3)

其中,房地产政策虚拟变量(dum1),在紧缩性房地产调控政策期间取值为1,宽松房地产政策期间取值为0。*根据历年发布的房地产重大政策整理并界定:2005-2007年为宽松的房地产调控政策;2008-2009年为紧缩的房地产调控政策;2009-2013年为紧缩的房地产调控政策;2014-2015年为宽松的房地产调控政策。应对危机的经济刺激政策虚拟变量(dum2),2010年及以后取值为1,2010年之前取值为0。房价虚拟变量(dum3),对于房价居全国前十的城市,*按照Wind数据库每年各城市房价排序。取值为1,其他城市取值为0。其他变量与模型(2)相同。

2. 检验实体经济投资和服务业升级的传导中介效应。

我们借鉴Baron等(1986)和温忠麟等(2004)提出的中介效应检验步骤来考察实体经济投资和服务业升级在房地产业金融资源配置与经济增长之间的传导中介效应。传导中介效应的检验原理与步骤如下:

Y=αX+CONTROL1+ε

M=βX+CONTROL2+ε

Y=γX+λM+CONTROL3+ε

步骤1:检验系数α。如果该系数不显著,那么X对Y不存在显著影响;如果该系数显著,进入步骤2。

步骤2:检验系数β和系数λ,若两者均显著,表明M的中介效应显著。接着检验系数γ是否显著:如果γ不显著,那么M具有完全中介效应,即控制M后,X不能影响Y;如果γ显著,M具有部分中介效应,即X既可以通过M对Y产生影响,也能够直接影响Y。如果系数β和系数λ至少一个不显著,则不能判定M是否存在显著的中介效应,需要进行Sobel检验。

我们首先检验实体经济投资的传导中介效应。由于第一个步骤在上文的模型(3)中已经得以检验,所以我们从第二个步骤开始建立如下模型:

Investmentj,t=β0+β1Investmentj,t-1+β2Devj,t+β3Devj,t*Advantagej,t+β4Advantagej,t+CONTROL2+εj,t

(4)

GDPj,t=β0+β1GDPj,t-1+β2Devj,t+β3Investmentj,t+β3Devj,t*Advantagej,t+β4Advantagej,t

+β5Devj,t*dum1j,t+β6Devj,t*dum2j,t+β7Devj,t*dum3j,t+CONTROL3+εj,t

(5)

模型(4)中,Investmentj,t为实体经济投资增长率。鉴于很多文献使用工业数据来研究实体经济发展,我们使用各城市工业企业固定资产投资增长率度量实体经济投资。控制变量(CONTROL2)包括劳动力成本(Cost)和实体经济自身经营状况(Management)。劳动力成本使用各城市工业劳动人员平均工资的增长率表示。实体经济自身经营状况使用各城市工业利润总额的增长率衡量。模型(5)中的控制变量(CONTROL3)包括消费增长率(Consume)和进出口增长率(Exin)。

接下来,检验服务业升级的传导中介效应。由于第一个步骤在模型(3)中已检验,所以从第二个步骤开始构造模型如下:

Structurej,t=β0+β1Structurej,t-1+β2Devj,t+β3Devj,t*Advantagej,t+β4Advantagej,t+CONTROL4+εj,t

(6)

GDPj,t=β0+β1GDPj,t-1+β2Devj,t+β3Structurej,t+β3Devj,t*Advantagej,t+β4Advantagej,t

+β4Devj,t*dum1j,t+β5Devj,t*dum2j,t+β6Devj,t*dum3j,t+CONTROL5+εj,t

(7)

模型(6)中,Structurej,t为服务业结构升级指数,我们借鉴马风华(2016)的研究,使用知识密集型服务业(金融保险业、房地产业、租赁和商务服务业、信息传输、计算机服务和软件业、科学研究和综合技术服务业)与第三产业增加值的比值衡量服务业结构升级。CONTROL4为控制变量,外商投资(FDI)使用外商投资增长率衡量。市场化水平(MARKET)使用非国有经济工业产值占工业总产值的比重衡量。服务业固定资产投资(FGZT)使用服务业固定资产投资的增长率来衡量。以上三个指标代表了影响服务业结构升级的供给因素。模型(7)中,除了服务业结构升级指数Structurej,t外,其他解释变量和控制变量与模型(3)相同。

三、统计分析

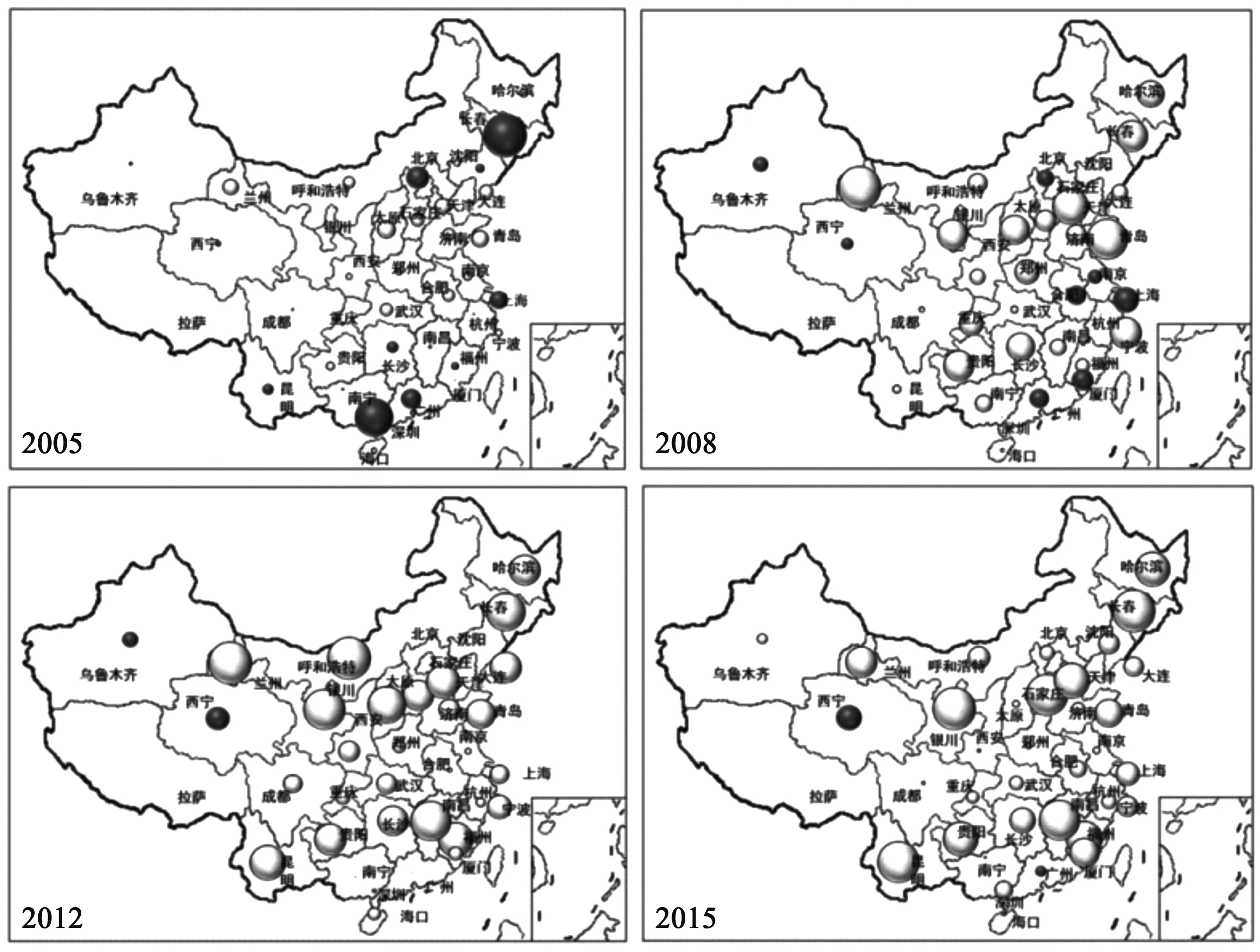

根据《东中西部和东北地区划分方法》(2011年6月13日)等文件与国家统计局的分类标准,本文将我国各省区划分为东、中、西部和东北四个地区。基于对我国35个大中城市2005-2015年房地产业比较优势的计算,我们发现:东部地区主要一线城市的房地产业比较优势呈现下降趋势,2010年之前房地产业在这些城市处于比较优势,2010年之后房地产业在这些城市转变为比较劣势;中部地区太原和武汉房地产业比较优势逐年上升,其他城市比较优势平稳下降;西部地区大多数城市房地产业的比较优势比较平稳;东北地区除大连的房地产业比较优势略有上升以外,其他城市均逐年下降。

我们把东、中、西部和东北四大经济地区房地产业的平均比较优势进行比较发现:东北地区比较优势最弱;东部地区比较优势逐年下降;中部地区和西部地区比较优势相对平稳,且西部地区房地产业比较优势近年来超越了东部地区。

通过图1气泡图,既可以看出各城市房地产业比较优、劣势相对其他城市的动态变化,也可以看出房地产业比较优势在区域间的变迁。图中灰色气泡代表当地房地产业具有比较优势,白色气泡代表具有比较劣势,气泡越大表明该城市的比较优(劣)势相对其他城市更大。图1展示了2005、2008、2012和2015年我国各城市房地产业比较优、劣势的变迁。从图中可以看出,2005年我国东部、东北地区大多数样本城市房地产业比较优势明显;中、西部地区部分样本城市房地产业具有比较优势。2008年,房地产业具有比较优势的样本城市数量减少,主要集中在东部地区的几个大城市,房地产业处于比较劣势的城市数量增加,且比较劣势的程度扩大。2012-2015年,东部、东北部地区的绝大多数样本城市的房地产业丧失比较优势,且比较劣势非常突出;相反,中、西部的很多城市的房地产业比较优势开始显现。我们认为,导致这种变迁的原因是:在房地产业发展的早期阶段,受经济发展梯度和人口流入的影响,东部主要城市是房地产业抢滩的首选之地;随着时间推移,东部城市房价上升,居民和企业的生活和生产成本增加,房地产对城市发展的边际贡献减少;但是,中、西部地区房地产业仍有开发的空间,所以房地产业对中、西部地区城市发展仍然具有促进作用。

图1 全国主要大中城市房地产业比较优势的变迁

表1报告了比较优势和比较劣势城市房地产业平均金融资源配置程度(Dev)的比较。从结果看,房地产业比较优势城市的平均金融资源配置少于比较劣势城市。对该均值的差异进行t检验和Wilcoxon秩和检验,在1%的置信水平上都是显著的。这说明,我国房地产业金融资源配置没有很好地遵循比较优势原则。在房地产业发展早期(2008年之前),大多数城市房地产业处于比较优势,但金融资源相对稀缺,除东部少数特大城市外,其他城市房地产业金融资源的配置都相对不足。而在全球金融危机爆发后,我国实施了大规模经济刺激计划和天量信贷政策,导致房地产市场过热,使得2010年之后我国大多数城市房地产业虽然丧失比较优势,但金融资源配置相对充分。

表1 比较优势城市和比较劣势城市的金融资源配置程度统计结果

四、计量模型估计结果与分析

本文采用动态面板GMM方法对模型进行估计。我们用解释变量的滞后项作为工具变量,进行广义矩估计得到系统GMM估计量,并以Sargan检验和二阶序列相关检验来验证工具变量选取的合理性和扰动项不存在自相关。

(一)房地产业金融资源配置对经济增长的作用

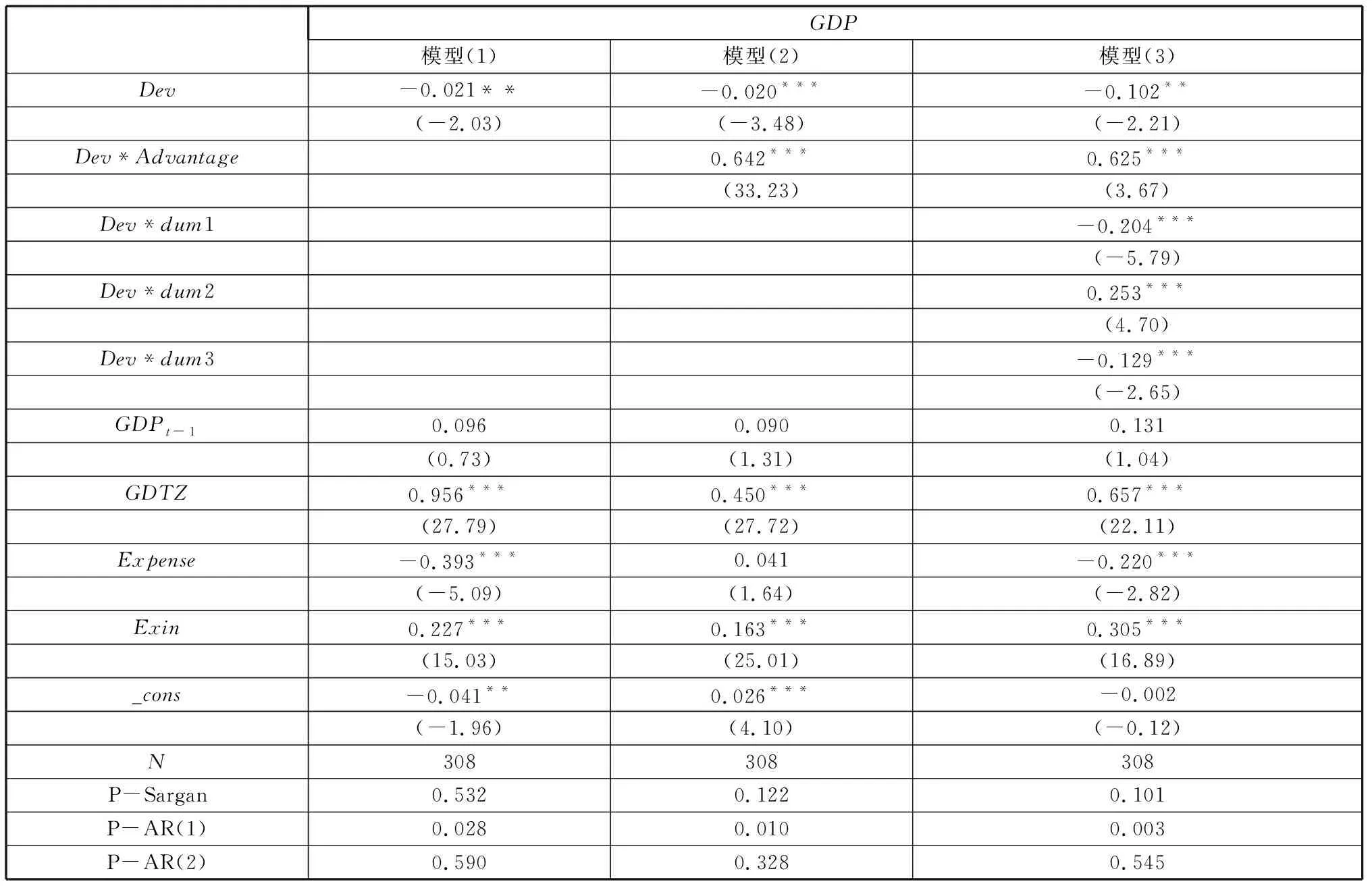

表2报告了模型(1)-(3)的估计结果。模型(1)结果显示:房地产业金融资源配置的增加对经济增长有负向作用;投资和进出口的系数显著为正,消费的系数显著为负,表明我国目前经济增长依靠投资和进出口拉动,而并非依靠消费。模型(2)结果显示,金融资源配置程度和比较优势变量的交乘项系数显著为正,且绝对值大于Dev系数的绝对值,说明在房地产业比较优势城市,增加房地产业金融资源配置促进经济增长,而在比较劣势城市,增加房地产业金融资源配置危害经济增长。本文假说3得以验证。模型(3)为控制了房地产调控政策、应对危机的财政货币政策和房价之后的估计结果:主要解释变量回归系数与前文一致;房地产调控政策与金融资源配置程度的交互项显著为负,说明在紧缩的房地产调控政策下,房地产业金融资源配置过度对经济的危害程度更大;而应对危机的财政货币政策时间虚拟变量与金融资源配置程度的交互项显著为正,说明2010年之后,房地产业金融资源配置对经济的危害减弱;房价虚拟变量与金融资源配置程度的交互项显著为负,说明在高房价的城市,房地产业金融资源配置过度能够对经济造成更大的危害。

表2 房地产业金融资源配置程度对经济增长的影响

注:tstatistics in parentheses,*p<0.1,**p<0.05,***p< 0.01

(二)实体经济投资在房地产业金融资源配置与经济增长之间的传导中介效应

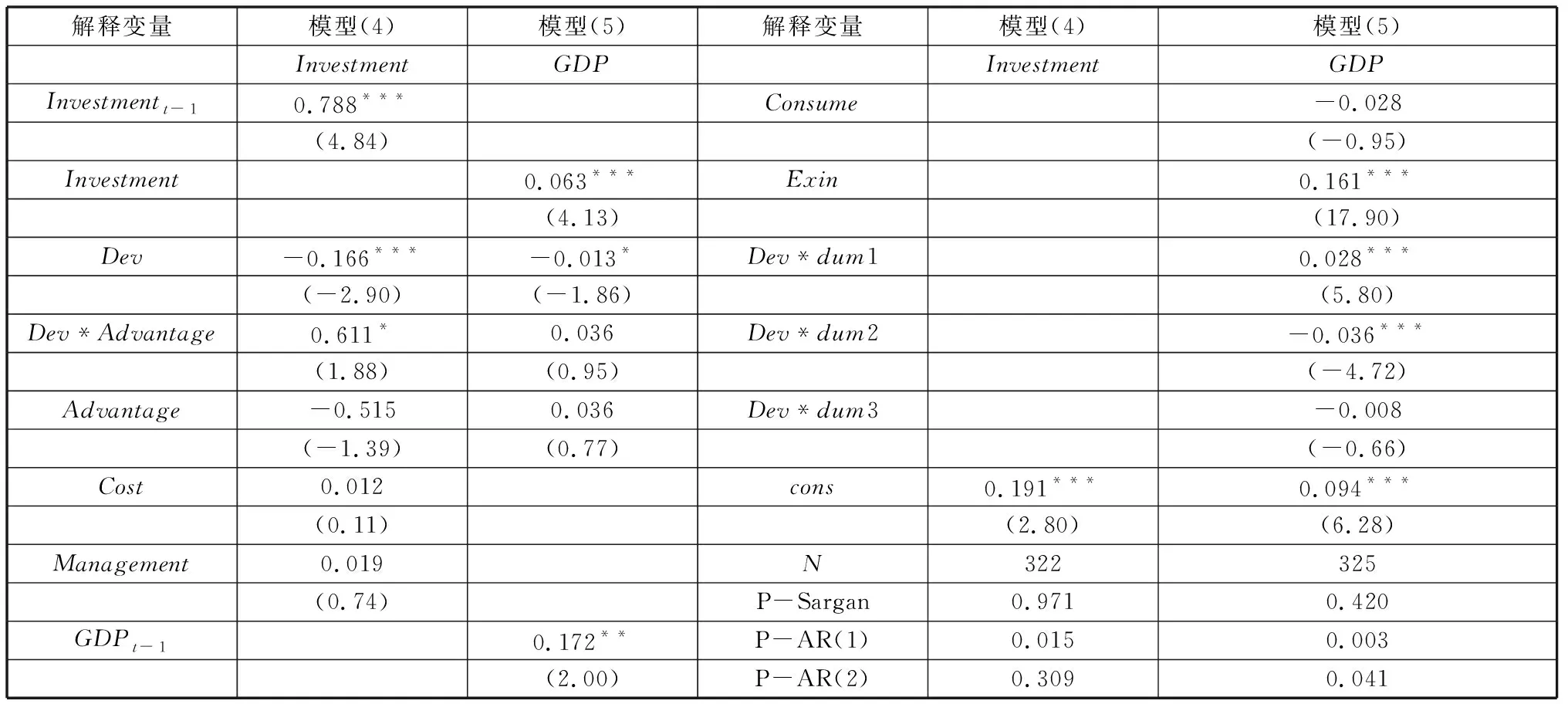

表3为实体经济投资作为传导中介的检验结果。模型(4)结果显示,房地产业金融资源配置(Dev)对实体经济投资(Investment)的回归系数显著为负,而房地产业金融资源配置和比较优势变量的交乘项系数显著为正,且绝对值大于Dev系数的绝对值。这说明,在比较优势城市,房地产业金融资源配置增加能够带动实体经济投资,而在比较劣势城市,房地产业金融资源配置会挤出实体经济投资。模型(5)为把中介变量实体经济投资(Investment)加入回归模型,做因变量(GDP)对实体经济投资和房地产业金融资源配置的回归,结果显示,实体经济投资回归系数显著为正,房地产业金融资源配置的回归系数显著为负,根据中介效应的检验标准,实体经济投资在房地产业金融资源配置与经济增长之间起部分中介作用。综上,在比较优势城市,房地产业金融资源配置增加能够促进实体经济投资,进一步促进经济增长;在比较劣势城市,房地产业金融资源配置会挤出实体经济投资,不利于经济增长。本文提出的假说1和假说4得以验证。

(三)服务业升级的中介效应检验结果*限于篇幅,对“服务业升级的传导中介作用”表格从略、感兴趣的读者可以向作者索取。

模型(6)结果显示,房地产业金融资源配置对服务业升级(Structure)的回归系数显著为负,而房地产业金融资源配置和比较优势变量的交乘项系数显著为正,且绝对值大于Dev系数的绝对值。这说明,在比较优势城市,房地产业金融资源配置增加能够促进服务业升级,而在比较劣势城市,房地产业金融资源配置不能带动服务业升级。模型(7)把中介变量服务业升级(Structure)加入回归方程,做因变量(GDP)对服务业升级和房地产业金融资源配置的回归,结果显示,服务业升级回归系数显著为正,而房地产业金融资源配置的回归系数显著为负,根据中介效应的检验标准,服务业升级在房地产业金融资源配置与经济增长之间起部分中介作用。综上,在比较优势城市,房地产业金融资源配置增加有助于服务业升级,进而促进经济增长;在比较劣势城市,房地产业金融资源配置不利于服务业升级,从而危害经济增长。本文提出的假说2和假说4得以验证。

表3 实体经济投资的传导中介作用

注:tstatistics in parentheses,*p< 0.1,**p< 0.05,***p< 0.01

五、稳健性检验

(一)稳健性检验1:以行业平均值作为工具变量

为验证结果的稳健性,我们以房地产业金融资源配置程度的行业平均值作为工具变量,重新对模型进行检验。每个样本城市对应的房地产业金融资源配置程度行业平均值是在扣除该城市的该指标后,其他所有城市该指标的平均值。经检验发现主要结论依然成立。*由于篇幅所限,我们省略了稳健性检验的回归结果和论证过程,感兴趣的读者可以向作者索取。

(二)稳健性检验2:替换比较优势变量指标

我们将比较优势变量定义为区位熵原值,不再根据区位熵数值定义虚拟变量,并重新对模型进行检验,发现主要结论依然成立。

六、研究结论

本文基于对我国35个大中城市2005-2015年房地产业比较优势的计算发现:东北地区房地产业比较优势最弱,东部地区比较优势逐年下降,而中部地区和西部地区比较优势相对平稳,且近年已经呈现超越东部地区之势。此外,房地产业比较优势城市的金融资源配置少于比较劣势城市。通过回归分析发现,在房地产业比较优势城市,房地产业金融资源配置的增加能够促进当地经济增长,而在比较劣势城市,房地产业金融资源配置的增加会危害经济增长。实体经济投资和服务业升级在房地产业金融资源配置与经济增长之间起到部分中介作用。在比较优势城市,房地产业金融资源配置增加能够促进实体经济投资,带动服务业升级,进而促进经济增长;而在比较劣势城市,房地产业金融资源配置会挤出实体经济投资,抑制服务业升级,从而不利于经济增长。

根据比较优势理论,如果房地产业金融资源配置遵循比较优势原则,则能从总体上提高金融资源利用的效益,并进一步促进经济增长,否则会对经济增长产生不利影响。比较优势理论对我国大中城市房地产业发展的分析,不仅适用而且具有建设性。然而,本文的统计结果却显示,我国房地产业比较优势城市其金融资源配置的均值远少于比较劣势的城市,这说明,金融资源在我国房地产业的配置并没有很好地遵循比较优势原则。因此,根据以上研究结论,对于我国房地产业的金融资源配置需要重视来自供给侧结构性的调整。比如,在房地产业比较优势地区可适度增加对该行业的金融资源配置,在比较劣势地区则应进一步减少其房地产业金融资源的配置,以促进各地区房地产业结构优化和经济均衡发展。