博弈视角下现行农户信用问题的研究

2018-11-12高鸿业

高鸿业

(福州外语外贸学院,福州350202)

一、引言

新世纪以来,中央一号文件已经对我国的“三农”问题持续关注,体现了“三农”问题在我国社会主义市场经济体系中重要地位。2018年,中央一号文件里更是提出振兴乡村战略,全面实现“农业强、农村美、农民富”的目标。在发展农村金融的过程中,农户在其中扮演着重要的角色,也是农村金融机构服务主要对象之一,所以能帮助农户解决金融需求的问题,对“三农”问题的解决和农村金融的发展都是非常有利的。然而,在发展农村经济当中并没有建立良好的信用秩序,部分农村经济主体由于信用意识弱,对待贷款随意逾期还贷,甚至通过各种方式逃避银行债务,导致农村金融机构在农村市场投放贷款资金的意愿不强,严重影响农户的融资需求。因此,基于当前农村信用的环境,从博弈视角来研究农户的信用问题,对建立良好的农村信用体系具有重要意义。

二、现状分析

(一)农户方面

第一,由于到农村金融机构申请贷款手续较繁琐,申请一笔贷款所需要的时间也较长,从而严重影响农户向信用社等金融机构办理贷款的积极性。同时,农村金融机构所提供的金融产品和服务较单一,无法满足农户多元化的需求。

第二,由于在农村地区受教育程度依然偏低,农户的自身素质比较低,以致于农户传统的信用意识越来越淡薄,短期内很难与现代经济社会发展的新观念相适应,所以很容易导致农户信用缺失行为的发生。此外,农户对贷款的用途和归还期以及自身的承受能力都缺乏客观的风险评估,导致最终贷款到期而无力偿还。

(二)农村中小企业

目前,农村的中小企业普遍存在管理机构不健全,缺乏相关的信用管理部门和健全的信用管理制度,管理者和员工在信用观念方面也比较淡薄。而企业自身并不考虑长远的发展,只顾及短期的利益,一味追求自身利益最大化,不注重自身信誉的维护,导致失信行为频频发生。比如,一些农村小企业通过向银行、农村信用社贷款后,经常故意拖欠债务或者恶意逃债,农村金融机构不愿意对其放贷。因此,农村中小企业向农村金融机构进行间接融资也越来越困难,以致于不得不通过集资或者民间借贷的形式来融资。

(三)农村基层政府

农村基层政府在农户、农村中小企业以及农村金融机构当中扮演着重要的角色,起到沟通协调的作用。但是农村基层政府自身存在诚信问题,导致在以上三者中的作用不能有效地发挥。其信用缺失主要表现以下几个方面。第一,廉洁建设工作依然做的不到位,影响村民对政府及其工作人员的信任。第二,过分追求政绩,大搞面子及形象工程,盲目投资,致使农村基层政府过度负债,引起人们对村政府信用产生质疑。第三,农村基层政府出台相关政策不稳定,不能有效地组织和服务基层群众,导致对村基层干部缺乏信任,即使有困难也不愿去找村政府帮忙解决。

(四)信用工具

第一,银行信贷信息大多来自于中国人民银行征信中心所提供的金融信用信息基础数据库,对于日常费用缴纳、行政管理、法律执行等方面信息数据还不够完善。所以,农村金融机构根据征信中心所提供的数据来评估农户的还贷能力会存在一定的偏差。同时农民的征信意识比较差,也会造成征信信息在不知情的情况下滥用和倒卖。

第二,目前,我国缺乏对农民和农村经济主体信用评级的第三方机构征信评估,其主要原因在于征信评估机构在农村收集涉农信息,存在成本高、风险大等问题。同时,由于农民对涉及到保单代理、资产证券化等业务的需求不大,间接影响第三方中介机构在农村开展金融业务的积极性。

三、基于现行信用环境的农户信用博弈分析

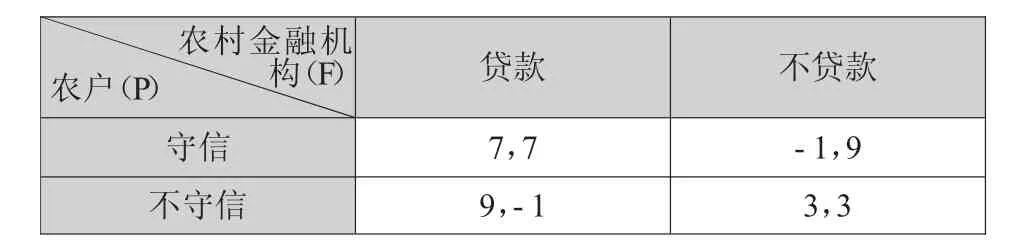

由于我国农村地区还处于发展中,很多制度亟待完善,因此农村的信用体系建设相对比较缓慢,整个农村的信用也相对比较低下。首先,进行简单的一次博弈分析目前农村地区的农户信用状况。假设参与博弈的只有农村金融机构和农户,分别用F和P表示。同时,假设两者都是理性经济人,其目标都是谋求自身利益最大化。农村金融机构可以选择向农户贷款和不贷款两种,而农户也存在守信和不守信两种情况,双方的收益矩阵如表1所示。

表1 农户与农村金融机构博弈收益矩阵

通过简单的一次性博弈,结合以上农村金融机构和农户的收益矩阵来分析两者的选择。首先,从农户的角度来看,当F选择贷款时,P守信得7,不守信则得9。当P选择不贷款时,P守信得-1,不守信则得3。因此,无论农村金融机构贷款还是不贷款,农户为了追求自己利益的最大化,都会选择不守信。再从农村金融机构的角度来看,如果农户选择守信,F贷款时可从中获得利息收入,但是农村贷款风险较高,不贷款反而可以获得更多的收益。当农户选择不守信时,F贷款时可以获得-1,而不贷款可以获得3。所以,农村金融机构也会选择消极的不贷款策略。总之,在一次博弈当中,(7,7)是帕累托的低效均衡点,而(3,3)是唯一纳什均衡点,均不是此次博弈中帕累托最优。农户和金融机构双方都从各自的眼前利益出发,农户选择不守信而农村金融机构也因为农村信贷风险太大而不放贷。因此,农村金融体系运行低下,融资难的问题难以解决,严重阻碍农村经济建设的推进。

基于农村当期的信用环境,结合博弈分析结果,农户信用的相关问题如下。一是当前农户还没有树立起与现代市场经济相适应的信用意识、观念,所以导致失信现象屡屡发生。此外,由于我国相关的信用法律法规还不够完善,对于部分失信农户难以给予一定有效的惩戒,而对于诚实守信农户也缺乏有效的奖励机制,这也是部分农户敢于做出失信行为的原因之一。二是由于道德风险、信息不对称等问题存在,农村金融机构对农户信用状况评估有一定的局限。为了降低不确定的风险,金融机构则不愿意为农户提供贷款,最终导致了两者间的矛盾继续升级。

四、农户信用问题的解决途径

(一)提高农户守信意识

第一,教育对农户信用有正面的影响,即农户接受教育的时间越久,其守信程度就越有所提升。因此,地方政府和基层村政府应加大投入农村教育,普及信用知识,加强农户对信用知识的学习。

第二,政府通过多种宣传方式,在农村营造信用氛围和培养信用文化,宣传守信模范。同时,对失信行为要进行曝光、批评和谴责,给失信者营造环境压力。更重要的是,加大对农村信用体系的法规建设力度,对农户的信用行为进行法律规范。利用法律手段对不同程度的失信者给予相应的惩罚,加重其违约的成本,使农村经济主体认识到守信的重要性和失信带来的严重后果。

(二)加快建设信息共享平台

第一,建立农村征信数据库。通过农户的信用评价、农户手上的土地确权登记情况、担保体系等数据为农村经济主体建立信用档案。采集各类农村经济主体产业链条参与状况等信息,并且征信数据库,还要采集政府的税务、法院等司法和行政部门以及公用事业部门所掌握的信息,来完善农户的信用档案。

第二,建立功能强大、易用的农村信用信息共享平台。信用信息共享平台要实现无障碍连接农村征信数据库,利用先进的技术导入和管理数据,有效地对信息进行归类和汇总,同时要提供更多网络共享查询权限和保证网路畅通,方便银行等机构共享农户的信用信息。

五、结语

信用是农村经济主体的重要资本,作为其重要的担保向金融机构融资,来解决自身的金融需求。因此,农户自身和地方政府要努力提高农户的现代信用意识和守信能力,才能有效解决农户融资难的问题,进而更有利于解决“三农”问题和实现全面振兴乡村的目标。