人民币国际化进程与中美两国经济政策不确定性动态关联机制分析

2018-11-10刘佳丽

李 雷 刘佳丽

(吉林大学商学院,吉林长春130012)

(吉林大学商学院,吉林长春130012)

一、引 言

改革开放以来,中国的经济实力不断增强,并且拥有雄厚的外汇储备,同时人民币的国际化进程也开始稳步推进。2007年6月,人民币债券首次在香港发行,随后两年或三年期的人民币债券先后多次通过内地银行在香港推行。2008年7月,经国务院批准,中国人民银行正式设立汇率司,旨在根据人民币国际化的进程发展人民币离岸市场。随后,中国与越南、缅甸、蒙古、白俄罗斯等国先后签订了双边货币互换协定,人民币区域化进程开始逐步加快。2015年11月30日,人民币正式进入特别提款权(SDR)货币篮子,国际化进程迈入崭新时期。央行发布的《2017人民币国际化报告》显示,人民币国际使用正稳步发展,截至2016年末,获得人民币合格境外投资者(RQFII)额度的国家和地区已达18个,合计人民币1.51万亿元;共有407家境外机构获准进入银行间债券市场,入市总投资备案规模为1.97万亿元;此外,据不完全统计,截至2016年年底,将人民币纳入外汇储备的国家和地区共有60多个。当前,人民币国际化正面临诸多机遇。首先,“一带一路”国家战略的实施将激发沿线国家对人民币的市场需求,为人民币国际化开辟了新的窗口,人民币国际使用的范围和规模将继续稳步扩大;其次,自贸区的建设正如火如荼进行,为人民币的国际使用提供了更广阔的平台和空间。此外,诸多挑战也同时存在。人民币国际化是对当前美元主导的国际货币体系的巨大冲击,将在国际市场面临与美元、欧元等货币的激烈竞争;另外,国际政治、经济形势的多变也为人民币国际化的前景笼罩上了不确定性,美国以及中国自身的经济政策的不断调整都会对人民币国际化进程产生深远影响,如何在诸多不确定性中确保人民币国际化稳步推进成为了焦点议题。因此,为探究人民币国际化进程与中美两国经济政策不确定性之间的动态关联机制,本文将基于香港人民币存款数量和中美两国经济政策不确定性指数的月度数据建立MSH(3)-VAR(1)模型,并进行脉冲响应分析,得出结论和政策启示。

二、文献综述

现有文献对于人民币国际化的研究可以划分为理论层面和实证层面。首先,在理论层面,对于人民币国际化的条件和影响因素,张群发(2008)指出,随着中国综合国力的增强,人民币国际化已是必然趋势;Frankel(2011)分析了美元、马克和日元三种货币的国际化进程,总结出国家的经济实力和规模、金融市场的发展程度以及市场对货币的信心是影响货币国际化的关键因素;在政策建议方面,Frankel(2012)继续指出在人民币的国际化进程中,中国需要降低经济发展对出口贸易的依赖,并且进一步放开政府对国内金融市场和人民币汇率的管制;丁一兵(2016)根据美国和日本经验,提出人民币国际化过程应当遵循贸易结算、离岸市场、资本输出、跨国企业四者并举的模式。其次,在实证层面,已有文献的研究方法较为丰富,Yu Jianqiu和Cao Zhe(2015)利用灰色模型预测了未来人民币在“一带一路”沿线国家的跨境使用量,并通过模糊综合评价法分析和比较了服务水平、直接对外投资、内部直接投资以及商品交易等因素在沿线国家对人民币跨境使用的影响程度,发现服务水平的影响最大;罗孝玲和史硕(2016)基于相关数据建立了MS-VAR模型,定量分析了人民币国际化、人民币汇率与汇率预期之间的互动关系,发现三者在一定程度内呈同向变化,但变量间作用机制在不同的区制时有所区别;王春桥和夏祥谦(2016)选取货币发行国的经济规模、贸易总量、币值稳定性、金融市场发展和开放程度、货币惯性等变量建立回归模型分析上述因素对人民币国际化的影响,并提出应放开资本账户管制、发展完善金融市场、加强地区间金融合作;张国建等(2017)采用GMM估计方法考察了实际有效汇率波动对人民币国际化程度的影响,其结果显示,实际有效汇率波动是人民币国际化的重要影响因素,两者之间存在负相关关系;彭红枫和谭小玉(2017)利用主成分分析法构建了货币国际化总量指数,将其分解为绝对程度指数和相对程度指数,以此测算了八种主要货币的国际化程度并分析了影响货币国际化的主要因素。

综上所述,在理论层面,学者们认为人民币国际化的关键是中国在保持自身经济持续稳定增长的同时不断改革和开放金融市场体制和汇率制度;而在实证层面,学者们的研究多集中在对人民币国际化与国家经济政策的微观维度,如汇率、经济规模、市场开放程度等因素之间的作用机制进行定量分析,从宏观视角对经济政策的整体不确定性水平与人民币国际化之间的关联机制进行探讨的文献甚少,而在现实中,国家经济政策的整体不确定性水平对经济形势、外汇市场等都会产生巨大影响,从而对人民币的国际化产生深远影响。当前,中国和美国是世界前两大经济体,其经济政策的调整有很大概率引发全球经济的波动,因此,本文在已有研究的基础上,基于相关量化指标,构建MS-VAR模型分析人民币国际化进程与中美两大经济体的经济政策不确定性之间的动态关联机制,并给出结论和相关政策启示。

三、研究方法

Sims(1980)提出的向量自回归模型(VAR模型)被广泛运用于研究变量之间的动态线性关系,在此基础上,Hamilton(1989)提出了马尔可夫转移模型(Markov Switching,以下简称为MS模型),并将其与VAR模型结合,建立了MS-VAR模型。该模型考虑了时间序列数据生成过程中发生的结构性变化,能够通过不同状态的概率转换分析不同区制下变量间的非线性关系。滞后期阶数为p的MS-VAR(p)模型的一般形式可以表示为如下形式:

其中,yt=(y1t,L,ym)t为n维内生变量向量,A0是截距项,εt为误差项,且 εt│st~i.i.d.(0,)。为了刻画变量间存在的非线性状态转移特征,MS-VAR模型假设状态变量st服从一阶马尔可夫过程,即:

其中,pij为上一时期状态为i,下一时期状态为j的概率,表示不同状态之间的转换概率,通过不同状态的概率转换来描述各变量之间关系的结构性改变和非线性变化。

一般来说,假设模型存在如下形式的转移概率矩阵,即:

四、数据的选取与说明

对于人民币国际化进程的测度,国内外学者提出了多种方法和指标,其中,货币的海外存款数量被视为该种货币国际化水平的重要衡量指标,而人民币的海外存款主要集中在香港地区,故本文从数据的可获得性和实效性考虑,并结合罗孝玲和史硕等多位学者的研究,选择2006年1月-2018年2月人民币在香港的存款数量月度数据的增长率(以下用IN表示)作为人民币国际化水平增长速度的衡量指标。①数据来源:香港金融管理局http://www.hkma.gov.hk/chi/index.shtml。

对于中国和美国经济政策不确定性的量化,本文借鉴朱孟楠和闫帅(2015)的研究,在斯坦福大学和芝加哥大学的Baker、Bloom和Davis三位学者编制的世界各国经济政策不确定性指数中选取2016年1月-2018年2月中美两国的月度数据作为测度指标(以下分别用CEPU和UEPU表示)。②数据来源:http://www.policyuncertainty.com/。另外,为消除异方差并且不改变数据间的相互关系,对CEPU和UEPU进行对数化处理。

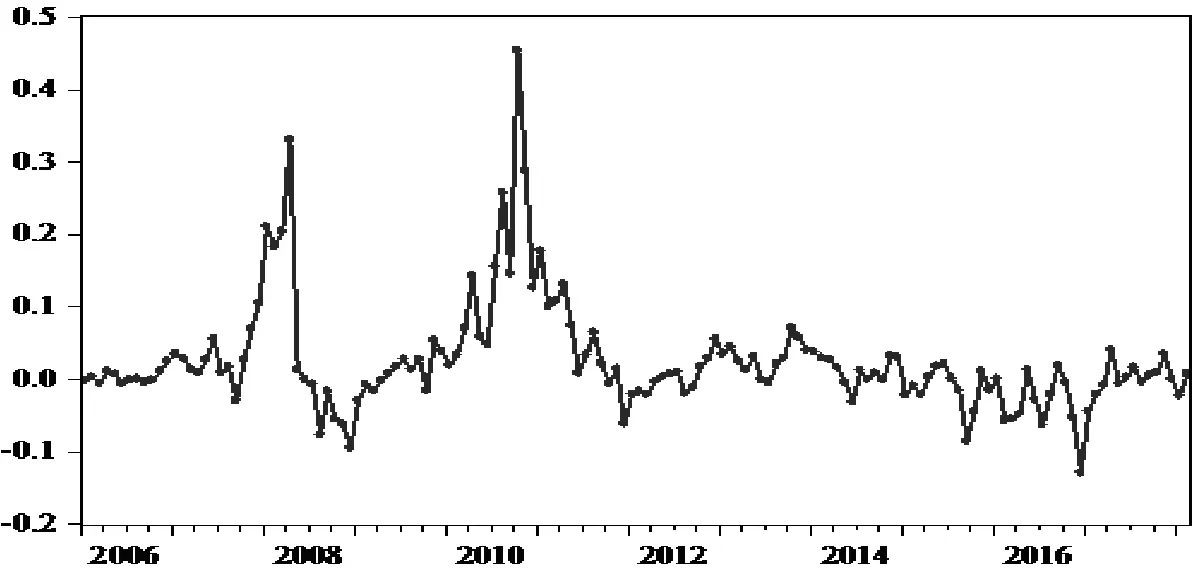

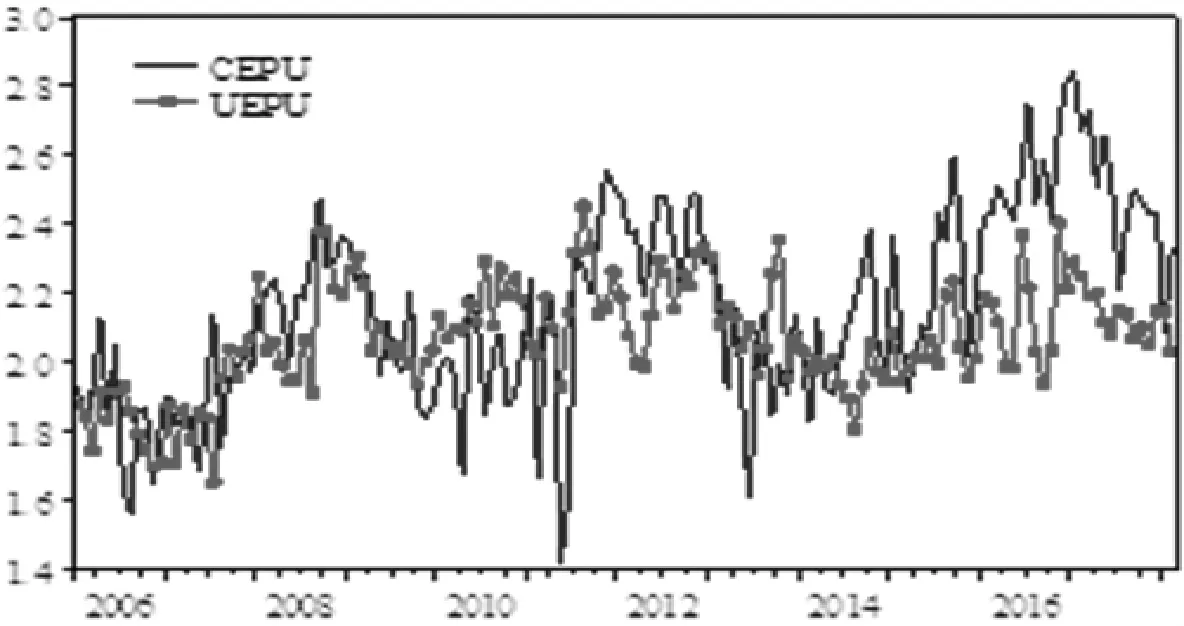

图1和图2给出了IN、CEPU和UEPU三组序列随时间变化的走势图。观察图1可知,人民币国际化水平在不同时间段处于不同的状态,2008年4月和2010年10月均出现了较为明显的峰值,并在这两个时点附近发生剧烈波动,2016年底出现了明显的波谷,其余时段内波动较小。此外,中美两国的经济政策不确定性一直随时间的变化发生波动,其中,2008年下半年两国经济政策不确定性均出现了明显的峰值,随后,CEPU和UEPU在2011年内均出现了明显拐点。那么,这三个变量之间究竟存在怎样的动态关联机制呢?中美两国的经济政策不确定性又是如何影响人民币国际化进程的呢?本文接下来将基于上述数据建立关于“人民币国际化与经济政策系统”的MS-VAR模型对以上问题进行深入探讨和分析。

图1 IN轨迹图

图2 CEPU和UEPU轨迹图

建立MS-VAR模型的前提是所分析的时间序列为平稳序列,首先对IN、CEPU和UEPU进行ADF单位根检验,结果显示,在1%的置信水平下,三组序列均为一阶单整序列,符合进行协整检验的条件,协整检验的结果表明,在10%的置信水平下,三组序列之间存在长期协整关系。传统的观点认为,只有当所有序列平稳时才能建立VAR模型,但最新的协整理论提出,当序列之间存在协整关系时也能够直接建立VAR模型,故上述三组序列符合建立MS-VAR模型的前提条件。

五、实证分析

本文分别基于AIC信息准则、HQ信息准则和SC信息准则,计算和比较不同种类的MS-VAR模型在不同滞后期阶数下的信息准则值,发现MSH(2)-VAR(2)模型的SC值最小,这表明该模型可作为一个有效的模型进行分析。因此,本文接下来将基于MSH(2)-VAR(2)模型展开分析。

(一)模型相关参数分析

表1中给出了MSH(2)-VAR(2)模型的参数估计结果。结果显示,在IN的动态回归方程中,处于区制2时的标准差(0.1020)大于处于区制1时的标准差(0.0239);在CEPU的动态回归方程中,处于区制2时的标准差(0.2399)大于处于区制1时的标准差(0.1691);而在UEPU的动态回归方程中,处于区制2时的标准差(0.1558)大于处于区制1时的标准差(0.0965)。标准差意味着波动水平,故本文将区制1视为“人民币国际化与经济政策系统”的“低波动区制”,将区制2视为“人民币国际化与经济政策系统”的“高波动区制”。

那么由这三个变量构成的“人民币国际化与经济政策系统”是如何在不同区制间转换和迁移的呢?中美两国经济政策不确定性在不同区制下对人民币国际化水平的动态作用机制又是怎样的呢?本文接下来将计算出各区制的平滑概率值,并对样本区间进行划分以及归纳区制属性,结果如图3、表2和表3所示。

表1 模型参数估计结果

图3 各区制平滑概率轨迹图

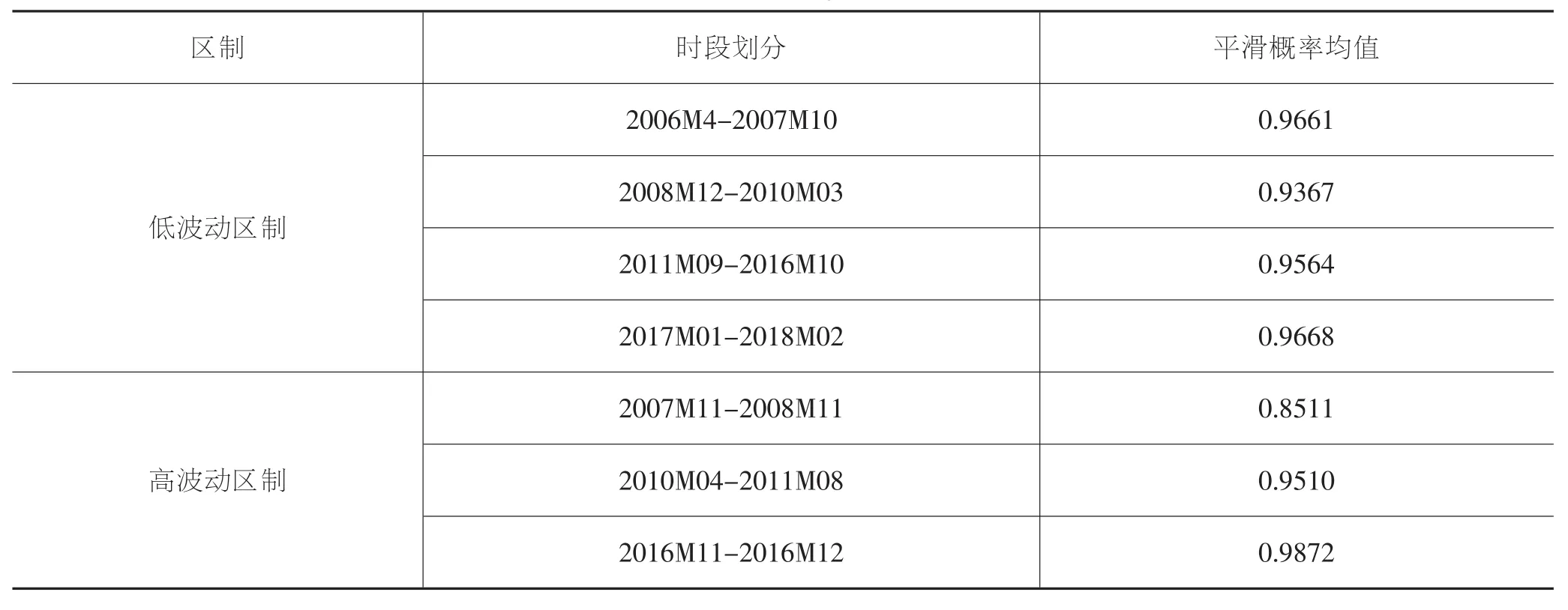

表2 区制时段划分

表3 区制转移概率矩阵及区制属性

由图3和表2可知,IN、CEPU和UEPU三变量构成的“人民币国际化与经济政策系统”存在随时间的变化在“低波动区制”和“高波动区制”间反复迁移的现象,且其平滑概率大部分都在1左右,说明模型的有效性较高。2006年4月-2007年10月、2008年12月-2010年3月、2011年9月-2016年10月和2017年1月-2018年2月处于“低波动区制”,2007年11月-2008年11月、2010年4月-2011年8月和2016年11月-2016年12月处于“高波动区制”。

由上述计算结果可知,“人民币国际化与经济政策系统”在2006年4月-2018年2月期间大部分时段都处于“低波动区制”,其中,在2007年10月、2010年3月和2016年11月系统的状态由“低波动区制”转换为“高波动区制”。结合实际情况不难理解,改革开放以来,我国经济实力得到了飞速提升,出口贸易持续增长,使得人民币国际化具备了十分坚实的国家经济基础,2007年6月,首支人民币债券登陆香港,此后内地多家银行先后多次在香港推行两年或三年期的人民币债券,人民币国际化进程处于低波动的稳步推进阶段;2007年下半年,美国次贷危机全面爆发,并很快演变为席卷全球的金融风暴,导致以美国为首的西方国家经济在短时间内发生了大幅度衰退,同时美元严重贬值,造成美元本位制基础的松动,美国经济政策的不确定性居高不下,一些国家和投资机构开始将币值较为稳定的人民币作为新的储备资产,境外人民币存款数量短期内迅速提升,IN在此期间达到峰值。同时,国务院批准中国人民银行三定方案,新设立汇率司,正式拉开了推动人民币区域化的政策帷幕,因而在此期间人民币国际化的进程得以迅速加快,“人民币国际化与经济政策系统”处于“高波动区制”;之后,随着西方国家经济形势的逐步好转,美元等货币的汇率开始稳定下来,境外人民币存款数量的增长率又逐渐回落,“人民币国际化与经济政策系统”重新回到“低波动区制”;2010年3月,由于欧洲主权债务危机开始向“欧洲五国”(葡萄牙、意大利、爱尔兰、希腊、西班牙)蔓延,德国与法国等欧元区主要国家也受拖累,导致欧元区国家经济受到重创,欧元汇率接连下挫,同时也加剧了各国经济政策的不确定性,进一步动摇了传统的国际货币体系,人民币国际化进程也在此期间提速,“人民币国际化与经济政策系统”的状态转换为“高波动区制”;2016年,由于央行此前对人民币汇率中间价报价机制进行了调整,导致了“主动性贬值”,人民币汇率在短期内受到重挫,致使境外存款数量出现了大幅度下降,“人民币国际化与经济政策系统”再次进入“高波动区制”,之后,随着人民币汇率的逐渐回升以及中国宏观经济形势的稳定,境外存款数量增长率恢复稳定状态,系统重回“低波动区制”。

表3中进一步给出了区制转移概率矩阵以及区制属性。由表3可知,“低波动区制”的持续概率(0.9598)大于“高波动区制”的持续概率(0.8679),而“低波动区制”向“高波动区制”转移的概率(0.0402)小于“高波动区制”向“低波动区制”转移的概率(0.1321),另外,“低波动区制”的样本数量频率(0.7688)和平均持续期(24.89)均大于“高波动区制”的频率(0.2332)和平均持续期(7.57),因此,“人民币国际化系统与经济政策系统”在未来长期处于“低波动区制”的概率和持续性较大。

(二)脉冲响应分析

为进一步分析和探讨人民币国际化进程与中美两国经济不确定性的非线性动态关联机制,本文基于已建立的,MSH(2)-VAR(1)模型对相关变量进行脉冲响应分析,结果如图4所示。

图4 不同区制下IN对CEPU和UEPU冲击的响应

由图4可知,当CEPU和UEPU发出正向冲击后,IN在不同不同区制下均会受到负向冲击。在“低波动区制”下,IN受到CEPU的冲击后立即出现下降趋势,在第3期时达到最低点,随后负效应逐渐趋于0,而在受到UEPU的冲击后,IN也会随之下降,并在第4期达到最低点,随后负效应开始逐渐衰减,但仍长期保持下降趋势,直至收敛,其中,IN对UEPU的响应程度显著强于对CEPU的响应程度。在“高波动区制下”,IN在受到CEPU和UEPU的冲击后同样立即受到负向影响,并分别在第2期和第4期达到最低点,随后逐渐回升,其中,与处于“低波动区制”时显著不同的是,IN对CEPU冲击的响应程度大于对UEPU冲击的响应程度。

根据上述分析,当中美两国的经济政策不确定性增加时,境外人民币存款数量的增长率均会受到消极影响,从而导致人民币国际化进程降速,另外,当“人民币国际化与经济政策系统”处于“低波动区制”时,美国经济政策不确定性的增加对人民币国际化进程带来的消极影响程度显著大于中国经济政策不确定性增加对其的影响,而当系统处于“高波动区制”时,情况则正好相反,中国的经济政策不确定性带来的影响较大。由前文的区制时段划分结果可知,当系统处于“低波动区制”时,全球经济形势动荡程度较低,由美元等传统国际货币组成的国际货币体系较为稳定,市场对美元的信任和倚重程度较高,正如张群发(2008)所指出,由于美元所处的特殊地位,美国的经济政策可通过影响美元而对世界经济产生较大影响,因此在“低波动区制”下,美国经济政策的不确定性能够对人民币国际化进程产生更深远的影响;而根据前文对各时段的分析可知,系统处于“高波动区制”的原因主要来自两个方面:国际经济形势的动荡以及人民币汇率受中国自身经济政策的变动影响发生波动,当欧美国家的经济形势持续动荡不安时,美元主导的传统国际货币体系开始松动,美元币值不再坚挺,市场对美元和欧元等货币的信赖程度降低,由于中国的经济形势长期保持稳定,转而对人民币的看好程度上升,离岸人民币存款数量短期内增多,故此时中国自身的经济政策的变动对人民币国际化的影响程度较大,而美国经济政策不确定性增加只能在短时间内对人民币国际化产生较小的消极影响,并很快进入衰减阶段,同样,当由于中国自身的政策变动导致人民币汇率发生波动而影响人民币国际化时,中国同样可以采取相应措施扭转局面,如中国央行通过逆周期的宏观审慎调节措施扭转了“811汇改”以来人民币汇率持续下行波动的局面,所以,当系统处于“高波动区制”时,中国经济政策的不确定性对人民币国际化进程的影响更为显著。

六、结论和政策启示

本文基于2016年1月-2018年2月香港人民币存款数量、中国经济政策不确定性和美国经济政策不确定性的月度数据建立了MSH(3)-VAR(1)模型,对不同区制的时段划分和属性进行了探讨,并进行了脉冲响应分析,得到了以下结论:

第一,“人民币国际化与经济政策不确定性系统”在2016年1月-2018年2月间可被划分为两个区制:2006年4月-2007年10月、2008年12月-2010年3月、2011年9月-2016年10月和2017年1月-2018年2月属于“低波动区制”,2007年11月-2008年11月、2010年4月-2011年8月和2016年11月-2016年12月属于“高波动区制”。

第二,由对区制转移概率矩阵和区制出现频率以及平均持续期的分析和比较可知,“人民币国际化系统与经济政策系统”在未来长期处于“低波动区制”的概率更大,持续性更强。

第三,不同区制下的脉冲响应分析结果显示,当中美两国的经济政策不确定性增加时,人民币国际化进程会受到不同程度的消极影响,另外,当“人民币国际化与经济政策不确定性系统”处于“低波动区制”时,美国经济政策不确定性的增加对人民币国际化进程带来的消极影响程度显著大于中国经济政策不确定性增加对其的影响,而当系统处于“高波动区制”时,中国经济政策的不确定性对人民币国际化进程的影响更大。

根据上述结论,可得到以下政策启示:第一,密切关注美国经济政策动向,根据实际情况相机抉择,尽量减少其对人民币国际化进程的消极影响。由结论(2)可知,“人民币国际化与经济政策不确定性系统”长期处于“低波动区制”的概率和持续期均较大,在此区制下,美国经济政策不确定性增加会对人民币国际化进程造成较大的影响。美国自特朗普政府上台后,执政理念和执政风格都发生了较大改变,其经济政策的不确定性上行波动增加,将会对人民币国际化进程带来新的挑战,例如2018年年初,美国政府宣布对多家中国企业发起反倾销调查,引发了中美贸易摩擦,对人民币的汇率产生了较大影响。因此,中国政府现阶段需要时刻预判和跟踪美国的经济政策动向,相机抉择,制定合理应对措施,从而将其对人民币国际化产生的消极影响降到最低。第二,出台经济政策时的同时应制定相关措施保持人民币汇率稳定。根据对区制时段的分析可知,中国自身经济政策的不确定性,如进行汇改等,同样会造成“人民币国际化与经济政策不确定性系统”处于“高波动区制”,并且使人民币国际化水平处于下行波动,故出台相关经济政策时同时也应充分考虑其对人民币汇率波动的影响,同时制定相关应急措施和风控手段,保持人民币汇率稳定,从而确保人民币国际化在平稳中推进。