浅谈某跨国集团公司现金流管理实例

2018-11-09刘美琳奥的斯电梯中国有限公司

文/刘美琳,奥的斯电梯(中国)有限公司

该集团在中国设有两个制造工厂,分别是天津工厂和广州工厂。相应地,在财务核算方面,该集团公司也在天津和广州分别设定两个财务结算中心。广州的财务结算中心负责广州和上海公司的账务处理,天津的财务结算中心负责包含母公司在内及其他分公司的账务处理,同时,天津也是集团的总部,相关的财务管理部门如财务计划分析部门,税务部门,财政部门,合同控制部门,内部审计部门也设立在天津总部。

在该集团公司,财政部门负责集团现金流的管理,包括现金流预测,日常现金状况的监控,现金流的差异分析,对于有盈余资金的公司及时安排投资,对于资金不足的公司及时安排融资,以及整个集团的股利分配方案。

1 现金流管理方法及成功之处

1.1 集团公司现金流的特点

(1)现金流入方面

公司现金流入的特点取决于公司的产品特点,该集团公司的产品是大型机械设备,公司的主营业务是设备的生产,销售,安装和保养服务。该大型设备属于特殊产品,每一台设备都是为每一个项目或客户单独生产的,通用性较差。并且从一个项目的投标,到该项目下设备合同的签订,再到设备的安装验收及收款,往往要经历数月甚至数年的时间,产品的收款周期取决于产品销售各个阶段时间的长短。因此成功的现金流管理方法,对该集团的运营起着十分关键的作用。通常情况下,一个项目的收款分为两大部分:设备收款和安装收款。其中设备收款通常占到一个项目总收款的89%,安装收款通常占11%。

其中,设备收款通常要分为如下几个阶段:

① 设备定金。当项目中标后,签订合同时收定金款。② 预排产款。将要发运给客户前2个月收预排产款。③ 发运款。发运给客户时收发运款。

④ 发运后款。发运给客户后1个月收发运后款。⑤ 移交款。移交给客户时收移交款。⑥ 质保金。通常安装是一年后收取。设备的安装款通常分两个阶段收取,分别是安装前收50%,安装完成后收取50%。

从产品的特征和上述的收款阶段可以看出,该集团的现金流入方面具有如下特点:

①现金流入量大。由于该大型设备价格相对较高,而且多数情况下,都是直接与政府或开发商合作整个项目,每个项目的订单数量多则数百台,少则几十台。资金流入量比较大。

②收款阶段分散。如上面所描述的,收款是随着销售的不同阶段陆续收取的,因此,需要分别计算不同阶段的现金流入量。

③收款的不确定因素较多。由于每个节段的收款时间的决定因素不同,有些因素是公司本身难以控制的,如现场施工进度,天气的变化,客户的资金情况等,并且对于进口设备的项目,还要考虑海外集团公司的排产发运情况。因此,在计算现金流入的时点上有很大的难度。

④总部和分公司负责不同类型的收款。由于产品安装和保养服务便捷性的需要,天津公司和广州公司在全国设立近40家分公司,分公司主要负责安装和保养服务业务的签订和收款,总公司负责设备部分合同的签订和收款。

(2)现金流出方面

集团公司的付款项目主要有:国内供应商货款,公司间采购付款,税金,工资,投标保证金,运费等。其中国内供应商货款是付款比例最大的部分。因此需要准确的预测出近2个月的这部分现金流出金额。

通常情况下,工厂的排产周期是2周到4周的时间,也就是说,工厂在接到发运的计划后,需要安排生产,向供应商订购材料。大部分的供应商从送货到付款的周期是60天。因此,这部分的采购现金流付款预测(近2个月的)可以从应付账款的账龄报告中取得。其他的付款项目通常没有账龄,需要选择适当的方法预测现金流付款金额。

该集团公司的现金流出方面具有如下特点:

①现金流出量大。由于产品价格相对较高,而且多数情况下,都是按月度安排的生产,资金流出量比较大。

②付款项目多。如上面所描述的,付款项目除了生产方面的采购付款,还包含很多非生产方面的采购付款。非生产方面的采购付款通常是付款品种繁杂,单笔付款金额较小,几乎没有付款周期。

③影响付款总额的不确定因素较多。正如前面所描述的,只有成生产性的供应商付款有账期可依,能够确定当月的供应商付款总额。其他的付款项目几乎没有相对准确的付款预测依据。

1.2 集团公司现金流管理的考核指标

集团公司现金流考核指标的全称是:区域净现金流(Area Net Cash Flow)。区域净现金流核算的主要内容包括三个部分:收款,付款,以及非集团的公司间挂账金额净额。

(1)收款

在区域净现金流指标中,收款只包含国内客户的收款,海外非集团关联方的收款,以及利息收入,政府退税款等。这个收款项目不包含集团国内和海外公司间的收款,股利收款,资本注入。

(2)付款

在区域净现金流指标中,付款只包含国内供应商的付款,海外非集团关联方的付款,税金,工资,税款等。这个付款项目不包含集团国内和海外公司间的付款,股利付款,重组费用,对外增资付款。

(3)非集团公司的公司间挂账净额

这个指标是集团公司考核净现金流时的特有指标,它核算的内容是集团以外公司间业务的挂账数。挂账是指当设备发运出去以后,形成的应收账款。集团内公司间业务量非常庞大。各地区几乎都有专门的制造工厂,生产不同性质的设备。在中国有两家制造工厂,这两家工厂生产的产品也会销售到世界各地,但是各地的工厂几乎不会和其他国家的客户签订销售订单,所有出口的业务是通过海外集团公司销售的。同样地,中国销售的进口设备也是通过向海外集团公司进口的,也就是通过公司间进口。因此,在集团内部形成了一个特殊的考核指标,即海外公司间挂账净额指标。是考核各地区经营情况的一个重要指标。

1.3 集团公司现金流管理的方法

集团公司对净现金流的管理主要分为事前预测,事中控制,以及事后分析。

(1)净现金流的预测:净现金流预测分为年度预测和月度预测。

在集团内,每月月初要报送集团当月的预测净现金流数额,同时更新当年的各个月份的净现金流预测数据。

月度净现金流预测方法:

收入方面:根据销售部门当月的订单预测,以及两个工厂当月的计划发运台数,计算出当月各个收款阶段的合同收款的总金额。

支出方面:根据应付账款的账龄报告计算出当月应付供应商付款的总金额。税务部门计算出税金本月发生的总金额。其他的付款金额,除遇到特殊因素外,参考上月实际数据(剔除特殊因素),付款金额相对稳定。

公司间挂账净额:根据出口发运部门的发运计划及工厂出口发运计划计算本月出口应收账款的挂账数额,根据进口设备采购计划计算出公司间应付账款的挂账金额。

② 年度净现金流预测方法:预测数据是根据销售部门的订单计划,工厂制定的发运计划,以及进口设备采购计划逐项预测各项现金流项目当年各月的预测金额,并保持每月更新一次。

(2)现金流的日常监控

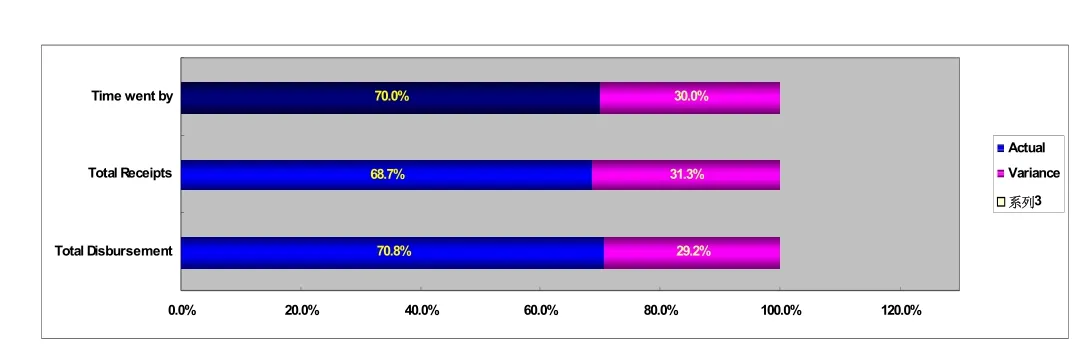

完成现金流量的预测工作以后,就要对现金流进行日常监控,集团内是通过银行对账单的发生额对各个公司的日常现金流实施日常监控的。每周编制现金流状况报告,报告中反映时间百分比,收款百分比,付款百分比,通过准确及时的数据记录,充分反映出及时的现金流状况,以便及时采取措施,保证现金流目标的实现。

图1.1 XX集团月中现金流量状况监控表

(3)现金流情况的差异分析

月末先计算出本月实际的现金流量,然后将实际情况与月初的现金流预测进行对比,找出差异项目,分析差异原因。

1.4 集团公司现金流管理的成功之处

集团公司财务部门的设定遵循专业的理念,整体上财务部门分为两大部分:一是财务核算部门,在公司内称之为记账中心,这个中心下设成本中心,应收账款部门,应付账款部门,总账部门,合同会计。二是财务管理部门,其中包括:税务部门,财政部门,内部审计部门,信用收款部门,计划分析部门,财务服务部门。由于各部门都集合了专业的管理人才,在本专业的领域,从事管理工作。因此,各部门的管理效率很高,相互协作能力也很强大。

现金流量管理是财政部门的工作职能,包括现金流预算的编制,现金流状况的日常监控,以及现金流量的差异分析。财政部门在做现金流量预测时,需要很多部门的数据支持,才能使预测数据相对准确,财政部门编制的各项现金流指标都是依据相关部门的计划编制出来的。我们通过实际结果的分析,能够清晰地指导计划的实施情况,帮助管理层制定管理决策。

2 集团公司在现金流管理方面的不足之处

该集团公司尽管在现金流管理方面形成的系统的管理流程,而且通过有效的现金流管理是集团净现金流业绩良好,集团营运资金充裕。但是,由于目前所有制定预测的计划都是台数的计划,缺乏细化的计划。设备的销售价格因高端产品和低端产品的不同,价格差异很大,如果只是凭借台数和平均价格编制预测和监控现金流的话,还不能做到十分的准确,还有很多因素会造成现金流的不准确。

在采购方面,也存在同样的问题,没有详细的销售计划,很难确定采购成本,而且,有些进口设备,或进口部件的成本很高,难以确定准确的采购金额。

此外,目前公司的现金流管理还是单个公司的现金流预测,进而得出整个集团的现金流预测。因此各个公司之间还没有形成有效的现金流集中管理,当个别公司资金周转遇到困难时,很难在短时间内筹措到资金或者扭转资金短缺额局面;同时,剩余资金充足的公司,资金投资渠道单一,而且很多资金盈余过多的公司不能将过多的资金集中到一起,做整体的投资安排。因此,不能得到较高的资金利润。