所有权结构、信息不对称与技术创新

2018-11-01袁齐洪正

袁齐 洪正

摘要:本文利用“十五规划”后2002—2011年间的“国退民进“浪潮作为自然实验,通过倍差法以及中介效应模型研究了国有企业民营化过程中所有权结构变动对企业技术创新的影响。研究发现:第一,原国有企业在进行了民营化后其在技术创新方面的成果有了较高的提升,民营化后专利产出提升了200%~300%;第二,原国有企业在民营化后企业内部的治理结构发生了改变,内部信息传递成本降低,信息不对称问题有了很大的改善,进而弱化了委托代理问题;第三,所有权结构的变化正是通过信息成本降低、信息不对称性弱化对企业的技术创新产生了中介影响。本文不仅从所有权结构的新视角补充和拓展了技术创新的现有研究,而且为我国国有企业改革的方向和效果提供了理论指导和证据。

关键词:所有权结构;信息不对称;技术创新

文献标识码:A 文章编号:1002-2848-2018(04)-0058-08

一、引 言

企业创新对经济的长期增长有很强的驱动作用,Solow[1]的研究显示美国1909—1949年间的经济增长有超过80%来自于技术创新的贡献,并且认为技术创新是经济长期增长的必要条件。公司治理的文献显示,尽管股东认为创新能够提升公司价值,但对于CEO而言本能的会拒绝创新。因为相较于高风险的创新活动,CEO更倾向于选择短期内能够优化自身履历和声誉的低风险项目。股东作为公司的所有者希望管理层能够以股东利益最大化的原则行动,但管理层更多的关注自身利益的最大化,需要规避风险对自身职业和声誉的威胁,因此其必然不会有动机进行企业的技术创新,甚至会将创新相关的项目进行全盘的否定。Jensen and Meckling[2]认为在现代两权分离的公司制度下,必然产生代理问题。一旦股东对管理层的监督不够,管理层就有动机做出其自身而非股东利益最大化的决策。代理问题会影响到企业的投资决策,对股东而言,其可以通过资产组合有效的分散掉公司层面的风险,而对于公司的管理层其财富的构成大多来自公司的薪水,期权或者自身声誉等,这些都会与公司的业绩有着直接的联系,因此公司的管理层更加具有风险规避的动机,倾向于选择低风险、低回报的项目。当代理问题较为严重时,管理层会减少高风险的投资,转向低风险的项目,因此为解决代理问题而存在的公司治理机制的效率影响了二者之间的博弈结果,进而决定了公司的投资决策。

公司治理结构是一套制度安排用于支配若干在企业中有重大利害关系的团体——投资者(股东及债权人)、经理人员、职工之间的关系并从这种联盟中实现经济利益[3]。如果承认财产所有权与企业所有权的不同含义以及企业所有权行使的受限制性就能推导出公司治理结构本质上就是利益相关者就企业所有权安排达成的一项契约[4]。我们认为,对所有制与公司治理关系的探讨,可以通过对所有制与委托代理关系、所有制与治理机制、不同所有制下利益相关者与公司治理的关系以及不同所有制下环境因素与公司治理的关系的研究来进行认识。就整体而言,民营公司的治理要优于国有公司。而对国有企业与民营企业公司治理效果的实证研究似乎部分地支持这一判断因为后者治理绩效远好于前者[56]。进而良好的公司治理结构能够有效的避免信息不对称产生的委托代理问题,从而提升企业的投资效率和经营效果。

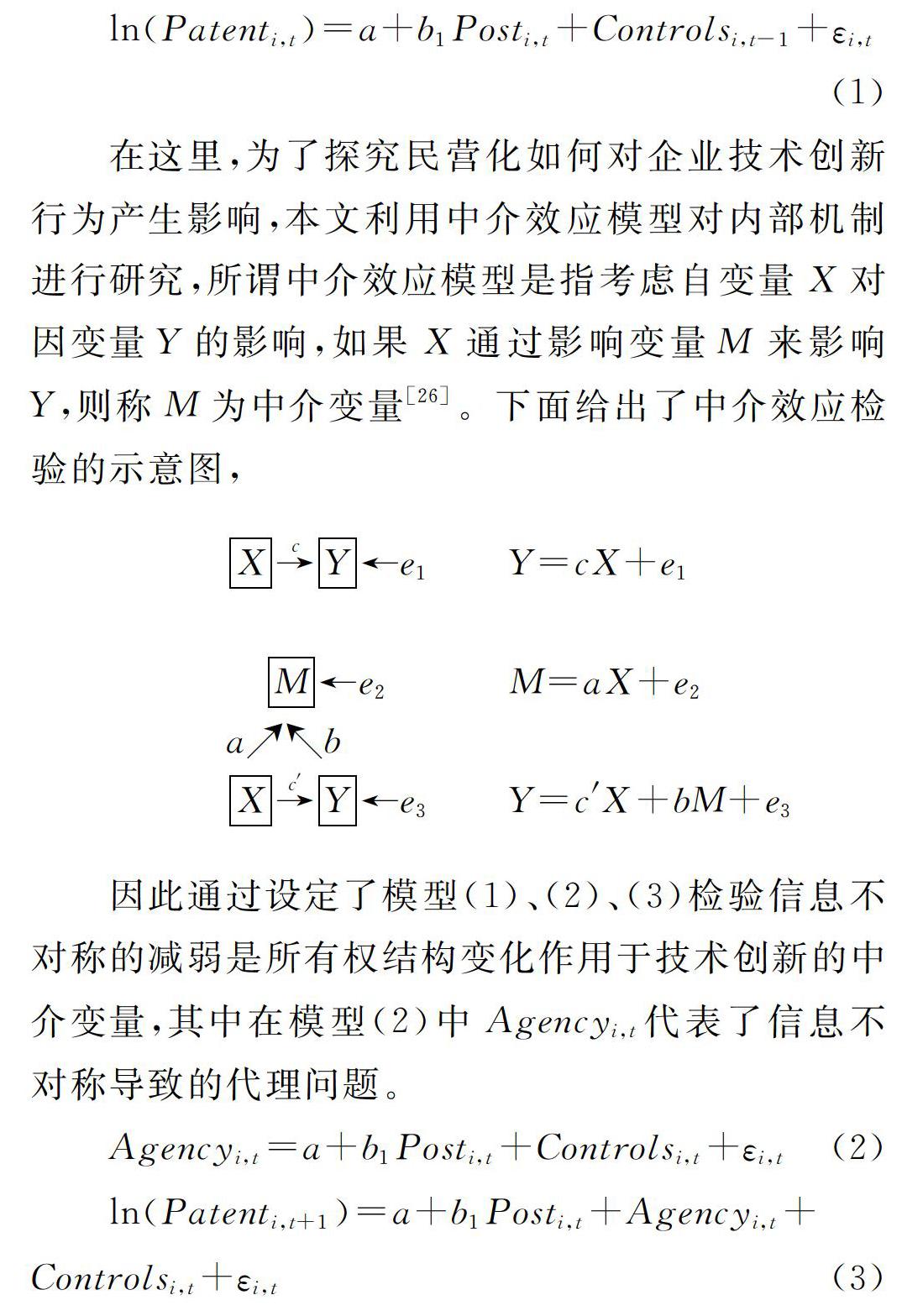

正是基于此,本文采用了“十五规划”后2002—2011年间的“国退民进”浪潮作为自然实验,通过倍差法对国有企业民营化前后的技术创新行为进行考察。研究试图揭示政策性的“民营化”在改变原国有企业所有权结构的同时对企业的技术创新行为产生何种影响,同时根据以往的文献可以知道所有权结构的变化必然会导致企业内部治理机制的改变,进而影响公司内部存在的信息不对称问题。因此本文后续通过采用中介效用模型对所有权结构改变是否通过影响企业内部的信息不对称性对其技术创新选择产生作用。

本文余下部分的结构安排如下,第二部分为文献综述部分对相关的已有研究进行简要地评析,第三部分为数据以及实证模型设定,第四部分为实证结果的呈现及解释,最后政策建议及结论。

二、文献综述

(一)国外研究综述

国外研究文献对于所有权结构与技术创新的关系问题的研究大多集中于两个方面:股权集中度和机构持股。分散的股权结构对企业创新产生不利影响,因为会使得对管理层的监督不够导致其更多的追求个人收益和声誉,而非关注企业价值的提升。特别是由于监督成本大于监督收益,过于分散的股权产生了严重的“搭便车”行为[79]。这种观点被Hill and Snell[10]的研究证实,其在对五个知识密集型行业中94家财富五百强企业在1980年的R&D;支出进行分析的过程中,发现人均R&D;支出与企业的股份集中度有着显著的正相关关系,他们认为创新活动对于投资者而言是具有吸引力的,因为创新成功能够为其带来长期的收益,即使失败也能够及时的选择转让股份退出,而对于管理层而言其要承担创新失败带来的成本,因此在股权分散的企业中,管理层居于主导地位,必然会减少对创新的投入,相反股权集中的企业则更乐于对创新活动进行投资。Weeds[11]发现在以较少资本、通过金字塔结构控制的家族企业即使其股权相对集中也会产生较为严重的委托代理问题,这种结构会产生单个公司和整个集团层面的资源错配,并对创新产生消极影响。在机构持股方面的研究中,Aghion et al. [12]通过建立职业生涯模型(Career Concerns Model),提出了另一种关于机构投资者与企业创新的正相关性的解释,其认为机构投资者持股比其他股东更有激励和能力进行管理层监督。正是这种不断增加的监督使得创新失败归因于外部随机因素的可能性增加,而不会对管理层的声誉产生损失,从而为管理层创新提供了激励。

(二)国内研究综述

中国学者讨论较多的是关于国有股权对企业技术创新的影响。徐二明和张晗[13]根据Peteraf[14]分析持续竞争优势的模型指出,企业可以通过国有股东特有的信息渠道,获取其他企业所不能及时获取或不能以更低的成本获取的信息,企业的认知模式是路径依赖的结果,国有股东多年形成的特定的认知模式也不可避免的影响到企业创新方式的选择,这两方面的原因导致国有股东能够使企业的创新资源更具有异质性,对产权的保护则保证了企业对国有股东带来的异质性资源的事前和事后控制,所有权结构与外部环境所形成的具有专有性与嵌入性的特征,很难在企业间进行流动,这就保证了所获竞争优势的不完全流动性。Madden and Savage[15]认为增加私人所有权,使企业私有化程度增加则能够减少政府对企业的控制权,从而有利于企业进行技术创新。吴薇[16]在考虑了公司大小、财务杠杆、行业类别等因素的影響后,得出公司的业绩与国有股比例负相关,与法人股比例正相关。王昌林[17]指出,国有企业产权制度上的缺陷是造成技术创新激励不足的根本原因,国有企业经营者的选拔机制及激励机制问题是对企业技术创新形成障碍,也说明我国的国有企业治理的行政化严重等。刘三林和孟凡萍[18]认为由于国有企业产权不确定、利益边界模糊等原因,其技术创新的动力不足是理所当然的。冯根福和温军[19]的实证研究表明国有持股比例包括国有股和国有法人持股与企业技术创新存在反相关关系,国有股比例越高,技术创新能力越低。徐二明和张晗[13]的实证研究说明了国有股确实对企业创新方式产生重要影响作用,即国有股主导的企业倾向于内部投资的自主创新方式,国有股与内部创新呈显著正相关关系,国有股比例与企业合作研发负相关,国有股比例与企业技术购买不相关。张业韬、王成军、刘渐和[20]的研究指出国有股比例越大,创新主体存在越无能力和动机进行创新活动的可能;国有股比例越大,企业的资产负债率越高,国有控股公司的创新主体越缺乏创新动机和能力,企业越倾向于渐进性创新。

三、数据及模型设定

(一)国有企业民营化浪潮

在我国从计划经济向市场经济转变的过程中,经历了较大规模的民营化浪潮,特别是在90年代中期开始的国有企业改革。在1995—2005大致十年的时间里,有将近114亿元的国有资产实现了民营化,占到国有资产总额的三分之二左右[21]。由于这种民营化浪潮是由于市场经济改革所导致的政策性结果,而非是企业追求技术创新的内在的驱动所引致的,因此可以为我们研究所有权结构对技术创新的影响提供类似自然实验的样本,从而极大程度上规避公司治理领域文献中普遍存在的内生性问题。

Fang、Lerner and Wu[22]利用“重要报纸全文数据库”中关于“民营化”和“创新”两个词汇在民营化浪潮期间出现的频率进行了检索,认为二者之间没有很显著的相关性,检索的报纸主要为较为典型的“官方媒体”,如各省市的晚报、日报以及国家机关下属的宣传机构出版的刊物,其数据呈现如图1所示。从图1可以看出,“民营化”与“创新”两个政策有着截然不同的走向,“民营化”政策明显早于“创新”政策。“民营化”在2005年急剧增加之后又迅速降低,趋于稳定,而“创新”则在2011年后出现了较为快速的增长。因此“民营化”导致所有权结构外生性的变化可以有效的避免内生性问题,从而为分析国有企业民营化后技术创新行为提供了可靠的工具。

在对“民营化”浪潮中的企业样本进行归集的过程中,使用的数据来自于CSMA和工业企业数据库,其中上市公司的相关信息来自于CSMA数据库,非上市公司的相关信息来自于工业企业数据库,在工业企业数据库中部分企业的数据存在着非平衡问题,在数据处理中进行了缺漏值的补充。在对企业性质定义上,本文将企业的控股股东为地方政府或者中央政府(财政部)定义为国有企业,否则定义为民营企业。比较连续两个会计年度公司所有权结构的变化来确定其是否从国有企业转变为民营企业。对比数据发现,在上市公司中民营化前五年内中央或者地方政府持股比例平均为43.1%,在民营化后五年内其持股比例平均为23%。由于工业企业数据库中对企业的所有权归属没有明确的说明,因此本文根据Song、Storesletten and Zilibotti[23]说明的几种方法对数据库中相关的企业信息进行了整理。我们认为,首先通过法人机构代码对相应的企业进行唯一性的标识,对于少数企业的法人机构代码存在中断或者缺失的,则通过对企业的名称、行业代码、所在省市等信息进行确认。其次对于是否为民营化企业,则通过数据库中“财务信息”项目来确定企业的所有权归属,包括了国有、集体所有、个人、法人以及海外(分为港澳台和其他海外地区)。最后当上述信息不足时,通过数据库中“基本信息”栏目下的“机构类型”来判断,机构类型包括SOE(国有)、COE(集体)、FOR(海外)、SHR(公众)以及PRI(民营)。

进一步为了确认“国退民进”民营化浪潮的政策外生性,而非公司内部经营的内生化结果,对民营化前后的公司特征进行了描述性统计分析,结果如表1所示。从表1中T检验结果可以知道民营化前后显著差异。

(二)专利及其他数据

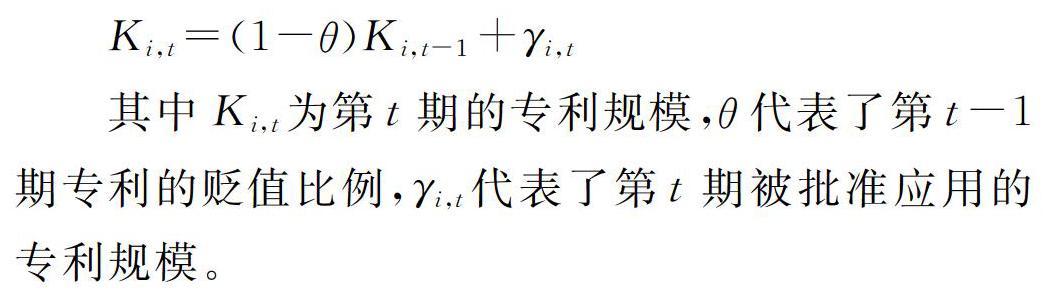

在测度民营化前后企业的技术创新效果上,本文采用了专利数据的方式进行创新的度量,而非国内较为通用的R&D;支出数据。这是因为技术创新作为较高风险的投资活动,对信息的保密要求较高,很多企业为了实现防止信息被竞争对手察觉的目的,往往对R&D;支出数据进行一定程度的保密或者掩饰,特别是在我国上市公司财务审查机制不健全的环境下,这种行为更为突出。因此本文使用了专利数据对技术创新的效果进行度量。所采用的专利数据来自于CSMA公司研究系列中的上市公司及子公司专利数据库。专利申请分为发明专利和实用型专利两种主要类别,发明专利是指新技术的出现,而实用型则是原技术的新应用,在专利进行申请过程中发明专利和实用型专利分别需要18~36和6个月的检验期,通过率大致分别为33%和77%(数据来源于国家知识产权局)。根据Hall、Jaffe and Trajtenberg[24];Fang、Lerner and Wu[22]等文献对专利的测度采用以下模型进行:

其他企业层面的控制变量数据来源于CSMA数据库,此外根据Ang、Cheng and Wu[25]的研究认为我国不同省份之间对知识产权的保护有着很大的差别进而会影响企业的创新行为,因此本文加入了地方性的知识产权保护作为控制变量,其数据来源于社科院发布的知識产权保护指数,其指数如表2所示。

(三)模型设定

本文采用倍差法来实证研究国有企业民营化后导致的所有权结构变动如何影响企业的技术创新行为,选取的民营化企业样本时间跨度为2002—2011年,考察民营化前后对技术创新活动的影响,选择的窗口期为5年。在模型(1)中被解释变量为专利规模的对数,Posti,t为民营化的哑变量,取值为1代表民营化。

四、实证结果

(一)民营化与技术创新实证分析

表3通过比较民营化前后五年专利规模的对比分析,可以发现专利规模与民营化之间呈现了较为显著的正相关关系,不但在统计学意义上显著,而且前后差别较大,从数据来看民营化之后平均专利规模增加了250%以上。在西方研究文献中认为私有所有权更加利于公司治理结构从而产生更好的技术创新产出,而在对民营知识产权保护较为薄弱的中国,这种民营化带来的创新效应也是非常巨大的,也就是说民营化为企业的技术创新提供了良好的激励效果。

表4呈现了利用倍差法对民营化过程中导致的技术创新变化的实证结果,从结果来看与表3结果存在一致性,即民营化与技术创新带来的专利规模呈正相关关系,无论是从发明和实用型专利总和,还是二者单独都能够匹配上述结果。具体而言,作为哑变量的民营化同专利规模呈正相关关系,意味着民营化后企业的专利规模得到了提升,技术创新行为大幅增加。IPR代表了企业所在省份对知识产权保护指数的高低,从结果来看其与专利规模存在正相关关系,且在统计意义上显著,说明良好的知识产权保护能够为企业技术创新提供激励,提示企业的技术创新动力。在其他控制变量方面,企业规模同专利规模成正相关性,也意味着企业规模越大,其在技术创新方面的投入越高,这符合现实情况。一般而言,进行技术创新特别是发明性的专利创新,需要企业有充足的资金支持,相反实用型创新则不需要太多的资金投入,更多的是依赖人力资本投入。

(二)民营化与信息不对称实证分析

借助前述的中介效应模型,本文进一步通过倍差法研究了民营化前后引致的所有权结构变化对公司治理效果的影响,设定了企业内部的代理成本作为衡量公司治理效果的因素进行分析。Agencyi,t代表了代理成本的大小,具体而言通过了经营费用率 (Agency_1i,t)和其他應收款占总资产比例(Agency_2i,t)代表企业内部的代理成本[2728],经营费用率和其他应收账款占总资产比例与企业内部信息不对称呈正比关系,即二者值越大意味着企业内部信息不对称性越严重,代理成本问题越突出。具体而言,经营费用率是管理费用和销售费用之和与总资产的比例,主要是试图了解管理层在职消费的比例,一般而言该指标越高意味着管理层在职消费越高,从而表现出管理层与股东之间代理问题突出。其他应收账款占总资产比例能够一定程度上反映大股东以“暂时性借款”形式控制的企业资金的程度,一般而言该比例越高意味着大股东占用企业资金的比例越多。由于我国的“国退民进”浪潮进展的主要形式为管理层收购(MBO),其结果是公司的管理层成为企业的大股东,国有股减持或者退出,因此该指标可以有效反映出管理层与股东之间代理问题。

其中回归结果在表5中A面板数据呈现了经营费用率与民营化实证分析的结果,从结果来看哑变量Post与被解释变量经营费用率存在统计意义上显著的负相关关系,意味着原国有企业民营化后经营费用率变小了,也就是说企业内部信息传递成本降低,符合本文推论的预期结果。换句话说,在民营化后企业内部由信息不对称或者信息高传递成本带来的委托代理问题减弱了。企业规模与被解释变量呈现了显著的负相关关系,意味着越大规模的企业其经营费用率越小,这符合规模大的企业多元化经营有利于风险分散的预期。资产收益率与被解释变量呈负相关性,资产收益率较高的企业提供了较为良好的市场预期,从而有效的降低了经营费用率。

其中回归结果在表5中B面板数据呈现了其他应收账款占总资产比例实证分析的结果,其中Epsi,t表示公司i上一年度每股收益的实际数;Lossi,t为哑变量,上一年度出现净利润为负,取值为1,否则为0,二者均对本期其他应收账款占总资产比例产生影响[29]。具体而言,哑变量Post与被解释变量其他应收账款占总资产比例存在统计意义上显著的负相关关系,意味着原国有企业民营化后其他应收账款占总资产比例变小了,也就是说企业内部的信息不对称问题得到了缓解,信息传递成本降低,符合本文推论的预期结果。换句话说,在民营化后企业内部由信息不对称或者信息高传递成本带来的委托代理问题减弱了。企业资产规模对数的系数呈正值,意味着企业规模越大其经营费用率就越大,这也符合预期结果,因为企业规模较大往往会采用多元化经营战略从而使得经营的成本提升,难以发挥规模经济,相反小规模企业由于所处行业单一其经营的成果有很强的行业依附性,易于进行经营费用率的降低[30]。企业的经营时间同被解释变量呈负相关关系,意味着企业经营时间越长,其经营费用率越低,符合预期。

(三)民营化、信息不对称与技术创新实证分析

根据中介效应模型,在对Y=cX+e1和M=aX+e2实证分析后,本文在对Y=c′X+bM+e3模型进行实证分析,即将专利规模作为被解释变量,信息不对称性和民营化作为解释变量进行实证分析,采用的是模型(3)。实证结果如下表6所示。

从表6的实证结果来看,在加入了Agency(其他应收账款占总资产比例)变量后,专利规模与民营化之间的正相关关系依然存在,但系数的值发生了很明显的变化,即表现出较为显著的减少,特别是发明和实用型专利规模大幅度减少,根据中介效应模型,可以推断民营化带来的专利规模变化效应一部分通过Agency变量进行影响,也就是说Agency代表的企业内部信息不对称性对民营化作用到专利规模的机制中起到了中介变量的作用,Agency变量的系数显著不为零,意味着这种中介效应并不是完全的。根据实证结果结合中介效应模型,可以发现在加入了信息不对称性变量后,民营化对专利规模的影响效应被新变量进行了稀释,意味着专利规模的提升一部分来源于信息不对称问题的弱化,而通过模型(2)的实证结果我们知道这种弱化恰恰是由于民营化带来的,同时实证结果显示加入Agency变量后Post系数大幅降低,意味着Post变量对被解释变量的作用主要通过Agency变量实现的。因此本文的实证结果显示在“国退民进”民营化浪潮中,民营化带来的专利规模提升、技术创新增加的机制是通过公司治理提升导致的信息不对称性弱化、信息传递成本降低而实现的[3133]。

五、结 论

利用2002—2011年我国经济改革中对国有企业改革引发的“国退民进”民营化浪潮作为自然实验,本文探究了所有权机构变化对技术创新的影响问题。研究发现,第一,原国有企业在进行了民营化后其在技术创新方面的成果有了较高的提升,民营化后专利产出提升了200%~300%[34];第二,原国有企业在民营化后企业内部的治理结构发生了改变,内部信息传递成本降低,信息不对称问题有了很大的改善,进而弱化了委托代理问题;第三,所有权结构的变化正是通过信息成本降低、信息不对称性弱化对企业的技术创新产生了中介影响。

本文的学术贡献体现在两方面。第一,基于对企业技术创新问题研究的需要,本文从国有产权转变引致的所有权结构变化的新视角出发,探讨了所有权结构变化对技术创新的影响,拓展了公司治理与技术创新关系的相关研究,并提醒对公司治理的研究应当更多的从我国经济改革的国情出发,关注国有产权对技术创新的影响。第二,鉴于现有公司治理与技术创新关系的研究多探讨二者之间的因果关系,一定程度上忽略了公司治理与技术创新影响机制的研究,本文从信息不对称的角度考察二者关系影响机制的研究,及时补充和丰富了这一领域的文献[3536]。本文的政策含义体现在:首先,国有企业的民营化在一定程度上可以有效的减少企业内部存在的委托代理问题,进而促进管理层与股东利益的一致性,因而有利于技术创新等高风险投资策略的实施,可以进一步盘活国有资产的使用。其次,从政策效果来看,通过遏制“国退民进”的民营化浪潮在某种程度上对推动企业技术创新投入起到一定作用,因此不失为在制度层面提升企业竞争力的可行之策。当然在民营化浪潮中产生的诸如国有资产流失等负面问题,在本文中没有进行讨论。最后,技术创新是国家发展的重器,而国有企业作为国民经济的中流砥柱,应当担负起自主创新的重任。本文的研究表明所有权结构的变更对国有企业创新产生了显著的影响,这为国企混合所有制改革提供了理论和现实依据。

参考文献:

[1] Solow R M. A contribution to the theory of economic growth [J]. Quarterly Journal of Economics, 1956, 70(1): 6594.

[2] Jensen C, Meckling H. Theory of the firm: managerial behavior, agency cost and ownership structure [J]. Journal of Financial Economics, 1976, 3(4): 305360.

[3] 青木昌彥, 钱颖一. 转轨经济中的公司治理结构: 内部人控制和银行的作用 [M]. 北京: 中国经济出版社, 1995.

[4] 费方城. 企业的产权分析 [M]. 上海: 上海人民出版社, 1998.

[5] 方晓霞. 中国企业融资 [M]. 北京: 北京大学出版社, 1999.

[6] 刘小玄. 中国工业企业的所有制结构对效率差异的影响: 1995年全国工业企业普查数据 [J]. 经济研究, 2000(2): 1725.

[7] Berle A A, Means G C. The modern corporation and private property [M]. Stuttgart: Macmillan, 1933.

[8] Alchian A A, Demsetz H. Production, information costs, and economic organization [J]. IEEE Engineering Management Review, 1972, 62(5): 777795.

[9] Ross S A. The arbitrage theory of capital asset pricing [J]. Journal of Economic Theory, 1976, 13(3): 341360.

[10] Hill C W L, Snell S A. External control, corporate strategy, and firm performance in researchintensive industries [J]. Strategic Management Journal, 2010, 9(6): 577590.

[11] Weeds H. Strategic delay in a real options model of R&D; competition [J]. Review of Economic Studies, 2002, 69(3): 729747.

[12] Aghion P, Bacchetta P, Ranciere R, et al. Exchange rate volatility and productivity growth: the role of financial development [J]. Journal of Monetary Economics, 2009, 56(4): 494513.

[13] 徐二明, 张晗. 中国上市公司国有股权对技术创新方式的影响 [J]. 经济管理, 2008(15): 4246.

[14] Markman G D. The competitive dynamics of entrepreneurial market entry [M]. London: Edward Elgar, 2011.

[15] Gary M, Scott J S, Su Y T. Technology, investment and trade: empirical evidence for five AsiaPacific countries [J]. Mpra Paper, 1999, 6(6): 361363.

[16] 吴薇. 我国上市企业国有股转让与公司绩效研究 [D]. 南开大学, 2004.

[17] 王昌林. 基于公司治理机制的企业技术创新行为研究 [D]. 重庆大学, 2004.

[18] 刘三林, 孟凡萍. 技术创新与制度和管理创新的一体化 [J]. 研究与发展管理, 2000, 12(5): 1720.

[19] 冯根福, 温军. 中国上市公司治理与企业技术创新关系的实证分析 [J]. 中国工业经济, 2008(7): 91101.

[20] 张业韬, 王成军, 刘渐和. 国有股对企业技术创新的影响路径研究 [J]. 科技与经济, 2009, 22(6): 1013.

[21] Wang X H, Peng J G. An economic analysis and choice of path of the development of community banks [J]. Finance Forum, 2007, 34(3): 118132.

[22] Fang L H, Lerner J, Chaopeng W. Intellectual property rights protection, ownership, and innovation: Evidence from China [J]. The Review of Financial Studies, 2016, 30(7), 24462477.

[23] Song Z, Storesletten K, Zilibotti F. Growing like China [J]. American Economic Review, 2011, 101(1): 196233.

[24] Hall B H, Jaffe A, Trajtenberg M. Market value and patent citations [J]. Rand Journal of Economics, 2005, 36(1): 1638.

[LL]

[25] Ang J S, Cheng Y, Wu C, et al. Does enforcement of intellectual property rights matter in China? evidence from financing and investment choices in the hightech industry [J]. Social Science Electronic Publishing, 2009, 96(2): 332348.

[26] 温忠麟, 张雷, 侯杰泰, 等. 中介效应检验程序及其应用 [J]. 心理学报, 2004, 36(5): 614620.

[27] Armstrong C S, Guay W R, Weber J P. The role of information and financial reporting in corporate governance and debt contracting [J]. Journal of Accounting & Economics, 2010, 50(2): 179234.

[28] 伍燕然, 江婕, 谢楠, 等. 公司治理、信息披露、投资者情绪与分析师盈利预测偏差 [J]. 世界经济, 2016, 39(2): 100119.

[29] 方军雄. 所有制、制度环境与信贷资金配置 [J]. 经济研究, 2007(12): 8292.

[30] Cho M H. Ownership structure, investment, and the corporate value: an empirical analysis [J]. Journal of Financial Economics, 1998, 47(1): 103121.

[31] Holmstrom B, Milgrom P. The firm as an incentive system [J]. American Economic Review, 1994, 84(4): 972991.

[32] Lerner J, Sorensen M, Strmberg P. Private equity and longrun investment: The case of innovation [J]. Journal of Finance, 2011, 66(2): 445477.

[33] Rose J R. The cost of capital, corporation finance, and the theory of investment: comment [J]. American Economic Review, 1959, 49(4): 638639.

[34] Reinganum J F. Uncertain innovation and the persistence of monopoly [J]. American Economic Review, 1982, 74(1): 243246.

[35] Sunder J, Sunder S V, Zhang J. Pilot CEOs and corporate innovation [J]. Journal of Financial Economics, 2016, 123(1): 209224.

[36] Williamson O E. Corporate finance and corporate governance [J]. Journal of Finance, 1988, 43(3): 567591.

責任编辑、校对: 李斌泉