对外经贸战略调整下的中美双边投资及其就业效应

2018-11-01张原

张原

摘要:金融危机以来中美对外经贸政策出现重大调整,两国双边投资发生转变,本文通过构建两国多部门双向投资模型分析中美双边投资的数量和结构就业效应,并使用2007—2016年分行业数据进行实证检验。研究发现中国对美投资能够实现整体就业“双赢”,但分行业效应并不一致,对美国工业部门就业效应为正,对中国国内工业部门和部分服务业则为负,在美国制造业振兴战略的背景下,中国工业部门就业下降可能呈现扩大趋势。美国对华投资有助于提升中国就业,但对美国国内就业有负面影响,促使美国在金融危机之后加速调整对华投资政策,鼓励资本回流。对此,中国应注重推动双边投资增长为国内带来的就业机会,密切关注中国OFDI对工业和部分服务业就业的负向影响,适时调整对外投资及引资策略,应对中美经贸摩擦升级可能引起的负面就业影响。

关键词:双边投资;就业效应;对外经贸战略;中美经贸摩擦

文献标识码:A 文章编号:1002-2848-2018(04)-0001-12

一、引 言

2002年企业“走出去”战略提出以来,中国海外投资快速增长,对外投资(Outward Foreign Direct Investment,OFDI)年均增速达到了33.6%,伴随着“一带一路”倡议的提出,中国“产能输出”步伐加快,尤其是2015年以来,中国深化供给侧结构性改革,部分行业持续推进“去产能、去库存”的产业结构调整,并与新时期对外发展战略相结合,加速了中国资本的海外扩张。2016年,中国OFDI流量首次超过FDI,正式成为对外投资净流出国,1831亿美元的对外投资总额使中国跻身全球第二大对外投资国行列①。与之相反,2008年金融危机以来,美、德等部分发达经济体对上世纪80年代以来的“去工业化”进程进行了主动调整,把重振制造业作为促进实体经济和就业增长的重要举措,其中美国实施的一系列经济振兴政策尤为典型,2012年以来相继出台创新激励、市场培育、人力资源投资、金融改革和税收优惠政策,鼓励本国海外资本回流并吸引包括新兴经濟体在内的其他国家资本。中美两国跨国资本流动呈现新趋势,制造业资本流动变化尤其明显,2009年以来中国对美国投资年均增速达63.9%,制造业OFDI年均增长率更是高达101.0%;同期中国实际利用美国FDI则呈现波动下降趋势,年均降幅为-1.5%,其中制造业FDI年均降幅-0.08%(图1)。

中美两国双边投资的显著变化引起了一系列问题:一方面,中国国内开始担忧OFDI的快速增长和FDI的减速甚至收缩是否意味着实体资本外流,从而导致国内就业岗位流失。对比中美两国的劳动力市场状况可以发现,随着金融危机后实体经济相关税收政策、制造业振兴计划的实施以及近期美联储持续加息的影响,美国海外资本回流显著,国内失业问题显著改善,整体失业率从2009年的9.3%下降至2017年的4.3%,同期制造业失业率从12.1%下降至4.2%,失业人数明显下降;而中国失业率则未见显著变化,城镇登记失业人数仍呈现攀升态势,整体和制造业劳动力需求规模自2012年以来明显缩减

中国失业率数据为城镇登记失业率,尽管已有文献多数认为其低估了实际失业状况,但各年间仍有可比性,目前中国还未连续公布调查失业率,2013—2016年已公布的数据为5%、5.09%、5.10%和5.05%,同样未见显著下降。由于中国未公布分行业失业率数据,此处使用劳动力需求调查反映分行业劳动力市场历史趋势,数据来自中国人力资源市场信息监测中心对全国定点城市公共就业服务机构的市场供求统计,网址:http:∥www.chinajob.gov.cn/。(图2)。另一方面,随着中国迅速成长为全球主要投资人,外界对中国投资的期待和争议并存,部分声音甚至认为中国对外投资以资源寻求、技术获取、产能转移甚至政治考虑为主要目标

参见美国外国投资委员会各年研究报告,CFIUS:Committee on Foreign Investment in the U.S.Annual Report to Congress,2014—2016,网址:https:∥home.treasury.gov;达利博尔罗哈奇(2017):《中国对中东欧投资背后的政治目的》,《英国金融时报》11月9日,网址:http:∥www.ftchinese.com/。,并不能真正推动东道国经济发展。2014年以来,美国外国投资委员会(The Committee on Foreign Investment in the United States,CFIUS)不断加大对中国投资的审查力度,2008—2016年中国对美投资并购被拒案件数量年均增长率高达41.2%,近三年来中国被拒案件占总量比重均在20%以上。尤其是2017年以来,中美经贸摩擦不断升级,在跨国投资领域,美国国会特设组织“美中经济与安全审查委员会”(U.S.China Economic and Security Review Commission,USCC)主张对中国企业在美投资、并购加强监管,禁止中国国有企业或政府控制的实体部门并购美国企业,对涉及控制美国利益的企业并购进行强制审查;自2018年3月开始,美国针对中国进行的“301调查”直接涉及“中国制造2025”中的产业规划及对外投资,并以“歧视性技术许可要求”为由上诉至WTO争端解决机制,大幅收紧中国企业赴美投资审核和在美经营调查,大量事实表明,美国对中国投资能否促进其实体经济和就业增长存在诸多疑虑。

对此,本文以金融危机以来中美两国对外经贸政策调整为背景,分析中美双边投资变动的就业效应,评估中国海外投资增长是否有助于美国创造就业岗位,同时稳定自身的就业水平,探讨其作用在不同行业表现是否一致;同时分析美国对外投资如何影响中国整体和部门就业,是否导致美国国内就业岗位流失。接下来的第二部分简要梳理跨国投资就业效应的相关文献,第三部分构建两国多部门模型用于分析中美双边投资的整体和部门就业效应,第四部分建立实证模型,并用面板数据GMM方法进行检验,最后提出结论和政策建议。

二、文献综述

已有文献主要从跨国投资对母国就业的影响、对东道国就业的影响以及国别投资的相互作用三个角度分析跨国投资的就业效应。跨国投资的母国就业效应理论包括替代论、互补论和组合论[1-2]。替代论认为当母国资本相对稀缺时,对外投资将减少国内投资,如果资本流出没有进一步带来净出口增加,那么就会对母国就业产生负面影响[3-4];互补论则认为对外直接投资会对母国就业环境产生积极作用,主要源于经营利润回流带来的国内资本存量上升,国际竞争能力提升扩大了国内关联企业生产规模,以及海外互补性产品促进母公司产品出口[5];而组合论则认为OFDI的母国就业效应取决于上述两种力量的对比,并且跨国投资的水平或垂直类型、投资动因、投资行业以及东道国经济发展水平等因素均会对母国就业产生不同的替代和互补效应[6-7]。基于这一研究框架,国内研究者对中国OFDI的母国就业效应进行了理论和实证分析,理论框架基于CD生产函数或CES生产函数,分析OFDI对就业的直接影响[8],或OFDI通过生产效率系数影响就业的情况[9-10]。部分研究发现OFDI的互补效应高于替代效应,因此有利于提升国内就业[11-12],但也有相反的结论认为以替代效应为主;并且中国OFDI的国内就业效应与投资规模、地区收入和受教育水平、投资垂直和水平形态、投资动机、中间和最终产品贸易形态有关[13-14]。

跨国投资的东道国就业效应理论主要基于MacDougallKemp模型,认为资本的国际流动将对东道国产生积极的就业效应,但母国的资本存量相应减少[15-16],联合国贸易和发展会议首次指出外商直接投资在东道国创造了直接和间接的就业机会,并且其正面影响在欠发达地区更加显著[17],但也有部分研究指出跨国资本也可能带来就业挤出效应,因此综合效应较为复杂[18],主要与外来投资产业分布、投资动机、资本进入方式、补贴形式、对国内投资的替代性以及技术外溢性有关[19-22]。国内文献主要集中在FDI对中国就业的数量影响[23-24]和结构影响[25-26]两方面,大部分文献结论认为FDI对中国就业整体或局部产生了正面的作用,并且呈现出对东部地区和第二产业就业促进作用更显著的特征。然而,目前已有的文献仅站在东道国视角讨论中国就业如何受外来资本的影响,而中国OFDI对其他国家的就业影响则较少讨论,仅有部分文献分析了中国在非洲国家投资的就业促进作用[27-28],这与我国长期以来在国际投资中充当被投资者的角色有关,但随着中国近年来迅速成长为重要的国际投资人,中国OFDI对他国的就业效应研究亟需开展。

国别投资的相互作用及其就业效应研究则从内外资本间的挤出或挤入效应角度分析问题,认为影响渠道主要包括金融、贸易和产业转移。金融市场中,由于储蓄水平有限,资本的国内外分配会带来母国和东道国之间的就业波动[29];产品市场中,如果对外直接投资带动了国内物品和劳务出口,则会促进国内投资,反之则会挤出国内投资[30-31];在产业层面,如果对外直接投资表现为产业国际间水平转移,就会产生挤出效应[32],而垂直分工型的对外直接投资则可能由于母国和东道国企业生产活动的互补性而带来挤入效应[33],并且产业类型一体化模式差异也会影响资本的挤入或挤出[34]。基于发达国家经验研究得出的结论大相径庭,发展中国家和转型国家的情况则更多地表现为挤出效应[35-36],主要源于发展中国家的资本稀缺性。国内相关文献主要从实证层面展开分析,部分研究发现,由于受到资本稀缺水平、融资能力和金融市场完善性的影响,OFDI会挤出国内投资[37-38],中国制造业OFDI增速加快导致资本净流出对国内制造业资本形成作用减弱[39];另一些研究则发现,中国OFDI对国内投资产生了促进作用[40],原因可能在于资源、技术寻求和政府支持类海外投资的增长[6,41];也有部分研究认为OFDI对国内投资的挤入或挤出效应因长短期和投资途径不同而变化[42-43],因此其对实体经济和就业的影响较为复杂。

综上所述,已有研究主要存在以下几点不足:首先,基于一国单部门或两部门生产函数构建的模型较难清晰区分部门间投资或投资方向,或者仅将跨国资本作为影响生产技术效率的因素纳入分析框架,有些甚至混淆了跨国投资和“资本净流出”概念,因此在讨论资本流向、投资部门结构及其相互关系的就业效应时存在欠缺。其次,基于MacDougallKemp模型建立的分析框架存在适用性下降的问题,该理论的前提假设是资本流动发生在资本丰富国与劳动力丰富国之间,更适用于解释较早时期美国对华投资的就业效应,然而,随着近年来中国对美投资的持续增长以及中国劳动力市场供求状况的改变,已有分析框架解释能力已显不足。第三,目前关于中国对外投资的母国就业效应研究主要集中在整体效应的评估上,尽管有部分文献开始关注其区域就业结构效应,但并未对行业就业效应进行全面分析。2008年金融危机之后,以美国为代表的主要发达经济体加大力度发展制造业、新型能源和物流产业,跨国资本向这些行业集聚将对中国相关行业就业产生何种溢出效应值得深入研究,因此更需要从产业和行业就业角度进行评估。第四,已有文献多集中在中国国内就业受FDI和OFDI的影响,仅有少量文献探讨了中国对非洲地区投资产生的东道国就业效应,较少讨论中国对美国等发达国家投资的就业影响,因此难以客观评价中国对外投资的实际贡献。

三、理论框架

(一)基础模型

鉴于已有理论框架存在的不足,本文构建一个两国多部门双向投资模型用于解释母国对外投资对自身和东道国就业的整体及行业影响。假设全球由母国M(home country)和東道国S(host country)组成,初始资本总量为K单位,0≤α≤1表示M国占资本总量的比例,因此M国为αK,S国为(1-α)K,m≥0和s≥0分别表示M国和S国对外投资占本国资本总量的比重(当小于1时)或倍数(当大于1时),因此M国对S国的跨国投资为mαK,S国对M国的跨国投资为s(1-α)K。mαK对M国来说即为OFDI,也即S国获得的FDI;s(1-α)K为S国的OFDI,也是M国获得的FDI。因而存在双向国际投资后,全球资本可表示为[αK+s(1-α)K-mαK]+[(1-α)K+mαK-s(1-α)K]=K。

由此可知,M国对外投资对两国就业所产生的影响可能有几种形态:

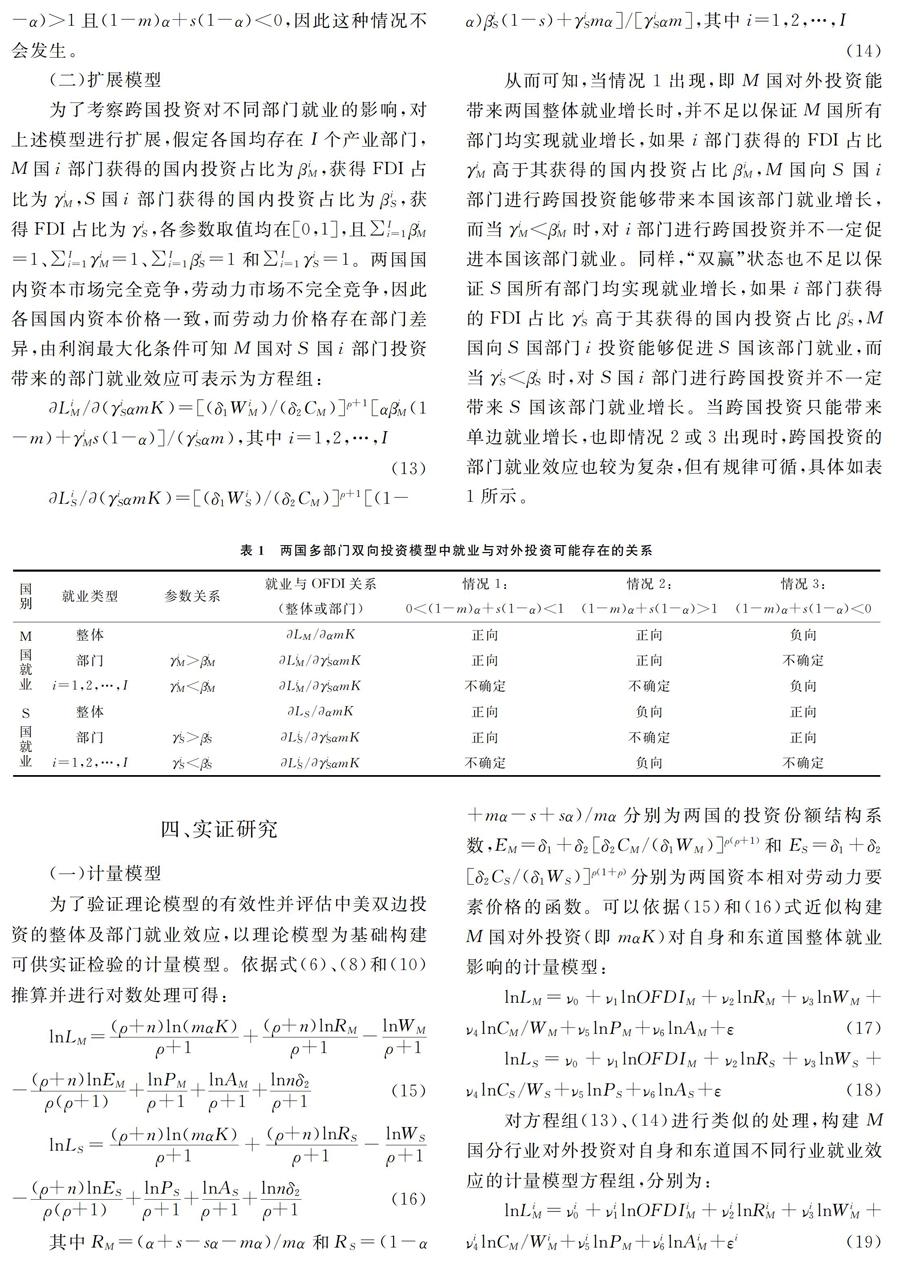

情况1是“双赢”,即M国对外投资增长可能对两国就业都带来正向影响,此时需满足0<(1-m)α+s(1-α)<1,即M国投资本国比重×M国占全球资本份额+S国国际投资比重×S国占全球资本的比重在(0,1)区间内。

情况2是M国对外投资增长带来自身就业增长,但S国就业下降,此时(1-m)α+s(1-α)>1,这意味着M国资本总量占比和/或本国资本用于国内投资份额较高,同时吸收S国投资较多时,M国对外投资可能有助于本国就业增长,而S国就业则可能由于资本流出和吸引外资不足而受到负面影响。

情况3是S国就业增长,M国就业下降,此时需满足(1-m)α+s(1-α)<0,即M国资本总量较低和/或用于本国投资份额较低,同时吸收S国投资也较少时,M国对外投资会导致本国就业下降,而S国则就业增长。

情况4是“双输”,此时需要满足(1-m)α+s(1-α)>1且(1-m)α+s(1-α)<0,因此这种情况不会发生。

(二)数据描述及回归结果

依据历年《中国对外直接投资统计公报》、美国经济分析局(BEA)、美国劳工统计局(BLS)和国际货币基金组织(IMF)数据库等提供的资料整理获得2007—2016年中国与美国的OFDI、FDI、工资、利率和物价水平等面板数据,变量含义和统计特征如表2所示。由于投资因素对就业的影响有时滞,因此通过初步回归后筛选使用就業人数滞后一期对数值作为lnL变量,为避免小时工资数据缺乏导致样本缺失,使用月工资作为衡量工资水平的变量,资本价格以贷款利率来衡量,上述变量均去除了通货膨胀因素。行业投资份额结构系数R的测算需要用到中美两国对外投资存量占本国资本存量的比重、两国资本存量占总体的比重、两国各产业占国内资本存量比重、两国各产业获得FDI的比重等,由于已有统计渠道均未直接提供两国整体和行业资本存量数据,因此使用永续盘存法[44-45]对中美两国整体和分行业资本数据进行了大量测算,以获得R值。同时使用索洛余值法估算中美两国的全要素生产率水平[46],并将其指数化从而获得中美两国可比的lnA变量由于索洛余值法(参数方法)对生产函数形式比较严苛以及单位根问题可能导致伪回归,因此许多文献使用MalmquistDEA指数法(非参数方法)估测,但后者获得的是技术进步的增长率,可以进行时间纵向比较说明两国技术进步速度快慢,但无法比较同一时点上两国之间的技术水平差距,因此本文仍然使用索洛余值法,同时参照了部分基于MalmquistDEA指数法估测的分行业技术进步水平[47-48],以避免重大偏误。

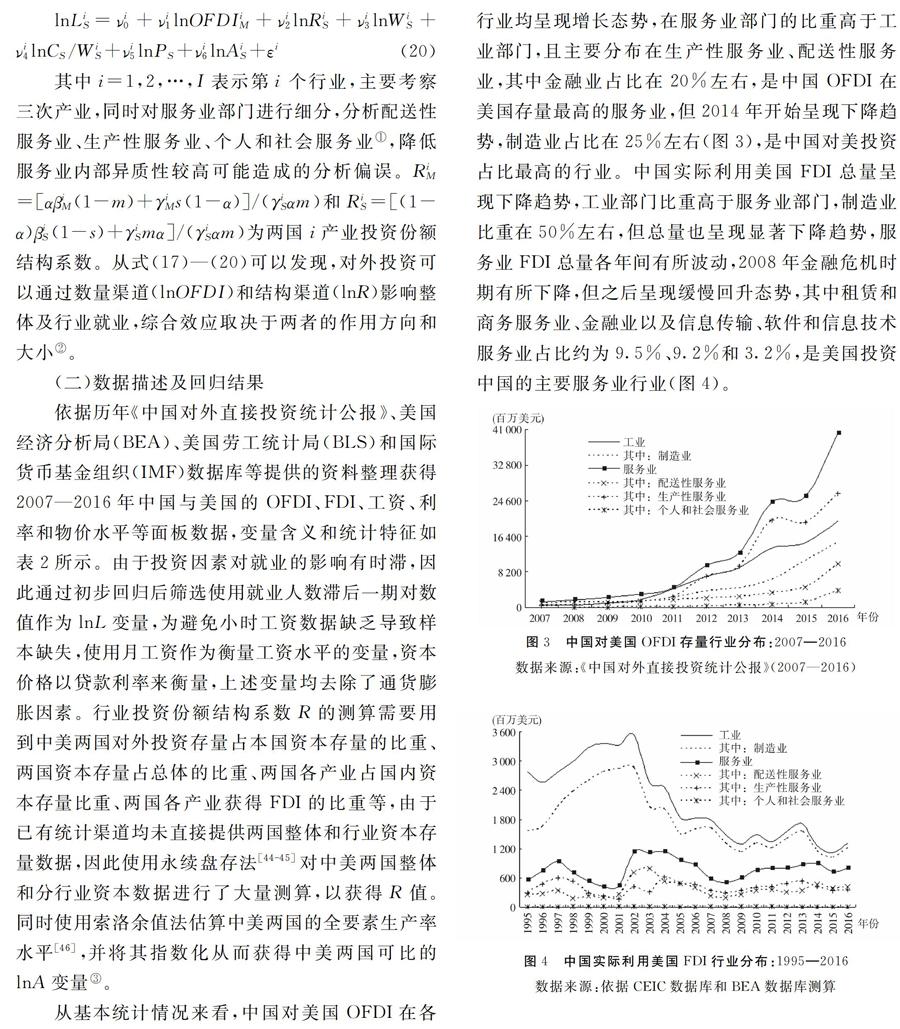

从基本统计情况来看,中国对美国OFDI在各行业均呈现增长态势,在服务业部门的比重高于工业部门,且主要分布在生产性服务业、配送性服务业,其中金融业占比在20%左右,是中国OFDI在美国存量最高的服务业,但2014年开始呈现下降趋势,制造业占比在25%左右(图3),是中国对美投资占比最高的行业。中国实际利用美国FDI总量呈现下降趋势,工业部门比重高于服务业部门,制造业比重在50%左右,但总量也呈现显著下降趋势,服务业FDI总量各年间有所波动,2008年金融危机时期有所下降,但之后呈现缓慢回升态势,其中租赁和商务服务业、金融业以及信息传输、软件和信息技术服务业占比约为9.5%、9.2%和3.2%,是美国投资中国的主要服务业行业(图4)。

鉴于工资和劳动力需求之间可能存在内生性问题,以及残差分布特征并未吻合普通最小二乘法假设,因此不使用OLS方法,而采用面板数据SYSGMM方法,以不同期滞后项作为工具变量进行回归,为避免工具变量的选择偏误,回归分析对工具变量识别不足、过度识别和弱工具变量问题均进行了检验,选用三项检验均显著有效的结论。依据计量模型,将中国和美国分别视为M国,考察两国双边投资对自身和东道国的整体和部门就业影响,具体结果见表3。

美国OFDI每增长1%,能促进中国自身整体的就业增长0.35%,且主要来自配送性服务业和生产性服务业就业的增长;而工业部门则为负效应,并且主要源于结构效应所传递的负向影响。中国对美国投资增长对美国整体就业的数量效应并不显著,但结构效应传递了正面影响,综合就业弹性约为0.28,并且主要促进其工业部门的就业增长,对生产性服务业也具有正面影响,对配送性服务业、个人和社会服务业有微弱的负面影响。

中国对美投资能够带来两国就业“双赢”,这有助于降低国内和国外对中国投资的种种疑虑,但是对中国而言,需要特别关注就业效应在部门间的差异,尤其是中国OFDI对包括制造业、建筑业等行业在内的国内工业部门就业产生了明显的负面影响,且主要源于结构效应的负面作用,这一现象在2008年金融危机以前样本为主的研究中较少出现。其成因来自多方面:首先,伴随中国进入工业化后期,中国国内开始经历投资结构转型,工业部门投资比重进入下行期,投资占比从2012年的44.2%下降至2016年的39.2%,其中制造业比重下降了4.1%,加之供给侧结构性改革“去产能、调结构”政策的持续推进,相关产业的就业吸纳能力下降;其次,从2013年开始,中国加大了产能对外输出的步伐,借助企业“走出去”战略发展海外基础设施、工程建设和制造业投资项目,在帮助中国解决国内产能过剩问题的同时也加速了工业部门的资本流出;第三,2008年金融危机之后,以美国为代表的发达国家推进制造业振兴战略,工业资本回流本国速度加快,加之中国劳动力成本相对优势的下降,外资和国内资本转向成本更低国家的趋势显现,各种效应叠加导致中国工业部门投资份额结构发生转变,影响了该部门就业。2017年12月,美国国会通过了大规模的“减税与就业法案”(Tax Cuts and Jobs Act),大幅度降低了国内经营企业税,同时对美国跨国企业的海外收入和投资征税,很可能进一步促进美国在华资本的回流,影响中国工业部门就业,因此中国需要进行充分预估,综合调整对外投资和国内产业政策,综合运用就业促进政策,应对可能产生的负面就业溢出效应。

(五)美国对中国投资的就业效应

美国对中国投资的就业效应则表现为“单边”增长特征,中国实际利用美国投资每增长1%,能促进中国整体的就业增长0.10%,且主要来自工业部门的就业增长,就业弹性约为0.13;服务业整体的就业效应并不明确,对生产性服务业有正面影响,而对其他类型服务业则为负向。美国对华投资增长对其自身整体就业产生微弱的负面影响,弹性约为-0.09,且主要来自数量效应;其工业部门就业受资本流出的影响也比较明显,弹性约为-0.13,且主要原因在于结构效应传递的负面作用,对配送性服务业和生产性服务业就业则有正面影响。

美国海外投资对母国和东道国就业产生非对称影响,对外投资可能导致“工业部门岗位输出”促使美国在金融危机之后加快产业结构转型步伐,改变对外投资相关政策,这不仅表现在美国国内投资和产业结构回归工业部门,也倾向于吸纳更多发达国家和新兴经济体资本。2009年以来,美国每年吸收的外国直接投资30%以上进入制造业,流向美国制造业的中国资本年均增长率超过100%,明显高于其他行业,并且主要流向计算机和电子产品制造业、交通运输设备制造业、通用和专用机械设备制造业、化学原料和化学制品业、电器机械及器材制造业等对实体经济和就业增长具有重要拉动作用的行业。与东盟国家、澳大利亚和俄罗斯等中国OFDI主要流入国相比,中国资本进入美国能源、农产品等初级产品以及房地产等相关领域的比重明显较低,高新技术服务业相关领域的投资壁垒也较高,而进入美国制造业领域的数量明顯较高。相对初级产品等部门而言,制造业资本具有更高的就业弹性,美国对中国OFDI的选择性吸收从一个侧面反映出美国希望将国内产业发展战略和倾向性的外资利用政策相结合,推动国内实体经济和就业增长,而对于就业贡献相对较小、技术和资源流动性较高的跨国资本则采取谨慎利用甚至排斥的姿态。

五、结论及启示

本文研究发现,对外投资增长能够通过数量效应和结构效应影响母国和东道国就业,就业“双赢”在理论上是可能的,但需要母国和东道国对外投资和国内投资结构保持合理比例,并且即使在“双赢”的状态下,也可能出现行业间就业增长非均衡。2007—2016年中美双向投资面板数据分析表明,中国对美国投资能够实现就业“双赢”,一方面促进国内整体就业增长,综合就业弹性约为0.35,另一方面也推动美国整体就业增长,综合就业弹性约为0.28,但分行业就业效应并不一致,对中国国内工业部门为负效应,而对美国工业部门就业则为正效应。美国对中国投资的就业效应呈现“单边”增长特征,中国实际利用美国FDI对中国国内的就业弹性为0.10,而对美国就业则有负面影响,弹性为-0.09。上述研究发现有一定的政策启示:

首先,中国需要密切关注OFDI增长对国内部分产业的负面就业影响,防治投资结构变化带来的失业问题。中国OFDI对国内就业带来正面影响,但同时伴随着工业部门、个人和社会服务业部门就业效应为负的特征,并且结构效应在多数情况下传递了负向影响。中国在推进“去产能”和“产能输出”等结构调整政策的过程中,需要特别关注从“资本净流入”转变为“资本净流出”可能带来的失业问题,需要综合运用人力资源培训政策、拓展国际劳务合作等渠道,将对外投资战略与劳动力市场政策相结合,积极发挥后者在防治失业中所起的作用。

其次,借鉴美国的制造业振兴战略,提升国内产业结构调整政策与新时期对外开放战略的匹配性。中国OFDI大规模增长助推了正处制造业重振期的美国实现就业增长,这表明有选择地利用和有目的地促进外资配合本国产业发展战略对于一国实体经济和就业增长十分关键。对于正处供给侧结构性改革时期的中国而言,资本总量不再成为发展的主要瓶颈,中国有更宽裕的空间对来自不同国家和行业的外来资本进行选择,应该制定有利于经济提质增效的引资政策,有选择地利用外资优化产业结构,帮助中国就业实现稳中求进和质量提升。

第三,持续、全面、客观评估中国OFDI的国内外就业效应,降低外界对中国资本的偏见,提升国际影响力。中国对外投资有效促进了美国就业增长,对金融危机以来美国经济复苏起到了推动作用,表明我国新时期对外开放战略能够创造互利共赢局面。然而,随着未来全球经济的进一步回暖,中国资本与其他国家资本的竞争趋势将逐步显现,可能会带来国别间和产业间就业发展的不平衡,因此需要对中国OFDI的就业效应进行持续评估,这不仅关系着中国国内劳动力市场的健康发展,也是降低大国间经贸摩擦,减少产业政策负面就业溢出效应的客观需要。

参考文献:

[1] Jasay A E. The social choice between home and overseas investment [J]. The Economic Journal, 1960, 70(277): 105-113.

[2] Blomstrom M, Kokko A. Home country effects of foreign direct investment: evidence from Sweden [R]. NBER Working Paper No. 4639, 1994.

[3] Konings J, Murphy A. Do multinational enterprises substitute parent jobs for foreign ones? Evidence from European firm level panel data [R]. CEPR Discussion Paper No. 2972, 2001.

[4] Eckel C. Labor market adjustments to globalization: unemployment versus relative wages [J]. North American Journal of Economics & Finance, 2003, 14(2): 173-188.

[5] Federico S, Minerva G A. Outward FDI and local employment growth in Italy [J]. Review of World Economics, 2008, 144(2): 295-324.

[6] You K, Solomon O H. Chinas outward foreign direct investment and domestic investment: an industrial level analysis [J]. China Economic Review, 2015, 34: 249-260.

[7] Mariotti S, Mutinelli M, Piscitello L. Home country employment and foreign direct investment: evidence from the Italian case [J]. Cambridge Journal of Economics, 2003, 27(3): 419-431.

[8] 余官勝, 王玮怡. 对外投资与母国国内就业: 理论与中国的实证研究 [J]. 北京工商大学学报(社会科学版), 2013(3): 14-19.

[9] 刘海云, 廖庆梅. 中国对外直接投资对国内制造业就业的贡献 [J]. 世界经济研究, 2017(3): 56-67.[ZK)]

[10] [ZK(#]姜巍. 中国OFDI国内就业的总体效应与产业差异实证 [J]. 统计与决策, 2017(23): 149-152.

[11] 柴林如. 中国对外直接投资对国内就业影响分析 [J]. 河北经贸大学学报, 2008(3): 55-58.

[12] 李磊, 白道欢, 冼国明. 对外直接投资如何影响了母国就业?——基于中国微观企业数据的研究 [J]. 经济研究, 2016, 51(8): 144-158.

[13] 张海波, 彭新敏. ODI对我国的就业效应——基于动态面板数据模型的实证研究 [J]. 财贸经济, 2013(2): 101-111.

[14] 蒋冠宏. 我国企业对外直接投资的“就业效应” [J]. 统计研究, 2016, 33(8): 55-62.

[15] Macdougall D. The benefits and costs of private investment from abroad: a theoretical approach [J]. The Economic Record, 1962, 36(73): 13-35.

[16] Kemp M C. Foreign investment and the national advantage [J]. The Economic Record, 1962, 38(81): 56-62.

[17] UNCTAD. The world investment report 1994: transnational corporation, employment and the workplace [R]. New York and Geneva: United Nations Publication, 1994.

[18] Crino R. Employment effects of service off shoring: evidence from matched firms [J]. Economics Letters, 2010, 107(2): 253-256.

[19] 郑月明, 董登新. 外商直接投资对我国就业的区域差异与动态效应——基于动态面板数据模型的分析 [J]. 数量经济技术经济研究, 2008(5): 104-113.

[20] Williams D. Explaining employment changes in foreign manufacturing investment in the UK [J]. International Business Review, 2003, 12(4): 479-497.

[21] Misun J, Tomsik V. Does foreign direct investment crowd in or crowd out domestic investment? [J]. Eastern European Economics, 2002, 40(2): 38-56.

[22] 王剑, 张会清. 外国直接投资对中国就业效应的实证研究 [J]. 世界经济研究, 2005(9): 15-21.

[23] 杨扬, 余壮雄, 王美今. FDI对中国就业效应的检验 [J]. 经济学家, 2009(5): 5-14.

[24] 钟辉. FDI对中国就业影响的动态分析 [J]. 世界经济研究, 2005(12): 11-15.

[25] 张二震, 任志成. FDI与中国就业结构的演进 [J]. 经济理论与经济管理, 2005(5): 5-10.

[26] 刘辉群, 卢进勇. 国际直接投资的就业结构效应研究——基于东道国视角 [J]. 国际贸易问题, 2009(9): 74-79.

[27] 任培强. 中国对非洲投资的就业效应研究 [J]. 国际经济合作, 2013(5): 61-65.

[28] 张淑莹. 我国直接投资对非洲就业的影响研究 [J]. 经营与管理, 2017(12): 69-72.

[29] Hufbauer G C, Adler F M. Overseas manufacturing investment and the balance of payments [J]. Resources Policy, 1968, 28(1): 27-37.

[30] 张纪凤, 黄萍. 替代出口还是促进出口——我国对外直接投资对出口的影响研究 [J]. 国际贸易问题, 2013(3): 95-103.

[31] Hejazi W, Pauly P. Motivations for FDI and domestic capital formation [J]. Journal of International Business Studies, 2003, 34(3): 282-289.

[32] Herzer D. Outward FDI and economic growth [J]. Journal of Economic Studies, 2013, 37(5): 476-494.

[33] Desai M A, Foley C F, Jr Hines J R. Foreign direct investment and the domestic capital stock [J]. The American Economic Review, 2005, 95(2): 33-38.

[34] Braunerhjelma P, Oxelheimb L, Thulinc P. The relationship between domestic and outward foreign direct investment: the role of industryspecific effects [J]. International Business Review, 2005, 14(6): 677-694.

[LL]

[35] Goh S K, Wong K N, Tham S Y. Does outward FDI matter in international trade? Evidence from Malaysia [R]. Munich Personal RePEc Archive Working Paper No. 39715, 2012.

[36] AlSadig A J. Outward foreign direct investment and domestic investment: the case of developing countries [R]. International Monetary Fund Working Paper No. 1352, 2013.

[37] 宋林, 謝伟. 对外直接投资会挤出国内投资吗: 地区差异及影响机制 [J]. 亚太经济, 2016(5): 106-112.

[38] 綦建红, 魏庆广. OFDI影响国内资本形成的地区差异及其门槛效应 [J]. 世界经济研究, 2009(10): 53-58+88-89.

[39] 刘海云, 聂飞. 中国制造业对外直接投资的空心化效应研究 [J]. 中国工业经济, 2015(4): 83-96.

[40] 宫汝凯, 李洪亚. 中国OFDI与国内投资: 相互替代抑或促进 [J]. 经济学动态, 2016(12): 75-87.

[41] 辛晴, 邵帅. OFDI对国内资本形成的影响——基于中国省际面板数据的经验分析 [J]. 东岳论丛, 2012(10): 135-139.

[42] 杨平丽, 张建民. 企业对外直接投资对国内投资的影响——来自中国工业企业数据的证据 [J]. 中国经济问题, 2017(3): 101-112.

[43] 余官胜, 杨文. 我国企业对外直接投资是促进还是挤出国内投资——影响机理与实证检验 [J]. 国际商务, 2014(6): 88-96.

[44] 田友春. 中国分行业资本存量估算: 1990—2014年 [J]. 数量经济技术经济研究, 2016(6): 3-21.

[45] 雷辉, 潘欣. 中国分行业资本存量的测算及行业间投资效率比较分析: 1990—2014 [J]. 上海对外经贸大学学报, 2016(6): 40-52.

[46] 黄勇峰, 任若恩. 中美两国制造业全要素生产率比较研究 [J]. 经济学(季刊), 2002(4): 161-180.

[47] 王美霞. 中国生产性服务业细分行业全要素生产率异质性与影响因素研究 [J]. 经济经纬, 2013(3): 75-79.

[48] 周燕, 蔡宏波. 中国工业行业全要素生产率增长的决定因素: 1996—2007 [J]. 北京师范大学学报(社会科学版), 2011(1): 133-141.

[49] 詹婉荣, 于海. 相关系数的传递性 [J]. 大学数学, 2013(1): 91-94.[ZK)]

责任编辑、校对: 郑雅妮