构建理实一体化的中职会计专业教学模式

2018-10-29张瑞芬

张瑞芬

基于中职学校生源的实际情况,为提高会计专业教学质量,应实施理实一体化的教学模式。本文通过教学成绩统计和就业跟踪对比,证明理实一体化教学模式能很好地满足中职教育人才培养目标的实现,是行之有效的教学方法。

一、中职生现状和教学模式选择

近年来,进入中等职业学校的学生学习基础及能力较差,而这些学生在初中阶段就没有很好地掌握好学习方法,面对与中学不完全相同的新的学习环境和要求,有相当一部分学生在屡次的考试失败后,因怀疑自己能力不如别人而丧失自信心,对专业学习逐渐丧失了兴趣,甚至产生强烈的厌学心理。而同时会计专业传统的教学模式是将教学分为理论教学与实践教学两部分进行,这种模式将二者截然分开,理论和实践严重脱节,学生所学的知识不能及时转化为技能,不能学以致用。教学实践告诉我们:传统教学模式固有的育人目标克隆式、教学过程机械式、教学方法灌输式的弊端已越来越不适应中职教育的发展,尤其是理论枯燥的会计专业。在这种情况下,选择什么样的教学方法使教学效果更好,更有利于体现职业教育的特点,更适合中等职业学校会计专业教学一直是笔者不断思考的问题。笔者认为:“理实一体化”教学模式能很好地满足中职学校学生特点,更助于中职教育人才培养目标的实现,是行之有效的教学方法。相比过去传统教学法,实施“理实一体化”教学模式,班级课堂气氛空前活跃,学生反映良好,所讲授知识点更易被学生理解和接受。

二、“理实一体化”教学模式的构建

1.准备阶段

准备阶段要准备三项内容:一是教材,现在大部分教材都不符合理实一体化教学模式,所以教师需要根据经验将理论教材和实训教材有机结合编写校本教材,教材要注重实用性和可操作性,强调学生的实践技能、技巧的培养,理论知识应服从实践教学的需要,要求理论浅显易懂、简洁明了,使教材成为实践性、实用性教材。二是授课计划,教师要以教学大纲或课程标准为依据,編写符合理实一体化教学需求的授课计划,不再区分理论教学单元和实验实训教学单元,将课堂理论授课和实训课有机地融合在一起。三是实训材料,根据教学计划准备实训材料。

2.实施阶段

“理实一体化”教学模式的关键在于理论与实践穿插进行,如何将两者有机融合,在备写教案和教学实施过程中都要充分体现。在备教案时遵循理论知识的讲授以“必需、够用”为原则,强调“实用、适度”,技能训练则强调科学、规范及创新能力,教学实施中笔者针对不同班级学生的特点,采用了大量的行动导向教学方法,例如,案例教学法、任务驱动法、分组教学法、情景体验法等,利用这些方法的有机组合,将教学内容连成顺畅的教学思路。

以课题《短期借款》为例,教学思路设计如下:

步骤一:全班学生分为8组,每组选定一名学生为组长,负责该组发言及整理答案提交,在各组台面都放有关本次授课内容的资料及原始凭证、记账凭证等,各组在提交答案或完成任务后视情况给予加分,成绩按比例列入平时成绩,得分最高组将得到翻倍加分奖励。

步骤二:创设情景:作为企业财务经理,企业因流动资金短缺,急需一笔短期资金采购材料,有什么方法解决问题?各组纷纷提出解决方案,引入短期借款概念及分类等理论知识,PPT展现,同时展现一些文件及原始凭证,让各组去选择那些是向银行申请短期借款所需资料及凭证。

步骤三:由1至4组扮演企业财务部,任务是填写及提交向银行申请短期借款所需资料及原始凭证。由5至8组扮演银行放贷部,任务是审核所提交的资料、凭证是否准确无误,并发放贷款。

步骤四:创设情景:企业收到银行贷款批复后根据什么原始凭证进行账务处理,而且如何进行账务处理,引入到短期借款账务处理理论讲授,PPT展现,同时布置任务,5至8组的任务是利用原始凭证填制记账凭证,1至4组的任务是审核记账凭证。

步骤五:创设情景:借款要支付利息,如何计算利息并进行账务处理,引入借款利息处理理论讲授,PPT展现,同时布置任务,1至4组的任务是利用原始凭证填制记账凭证,5至8组的任务是审核记账凭证。

步骤六:创设情景:借款到期,如何归还借款并进行账务处理,引入借款归还处理理论讲授。布置各组任务是,利用原始凭证填制记账凭证,由科任老师审核。

步骤七:归纳总结本次课所用到的会计资料及账务处理内容。

步骤八:整理所有原始凭证及记账凭证内容登入有关账页,各组以组为单位提交一份包括原始凭证、记账凭证及账页在内的会计资料。

步骤九:完成课堂教学内容,布置拓展任务:资金不足除了向金融机构贷款外,还有什么方案筹措呢?列出所提供方案所涉及资料及凭证。

本次课将多种教学方法有机结合,理论与实践相互交替,打破传统教师不离开“三尺讲台”,“我讲你听,我问你答,我写你抄”的“板书+讲解”教学方法,造成学生 “你说我睡,你问我忘,你写我抄”被动地学习的教学模式。本次课在课堂活跃气氛中,学生不但容易理解申请借款,计算借款利息,归还借款的流程,而且掌握所要提交资料及有关原始凭证、记账凭证及账页的处理,学生反映良好,印象深刻。

3.评价阶段

在课程教学完成之后要进行教学评价,教学评价不仅要注重学生学习知识的结果,更要注重学生分析问题、解决问题和探索知识的活动过程,“理实一体化”教学模式和以往的教学模式有很大的不同,教学评价也不能以一次考试成绩作为考评的主要依据。笔者认为对会计专业课程实行过程考核和项目任务综合考核相结合比较适合,即平时考核与期末考核相结合,理论考核与实际操作考核相结合,个人考核与小组考核相结合,学生评价与教师评价相结合的全过程考核方法和考评标准。有一个全面的评价标准,既提高学生的学习兴趣,也促进学生重视实务操作,从多方面发展和创新。

三、“理实一体化”教学模式实施效果

1.激起学生的学习兴趣,提高教学质量

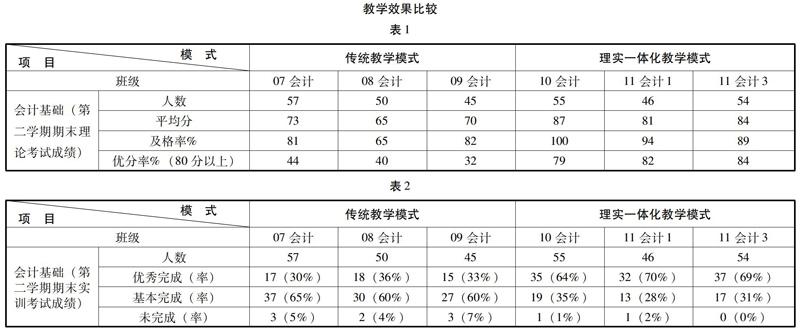

经过对“理实一体化”教学模式的研究和实施,其教学效果是明显的。笔者对所任课班级进行了比较,如下表1,表2所示。

2.提高学生实践技能,培养就业竞争力

根据学校招生就业科对学生就业情况跟踪调查,在传统教学模式下会计专业毕业生实际从事会计行业(包括会计岗位、出纳岗位、统计岗位、仓管岗位等)工作人数不多,主要原因是实践技能达不到企业的要求或学生没有信心去应聘会计行业工作,他们大部分从业非会计行业工作,例如当销售员、生产工人等,见表3。在理实一体化教学模式下,他们都敢于应聘会计行业的岗位,也无惧面试时企业要求现场实际操作,大大提高他们应聘的竞争力,上岗后也得到企业对他们能力的赞扬和肯定。

3.提升教师的业务能力和教学水平

“理实一体化”教学模式下,教学质量的提高关键取决于教师水平,它要求教师既为讲师又为技师;既要有系统的理论知识,又要有丰富的实践指导经验;既要能组织整个教学活动,又要能管理实训材料设备,所以对教师的要求高,教师的压力、工作量大,也锻炼、培养了教师,促使教师努力钻研业务,苦练操作技能,提高教学水平。

责任编辑 何丽华