论企业全面预算管理的应用

2018-10-17李芳王莉莉

李芳 王莉莉

摘要:随着国家大众创新,万众创业的号召以及互联网信息时代的发展,大家都将目光转向中小企业及智能服务产业而忽视了传统生产企业的发展,使得类似于华能集团这种电力生产大型企业举步维艰。为了能够振兴企业发展,本文主要根据华能集团对全面预算管理应用进行的分析研究,围绕企业运行及实际运用情况从战略定位、信息化数据更新、预算控制、激励机制等几个方面提出了完善全面预算管理的建议,为华能集团更好的运用全面预算管理体系提供借鉴。

关键词:全面预算;预算控制;信息化预算

中图分类号:F275 文献识别码:A 文章编号:1001-828X(2018)018-0154-02

一、全面预算管理相关理论综述

全面预算,是指企业对一定时期的经营活动、投资活动、筹资活动等做出的预算安排。全面预算是由经营预算(业务预算)、资本预算、财务预算等一系列预算组成的相互衔接和勾稽的综合预算体系。

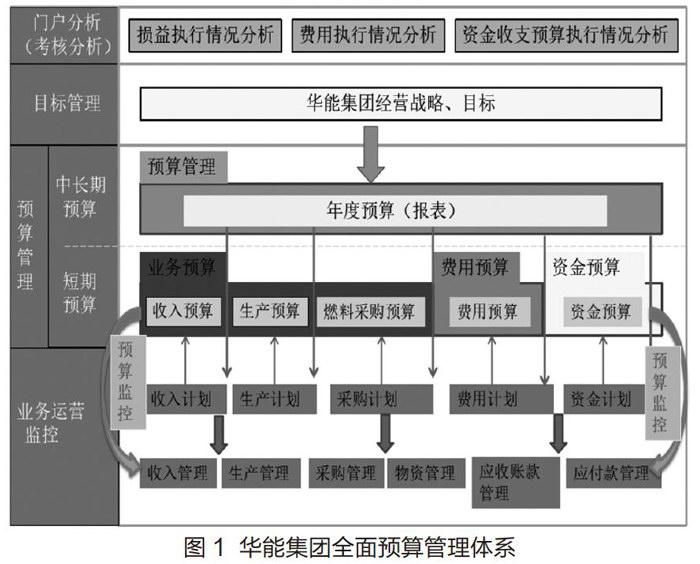

结合华能集团进行全面预算管理应用优化整合绘制出较为适用华能集团经营状况的全面预算框架体系为:

全面预算管理在企业中起到掌控全局,指引方向的作用,是企业进行内部控制防范风险的重要手段,是企业发展战略及经营目标相融合的有效方法,并且能够合理配置企业资源,便于企业提高经济效益。企业通过编制全面预算能够合理的配置资源,减少不必要的资源损耗进而降低成本,达到提高经济效益的作用。

二、华能集团全面预算应用现状

中国华能集团公司是中国五大发电企业之一,注册资本200亿元人民币,主要经营业务是电源的投资、建设、经营和管理,组织电力(热力)的生产和销售,信息、交通运输、新能源、环保、贸易、燃料等相关产业、产品的投资、建设和生产经营。在2000年就潜在的推行了预算管理控制,在此不断探索研究过程中,取得了显著的成效。建设独立于各部门之外的预算与综合计划部,建立平衡计分卡系统等。

三、全面预算应用常见问题

(一)经营模式信息化更新不及时

按照2015年中央纪委监察部网站中公布的取得巡视组对华能集团监察所查出的违规借贷、违规捐赠等问题,其中北方公司涉嫌存在企业间的非法借款1.06亿元,非正规合法渠道对外捐赠146.48亿元,曹妃甸公司涉嫌违反规定购买其他金融产品1.4亿元,宁夏公司非正规对外捐赠资产2000万元,此外并对多个资金问题认定了数名主要责任人、次要责任人和一般责任人。从此案例中可以发现出现这些问题的主要原因是信息不对称所造成的。集团公司对其分、子公司的运营管理与投资管理没有进行实时监控,北方公司在企业间违规借贷可以看出集团公司对全面预算管理中的资金预算管理不到位,领导层或者管理层和基层员工之间掌握的基本信息程度有所不同,因此基层员工往往在编制预算程序上不是特别了解,在此情况下,影响了全面预算目标的实现,更容易引发工作人员在编制执行过程中的道德风险和逆向选择的问题。

(二)预算控制不连贯

全面预算管理的全过程是指从事先预算控制、事中管理控制到事后考评反馈的闭环管理。经2015年中央第七巡视组对中国华能集团公司开展的专项巡视核查,甘肃公司在没有经过集团批准之下,于2009-2012年曾4次违规由邵寨煤矿进行矿产勘察并支付价款,共计5.37亿元,违背了集团公司在资产投资管理方面的规定和权限审批程序。从中可以看出这些问题的产生原因是集团内部对其分、子公司的控制力度与控制方法不全面、不到位,使得甘肃公司在审批程序上出现漏洞。此次巡视整改解决了诸如公车管理、招投标、执纪问责等一些难以解决的历史遗留问题,但是对于这些问题只是在巡视组监督下暂时解决,并没有从根本上解决,这就给公司留下了还会有相似问题重蹈覆辙的可能性以及风险点。

(三)企业战略与经营目标不能完全匹配

2018年1月30日中国证券报——中证网发表了一篇《多地电煤库存告急四大发电集团联合上书发改委》的文章,内容是华能集团、大唐集团、华电集团和国电投集团四大发电集团联名向发改委提交的,此篇报告中表示,作为煤炭的下游用户,燃煤价格与火力发电企业的成本息息相关。目前燃煤电厂面临保供风险,受煤价提高影响,部分燃煤火电厂资金链断裂,即将面临资金无法满足煤炭需求的风险。

由此反映了全面预算管理对于是企业战略领导起到指导作用,是有效实施并实现企业发展战略的重要手段。脱离集团战略目标与发展状况编制流于形式的全面预算管理,会使经济活动易形成短视,短时间的预算指标与集团发展战略目标产生矛盾,两者之间难以衔接,无法起到全面预算管理控制的作用。

四、全面预算应用对策

(一)信息化下达到数据实时共享

全面预算管理中执行与监控主要是对预算的执行情况进行实时了解,并及时向对应上级管理者汇报。针对华能集团对子公司预算控制所出现的问题,建议集团公司在信息共享与全面预算管理控制方面加强重视,争取达到信息对称,避免集团公司因距离问题而难以管控子公司,带来各方面隐患。为了得到各子公司业务的准确数据,编制好全面预算,可以购买统一信息系统软件并将集团公司与子公司的信息数据建立在相同的信息系统上。再通过各个具体业务对应的信息集成,解决各自不同业务信息与全面预算管理之间的数据实时共享与快速输送,以及对各不同层级之间全面预算情况的动态统计两大问题。从总体来看,各层级部门之间的信息数据存储于同一信心平台,只要发生预算数据变化,集团总部就能获取各个子公司电厂里的各级部门数据,同时也能够实时共享日常生产经营活动发生费用额。

(二)完善预算管理体系

为了使华能集团更好地进行全面预算管理,在弹性预算体系的基础上应结合零基预算、滚动预算,逐渐推出柔性预算理念。在完善预算管理体系时,应进一步整理预算管理框架,分析调整并提出以下建议。

1_建立健全完善的內部管理制度,保证预算管理执行到位和落实。只有通过建立健全企业的相关规章制度,将全面预算管理落实到底。只有在完善的内部控制制度和全面预算管理下,企业才能更好地发展,员工才能在自我约束的环境下工作。

2.落实各自职责,推动全面预算管理的执行。全面预算管理的全面性要求企业各部门、各层级之间的相互配合与协作。

3.以全面预算管理为主线,确保全面预算的真正执行。企业内部各职能部门应遵循预算管理经济活动,以全面预算管理为中心,引导企业经营活动有序进行,实现企业的发展目标。

(三)以企业发展战略为起点编制预算

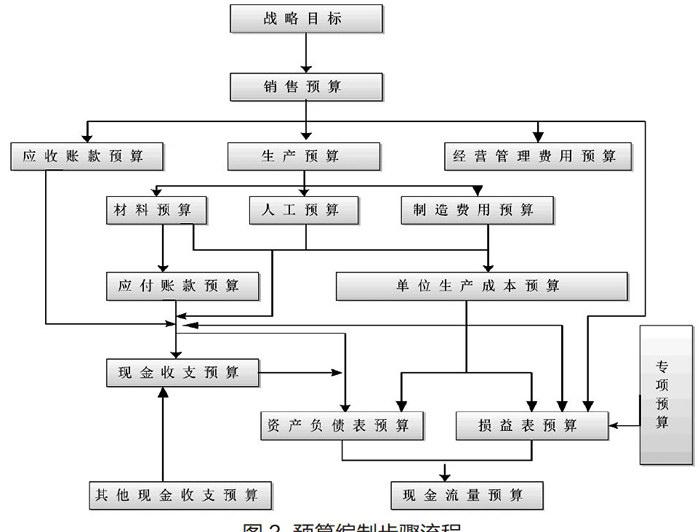

一个企业应有明确的发展战略定位,全面预算管理应根据企业的发展战略目标进行控制管理。建立与本企业相符合的全面预算管理方式。面对集团的发展战略与经营发展方向背道而驰或不能更好的相匹配时,集团应该针对企业发展战略与现有的经营方向进行分析,从全面预算的编制上开始进行改变,也就是“从根源出发”,并切合集团发展战略。同时在预算编制过程中,编制流程也是至关重要的。

针对全面预算的要求及目的,绘制出具体步骤。如图3所示。根据全面预算编制流程,在全面预算编制和全面预算分析过程中,尤其是对目标预算模拟情况的分析,可以评估出不同职能部门的战略目标制定的合理性和预算执行的合理性。在预算审查、平衡的过程中,一般会将企业的总体战略和总体预算目标作为平衡点,通过调整相关职能部门的战略定位和预算目标,使全面预算管理达到企业预期要求。

五、结语

综上所述,华能集团在进行全面预算管理的过程中发现很多问题,只有以集团实际的发展情况为基础,与全面预算管理相融合,同时再结合内部控制制度,才能将企业推向良性长远发展。本文借助华能集团对全面预算管理的应用进行分析,寻找存在的问题或漏洞,并结合企业的运行情况做出一定的调整建议,为下属分、子公司能够有效的降低发电成本,提高企业的劳动生产率,同时将集团本部与下属公司关联起来,起到了更好的管理作用,从而提升企业的效益。因此,在企业中推行使用全面预算管理系统具有重要意义。