人民币外汇市场压力及其影响因素研究

——基于LT-TVP-VAR模型的实证分析

2018-10-17彭玉镏康文茹

彭玉镏 康文茹

一、引言

自2015年 “8·11”汇改至2016年年底,人民币汇率持续单边贬值,CNH与CNY的汇差一度达到1 500个基点,外汇储备跌至接近3万亿,资本大量外流,央行为了控制单边大幅贬值对国内经济的冲击,相继采取了一系列举措:2015年12发布CEFTS(人民币汇率指数),加大了汇率参考一篮子货币的力度;对短期资本流出进行强监管;2016年2月、2017年5月在人民币汇率中间价形成机制中引入“一篮子货币汇率变化”“逆周期因子”。

虽然这次人民币单边大幅贬值已经得到了根本控制,但人民币汇率市场化是未来改革的方向,人民币汇率波动将成为常态,因此分析人民币外汇市场压力及其影响因素对于完善人民币汇率形成机制以及汇率预期管理具有现实意义。外汇市场压力是监测外汇市场失衡的重要指标之一,本文首先在参考国内外研究方法的基础上,测算出我国EMP(外汇市场压力),并评估我国外汇市场失衡程度,然后采用LT-TVP-VAR(具有门限的时变参数向量自回归模型)进行10 000次蒙特卡罗模拟,分析EMP与中美利差、M2增长率、人民币汇率预期、GDP、通货膨胀的动态相互关系,该方法有效地解决了各个变量的结构突变、门限、参数时变等特征,结果更接近现实。

二、外汇市场压力及其影响理论分析

外汇市场压力 (Exchange Market Pressure,EMP)概念首次由 Girton和 Roper(1977)[1]提出,并将EMP定义为外汇储备变化率和汇率变化率之和,认为国内货币市场的失衡是通过汇率的变动和外汇储备的变动,或者两者的共同变动来释放。Younus(2005)[2]指出,外汇市场压力可以反映货币市场失衡程度。因此,准确客观地对EMP(外汇市场压力)测算,不仅可以为货币当局提供预警指标,也为政策的制定和汇率制度改革提供决策依据。

自EMP概念提出以来,国内外学者对EMP的测算、EMP与货币政策之间的关系以及利用EMP界定和识别货币危机等方面进行了大量研究。Weymark(1995,1997a,1997b )[3-5]对 Girton 和 Roper(1977)[1]的模型进行了改进,推导出具有理性预期的小型开放经济体的EMP计算方程式和中央银行干预程度计算方程式。由于他们的模型基本参数都是通过模型推导而来,因此被定义为模型依赖型EMP。由于模型依赖法对模型的假设条件要求过多,且参数固定不符合现实,不能反映市场变化,所以模型依赖型EMP逐渐被模型独立型EMP计算法代替。模型独立型EMP始于Eichengreen等(1995)[6],该EMP模型由汇率百分比变化、国内外外汇储备百分比变化之差和国内外利率之差线性组合而成,参数具有时变性。由于Eichengreen等(1995)[6]模型的参数可能会出现比较大的异常值,之后 Sachs 等 (1996)[7]、Kaminsky 和 Reinhart等(1997)[8]、Stavarek (2005,2007,2010)[9-11]相继对 Eichengreen (1995)[6]的模型进行了改进。

国外学者基本上把EMP(外汇市场压力)测算和影响因素分开来研究,EMP的构成要素主要有汇率变动率、外汇储备变动率、利率变动率,影响因素有通货膨胀、国内储蓄率、外汇储备等。关于影响因素的代表性研究有 Feldkircher和 Horvath (2014)[12],Aizenmant和 Hutchison (2012)[13]、Klaassen 和 Jager(2011)[14]等。

我国学者对人民币EMP的研究,基本是沿用国外的分析方法,并结合我国国情进行实证研究。朱杰(2003)[15]、卜永祥 (2009)[16]、周兵等 (2012)[17]采用模型依赖型EMP对人民币外汇市场升值压力进行了测试,陈娟等 (2011)[18]、胡利琴等 (2014)[19]采用模型独立型EMP进行了实证分析,郭立甫(2014)[20]采用结构方程模型中的多指标多原因(MIMI)模型同时测算了人民币EMP(外汇市场压力)和影响因素。

基于国内外研究成果,本文主要从研究方法上对以下几个方面加以改进:

首先,量化分析我国外汇市场EMP。本文采用模型独立型EMP测算法,因为该方法更适合我国不断完善中的经济体制、参数不稳定的特点。

其次,首次采用包含潜在门限的时变参数向量自回归模型 (LT-TVP-VAR),实证分析2000年至2017年5月中美利差、汇率预期、货币政策、GDP、通货膨胀对EMP(外汇市场压力)的影响。我国经济一直处于转轨发展的过程中,而发展的阶段性极可能导致数据生成过程存在结构突变现象,而LT-TVP-VAR模型通过时变的系数矩阵和协方差矩阵,能有效捕捉经济中结构性变化,同时识别变量之间影响关系的门限效应,防止夸大因素的作用,并克服区制转移方法的跃迁特征。

最后,利用时变脉冲响应函数分析在不同滞后期下EMP与宏观经济变量之间相互冲击后的动态关系,从而判断宏观经济变量短、中、长期对EMP的影响,且具有门限、时变性、动态性的参数更接近现实,从而可以更有效地衡量宏观政策变量对EMP的冲击。

三、模型和数据说明

(一)EMP模型和数据

由于我国利率和汇率传导并不通畅 (陈创练等,2017[21]),因此EMP构成要素中不包括利率变动率,仅包括外汇储备变动率和汇率变动率两项。模型中要素权重设定参考Stavarek(2010)[11]方法,因为该方法在对欧洲国家的EMP计算和危机预警上表现良好而被广泛使用。

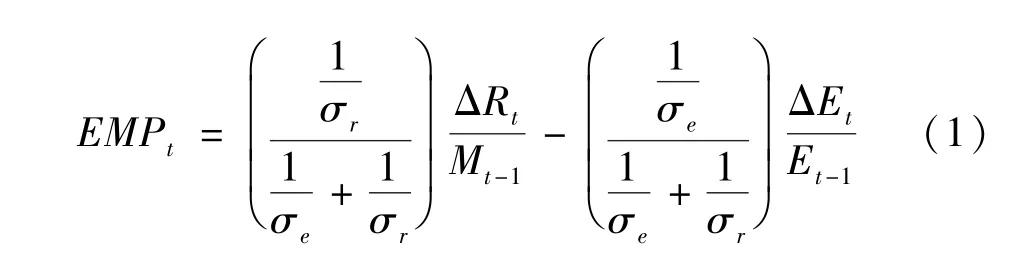

考虑到对货币升贬值压力的思维习惯,本文用EMP为正表示升值压力,EMP为负表示贬值压力,因此将 Stavarek (2010)[11]的 EMP的构成进行了负向转化,并去除利率变动率,得到如下EMP表达式:

其中,R为外汇储备,通过当月人民币兑美元汇率转换成以人民币为单位;E为直接标价法下人民币名义汇率;σe和σr分别是人民币名义汇率变动率和外汇储备变动率的标准差;M为基础货币,等于国内信贷和外汇储备之和。

该模型采用2000年3月至2017年5月的月度数据,数据均来自wind数据库。

(二)LT-TVP-VAR模型和数据

自 Sims (1980)[22]提出 VAR 模型以来,VAR模型在宏观经济计量中有着广泛的应用。与早期结构性模型相比,VAR模型向非线性、变参数方向发展,代表性模型有 Cogley和 Sargent (2005)[23]向量自回归模型 (Time-Varying Parameter Vector Autoregression,TVP-VAR),但该模型对新信息冲击的方差设置为恒定的。 Primiceri(2005)[24]通过把随机波动引入结构向量自回归 (S-VAR)模型,使得原有模型的系数和协方差矩阵均产生了时变性,将模型拓展成带有随机波动的时变参数向量自回归(TVP-SV-VAR)模型,为分析宏观变量之间影响的时变特征提供了有效的途径。Nakajima和West(2013)[25]提出了包含潜在门限的时变参数向量自回归模型 (LT-TVP-VAR模型),在保留时变参数的同时,克服TVP-SV-VAR模型的过度拟合问题,能够有效识别变量间作用机制的结构性变化,从而减小协方差矩阵的估计误差,提高了模型估计结果的稳健性。

由于我国货币政策调控、汇率预期和宏观基本经济走势都存在一定阶段型特征,研究中不仅要考虑结构突变,还要考虑变量间的非线性关系,以及变量传导机制可能出现的不稳定问题。传统带有随机波动的TVP-VAR模型可能会放大经济结构变化时的冲击,从而增大样本协方差矩阵的估计误差,本文选用含有潜在门限的时变系数向量自回归模型 (LT-TVP-VAR模型)进行参数估计,可以通过对比不同时点上变量相互冲击的脉冲反应,为相关政策制定提供参考。根据 Nakajima和 West(2013)[25]的研究显示,LTTVP-VAR模型可以对较少样本量的数据有更好的模拟效果,但由于该模型的贝叶斯后验处理在变量过多的情况下效果降低,因此本文在权衡研究目标和模型最佳效果后选择了6个变量,分别为EMP、中美利差、在岸即期汇率和离岸NDF12的汇差、M2增速、GDP、通货膨胀。

该模型选取2000年3月至2017年5月的月度数据,选取中美利差作为我国价格型货币政策的代理指标;选用美国联邦基金利率作为国外利率的代理指标;选用7天银行同业拆借利率作为我国利率的代理指标;汇率预期采用离岸市场NDF12汇率作为人民币汇率市场化的预期;用在岸即期汇率和离岸NDF12的汇差表示市场升贬值理性预期的代理变量;数量型货币政策采用M2同比增长率作为代理变量,并作负向处理;用工业增加值作为GDP代理指标;用CPI同比增长作为通货膨胀代理指标。为了保持数据的原始属性,不对所有数据进行季节调整。除了7天银行同业拆借利率数据来自中经网统计数据库外,其他数据均来源于 wind数据库。借鉴 Nakajima和 West(2013)[25]的抽样估计方法,采用贝叶斯框架下马尔科夫蒙特卡罗模拟方法 (MCMC)对参数进行10 000次模拟,LT-TVP-VAR模型的模拟部分由Oxmetrics 6.0软件计算完成。

四、实证结果及分析

(一)EMP实证结果及分析

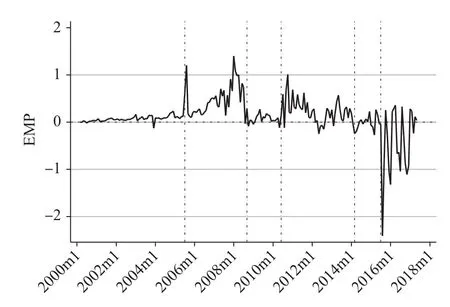

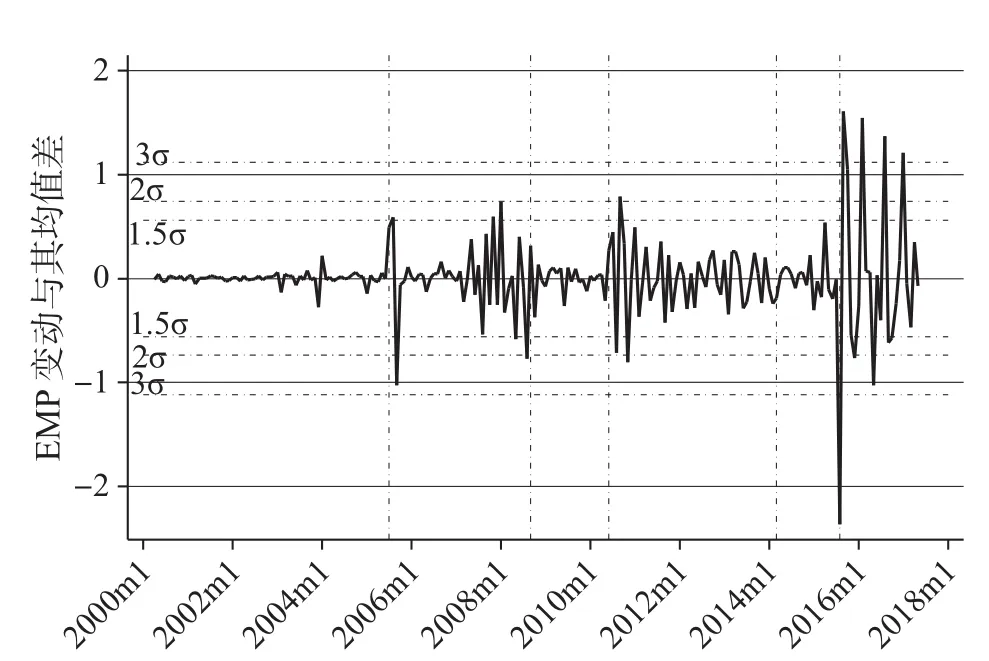

图1是根据公式 (1)计算出人民币外汇市场压力EMP的波动图;图2为EMP的危机预警指标波动图,即EMP变化超过均值的幅度。图1、图2中纵向虚线部分分别为2005年7月、2008年9月、2010年6月、2014年3月、2015年8月;图2中横向虚线分别为EMP变化的1.5、2、3个标准差,根据Eichengreen(1995)[6]认为超过2个标准差为货币危机警戒线,Stavarek (2005)[9]把超过1.5个标准差定位为货币危机警戒。

图1 人民币EMP波动图

图2 人民币EMP变化与其均值差波动图

根据图1、图2显示,2000至2005年 “7·21”汇改,人民币EMP几乎为零,EMP的变化基本保持在均值范围之内,根据外汇统计局数据,该阶段人民币兑美元汇率基本稳定在8.277~8.280之间。2005年 “7·21”汇改后短期内,人民币EMP骤升,EMP变化和均值差大幅升降,已经触碰到警戒线1.5个标准差和2个标准差,但很快回到安全带内,表明升值压力得到快速释放。2005年 “7·21”汇改至2008年9月美国金融危机全面爆发前,EMP保持单边升值压力;2005年至2006年底,升值压力比较温和;2007年年初,升值压力骤升,根据图2显示,有5个月触碰到1.5个标准差警戒线,其中2个月触碰到2个标准差,可见市场升值压力处于高压状态。根据wind数据显示,2007年全年升幅为6.9%,2008年4月,人民币兑美元破 “7” 进 “6”,但EMP变化与均值差很快回到安全带,表明市场压力处于可控状态。

根据图1显示,2008年9月至2010年 “6·19”汇改,EMP升值压力释放,EMP处于非常小幅的升值压力中。根据图2,EMP与其均值差压骤降到“0”附近徘徊,这是因为该阶段由于2008年金融危机,人民币的升值压力得到释放,且与人民币汇率采取近似钉住美元有关,基本保持在6.812 7~6.891 9区间,平均波幅不足0.5%。从2010年“6·19” 汇改至2014年 “3·17” 汇改之前,EMP升值压力又骤起,EMP变化与均值差有3个月触碰到警戒线水平,但升值压力很快变得温和,EMP变化和均值差重新回到安全带之内。2014年 “3·17”汇改,EMP升值压力逆转,人民币汇率显示贬值压力,之后转向双向波动,直至2015年 “8·11”汇改。“8·11”汇改触动贬值通道,人民币进入持续单边大幅贬值阶段,根据图2显示,有9个月超过1.5个标准差,7个月超过2个标准差,且EMP变化超过均值3个标准差的达5个月份,直至2017年初,EMP贬值压力放缓,EMP转向双向波动,EMP变动进入安全带。

根据以上分析可以看出,人民币EMP(外汇市场压力)和宏观国内、国际经济环境以及人民币汇率制度关系紧密,人民币中间价形成机制对汇率的波动有重要影响。

(二)LT-TVP-VAR模型实证结果和分析

1.模型参数检验。

在LT-TVP-VAR模型实证分析之前,先对数据进行滞后阶数的确定和稳定性检验。

根据VAR模型中滞后阶数的AIC判定准则和表1显示的结果,可以选择2阶滞后。

表1 LT⁃TVP⁃VAR模型的滞后阶数识别

根据图3稳定性检验,模型所有根的模的倒数小于1,都在单位圆内,表明2阶滞后的模型是平稳的。

图3 模型稳健性检验

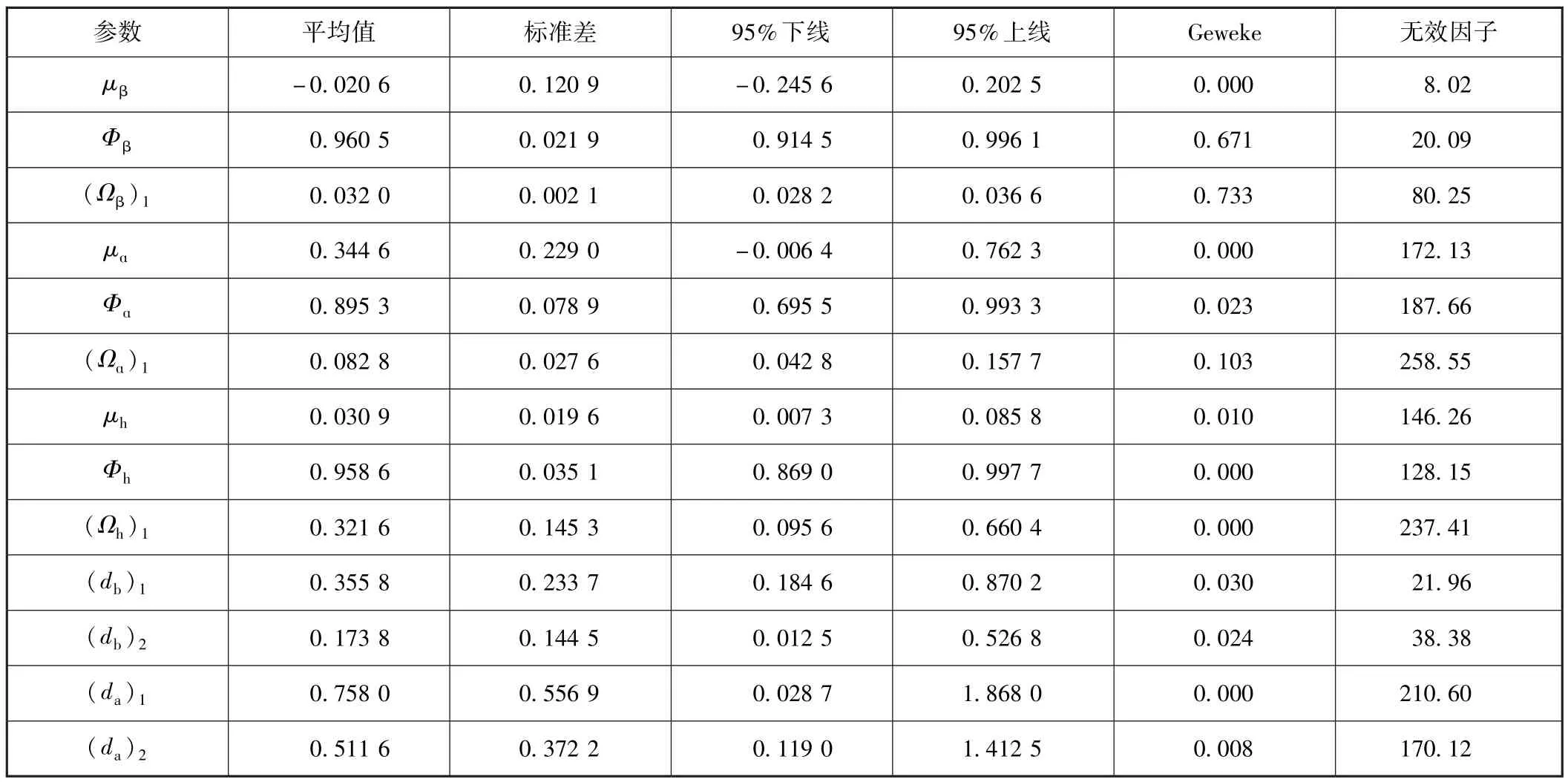

表2是经过10 000次MCMC模拟,得出模型估计后的后验分布均值、标准差、95%置信区间、Geweke收敛诊断值和无效影响因子个数。

在模拟次数一定的条件下,无效因子越少,则说明MCMC模拟生成的不相关样本数越多,估计就越合理。从表2中的估计结果来看,除了最大值258.55之外,无效因子基本都低于250,相对于MCMC的10 000次模拟购来说,这个数是非常小的,这说明LT-TVP-VAR模型的MCMC模拟得到的不相关样本数足够进行后验推断,MCMC模拟有较好的收敛性。Geweke能够检验马尔科夫链的收敛性,Geweke都在小于1的范围之内,收敛性很好。另外,从各参数估计的后验结果来看,Ωβ、Ωɑ、Ωh的估计结果也均小于1,且不为0,满足自回归过程平稳性要求,因此,模型参数估计的后验分布是合理的。

表2 LT⁃TVP⁃VAR模型的参数估计结果

表3给出了潜在门限值的可接受率的结果。结果表明不能拒绝 “无门限效应”的原假设,门限值3项高于30%,且最高达62.6%,这一估计结果表明人民币货币政策、汇率预期、GDP、通货膨胀对EMP的影响均存在门限效应,且具有波动性和结构突变,而非平滑调整。

表3 潜在门限值可接受率 (%)

2.LT-TVP-VAR脉冲响应分析。

图4~图13为各个变量的波动图及其对EMP的脉冲响应图,LT-TVP-VAR模型的脉冲响应图是各个变量相互作用之后得出的结果,考虑到本文主要考察宏观经济变量对EMP的影响,本文只展示了各个变量对EMP脉冲响应图。图中分别用实线、深色虚线、浅色虚线表示滞后4期、8期、12期动态脉冲响应,反映各变量在短期、中期、长期的相互作用的结果。

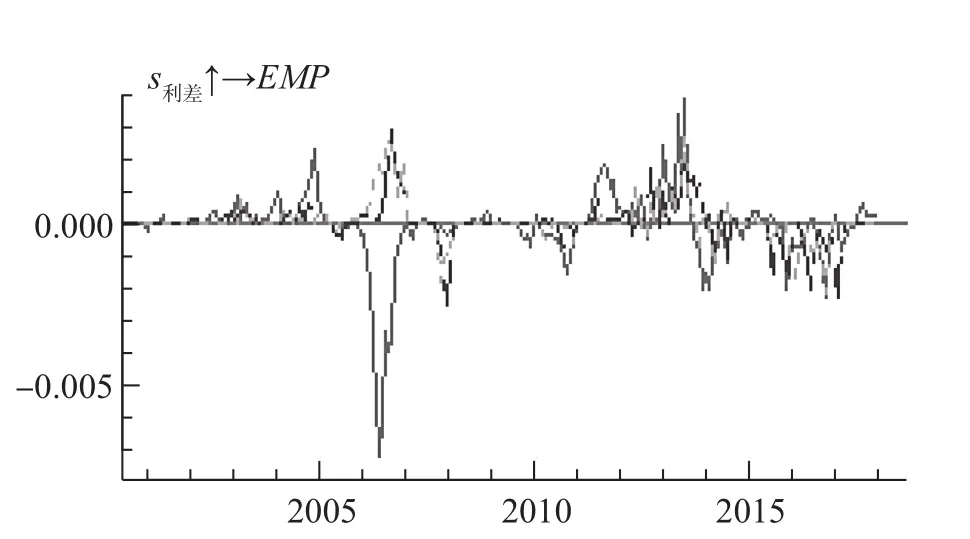

(1)中美利差和外汇市场压力 (EMP)。

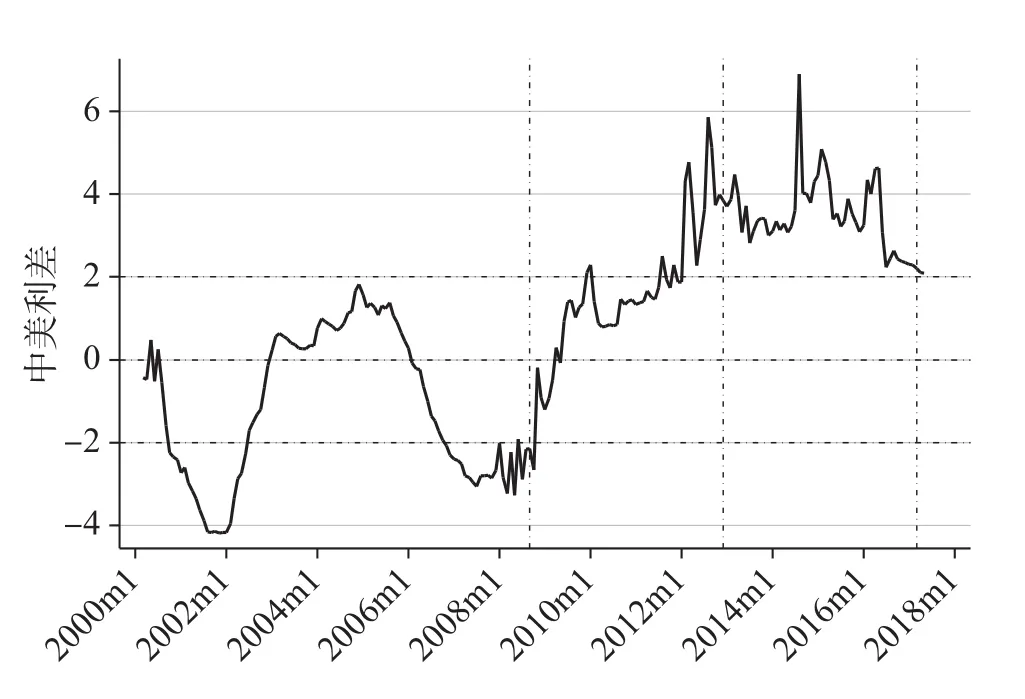

根据图5显示,自美国2008年11开始QE1(第一轮量化宽松政策)至2012年12月美联储QE4(第四轮量化宽松政策),中美的利差从负转向正,并逐步攀升。2012年至2017年,中美利差一直处于高位,随着美联储2017年3月、6月、12月加息,中美利差收窄,但依然处于高位。

根据图4,2011年之前中美利差对EMP的影响并不明显,这可能和我国利率、汇率还没有完全市场化有关。2011年至2013年基本处于正向冲击,且具有长期效应,根据图5显示,中美利差在这个阶段持续不断增大。2014年至2017年,这个阶段利差处于收窄和放宽的波动中,依然处于高位,可该阶段利差对EMP转向持续负向冲击,长短期效应一致。这项研究结果表明,人民币利率、汇率市场化前,中美利差对EMP影响有限,人民币利率市场化后,中美利差对EMP的影响比较复杂,除了利差,利差的上升或下降趋势及其波动幅度对人民币汇率有重要影响外,市场预期等其他因素对人民币汇率也有重要影响,所以 “利率平价理论”还并不完全适用于我国。

这项研究结果对当前利率政策具有参考作用,2018年3月美联储宣布2018可能要进行3次加息,美元加息引起新兴市场国家的恐慌,中国应根据经济发展需要、现状谨慎实施利率政策,权衡多方利弊,跟风加息势必带来国内经济紧缩、金融市场的动荡,且未必能稳定人民币汇率。中美利差处于高位对EMP依然处于负向冲击,表明利率、汇率传导机制不畅,应深化利率市场化改革,为人民币汇率形成机制创造条件。而且,根据黄志刚和郭桂霞 (2016)[26]动态随机一般均衡的模拟结果显示,利率市场化先行还可以降低经济波动性,反之则会带来宏观的不稳定性。

图4 中美利差对EMP的脉冲响应图

图5 中美利差波动图

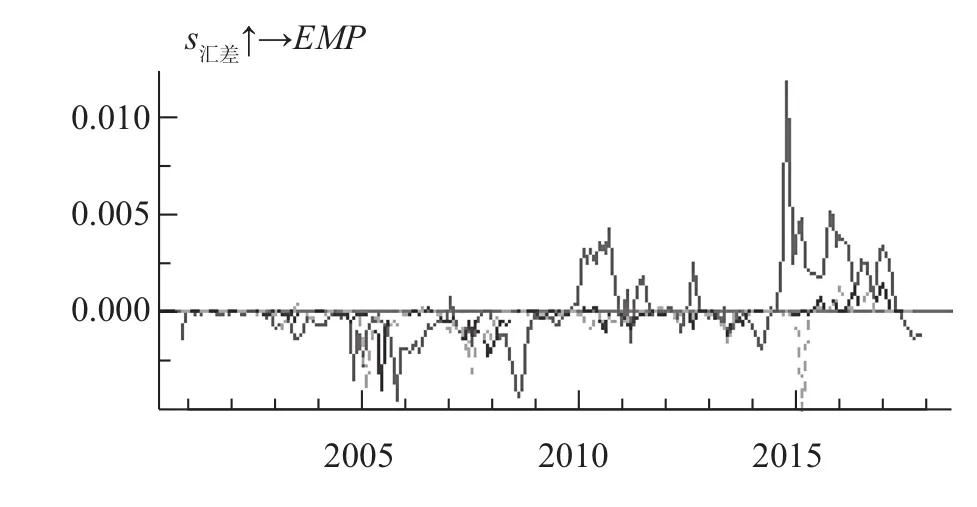

(2)在岸即期汇率、离岸NDF12远期的汇差和外汇市场压力 (EMP)。

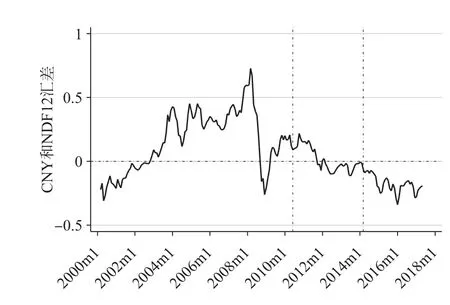

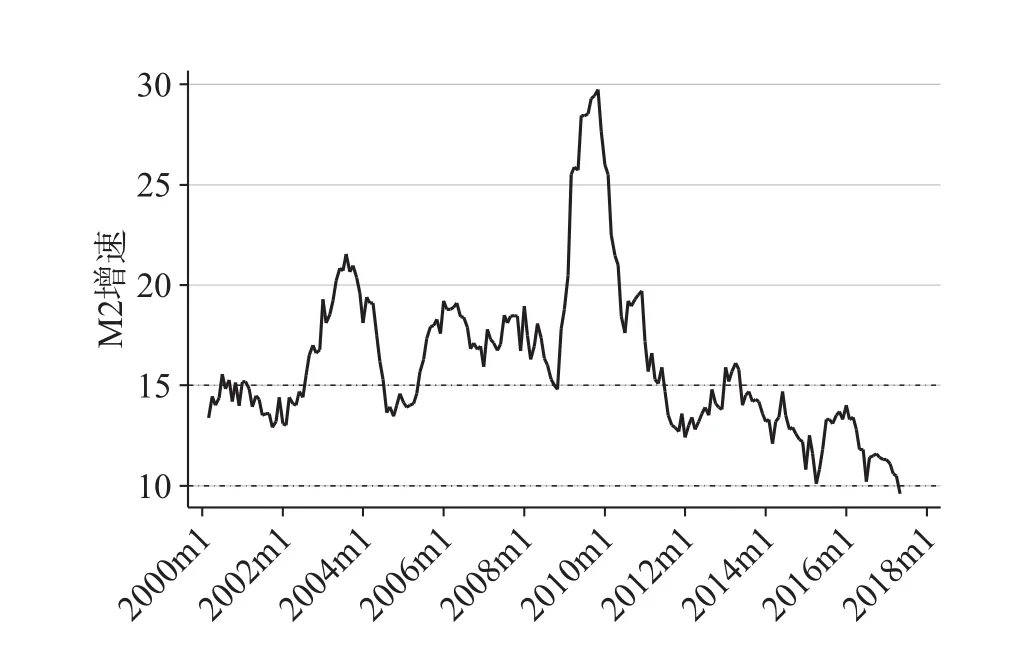

由于离岸市场汇率市场化,本文把离岸NDF12作为理性预期汇率,在岸即期汇率和离岸NDF12汇差表明市场对汇率升贬值预期。根据图7显示,在2003年至2011年第三季度年,人民币处于持续升值预期,但根据图6显示,汇差对EMP却是负向冲击,幅度不稳定,这说明离岸市场对在岸的影响有限。2010年以后,离岸人民币市场逐步形成,但图6和图7中升贬值预期和脉冲并不对应:2010年至2011年升值预期对EMP有正向冲击,但2012年以后预期贬值时,汇差对EMP冲击并不显著,到了2014年下半年,市场贬值预期强烈时,汇率对EMP的脉冲却是正向冲击。这说明市场非理性预期起着重要作用,整个过程中、长期脉冲响应不明显,说明预期对EMP的影响不具有持久性。2010年,M2增速基本上保持在15%以上,2011年以后增速放缓,但依然基本在10%以上。从图9脉冲图来看,在2015年以后M2增速对EMP效应逆转,说明M2增速的效应在某个临界点发生了逆转。

图6 在岸即期汇率和离岸NDF12汇差对EMP脉冲响应图

图7 CNY和NDF 12汇差波动图

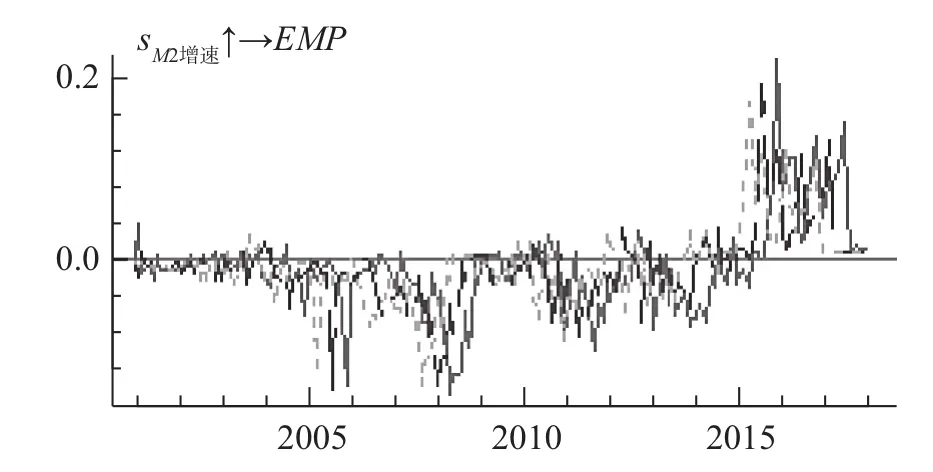

图8 M2增速对EMP脉冲响应图

该项研究结果表明,保持人民币汇率的稳定需加强管理市场预期,离岸和在岸汇率的联动机制还不是很强。同时,从图7来看,2014年以后,在岸即期和离岸NDF12汇差加大,说明在岸汇率市场化因素降低,这和2015年 “8·11”汇改后,货币当局对人民币中间价形成机制不断微调,引入 “参考一篮子货币”“逆周期”因子有关。随着2018年新年伊始人民币升值幅度大增,人民币转向双向波动,货币当局应逐步退出汇率形成机制的常态化干预。

(3)M2增速和外汇市场压力 (EMP)。

根据图8、图9显示,M2增速和其冲击效应基本保持反向拉动的关系,短、中、长期效应基本一致,且中、短期有一定的滞后性。从2003年至

图9 M2增速波动图

该项研究结果表明,数量型货币政策影响人民币汇率,但随着人民币国际化的推进,货币当局控制货币供给能力会削弱,应用数量型货币政策调控汇率难度会加大,应加快人民币汇率市场化改革,释放货币独立性,在保持CFETS基本稳定基础上,人民币汇率双向波动。

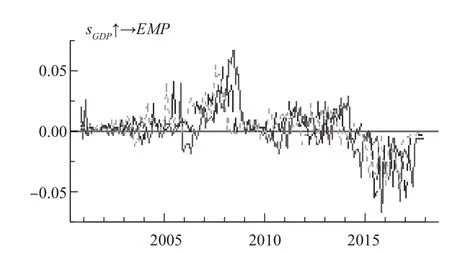

(4)GDP和外汇市场压力 (EMP)。

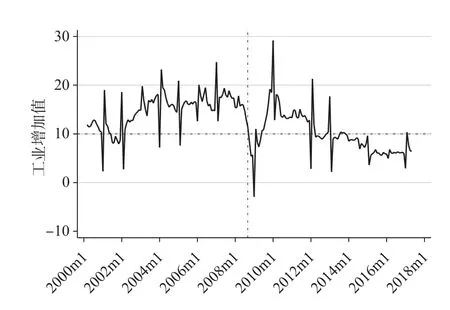

本文用工业增加值作为GDP的代理指标。根据图10、图11显示,工业增加值对EMP的冲击在2005年汇改之前正负交错,表明GDP对EMP影响并不明显,这和当时稳定的固定汇率制度相关。2005年汇改之后,工业增加值和其对EMP的冲击基本保持一致,且在短、中、长期冲击明显,说明经济基本面是汇率重要的支撑。2014年至2016年年底,工业增加值持续在10%以下,且不断下滑,形成对EMP的负向冲击,直至2017年工业增加值回暖,因此经济基本面保持稳定是汇率稳定的基础。

图10 工业增加值对EMP脉冲响应图

图11 工业增加值波动图

(5)通货膨胀和外汇市场压力 (EMP)。

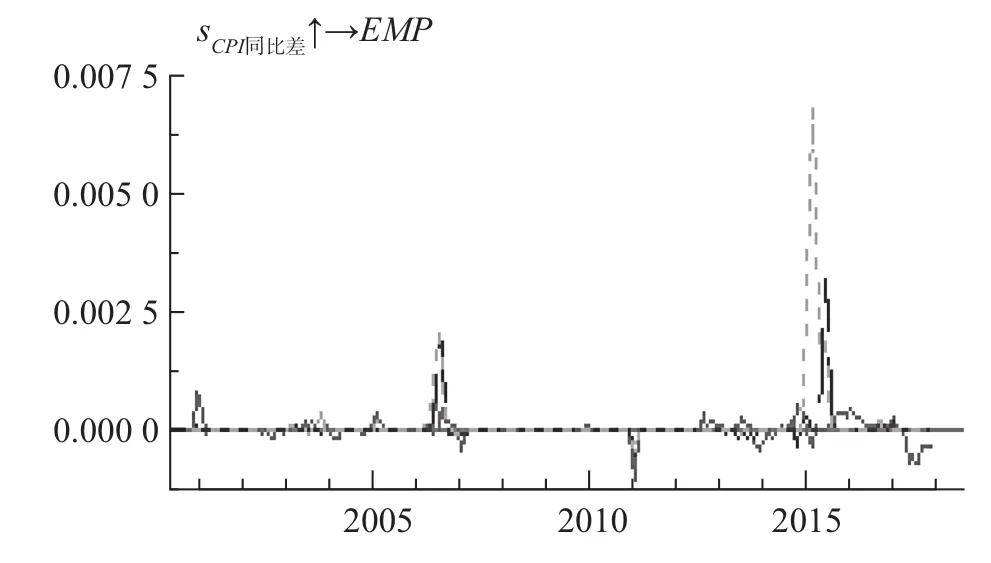

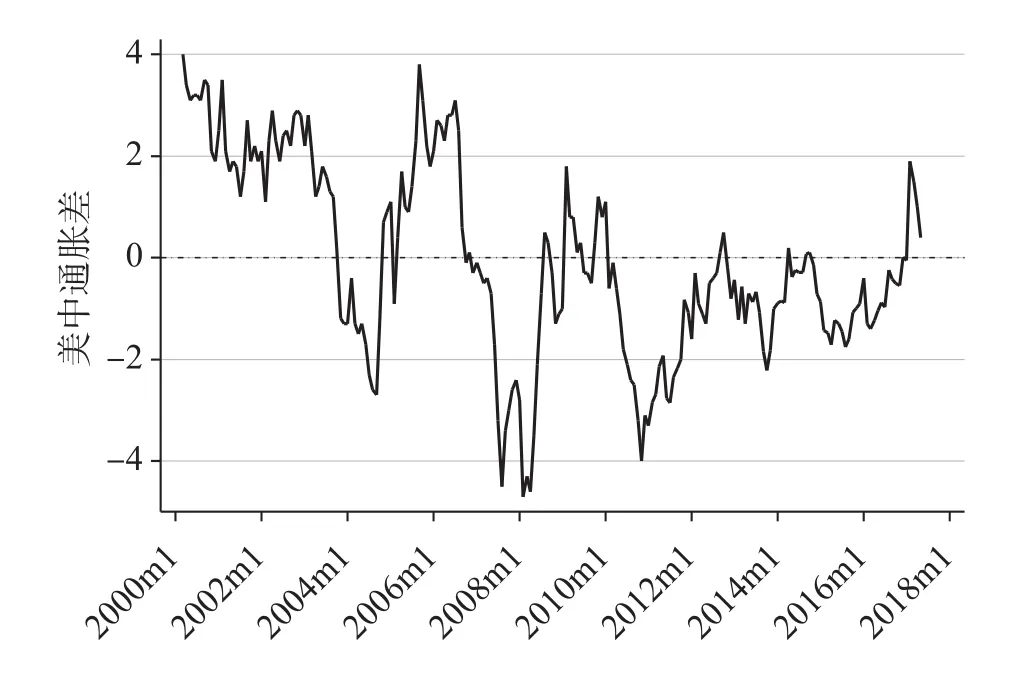

本文用CPI同比 (月)增长表示通货膨胀。根据图12和图13显示,虽然美中CPI同比差大幅波动,但对EMP的冲击并不显著,说明中美通货膨胀差对人民币汇率影响有限,也说明我国2007年至2014年人民币 “内贬外升”的矛盾现象。由于我国双顺差、经济增长、外汇储备高企以及国际施压,人民币汇率长期保持升值状态,而国内货币供应量增大、国际原油价格大幅上涨、流动性过剩等因素又引起人民币对内贬值,且国际游资的流入,进一步推高国内资产价格,加剧了国内通货膨胀,“内贬外升”现象说明通货膨胀在人民币汇率传导机制上的不通畅。

图12 美中CPI同比 (月)差对EMP脉冲响应图

图13 美中CPI同比增速 (月)波动图

五、结论与启示

综合以上分析结果,中美利差在外汇市场压力作用比较复杂,利率和汇率之间传导机制不畅,价格型货币政策在调整外汇市场压力中时需谨慎;数量型货币政策对外汇市场压力有反向拉动作用,数量型货币政策依然能影响人民币汇率;人民币汇率市场理性预期对外汇市场压力在中、长期作用并不明显,在短期有重要影响,需加强预期管理,防止非理性预期对汇率过度推动;GDP增长和EMP在短、中、长期保持一致关系,表明经济基本面是人民币汇率的重要支撑;美中通货膨胀差对外汇市场压力的作用并不明显,通货膨胀和外汇市场压力传导不畅。

因此,当前应深化利率市场化改革,加快在岸人民币汇率形成机制市场化改革,加强利率、汇率的联动效应;保持经济稳定增长,在保持CEFTS(人民币汇率指数)基本稳定的基础上,加大人民币汇率双向波动的弹性;加快国内外汇市场的发展,加速上海国际金融中心建设,促成境内外一致的人民币汇率,增加外汇市场交易主体,允许合格的境外金融机构、非金融企业参与,扩大交易规模,丰富交易产品,同时增加汇率避险工具的开发,让出口企业逐步适应人民币汇率的波动。