通货膨胀、企业特征与创新研发——基于中国上市公司微观数据的实证研究

2018-10-15董竹潘凌云

董竹,潘凌云

通货膨胀、企业特征与创新研发——基于中国上市公司微观数据的实证研究

董竹,潘凌云

(吉林大学商学院,吉林长春,130012)

使用2006—2016年中国上市公司的微观数据,分析了通货膨胀如何影响企业创新。研究发现:通货膨胀对企业的创新活动存在明显的抑制效应,并且这种抑制效应具有非线性特征;通货膨胀与企业创新的关系受企业特征的影响,在国有企业中,其抑制效应较大,而在股权激励强度较大、会计信息质量较高的企业中,其抑制效应较小;通货膨胀弱化了企业创新活动的“生产率效应”。研究结果表明,适度控制通货膨胀并深化国有企业改革,提高股权激励强度,改善会计信息质量等对提升我国企业创新能力具有重要的现实意义。

通货膨胀;创新活动;企业特征;企业生产率

一、引言

中国经济进入“新常态”之后,依然面临着通货膨胀的潜在风险,在中国人民银行发布的2015—2016年对城镇储户的问卷调查中,认为物价在未来一段时间会上涨的居民由2015年1季度的26.3%增加至4季度的31.7%,与此同时,认为物价在不久的将来会下跌的居民由2015年1季度的10.2%下降到4季度的7.2%;从2016年起,认为“物价高、难以接受”的居民比例已经突破50%,并且仍在增加[1]。事实上,2016年以来,通货膨胀缓慢回升,在2016年12月份,PPI同比上涨了5.5%,PPI的不断攀升很有可能向CPI传导,所以在“新常态”下,我国依然面临着再通胀的可能。通货膨胀影响经济增长[2]和收入分配[3],进而影响到社会福利[4−5]。以往对通货膨胀的研究大多集中在通货膨胀的宏观经济后果[6],这些研究虽然为我们理解通货膨胀如何影响经济活动提供了诸多有益的视角,但是这些结论能否扩展到微观的企业层面?这种扩展是否有助于加深理解通货膨胀背后的作用机制? 对这些问题的回答显然是十分有意义的。

此外,我国目前正面临着结构调整阵痛期,引导创新驱动产业升级是重大的战略措施[7]。当下的情形是,我国的自主创新能力虽有很大提升,但较之美国、西欧、日本等发达国家仍然存在很大差距。根据世界知识产权组织(WIPO)2012年的数据,我国每百万人口专利申请数只有韩国和日本的10%,不到美国的30%。因此,研究企业创新活动的影响因素对深入理解我国的技术创新、经济发展具有重要的意义。现有文献对企业创新活动影响因素的分析主要集中在金融发 展[8]、机构投资[9]、产权保护[10]、法律环境[11]、企业自身因素[12]等,鲜有文献关注通货膨胀对企业创新的影响。所以,考察通货膨胀如何影响企业创新将为理解企业创新决策影响因素提供新的视角。

基于以上考虑,本文探讨了3个问题:(1)通货膨胀是否会抑制企业创新?(2)通货膨胀对不同特征企业的创新行为的影响是否存在差异?(3)通货膨胀是否削弱了企业创新的“生产率效应”?

带着上述三个问题,本文在前人的基础上对上述问题做了实验分析。

有别于前人的研究,本文的主要贡献体现在以下几个方面:第一,本文的发现丰富了通货膨胀成本问题的研究,以往关于通货膨胀成本的研究主要集中在通货膨胀对经济增长、社会福利的危害,本文从企业创新这一新的视角理解通货膨胀带来的成本。第二,本文并不局限于讨论通货膨胀与企业创新的关系,而是更加广泛地探讨了通货膨胀如何影响企业创新的“生产率效应”。第三,以往对通货膨胀的研究较多关注通货膨胀的宏观经济后果[12],很少扩展到微观的企业层面,本文的研究是针对通货膨胀与微观企业决策的一个探索,这为深入分析宏观经济环境如何影响微观企业的行为提供了新的经验证据。最后,大量的中外文献发现通货膨胀会影响到经济增长速度,本文的微观证据表明通货膨胀不但会影响到经济增长速度,而且还会通过抑制创新研发影响经济增长质量,这为“通货膨胀与增长”理论提供了新的内涵。

二、理论分析与研究假说

(一) 通货膨胀与企业创新

通过对现有文献进行梳理,本文认为,通货膨胀至少会通过以下四种渠道对企业创新产生影响。

一是市场需求渠道。企业创新活动需要投入高昂的固定成本且不易灵活调整,而市场需求可以分摊企业的研发成本,这是因为企业在成功完成研发之后,多生产一单位产品的边际成本非常低,随着市场需求的扩大,企业的平均成本曲线不断下降,逐渐摊薄企业研发的固定成本[13]。因此,市场需求规模的扩大可以稳定企业的盈利预期,对企业创新具有显著的促进作用[14],但是通货膨胀的上升将会削弱市场需求,这主要体现在两个方面:一方面,通货膨胀加重了消费者对未来的悲观预期,进而使消费者的储蓄意愿上 升[15];另一方面,通货膨胀的上升将会使收入差距扩大[16−17]。在社会总体收入不变时,收入差距越大,买得起高新技术产品的消费者就越少。

二是企业家风险承担渠道。在通货膨胀上升时,企业家风险承担意愿下降[18],会主动削减风险较高的无形资产投资,转而追加固定资产甚至非生产性的实物资产等可以在通胀期间保值增值的项目。例如,在通货膨胀上升时,企业为了对冲通货膨胀风险,更愿意投资房地产[19]。在存在融资约束的情况下,固定资产的不断追加,占用了大量的资金,导致用于研发的资金减少。更为严重的是,由于投资结构的改变,转移了管理层的注意力,削弱了企业的创新意识[20]。

三是股市融资渠道。股票市场在哺育高新技术企业创新时有着明显的优势。一般来讲,创新型企业的无形资产所占比重比较大,抵押能力较弱,而在股票市场融资,并不需要企业具备很高的抵押能力[21];此外,股票市场投资者也更青睐创新型企业。有证据表明,同时具备高不确定性、高生产率特点的企业的股票价格更高[22]。但是,在通货膨胀上升时,股票价格处于低估状态[23]。DANTHINE等[24]、饶品贵等[25]也验证了通货膨胀与股票价格的负相关关系,这说明通货膨胀上升时,企业在股票市场上的融资额减少,进而抑制了资本市场所引致的企业创新。

四是贷款期限结构渠道。新技术的开发往往存在周期长的特点[26],因此,微观企业的创新投入需要较长周期的资金支持[27]。但是,通货膨胀将会使企业贷款期限缩短,进而抑制企业的创新活动。这是因为,一方面,通货膨胀的不断攀升降低了实际利率,相当于在债权人与债务人之间做了财富再分配,这将不利于债权人,因此在通货膨胀不断上升的情形下,理性的债权人可能不愿与债务人签订长期债务合同;另一方面,随着通货膨胀的提升,宏观经济不确定性也随之上升[28],长期经济形势变得更加难以预测,这也会降低银行与企业签订长期贷款合同的意愿。缺乏长期资金支持的企业必将减少甚至放弃创新活动。基于以上分析,本文提出如下假设:

假设1:通货膨胀抑制了企业的创新活动。

(二) 通货膨胀、企业特征与企业创新活动

以上理论分析表明,通货膨胀会对企业创新产生抑制效应。然而,在理论上通货膨胀的这种抑制效应可能受到企业特征的影响。现有研究表明,在产权、股权激励、会计信息质量等特征不同的企业中,创新活动的多寡存在明显差异。因而,在相同的通货膨胀环境之下,不同特征的企业的创新活动表现也会不同。

1. 通货膨胀对企业创新活动的抑制效应受企业产权性质的影响

具体来讲,国有企业的创新活动更容易受到通胀风险的冲击,原因主要有以下两个方面:首先,相对于非国有企业,国有企业背负着更多的政策性负担,需要解决社会就业问题[29],因此国有企业的投资行为更有可能是就业导向型的,而创新研发很难做到为企业创造大量的工作岗位[30],所以,在宏观经济环境发生变化时,国有企业更可能为了社会目标而牺牲创新活动;其次,相对于非国有企业来讲,国有企业薪酬制度不合理[31],使得国有企业经理人显性货币激励不足[32],这很可能导致国有企业经理人不愿意承担太大风险去从事创新活动,因此,在通胀风险上升时,国有企业的创新决策更容易表现出摇摆不定。所以,我们认为,面对相同的通货膨胀环境,相对于非国有企业来讲,国有企业创新活动可能更少。基于此,本文提出如下假设:

假设2:与非国有企业相比,通货膨胀对国有企业创新活动的抑制作用更强。

2. 企业股权激励强度也是影响通货膨胀的创新抑制效应的重要因素

在通胀风险加大时,创新成果能否转化为企业业绩变得更加难以确定,而股权激励有助于让风险规避的企业经理人接受风险[33]。具体来讲,在期权的行权期内,只有当公司股价高于行权价时,经理人才会获得报酬,这可能会使经理人为了自身利益而承担更多风险,从而有效缓解通胀风险导致的研发投资不足。因而,我们认为,面对相同的通货膨胀环境,相对于股权激励强度较低或不实施股权激励的企业,股权激励强度高的企业创新活动会更多。基于此,我们提出如下假设:

假设3:随着企业股权激励强度的提高,通货膨胀对企业创新的抑制效应会下降。

3. 企业会计信息质量对通货膨胀的创新抑制效应产生重要影响

一方面,在通货膨胀发生以后,中央银行可能采取紧缩的货币政策,提高贷款利率,企业的融资门槛随之提高,此时会计稳健性将成为银行筛选企业的最重要标准[34]。这意味着,在通货膨胀期间,高质量的会计信息将大大有利于缓解企业创新活动的融资约束;另一方面,高质量的会计信息也使公司股东的监督成本下降,这会在一定程度上遏制企业的短视行为,使企业更多地考虑自身的品牌战略以及核心竞争力的提升,进而在通胀风险加大时依然维持一定水平的创新活动。因而,我们认为,面对相同的通货膨胀环境,相对于会计信息质量较低的企业,会计信息质量较高的企业创新活动会更多。基于此,我们提出如下假设:

假设4:随着企业会计信息质量的提高,通货膨胀对企业创新的抑制效应会降低。

三、研究设计

(一) 模型与方法

首先研究通货膨胀与企业创新活动的相关关系,为检验通货膨胀是否会抑制企业创新活动,建立模型(1):

在模型(1)中,Innovation代表企业创新活动(研发支出加1的自然对数),inflation代表区域在年度的通货膨胀,inflation的系数1为待估参数,如果1为负,则说明通货膨胀抑制了企业创新,支持假设1。在模型(1)中,我们还控制了影响企业创新的其他变量,包括企业现金持有量(cash)、企业销售额(sales)、企业销售额增长率(salesgr)、企业负债(lever)、企业年龄(age)、企业价值(TobinsQ)、企业资产收益率(ROA)、企业总资产(totalassets)。同时,我们还控制了行业虚拟变量(ind)与时间虚拟变量()。

为了检验在不同产权性质的企业中,通货膨胀对创新的抑制作用是否相同,设定模型(2):

模型(2)在模型(1)的基础上加入了交乘项(inflation×state),其中state为产权虚拟变量。

为了验证随着企业股权激励强度的提高,通货膨胀对创新的抑制效应是否会下降,设定模型(3):

模型(3)在模型(1)基础上加入了交乘项(inflation×option),其中option是股权激励变量。

为了验证随着企业会计信息质量的提高,通货膨胀对企业创新的抑制效应是否会降低,设定模型(4):

模型(4)在模型(1)基础上加入了交乘项(inflation×acc),其中acc代表会计信息质量变量。

(二) 变量描述

1. 企业创新数据(Innovation)

本文借鉴倪骁 然[35]的做法,采用研发支出加1的对数表示企业创新活动。

2. 通货膨胀数据(inflation)

本文利用企业所在省份的CPI增长率(%)衡量通货膨胀。

3. 调节变量数据

本文的调节变量有三个,分别是企业产权性质、企业股权激励强度、企业会计信息质量。具体衡量方法如下:

(1) 产权性质(state)。本文采用虚拟变量衡量产权性质,具体来讲,如果该企业为国有企业,则取值为1,如果该企业为非国有企业,则取值为0。

(2) 股权激励强度(option)。我们借鉴宋玉臣 等[36]的做法,采用股权激励计划所涉及的尚未行权的、有效的股票期权和限制性股票的数量占公司总股本的比例作为股权激励水平的代理变量。

(3) 企业会计信息质量(acc)。本文借鉴Healy & Walhlen[37]的方法,利用盈余管理衡量会计信息质量。

4. 控制变量数据。企业现金持有(cash)用企业现金持有量与企业总资产的比值表示;企业销售收入(sales)用企业年度营业额与总资产的比值表示;企业销售额增长率(salesgr)用企业当期营业额与上期营业额之差再除以总资产表示;企业负债(lever)用企业长期债务与短期债务之和除以总资产表示;企业年龄(age)用企业上市年限的自然对数表示;企业价值(TobinsQ)用股票总市值与债务账面总市值之和除以总资产表示;企业资产收益率(ROA)用企业净利润与总资产之比表示;企业总资产(totalassets)用企业有形资产与无形资产之和的自然对数表示。

(三) 数据

本文选择深圳证券交易所与上海证券交易所A股上市公司2006—2016年的年度数据,剔除了ST、PT、未报告专利数据的公司与金融类上市公司。企业样本取自国泰安数据库与万德数据库,通货膨胀样本取自中经网统计数据库。

四、实证结果与分析

(一) 描述性统计

由表1可知,在企业研发支出变量中,最大值为21.62,最小值是0,可见创新研发在不同公司之间的差距很大。通货膨胀变量的标准差是1.93,说明在我们的样本研究区间内,通货膨胀波动较为剧烈,这为企业的经营决策带来很大的不确定性。

表1 描述性统计

(二) 回归检验与分析

1. 通货膨胀对企业创新活动抑制效应的检验 结果

表2汇报了通货膨胀与企业创新活动相关关系的检验结果。为了保证统计结果的稳健性,我们采取依次加入公司层面控制变量与年度、行业虚拟变量的方法进行检验。由表2第(1)列可知,在不加入任何控制变量的情况下,通货膨胀的系数在1%统计水平下显著为负;表2第(2)、(3)列依次加入公司层面的控制变量与行业、年度虚拟变量,通货膨胀的系数依然在1%统计水平下显著为负,实证结论支持假设1。由理论分析与实证可知,随着通货膨胀的上升,市场需求对创新活动的促进作用被严重削弱,企业自身的风险承担意愿也在下降,更为严重的是,通货膨胀还扭曲了股票市场与银行的资金配置,使企业在从事创新活动时面临严重的资金链断裂风险。

2. 通货膨胀对企业创新活动的影响:渠道检验

正如前文的理论分析,通货膨胀会通过四个渠道抑制企业创新,分别是市场需求渠道、企业风险承担渠道、股市融资渠道、贷款期限结构渠道。在这一部分,本文将设定以下四个计量模型检验这几个渠道。

表2 通货膨胀与企业创新活动

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

(1) 为了验证通货膨胀抑制企业创新的市场需求渠道,设定模型(5):

该模型在模型(1)的基础上加入了通货膨胀与市场需求的交乘项(inflation×sales),其中市场需求(sales)用企业营业收入与总资产的比值表示。如果交乘项的系数2显著为负,则市场需求渠道得到验证。

(2) 为了验证通货膨胀抑制企业创新的企业风险承担渠道,设定模型(6):

该模型加入了通货膨胀与企业风险承担的交乘项(inflation×rishtakig),其中企业风险承担(rishtakig)用企业营业收入的标准差表示。如果交乘项的系数2显著为负,则风险承担渠道得到验证。

(3) 为了验证通货膨胀抑制企业创新的股市融资渠道,设定模型(7):

该模型加入了通货膨胀与股市融资的交乘项(inflation×skt),其中股市融资(skt)用企业总股数与股价之积表示。如果交乘项的系数2显著为负,则股市融资渠道得到验证。

为了验证通货膨胀抑制企业创新的贷款期限结构渠道,设定模型(8):

该模型加入了通货膨胀与贷款期限结构的交乘项(inflation×levstr),其中贷款期限结构(levstr)用长期债务与债务总量的比值表示。如果交乘项的系数2显著为负,则贷款期限结构渠道得到验证。

表3报告了通货膨胀抑制企业创新作用渠道的估计结果。第(1)列呈现的是市场需求渠道的估计结果,从中可以看出,通货膨胀与市场需求的交乘项系数为负,并且在5%统计水平下显著,说明通货膨胀会通过市场需求渠道抑制企业的创新活动;由表3的第(2)列可知,通货膨胀与企业风险承担的交乘项在5%统计水平下显著为负,意味着通货膨胀上升时,企业风险承担意愿下降,创新活动减少;由表3的第(3)列可知,通货膨胀与股市融资的交乘项在10%统计水平下显著为负,证实了在通货膨胀上升时,企业的股市融资额显著减少,使“资本市场引致创新”的机制部分失灵;由表3的第(4)列可知,通货膨胀与企业贷款期限结构的交乘项在10%统计水平下显著为负,验证了前文的理论猜想,即在通货膨胀时期,企业获得的长期贷款减少,进而使企业的创新活动得不到长期稳定的资金支持。

表3 通货膨胀抑制企业创新的四个渠道

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

3. 企业特征调节作用的检验结果

(1) 产权性质的影响。为了验证假设2,本文在模型(1)中引入通货膨胀与产权性质的交乘项。表4第(1)列的结果显示,通货膨胀与产权性质的交乘项在1%水平下显著为负,从而使假设2得到验证,即与非国有企业相比,通货膨胀对国有企业创新活动的抑制效应更强。

表4 考虑产权性质、股权激励强度、会计信息质量的回归结果

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

(2) 股权激励强度的影响。本文依然采用引入交乘项的方法验证假设3。表4第(2)列的回归结果显示,股权激励强度与通货膨胀的交乘项在1%水平下显著为正,说明随着企业股权激励强度的提高,通货膨胀对企业创新的抑制效应会下降。

(3) 企业会计信息质量的影响。与上面的分析类似,本文采用引入会计信息质量的反向指标盈余管理程度与通货膨胀交乘项的方法验证假设4。表4第(3)列的回归结果显示,盈余管理程度与通货膨胀的交乘项在10%水平下显著为负,从反面说明随着企业会计信息质量的提高,通货膨胀对企业创新的抑制效应会下降。

4. 稳健性检验

(1) 使用企业无形资产作为研发支出的替代变量。Smith[38]与鞠晓生等[39]认为,企业研发支出仅仅反映了企业创新活动很小的一部分,而企业的人才引进、新技术的消化吸收都未包含在企业的研发支出中,因此用企业的研发支出来衡量整个创新活动就显得过于狭隘。与研发支出相比,企业的无形资产更能够反映企业创新过程的复杂性,因此本文利用企业无形资产的自然对数作为企业创新的代理变量重新回归,结果如表5第(1)列所示,通货膨胀的系数依然在5%统计水平下显著为负。

(2) 使用企业专利作为研发支出的替代变量。在表5的第(2)列中,我们利用专利总数的自然对数作为替代变量重新回归,回归结果显示:通货膨胀的系数依然为负,并且在5%统计水平下显著。

(3) 采用动态面板模型重新估计。考虑到企业的创新研发可能存在一定的“路径依赖”特征,因此我们在表5第(3)列中加入了研发支出的滞后项L.Innovation,结果显示,通货膨胀的系数虽然变小,但仍在10%统计水平下显著为负。

五、拓展性分析

(一) 通货膨胀影响企业创新活动的分位数估计

彭方平等[40]的研究表明,通货膨胀与企业成长之间存在非线性关系,这说明通货膨胀对经济活动可能产生有偏影响,由此自然引发这样的疑问:通货膨胀与企业创新之间会不会也不是简单的线性关系呢?如果它们的关系存在非线性特征,那么认清是否存在这种非线性关系有助于进一步理解两者之间的内在规律。有鉴于此,我们引入面板分位数回归来检验以上问题。本文借鉴戴魁早等[41]的方法,设定如下分位数方程,如式(9):

表5 稳健性检验

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

其中,公式(11)中的为样本容量。在估计过程中,本文设定三个分位点,分别是30%、60%、90%。表6的估计结果显示,在不同的分位数上,通货膨胀对企业创新活动的影响存在明显差异。在30分位数上,通货膨胀的系数最大,显著性最高;在60分位数上,通货膨胀的系数变小,显著性也有所降低;而在90分位数上,其系数最小,而且不再显著。这些结果表明:对于研发支出较少的企业,通货膨胀显著抑制了企业的创新活动;而对于研发支出较多的企业,虽然通货膨胀也会抑制企业的创新活动,但其负面效果并不显著。实证结论表明通货膨胀对企业创新活动的影响是非线性的。

(二) 通货膨胀与企业创新活动的“生产率效应”

在这一部分,我们将重点考察企业创新与企业生产率之间的关系以及通货膨胀在这一关系中的作用。这一部分内容将为我们更好地厘清通货膨胀影响创新的作用机制,从而进一步验证通货膨胀创新抑制效应的合理性。从短期来看,企业研发可能对企业业绩产生冲击,但从长期来讲,企业创新却有利于企业生产率的提高。然而,在通货膨胀上升时,企业创新成果在向生产率转化的过程中所面临的不确定性随之提高,既然通货膨胀阻碍了创新,那么它同样有可能抑制企业创新的“生产率效应”。

为了验证通货膨胀是否抑制企业创新的“生产率效应”,设定模型(11):

表6 通货膨胀影响企业创新的分位数估计结果

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

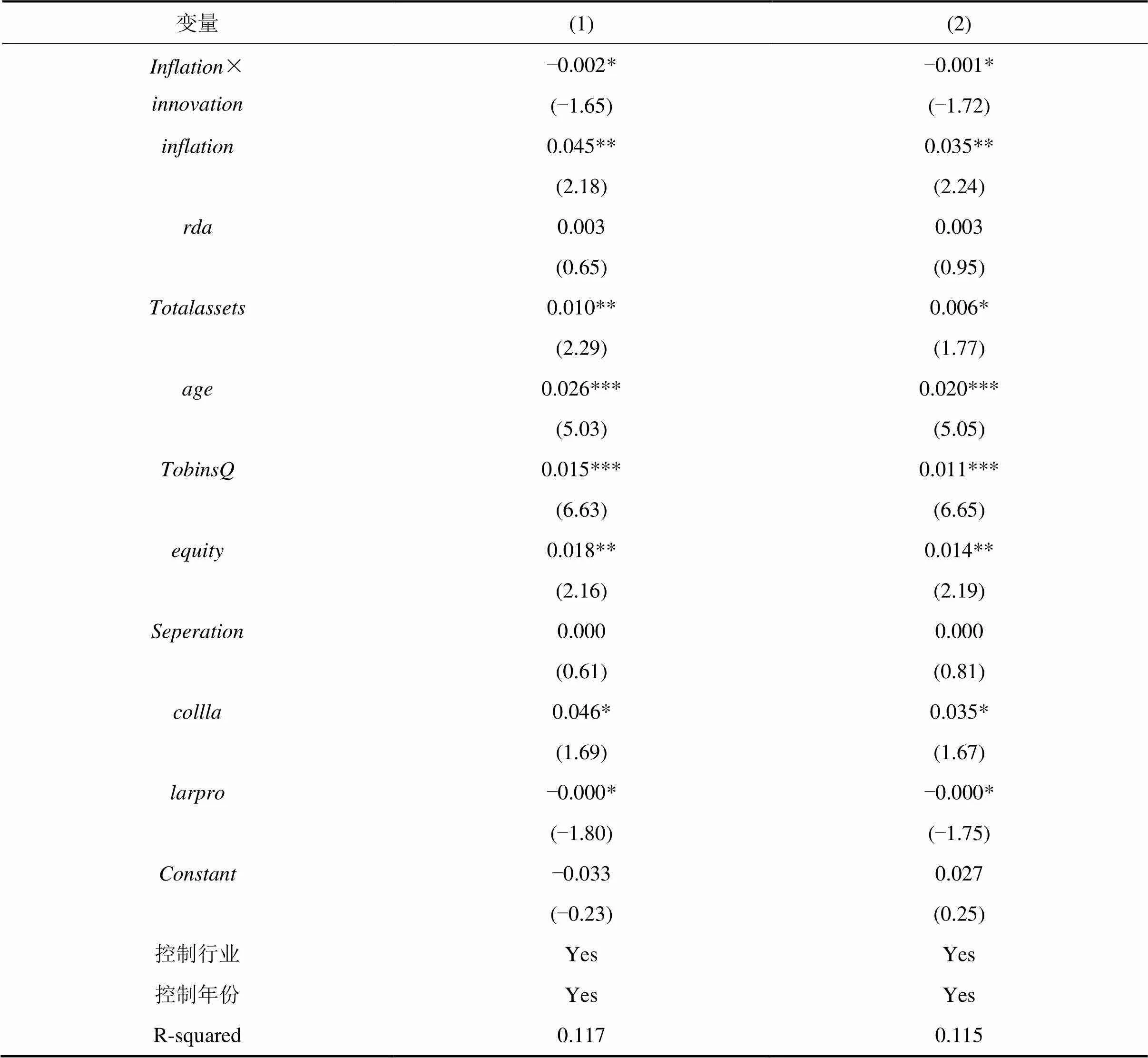

表7报告了通货膨胀与企业创新“生产率效应”之间关系的估计结果。其中第(1)列呈现的是利用企业生产率原值的回归结果,从中可以看出,通货膨胀与研发支出交乘项(Inflation×innovation)的系数为负,并且在10%统计水平下显著;第(2)列呈现的是利用生产率自然对数的回归结果,交乘项的系数依然在10%统计水平下显著为负。上述实证结果说明通货膨胀抑制了创新的“生产率效应”。

表7 通货膨胀与企业创新的“生产率效应”

注:表格括号中的数字为值,***表示<0.01, ** 表示<0.05, * 表示<0.1

六、结语

中国经济进入“新常态”之后,以往由廉价劳动力等生产要素驱动的增长已经变得不可持续,中国亟待向创新型国家转变。在这种背景下,考察微观企业的创新行为及其影响因素具有重要的意义。宏观经济环境与微观企业行为的结合是当前经济学研究的重要方向,本文以通货膨胀为切入点,考察了宏观经济环境对企业创新行为的影响,并得出如下几个结论:首先,本文发现通货膨胀对企业创新活动存在明显的抑制效应,并且这种抑制效应具有非线性特征。其次,在非国有企业、股权激励强度较高、会计信息质量较高的企业中,其抑制效应较小。最后,本文发现通货膨胀削弱了企业创新的“生产率效应”,不利于经济增长质量的改善。

本文的研究结论显示:通货膨胀抑制了企业的创新活动,不利于经济增长质量的改善,更不利于中国向创新型国家转变。

一方面,本文的研究结论为政府制定政策提供一定的依据。当下的中国正面临由要素驱动增长向创新驱动增长的转变,在这个大背景下,中央政府与地方政府采取了很多产业政策与创新补贴政策,事实上,如果忽略了通货膨胀对企业创新活动的抑制作用,一味强调政府刺激,未必能达到激励创新的理想效果。

另一方面,本文也为企业经营活动提供了重要启示。企业的创新投资由于研发周期长、风险大,极易受到宏观环境的影响。因此,本文建议企业在进行投资活动时,要考虑通货膨胀等宏观因素的影响,合理调整企业的投资结构。

[1] 范从来, 高洁超. 适应性学习与中国通货膨胀非均衡分析[J]. 经济研究, 2016(9): 17−28.

[2] BARRO R J. Inflation and growth[J]. Federal Reserve Bank of St Louis Review, 1996, 78(5): 153−169.

[3] DOEPKE M, SCHNEIDER M. Inflation and the redistribution of nominal wealth[J]. Journal of Political Economy, 2006, 114(6): 1069−1097.

[4] 陈刚. 通货膨胀的社会福利成本——以居民幸福感为度量衡的实证研究[J]. 金融研究, 2013(2): 60−73.

[5] TELLA R D, MACCULLOCH R J, OSWALD A J. Preferences over inflation and unemployment: Evidence from surveys of happiness[J]. American Economic Review, 2001, 91(1): 335−341.

[6] HARVEY C R. The strategic and tactical value of commodity futures[J]. Financial Analysts Journal, 2006, 62(2): 69−97.

[7] 纪玉俊, 李超. 创新驱动与产业升级——基于我国省际面板数据的空间计量检验[J]. 科学学研究, 2015, 33(11): 1651−1659.

[8] HSU P, TIAN X, XU Y. Financial development and innovation: Cross-country evidence [J]. Journal of Financial Economics, 2014, 112(1): 116−135.

[9] AMESS K, STIEBALE J, WRIGHT M. The impact of private equity on firms׳ patenting activity[J]. European Economic Review, 2016, 86: 147−160.

[10] WILLIAMS H L. Intellectual property rights and innovation: Evidence from the human genome[J]. Journal of Political Economy, 2013, 121(1): 1−27.

[11] BROWN J R. Law, stock markets and innovation[J]. Journal of Finance, 2013, 68(4): 1517−1549.

[12] BAGHLI M, CAHN C, FRAISSE H. Is the inflation-output Nexus asymmetric in the Euro area?[J]. Economics Letters, 2007, 94(1): 1−6.

[13] 范红忠. 有效需求规模假说、研发投入与国家自主创新能力[J]. 经济研究, 2007(3): 33−44.

[14] JUDD K L. On the performance of patents[J]. Econometrica, 1985, 53(3): 567−585.

[15] HOWARD D H. Personal saving behavior and the rate of inflation[J]. Review of Economics & Statistics, 2003, 60(4): 547−554.

[16] YOSHINO O. Size distribution of workers' household income and macroeconomic activities in Japan[J]. Review of Income & Wealth, 2010, 39(4): 387−402.

[17] SIYAN P, ADEGORIOLA A E, ADOLPHUS J A. Unemployment and inflation: Implication on poverty level in nigeria[J]. Mpra Paper, 2016.

[18] COSTAMAGNA R. Inflation and R&D investment[J]. Journal of Innovation Economics, 2015, 17(2): 143−163.

[19] WU Y, TIDWELL A. Inflation-hedging properties of regional Chinese real estate market: Evidence from 35 cities in China[J]. Applied Economics, 2015, 47(60): 6580−6598.

[20] 袁建国, 后青松, 程晨. 企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J]. 管理世界, 2015(1): 139−155.

[21] PASTAR L, VERONESI P. Technological revolutions and stock prices[J]. American Economic Review, 2009, 99(4): 1451−1483.

[22] MODIGLIANI F, COHN R A. Inflation, rational valuation and the market[J]. Financial Analysts Journal, 1979, 35(2): 24−44.

[23] CORNELL B. The money supply announcements puzzle: Review and interpretation[J]. American Economic Review, 2001, 73(73): 644−657.

[24] DANTHINE J P, DONALDSON J B. Inflation and asset prices in an exchange economy[J]. Econometrica, 1986, 54(3): 585−605.

[25] 饶品贵, 罗勇根. 通货膨胀如何影响股票回报——基于债务融资的视角[J]. 金融研究, 2016(7): 160−175.

[26] HOLMSTROM B. Agency costs and innovation[J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305−327.

[27] 张杰, 杨连星, 新夫. 房地产阻碍了中国创新么?——基于金融体系贷款期限结构的解释[J]. 管理世界, 2016(5): 64−80.

[28] BEKAERT G, TILLE C. Inflation risk and the inflation risk premium [J]. Economic Policy, 2010, 25(64): 755−806.

[29] 林毅夫, 刘明兴, 章奇. 政策性负担与企业的预算软约束:来自中国的实证研究[J]. 管理世界, 2004(8): 81−89.

[30] DEATON D, NOLAN P. The nature of unemployment under technical progress[M]. The Employment Consequences of Technological Change. Palgrave Macmillan UK, 1983.

[31] 饶品贵, 张会丽. 通货膨胀预期与企业现金持有行为[J]. 金融研究, 2015(1): 101−116.

[32] 罗党论, 应千伟, 常亮. 银行授信、产权与企业过度投资: 中国上市公司的经验证据[J]. 世界经济, 2012(3): 48−67.

[33] 陈华东. 管理者任期、股权激励与企业创新研究[J]. 中国软科学, 2016(8): 112−126.

[34] 翟光宇, 张博超. 货币政策、公司债务融资与会计信息透明度——基于2004—2014年中国上市公司数据的实证分析[J]. 国际金融研究, 2017, 361(5): 36−45.

[35] 倪骁然, 朱玉杰. 劳动保护、劳动密集度与企业创新——来自2008年《劳动合同法》实施的证据[J]. 管理世界, 2016(7): 154−167.

[36] 宋玉臣, 李连伟. 股权激励对上市公司治理效率的影响测度[J]. 山西财经大学学报, 2017, 39(3): 85−96.

[37] HEALY P M, WAHLEN J M. A review of the earnings management literature and its implications for standard setting[J]. Social Science Electronic Publishing, 1999, 13(4): 365−383.

[38] SMITH K H. Measuring innovation[J]. Fagerberg Et Al Oxford Handbook of Innovation, 2005, 26(2): 21−22.

[39] 鞠晓生, 卢荻, 虞义华. 融资约束、营运资本管理与企业创新可持续性[J]. 经济研究, 2013(1): 4−16.

[40] 彭方平, 连玉君, 赵慧敏. 经济增长与我国通货膨胀容忍 度——来自企业层面的经验证据[J]. 金融研究, 2013(3): 87−100.

[41] 戴魁早, 刘友金. 要素市场扭曲如何影响创新绩效[J]. 世界经济, 2016(11): 54−79.

[42] 鲁晓东, 连玉君. 中国工业企业全要素生产率估计: 1999— 2007[J]. 经济学: 季刊, 2012, 11(2): 541−558.

Inflation, firm characteristics and innovation RD: An empirical study on the micro-data from China's listed companies

DONG Zhu, PAN Lingyun

(School of Business, Jilin University, Changchun 130012, China)

The present study, by adopting the micro-data from China's listed companies from 2006 to 2014, analyzes how inflation affects firm innovation. The findings are as follows. First, inflation has a significant inhibitory effect on the innovation activities of firms, and there should be a clear non-linear characteristic of such inhibitory effect. Second, the relationship between inflation and innovation is influenced by the characteristics of firms. Among state-owned enterprises, the inhibitory effect is larger, but the inhibitory effect is less in firms with higher equity incentive intensity and higher accounting information quality. Finally, inflation weakens the “productivity effect” of innovation activities, which also shows that the inflation hinders the promotion of innovation. Therefore, it is of important realistic and practical significance for boosting innovation capability of China’s companies to control inflation moderately, to deepen the reform of state-owned companies, to improve the intensity of equity incentives, and to better the quality of accounting information.

inflation; innovative activities; firm characteristics; firm productivity

2018−05−04;

2018−05−30

国家社会科学基金项目“‘十三五’时期我国货币政策规则与货币政策调控机制研究”(15BJY174)

董竹(1968—),女,吉林长春人,吉林大学商学院教授,主要研究方向: 金融市场、公司金融、宏观经济学;潘凌云(1987—),男,吉林四平人,吉林大学商学院博士研究生,主要研究方向:金融市场、公司金融,联系邮箱:2465020814@qq.com

10.11817/j.issn. 1672-3104. 2018.05.011

F820.5

A

1672-3104(2018)05−0084−10

[编辑: 谭晓萍]