制药行业营运资金管理存在的问题与对策研究

2018-10-13刘丽华

刘丽华

在会计体系中,无论是从资产负债表,利润表亦或是现金流量表这三大会计报表中的会计要素看来,营运资金都是极其重要的一部分,营运资金关乎着一个企业的现金流转,是企业的血液。优良的营运资金使用方法能够大大提升企业的资金周转效率,甚至能够挽救颓势,最终令企业转危为安;而不恰当的营运资金资金使用则可能会使得企业陷入资金周转不灵,亏损严重的困境中,影响企业的正常生产经营。改革开放以来,我国大力扶持制药产业,给予了资金和技术支持,制药行业营运资金显得举足轻重。

一、制药行业营运资金管理存在的问题

(一)采购渠道

采购渠道是渠道管理的源头,是一切生产活动的基础,与供应商相关的营运资金管理都集中体现在采购渠道上。采购渠道中主要包含的要素有原材料,外购商品,物资采购,预付账款,包装物,低值易耗品,应付票据和应付账款。采购渠道出现问题可能会导致企业无法开始生产,影响营运资金的整体运行。

从采购渠道的各个主要要素来具体分析,从图1中可以看出外购商品涨幅最大,五年内增加了49971.33万元,涨幅为83.42%。而应付账款和应付票据总体趋势类似,都是在一定的范围内以一定幅度波动,总体呈下降趋势。而剩下的原材料,物资采购,预付账款和包装物,低值易耗品集中在0-20000万的区间内,总体没有太大的变化。由此可见,采购渠道营运资金的变动主要是由外购商品的大幅度增加引起的。外购商品主要是企业购入后无需额外加工可直接对外销售的商品,即略过生产阶段,可能是由于企业创新度不够引起的,近年来制药行业研发力量不够,同类竞争严重,企业可能存在忽视技术研发的问题。

从营运资金周转期来看,五年内周转期分别为-11.42天,-9.12天,1.60天,4.43天和15.15天。与图3相似,周转期也是总体呈快速上涨趋势,并在2015首次超过0天。五年内营业收入分别为723764.25万元,638700.81万元,618658.44万元,630536.24万元和631803.87万元,除2013年以外,其余四年均在630000万元上下浮动,因此,最终还是由采购渠道的营运资金导致的整体变化。而在一定范围内,营运资金周转期与管理效率成反比,营运资金周转期越高,管理效率越低。由图2可见,营运资金周转期总体在2013-2017年都是呈上涨趋势,因此,企业的管理效率在以大幅度下降,营运资金方面存在的问题越来越大。

图1 2013-2017年采购渠道主要部分变化趋势(单位:万元)

图2 2013-2017年采购渠道营运资金周转期变化趋势(单位:天)

(二)生产渠道现存问题

图3 2013-2017年生产渠道主要部分变化趋势(单位:万元)

生产渠道是企业自身生产产品的渠道,承上启下,既关乎着采购渠道原材料的使用效率,也关乎着最后营销渠道的产品保证,是整个渠道的重要保障。生产渠道中主要包含的要素有在产品,周转材料,自制半成品,委托加工物资,低值易耗品,其他应付款和应付职工薪酬等。对生产渠道的忽略可能会导致产品数量不满足需求或是产品囤积过多造成资金损失,或是产品质量不合格资金无法回收到位等问题,对企业渠道管理的资金结构造成危害。

从生产渠道的各个主要要素来具体分析,从图3中可以看出除其他应付款外的其他因素都是变动幅度较小,只有其他应付款呈上升趋势且涨幅较大,五年内增加了26684.83万元,涨幅为107.06%,即2017年的其他应付款是2013年的两倍以上。其他应付款主要由租金,押金,保证金等要素构成,由此可以看出制药行业近年来可能应付单位增加或是资金周转不开,应付单位增加说明行业可能试图扩大规模,营运资金使用量大幅增加,但由于未能妥当安排,造成资金周转不良的问题。整个行业在产品,自制半成品和应付职工薪酬都是有一定幅度的下降,除自制半成品下降幅度较小,其余两项总体波动不大,三者都是一直处在10000-20000的区间内,这说明企业生产能力有小幅减弱,但总体规模没有太大的变化。最后,委托加工物资,低值易耗品和周转材料都占比较小,且总体趋势平稳。因此,资金分配不均,分配政策错误也是现存的一个问题。

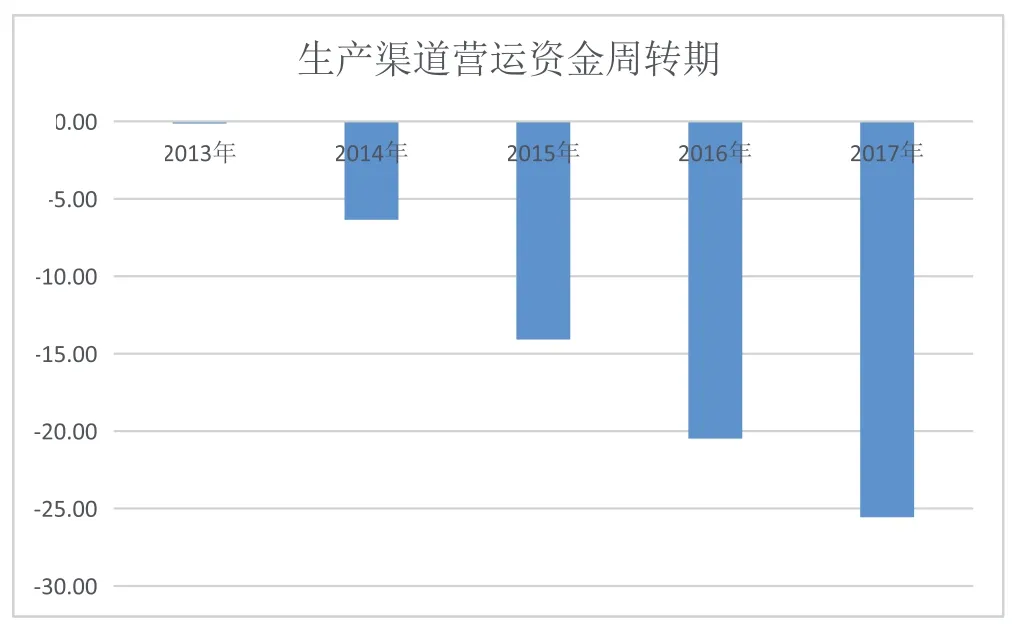

图4 2013-2017年生产渠道营运资金周转期变化趋势(单位:天)

从营运资金周转期来看,五年内周转期分别为0天,-6.35天,-14.09天,-20.48天和-25.56天,总体呈下降趋势,且下降幅度逐渐增加。营运资金周转天数是指营运资金周转一次所需要的时间,从图中可见,近五年来,生产渠道的营运资金周转期都为负数,说明企业周转速度加快,与下游销售商关系良好,资金到账快,流动性较好,生产渠道可以较为灵活的使用资金。而在一定范围内,营运资金周转期与管理效率成反比,营运资金周转期越高,管理效率越低。由上图可见,营运资金周转期总体在2013-2017年都是呈下降趋势,因此,企业的管理效率在以大幅度上升,生产方面管理良好。

(三)营销渠道现存问题

营销渠道是企业与经销商,消费者直接接触到的阶段,因此这一渠道对服务水平的要求很严格,也是营运资金首次收回的阶段,营销渠道的管理直接影响了企业营运资金的使用方式,所以大多数行业在营销渠道投入了大量的资金。营销渠道中主要包含的要素有库存商品,应收账款,应收票据,应交税费,预收账款等。对营销渠道的忽略可能会导致资金回收不足或是不及时,企业无法及时使用资金进行采购或是投资活动,降低了资金周转产生的现金流量。

图5 2013-2017年营销渠道主要部分变化趋势(单位:万元)

从营销渠道的各个主要要素来具体分析,从图中可以看出应收账款占比最大,且近年来一直呈上涨趋势,总额增加了约30000万元。由此看出制药行业在营销渠道上大多采用先提交货物后收回货款的策略,这一策略能够最大范围的售出产品,但如果未能对销售商有一定程度的了解,很容易会发生坏账损失等问题。库存商品和应收票据都是占比较大,总体趋势稳定,2017年库存商品有小幅度的上涨,但应收票据有小幅度的下降。应交税费和预收账款占比都较小,在0-20000之间徘徊,说明制药行业在营销渠道没有取得足够的信任,没有足够的竞争优势,大多数经销商不会采取先付款后拿货的措施。因此,与经销商之间未能建立信任关系也是一个问题。

图6 2013-2017年营销渠道营运资金周转期变化趋势(单位:天)

从营运资金周转期来看,五年内周转期分别为101.07天,108.78天,107.30天,112.95天和108.78天,虽然2015年有小幅度的降低,但总体呈上涨趋势,且周转天数都为正数。与采购渠道和生产渠道相比,营销渠道的营运资金周转期最大,时间最长,可能是受药品销售到各区域时所耗费的路程时间影响。因此,路程时间较长是营销渠道的问题之一。

从总体来看,采购渠道营运资金周转期天数前两年呈负数,逐步增长;生产渠道周转期由0变为负数,天数逐步下降;营销渠道资金周转期相对于采购渠道和生产渠道来说数额较大,维持在100左右,数额呈波动型,没有显著变化趋势。经营活动的资金周转期在稳定增长,且都保持在85-100的区间范围内,由此看出,制药行业近五年来经营活动总体资金使用水平没有太大变化,主要是各个渠道之间的营运资金会有大幅度升降互补。

二、改进制药行业营运资金管理的对策

(一)采购渠道

通过上述问题分析可以看出,采购渠道存在的问题主要体现在管理模式,信用担保和技术创新三个方面,通过对这三方面的改进,对采购渠道降低渠道管理整体的营运资金占用的比例会有较大的改善。

1、转换管理模式

传统采购模式的主要步骤是给出符合自己要求的供应商条件,多家供应商相互竞争,最后采购者一般选取同等条件下价格最低的供应商,达成合作共识。然而,这一做法会导致企业原材料存储结余,增加仓储成本,导致采购渠道营运资金管理效率降低。针对这一问题,可以转变管理模式,采用JIT采购模式。这一采购渠道管理模式的理念是挑选合适的供应商,与之建立长期的合作关系,互利共赢。企业可直接根据生产线上需要的原材料进行采购,交货时间快,能够快速投入生产,同时,不会发生原材料预估不足,造成原材料囤积,造成营运资金损失的现象,这一管理模式的改进能够有效地提升管理效率,节约管理成本,同时还能与供应商建立良好的合作关系,提升企业信用。

2、积极利用信用担保

合理利用自身商业信用进行担保也能够大幅降低采购渠道营运资金的占用。一个企业如果自身实力稳固,信用良好,与供应商进行付款时间的谈判时,就能占据有利地位,获得较为宽松的付款时间,而延迟付款时间内的资金流可以用于其他渠道的资金周转,增加资金流动性,缓解企业的资金压力。然而,值得注意的是,这一改进方式只能在一定的幅度内使用,过短的延迟还款时间几乎不能缓解企业的资金压力,还需要企业利用自身商业信用担保,过长的延迟还款时间则可能会损害供应商的利益,降低自身商业信用,长此以往,就无法获得信用带来的优势,甚至造成信用风险,不利于企业长远发展。因此,采购渠道的信用担保策略要依据企业现实情况酌情变化。

3、技术改革创新

目前我国制药行业同质化现象严重,大多数企业没有创新的技术,无法形成竞争优势,便形成了一种增加外购商品的现象,然而,这一模式长久下去,并不能提高企业竞争力,反而会形成一种颓势,恶性循环。因此,研发出属于自己的新型药品是提升竞争力最强有力的一步。引进高科技设备和高水准人才,企业内部开设讲座等,提升研究人员知识水平,企业加强对技术创新的资金投入和鼓励,这些政策都能够积极地促进企业提升行业内竞争力,形成自身优势。同时,高新技术的研发可能会减少原材料使用量等生产成本,为生产渠道和采购渠道的营运资金减少提供助力。

(二)生产渠道改进

通过数据及表格可以知道,其他应付款的变动给生产渠道上资金的流动性带来了一定的优势,且有着更好的发展地趋势,这一方面需要在保持的基础上稳步加强。但近年来,生产渠道还存在着生产能力减弱,产能不足和资金分配不恰当的问题需要加以改进。

1、加强生产能力

生产能力的加强需要从生产数量和生产质量上同时进行加强。数量上,企业需要跟上时代的步伐,大力走向机械化,信息化作业的路程,匹配好各个生产环节,使得药品有序,快速的生产,既提高了速度,也增加了药品生产的数量。从生产质量上来看,药品是维护人身体健康的必需品,国家有着严格的质量要求,企业自身也要严格实施监督管理,对药品应严格把控,不但要从源头上隔离出无效原材料,各个生产环节也要逐步检验,不仅仅减低自身的生产损失,也是为消费者的安全考量。

2、合理分配资金

生产渠道的营运资金分配可能会受到一些占比较低的要素的影响,忽略掉资金占用的主体。在产品,半成品,低值易耗品,周转材料等,包括其他应付款都需要建立健全的预算,对每个环节分配恰当的资金,保证各环节平稳运行,防止出现某一环节资金占用过多,导致其他环节资金链断裂的状况,严重时可能会影响资金流动性,造成资金周转不灵。因此,生产环节合理的分配资金是十分必要的。同时,从大处着眼,经营活动的三个渠道也需要各自合理的分配资金,三个渠道共同运行,才能形成一个完美的渠道管理。

(三)营销渠道改进

从图中的具体分析可以了解到,营销渠道主要存在的问题有两个方面,一是与经销商之间关系薄弱,往往需要垫付资金;二是销售路程时间较长,资金回收缓慢。

1、与经销商等建立良好的关系

经销商和零售商都是直接与最终消费者接触的,对于制药行业来说,这些商户大多是药店或是医院,在销售过程中,他们往往占有主导优势,因此,与经销商等建立良好的关系是至关重要的。若是为了自身获得更多的利益而去侵占他们的利益,最终可能会导致自身信用受损,经销商对企业失去信心,企业销售数量减少。如果能够与企业建立长久良好的合作关系,不仅能够保证产品的销量,使得企业在营销渠道的资金来源有了保障,不至于造成生产出的产品堆积在仓库,没有销售渠道,无形中增加了管理的成本。而且与经销商等建立良好的合作关系有利于企业实施信用政策,在企业资金紧张时,有助于企业实施先收款后交货的销售模式,缓解企业资金压力,增加企业营销渠道的资金流动性。因此,与经销商建立良好的关系是利大于弊的,最终实现互利双赢的平衡模式。

2、提高物流效率

现在大多数企业遵照的是货到付款的原则,高效的物流配送能够使得产品快速到达对方的手上,不仅能够快速收回款项,防止坏账损失,还能够提升客户的满意度,为今后的二次合作提供机会,增加了潜在的销售量和利润。物流速度过慢,中间可能会碰到一些意外事件的几率就会大大增加,这就在无形之中增加了一部分成本,快速的物流不仅能够大幅度规避这一风险,也能够节约时间,增加销售数量。所以说,提高物流效率,与更快速的物流公司合作也能在侧面为营销渠道营运资金的减少贡献一份力量。