PPP项目投资风险分析与对策建议★

2018-10-09马尚钦余先见郑宏伟

马尚钦 余先见 郑宏伟 余 森

(1.秭归屈乡交通建设开发有限公司,湖北 宜昌 443600; 2.武汉轻工大学,湖北 武汉 430023)

1 PPP项目背景

湖北香溪长江公路大桥工程是湖北省骨架公路网中第六纵的第二条支线跨越长江的节点工程。项目起点为秭归县郭家坝镇(位于米仓口隧道出口约290 m处),与宜巴公路(S334)平交,路线在兵书宝剑峡峡口向北跨越长江,沿香溪河东岸上行2 km在刘家坝村向西跨越香溪河,终点为归州镇香溪河西岸的向家店,与峡堡公路(S255)相接,路线全长5.419 km,工程内容包括跨长江采用主跨531 m的中承式钢箱桁架拱桥方案,桥跨布置为(2×35+531+3×30+3×30+3×30)m,全长883.2 m;跨香溪河采用主跨470 m的双塔双索面组合混合梁斜拉桥方案,桥跨布置为(20+48+48+78+470+78+48+48+3×35+3×30+3×30)m,桥长1 079.6 m;灵观台大桥桥跨布置为(3×30+3×30+3×30+4×30+3×30+4×30+4×30+4×30+4×30+4×30+3×30+5×30)m,桥梁全长1 325.5 m;三岔沟大桥桥跨布置为(3×20+3×20+2×32+20)m,桥梁全长216.1 m;AK0+180大桥桥跨布置为(4×20+3×20)m,桥梁全长160.1 m;吴家沟隧道左右洞长分别为960 m,865 m;路基全长1 797.5 m,包括路堤、路堑、特殊路基处理、路基支挡加固及防护工程等;路面工程包括级配碎石底基层、水泥稳定碎石基层、沥青混凝土面层施工等;涵洞为圆管涵,共1座,合计64.6 m;另外还包括安全设施、绿化及环境保护工程等[1]。

2 工程造价

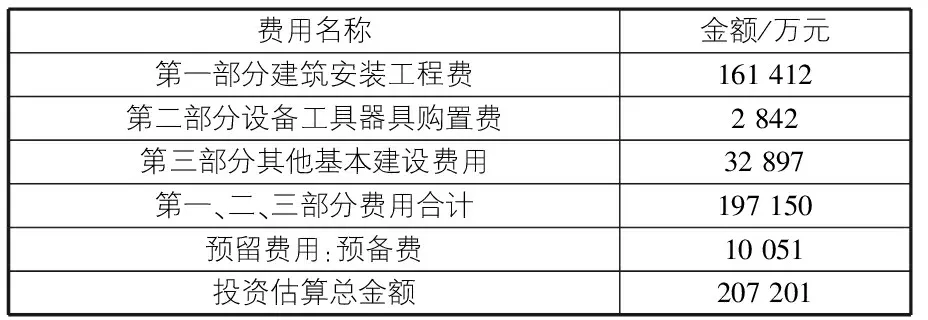

湖北香溪长江公路大桥工程项目是以县级政府投资建设的第一个特大型PPP项目。根据交函公路[2014]188号《交通运输部关于香溪长江公路大桥初步设计的批复》概算总金额为209 857.186 9万元,平均每公里造价为37 361万元。

秭归县政府负责本项目征地移民、安置补偿等,征地拆迁费用由初设批复的3 972万元调增至5 000万元,调增征地拆迁费1 028万元,并依据23%,43%,23%,11%资金逐年投入比例按照6.55%利率、复利计息方法重新计算建设期利息,最终得到调整后总投资为207 201万元,静态投资为192 559万元,建安费为161 411.5万元。本次投资评估以调整后总造价207 201万元为评估依据,见表1。

表1 工程总造价表

3 投资效益分析

项目效益评估分别按照运营期20年和25年进行。根据PPP项目特点[2],投资价差收益应该超过同类工程施工合同市场中标价收益,因此,本文按建安费的5%测算项目效益,并考虑到相对价格的增长。

3.1 运营期费用

1)日常养护费用:通车年日常养护成本按每公里35万元计列,其后期指标按照年均3%的速度递增。

2)运营管理费用:通车年运营管理费用按150万元/年计列,其后期指标按照年均3%的速度递增。

3)隧道运营费:隧道运营机电费用主要考虑隧道管理所、通风、照明、监控等所需费用,通车年短隧道运营费用0.02万元/延米,中隧道运营费用为0.04万元/延米,长隧道运营费用为0.08万元/延米,特长隧道运营费用为0.12万元/延米。该项费用考虑每年以3%的速度增长。

4)大中修工程费用:按“5年一次中修,10年一次大修”制定大中修计划;第三次中修仅进行罩面工程等以恢复基本路况,见表2。

表2 本项目大中修计划及投资情况预测表

3.2 营业收入

高速公路项目的营业收入包含车辆通行费收入[3]、附属设施(如服务区、广告牌等)营业收入。本文营业收入只计通行费收入,忽略其他收入。

4 工程造价评估

4.1 投资效益分析

本文以初步设计批复概算为基础,调整项目拆迁补偿及建设期利息后,项目总投资207 201万元,静态投资192 559万元,建安费161 411.5万元。出于审慎原则,本次投资评估以调整后的总造价207 201万元为评估依据,见表3。

表3 投资财务能力分析结果表

1)投资效益分析结果表明:25年运营期下项目公司融资前内部收益率和资本金财务内部收益率均高于设定的基准值。在运营期20年情况下,项目公司资本金财务内部收益能够满足基准收益率要求。2)25年运营期情况下本项目可以在运营期第22年偿还完合作人和秭归县政府各1亿元资本金及财务成本共计48 165万元。20年运营期情况下本项目仅可以在运营期第20年收回合作人1亿元资本金及财务成本共计14 635万元,当年剩余合作人财务成本8 465万元未能收回。秭归县人民政府的1亿元资本金及财务成本全部不能收回。3)财务偿债能力分析结果表明本项目可以在运营期第19年末偿还完毕贷款本息,作为收费还贷项目财务上具有可行性。

4.2 偿债能力分析

1)25年运营期情况下项目公司财务盈利能力表明:项目财务内部收益率为8.20%,高于所规定的基准值8%的要求;项目财务净现值为2 115万元,大于0;项目动态投资回收期28年。

20年运营期情况下项目公司财务盈利能力表明:项目财务内部收益率为6.80%,低于所规定的基准值8%的要求;项目财务净现值为-10 131万元,小于0;在运营期20年末项目不能收回投资。

2)25年运营期情况下项目公司资本金盈利能力表明:项目公司资本金财务内部收益率(所得税后)高于所设定的基准值10%;此外,本项目可以在运营期第22年偿还完合作人和秭归县政府各1亿元资本金及财务成本共计48 165万元。

20年运营期情况下项目公司资本金盈利能力表明:项目公司资本金财务内部收益率(所得税后)高于所设定的基准值10%;本项目仅可以在运营期第20年收回合作人1亿元资本金及财务成本共计14 635万元,当年剩余合作人财务成本8 465万元未能收回。秭归县人民政府的1亿元资本金及财务成本全部不能收回。

偿债能力分析结论:本项目的借款偿还期为22.93年(含建设期)。

5 风险分析与对策

1)补偿风险。

本项目涉及秭归县政府承诺给予的现金补贴10亿元,其中9亿元作为建设期资本金,1亿元在运营期前5年逐年到位。政府承诺的9亿元资本金中,1亿元秭归县自筹,6亿元三峡后续工程补助和2亿元交通运输部补助。其中,根据国家发展改革委对项目工可报告的批复,三峡后续工程专项补助可落实2.5亿元。

本文补偿风险评定如表4所示。

表4 补贴风险评定表

2)市场风险。

对本项目市场风险评定如表5所示。

表5 市场风险评价

3)资金风险。

本项目金融风险评定如表6所示。

表6 资金风险评价

4)政策风险。

政府补偿机制将体现在收费标准变动时以保证投资者收益稳定[4],因此,收费标准应该在项目投资协议中予以明确,见表7。

表7 政策风险评价

5)工程技术风险。

本项目跨长江特大桥采用钢桁拱结构,跨径531 m;跨香溪河特大桥采用斜拉桥形式,跨径470 m;针对在现阶段我国桥梁建设水平而言,无论是设计还是施工都属于比较成熟技术,质量安全可控,本项目的技术风险不大,见表8。

表8 技术风险评价

6)不可抗力风险。

不可抗力风险可分为两大类,一是自然灾害造成的不可抗力风险,如地震、飓风、洪水、火灾、暴风雪、瘟疫等,一般是不可预见的,随着科学技术的发展正逐步可预见性,因此,此类自然灾害在一定程度上将给本项目带来风险,但较小;二是人为造成的不可抗力风险,如战争、敌对、禁运、罢工、革命、内乱等,与国家的强盛和社会的稳定相关,本项目受人为不可抗力风险事件影响较小。因此,本项目不可抗力风险较小。

影响本项目的重要风险因素为补偿能否到位以及能否顺利变现以及收费标准变化的风险。这些风险对本项目的影响相对较小,因为,国家对三峡库区建设的政策不会改变,地方政府对该项目的支持力度不会减小,因此,本项目的不可抗力风险较小。

6 结语

6.1 研究成果

该项目投资评估可行,且具有较长的投资经营和桥梁使用寿命期,采用的PPP合作模式可行,可以提高项目经营效率,并能够解决政府融资难题。因此,秭归县人民政府已于武汉市政集团成功签署了PPP合作协议书,联合成立了秭兴长江大桥建设开发公司,大桥已于2015年开工建设,目前工程进展顺利,质量安全可控,可望2019年建成通车。

6.2 风险防范

对于工程技术风险的控制,开工前主要体现在优化设计;开工后,则体现在精心组织,科学管理,减少变更,安全施工,质量优良。

对于政策及补偿方面的风险,体现在积极配合地方政府协调相关部门,履行各自职责,在体现和提高社会效益的同时,努力提高投资收益水平,实现双赢。