我国房价与经济增长的适配性分析

2018-10-09熊珍琴范雅萌

熊珍琴,范雅萌

(1.宜春学院 经管学院,江西 宜春 336000;2.北京师范大学 经济与工商管理学院,北京 100875)

0 引言

关于房价与经济增长的关系,一直是学者们关注的焦点。已有的研究可以归纳为三种观点:一是房价提高对经济增长产生正向作用[1,2]。二是房价过度上涨会抵制经济增长[3-6]。三是房价对经济将产生正负效应[7,8]。学者们从不同角度探讨了房价与经济增长的关系,得出了迥然不同的研究结论。为加强对房价的管理,我国建立了城市房价指数。但房价指数多大才算合理,学者们并没有给出相应的答案。为此,本文以我国30个省会城市(西藏除外)为研究对象,考察其新建商品住宅房价指数与经济增长的适配性,同时,考虑到房价的空间效应,利用非参数空间计量模型,测算我国省会城市新建商品住宅最优房价指数。

1 我国房价与经济增长的变动趋势

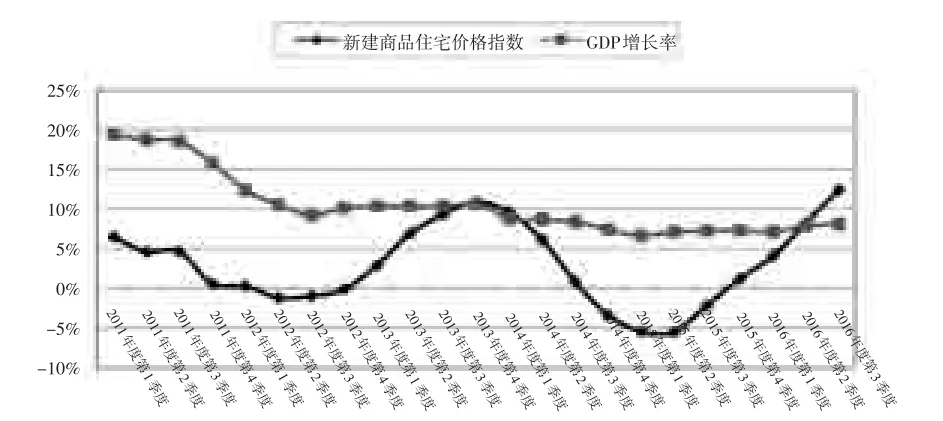

图1描述了2011年第1季度至2016年第3季度我国省会城市新建商品住宅房价指数增长率与GDP增长率的变动趋势。从2011年第1季度至2012年第2季度,经济增长率随新建商品住宅价格指数的下降而下降;2012年第2季度至2013年第1季度,经济增长率随着新建商品住宅价格指数增长随后反弹;2013年第4季度至2015年第1季度,经济增长率随着新建商品住宅价格指数的下降而下降;2015年第2季度至2016年第3季度,经济增长率随着新建商品住宅价格指数的上升而提高。我国房价与经济增长的变化并不一致。经济中可能存在最优房价指数,当实际房价指数超过某一数值时,随着房价指数的上涨,经济增长呈现下滑趋势,反之,当实际房价指数低于某一数值并上涨时,经济增长呈上升趋势。

图1我国省会城市房价与经济增长的变动趋势图

2 空间计量经济模型的设定

由于投资要素在区域间的流动,所以相关经济变量必然会产生空间相关性,因此,本文采用空间计量模型来考察房价与经济增长的适配性。Anselin(1988)认为,如果变量的空间相关性主要源自于经济变量的空间依赖性时,则采用空间自相关模型(SAR)较为合适。如果变量的空间相关性主要源自于模型所产生的误差项,则采用空间误差模型(SEM)更为合适。

本文空间计量模型的设计基于传统的C-D生产函数:

为了考察房价与经济增长的适配性,本文在式(1)的基础上设定如下SAR模型:

其中,Y表示总产出,本文用GDP增长率来表示;W为空间权重指标,本文用邻近空间权重矩阵表示;WlnY为总产出空间自相关变量;ρ表示空间自相关系数,表示空间关联地区对本地区总产出的影响;K表示固定资产投入,本文用固定资产投资规模(全社会固定资产投资与GDP的比);L表示劳动投入,本文用就业率表示;P表示房价指数,本文用省会城市新建商品住宅价格指数表示;μ表示随机干扰项。

式(2)表明,本地区总产出不仅受到本地区相关解释变量的影响,还受到邻近地区总产出WlnY观察值的影响,如果空间自相关系数ρ大于0,则表明邻近地区总产出观察值WlnY对本地区总产出产生正向影响,如果空间自相关系数ρ小于0,则表明邻近地区总产出观察值WlnY对本地区总产出产生负向影响。

根据Anselin(1988),本文设空间误差模型SEM的形式如下:

λ表示空间误差系数,反映了随机干扰项中观察值的空间相关性,也就是邻近地区总产出误差冲击项对本地区总产出的影响程度。ε表示随机误差项。其他变量的含义与式(2)同。

考虑到SAR模型和SEM模型均采用全域计算空间相关性,这样有可能产生模型内生性问题,如果采用OLS进行估计,对于SAR模型就会导致参数估计无效性,而对于SEM模型来说,会产生有偏估计性问题。为了避免这个问题,本文采用极大似然法进行估计,以解决SAR模型的参数估计无效性问题和SEM模型参数估计有偏性问题。

本文采用SAR模型还是SEM模型,主要通过以下四个指标来进行判定。即LM-SAR(拉格朗日滞后乘数)、LM-ERROR(拉格朗日误差乘数)、R-LM-SAR(稳健的拉格朗日滞后乘数)、R-LM-ERROR(稳健的拉格朗日误差乘数)。具体方法:首先,若LM-SAR比LMERROR显著,则采用空间自相关模型SAR,否则采用空间误差模型SEM。其次,若前述方法无法判定,再比较R-LM-SAR与R-LM-ERROR两个指标,若R-LMSAR比R-LM-ERROR显著,则采用空间自相关模型SAR,否则采用空间误差模型SEM。

3 空间计量分析

3.1 面板数据的空间相关性分析

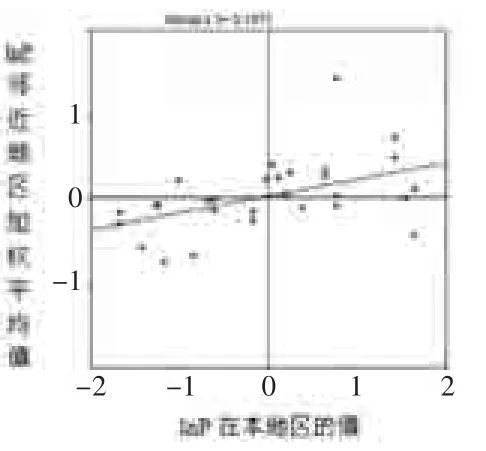

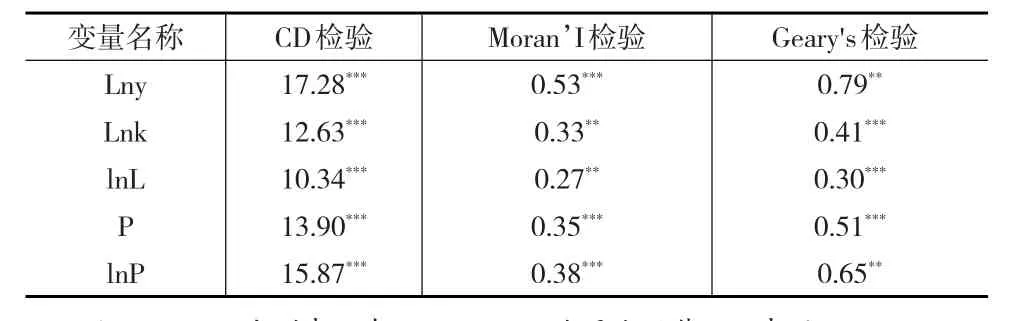

本文采用Moran'I散点图描述变量的空间相关性。图2和图3显示,2014年总产出增长率和省会城市新建商品住宅价格指数均呈现空间正相关性。呈现高-高(第一象限)、低-低(第三象限)聚集性特征,产生了较强的空间正向关联和溢出效应。

图2 2016第3季度总产出增长率

图3 2016年第3季度房价指数散点图

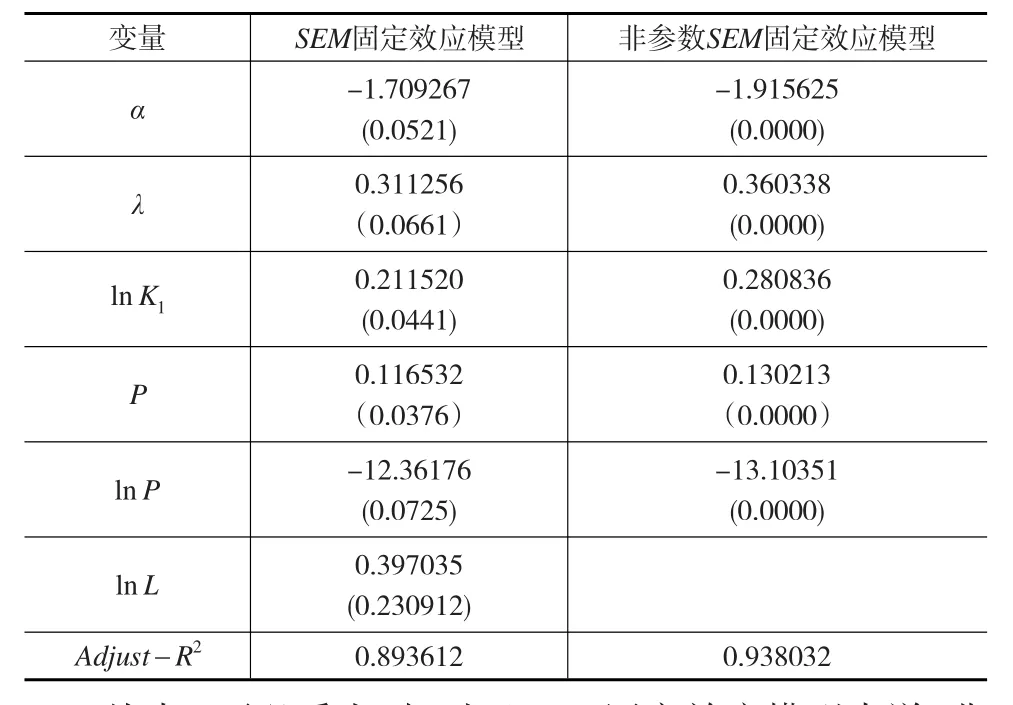

CD检验、Moran’I检验与Geary’s检验的结果见表1。可以看出,各指标存在着显著的横截面相关性和空间相关性。CD检验均否认了横截面互相独立的原假设。Moran’I检验与Geary’s检验表明,所有指标均存在显著的空间正自相关性,因此,在考察房价与经济增长关系时需考虑变量的空间相关性。

表1 CD检验、Moran’I检验与Geary’s检验

3.2 变量的平稳性检验

进行面板空间计量时,首先需要对各指标进行平稳性检验。在充分考虑指标横截面相关性,以及个体所遭遇的随机冲击与共因素,防止虚假回归,使检验结果更为有效,本文采用第二代面板单位根检验,其结果如表2所示。表2表明,所有指标均为一阶单整序列。

表2 变量的平稳性检验

3.3 协整检验

协整检验结果如表3所示。表3显示,各省会城市经济增长与固定资产投资规模、就业率、新建商品住宅房价指数之间存在长期的协整关系。从检验功效看,Westerlund的面板协整效率值显著大于Pedroni的效率值。检验值表明,两种检验均接各指标之间存在长期协整关系的原假设。

表3 协整检验

3.4 面板空间计量回归分析

空间相关性检验表明,本文应采用空间面板计量经济模型来考察变量之间的关系。

(1)SAR模型与SEM模型的选择

本文采用matlab软件进行空间计量分析。检验发现,LM-SAR(拉格朗日滞后乘数)=0.9735(P=0.2501),LM-ERROR(拉格朗日误差乘数)=4.1644(P=0.0000),且R-LM-SAR(稳健的拉格朗日滞后乘数)=0.9022(P=0.7651),R-LM-ERROR(稳健的拉格朗日误差乘数)=3.3164(P=0.0000),由此可以判定,本文选择SEM模型进行估计较为合适。

(2)固定效应与随机效应模型的选择

检验发现,Hausman=0.0000,本文不适合采用随机效应模型,而拟采用固定效应模型来检验各空间面板变量之间的关系。

综合以上分析,本文拟采用SEM固定效应模型作为检测模型,根据Anselin(1996),进一步地将SEM固定效应模型划分为SEM无固定效应模型、SEM时间固定效应模型、SEM地区固定效应模型,以及SEM时间地区固定效应模型。其检验结果如表4所示。

表4 面板空间计量回归结果

4 非参数空间误差面板计量模型分析

由于线性模型存在着设定误差,因此为了减少线性误差,本文采用非参数模型,该类模型可以更准确地描述变量之间的非线性关系。

4.1 非参数SEM构建

从表2可以发现,就业率对经济增长的影响最不显著,其中的原因之一有可能是因为就业率对经济增长影响不大,但这不符合经验事实。而另一个原因很有可能是因为就业率与经济增长存在着非线性关系。非参数模型通常能够更好地刻画变量之间的非线性未知关系。本文将采用非参数SEM做进一步分析。

考虑到就业率对经济增长率的影响不显著,因此,本文把就业率作为非参数部分,建立如下模型:

其中,nonp(lnL)表示非参数部分,lnL为非参数变量,其他各变量含义与式(3)同。

4.2 参数与非参数估计

式(4)对L求条件期望:

首先利用matlab,采用非参估计法初步估计出̑(lnY/lnL)、̑(lnK/lnL)̑(P/lnL)、̑(lnP/lnL),并初步估计出nonp(lnL):

把式(5)代入式(4)得:

4.3 非参数面板空间误差计量模型回归分析

本文选择非参数SEM作为回归模型,其回归结果如表5所示。

表5 非参数SEM面板计量模型回归结果

从表5可以看出,相对于SEM固定效应模型来说,非参数SEM固定效应模型各空间指标具有更好的拟合优度,各指标均通过了1%显著性水平检验。同时,非参数SEM固定效应模型较SEM固定效应杠具有更高的拟合优度(0.938032),这说明采用非参数SEM固定效应模型考察各变量之间的关系更为合适。

根据非参数SEM固定效应模型估计结果,β2=0.130213,β3=-13.10351,表明房价对经济增长呈现正负效应,这说明,房价一味地上涨,并不总是促进经济增长,房价与经济增长要相适应,在一定阶段,房价指数可能存在最优值。

空间误差项系数λ=0.360338,且通过了1%的显著性水平检验,充分表明采用非参数SEM固定效应模型较为合适。

5 基于经济增长最大化的最优房价指数的测算

5.1 全国平均意义最优房价指数的测算

根据式(4),假设经济增长率存在最大值,根据最值原理,式(4)两侧分别对P求一阶偏导,并令其一阶偏导为0,得:

由于P>0,根据式(7)和式(8):

根据后文表6,非参数SEM固定效应模型相关估计参数:

根据式(8),得:

因此,2011—2016年,我国省城新建商品住宅季度房价最优指数约为100.631。

5.2 各省城新建商品房住宅最优房价指数的测算

进一步,本文计算了2011—2016年各省城新建商品住宅季度房价最优指数,其计算结果如表6所示。

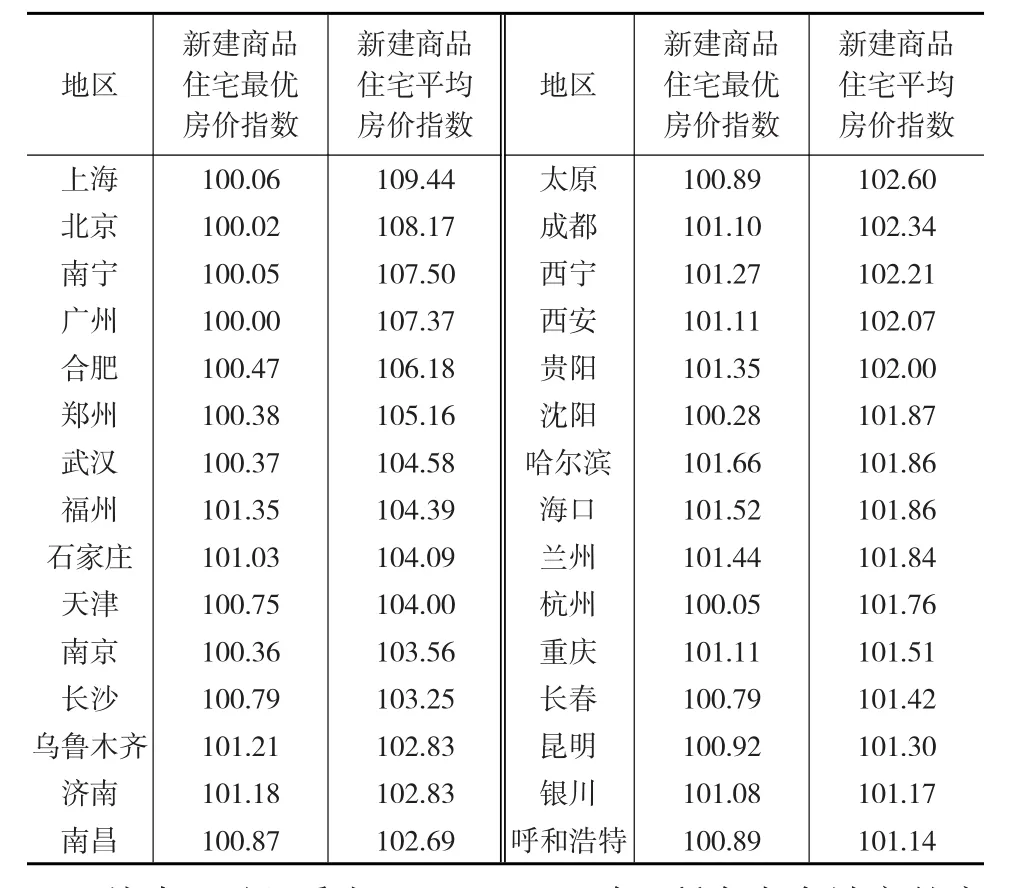

表6 2011年第1季度至2016年第3季度新建商品住宅最优指数

从表6可以看出,2011—2016年,所有省会城市的实际新建商品住宅季度房价指数均高于其最优房价指数,表明我国各省会城市房价实际上涨过快。其中上海、北京、广州和杭州等地区最优房价指数接近100,表明这些地区应以稳定房价为主,这样才有利于经济增长。

6 结论与建议

(1)我国的经济增长率、省会城市新建商品住宅房价指数均具有显著的空间正自相关性。表明一个省会城市的经济增长和新建商品住宅房价指数会受到周围省会城市的正向影响。非参数空间面板误差模型更适合刻画我国经济增长率与省会城市房价之间的非线性关系。

(2)新建商品住宅房价对经济增长率呈现出较为显著的正负效应。当省会城市新建商品住宅实际房价指数小于最优房价指数时,房价的适度提高会有利于经济增长。反之,房价的提高会阻碍经济的增长。因此,在省会城市经济发展过程中,应正确权衡经济增长与商品住宅房价的关系,确保适度的商品住宅房投资规模,既不要过高,也不要过低,过高会导致资源的浪费,过低会导致房价过高,影响人们的幸福指数,两者均不利经济的均衡发展。

(3)2011—2016年,我国省会城市新建商品住宅最优房价指数为100.631。近年来,我国所有省会城市的新建商品住宅实际房价指数在整体上均超过了最优值。其中上海、北京、广州和杭州等地区最优房价指数接近100,表明这些地区应加大住宅商品房供给,以解决商品房供给不足,从而缓解高房价、稳定房价,这样才有利于经济增长。