基于责任中心维度的人力资源产出效益模型设计与实证

2018-10-09张武装

张武装

(中南大学,长沙 410083)

0 引言

2018年中央经济工作会议明确指出,经济工作的重心就是要围绕高质量发展展开。而企业作为经济活动的主体,必然担负着关键性使命。中央明确提出了要化解过剩产能,培育经济发展新动能,完善现代企业管理制度,培育一批有实力、有创新的排头兵企业。从微观角度,就企业自身发展而言,如何提升企业发展效益就显得格外重要,比如企业产出效益等。人力资源作为企业内部一项最为活跃的要素,在企业产出效益方面也时刻发挥着至关重要的作用。如何有效评价企业的人力资源产出效益,对于推进企业健康发展、加速企业效益稳步提升具有重要的现实意义。

1 理论分析

企业产出效益,是企业普遍比较关心的一项指标,国内外也有较多学者对此展开了讨论,且探讨的重点在企业效益评价、企业效益影响因素等方面。Juran(1992)[1]将质量纳入到企业产出效益范畴,指出了企业实施以知识为特征满足用户需求的质量管理对企业产出效益提升的重要性;任钢(2014)[2]从企业营销的角度,通过t分布假设检验方法,评价了企业的效益;余官胜等(2018)[3]从管理效率的角度,实证研究了企业经营效益的影响因素,重点指出企业对外投资对提升企业经营效益的重要性。国内外也有学者从人力资源角度,讨论了企业的产出或经营效益。Kondrasuk(2011)[4]认为在企业效益评价体系设计中,有必要把人力资源目标计划、组织感知、个体激励等因素纳入评价指标体系;Contractor和Woodley(2015)[5]通过实证研究发现,价值创造的相关人员,对提高企业绩效具有非常重要的作用,因此可以认为企业人力资源在创造企业价值方面发挥了重要功能,有利于提高企业发展效益;王跃武(2013)[6]指出,若企业内部各责任中心具有与对应的人力资源相配置的权责和利益,那么就可以与企业人力资源产出效益等评估相结合,更加准确地评价企业人力资源对企业产出效益的贡献大小及比例分配。

理论界关于责任中心的研究还处于起步阶段,与之相关的文献并不多。刘翰林和唐辰昕(2017)[7]以企业价值创造为导向,基于责任中心设置持续优化、责任核算不断深化等角度,研究了责任中心业绩管理体系,但是并没有对此进行量化分析;蒋政(2013)[8]基于波特的价值链理论,通过责任中心的视角,以某家居用品公司为个案,分析了企业的价值活动,指出了企业人力资源对企业价值活动的重要性,特别是在团队销售、市场营销、客户服务、现场监督等方面。但遗憾的是,他也仅从定性角度进行案例分析,而并没有采取定量分析方法;李洪英等(2017)[9]从心理契约层面论证了战略人力资源管理与组织绩效的关系,认为员工的心理因素是组织绩效的重要影响参量。

总体来说,关于责任中心层面对企业人力资源产出价值或效益的研究在理论界仍然是一个空白。即使有部分学者开始尝试对这个问题进行研究,其研究方法也还基本局限在定性的描述性研究上,能够采取定量模型方法进行研究的文献更少。本文基于责任中心相关理论,对企业人力资源的产出效益进行定量建模,并通过一定的样本进行实证检验,以探讨模型的有效性。

责任中心实质上就是企业内部一种责任单位分职能的形式。根据责任中心划分的职能部门,一般承担着与企业经营绩效挂钩的经济责任,同时也享受与之相关的权利。不同的企业对于责任中心的划分也存在差异。例如,按照权责范围和业务特点,可以将责任中心划分为决策中心、投资中心、成本中心、利润中心等;按照企业内部各部门服务特点,可以将责任中心划分为人力资源中心、销售中心、技术服务中心、管理中心等;按照企业对外销售对象不同,也可以根据主要销售区域进行切块式划分。

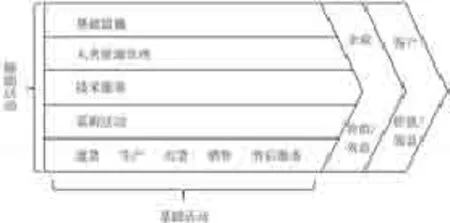

划分责任中心,其本质的目的就在于为企业创造更多价值。从经营绩效的角度,可以说划分责任中心是为了给企业带来更多的经济效益。而从人力资源的角度,则可以认为划分责任中心可以更加发挥人力资源的作用,促进企业提高效益。本文通过对现有文献的总结归纳,主要基于企业价值链,简要构建企业人力资源产出效益的示意图,如图1所示。

图1基于价值/效益的企业人力资源产出活动框架

根据图1,企业内部的各个责任中心不仅承担了企业生产经营活动的各项基础职能,而且也承担了企业生产经营活动中某些关键环节的管理作业。所以说,责任中心不仅是“做事情”的,也是“管事情”的。责任中心主要管理和配置包括企业人力资源在内的各类资源要素,形成共同服务企业效益的合力。责任中心不仅只是受到企业行政管理中心的指挥,也起到了辅助行政管理中心参与管理的功能,同时也在一定程度上与行政管理中心相独立,具有一定的“权力边界”。从价值或效益的角度,各个责任中心之间存在着内部的“交易”,既然存在这种“交易”,就必然存在着“交易价格”和“交易规模”。

2 基于责任中心层面的人力资源产出效益模型设计

图2基于责任中心的企业人力资源产出效益流程简化图

根据上述基于责任中心的企业组织架构图,按照责任中心的原则进行简化,以便更加清晰地设计人力资源产出效益模型。简化的流程图如图2所示。在图2中,各个节点都表示一个责任中心。其中,E表示企业管理中心,主要从事企业研发、组织、市场销售以及金融、管理等综合业务;1,2,...,表示企业的各个基层责任中心,承担企业生产经营等各项基础业务。图2体现了责任中心的一种逻辑,即通过自下而上一层一层推动的模式。

2.1 企业管理中心和其他基础责任中心之间的相互联系

企业管理中心作为直接面向市场的责任中心,需根据外部市场竞争关系,确定较为合理的市场价格。假定确定的市场价格为Pe,对应的销量为Qe。从责任中心相互导向作用的角度,企业管理中心对市场销售的产品是从责任中心1处得到的,因此两者之间也必然要根据市场竞争关系,通过协商确定内部交易价格,假定为P1,对应的交易量为Q1。与此相仿,责任中心1与责任中心2之间也会形成一种内部交易价格P2和内部交易量Q2。以此类推,第i个责任中心与i+1个责任中心形成的内部交易价格为Pi,交易量为Qi。

2.2 基础责任中心的人力资源产出效益

基础责任中心主要负责其内部的生产经营活动,与之相关的人力资源主要分为从事生产类人力资源(hp)、从事技术服务类人力资源(ht)、从事基层管理类人力资源(hm)三种。基础责任中心需投入的资源主要分两类:一是物化资本Cm,主要包括各类外部采购资产和企业内部配置资产;二是组织资本Ko,主要包括技术成果、企业组织及文化、公共管理资源等,这类资本一般可以解释为企业管理中心向基础责任中心“租赁”的资本,在内部交易价格中可以相应抵消。

于是,以责任中心1为例,其人力资源产出效益表示为:

其中,V1表示责任中心1的人力资源产出效益,P1Q1表示其“销售收入”,P2Q2表示其从责任中心2里采购所付出的成本,Cm1为其承担的物化资本。从式(1)可以看出,责任中心1的效益增值实质上就是人力资源资本与组织资本共同作用得到的。在责任中心1与企业管理中心确定交易价格P1时,会慎重考虑组织资本发挥的效用,这一般在价格P1中予以体现。组织资本一般可在责任中心1的人力资源中发挥作用,包括组织管理、生产改进、技术创新等等。所以,其人力资源产出效益可以用人力资源生产函数来表示:

其中,Khp、Kht、Khm分别表示生产类、技术服务类、基层管理类人力资源资本(用人力资源数量替代),参数α1、α2和α3分别为其贡献系数,A1则表示人力资源产出的价值溢出效应。对于式(2),就各类资本进行求偏导,最终得到关系式:

由式(3)可以看出,在既定的条件下,每加入一个单位量的生产类人力资源、技术服务类人力资源、基层管理类人力资源,可以促进人力资源产出效益分别获得增量而事实上,同一种类型的人力资源也存在产出贡献差异。例如,责任中心1中有n个生产类人力资源,完成总规模为Q1,那么人均产出效益就是Q1/n,于是对于产出为q的人来说,其产出效益即为

2.3 企业管理中心的人力资源产出效益

与基础责任中心的人力资源产出效益模型类似,可以将企业管理中心的人力资源产出效益模型表达为:

其中,Ve表示企业管理中心的产出效益值,PeQe表示其“销售收入”,P1Q1表示其从责任中心1里采购所付出的成本,Cme为其物化资源所耗费的资本。

根据式(4)可以看出,企业管理中心的人力资源产出效益,主要受三种资本影响:客户资本Kc、组织资本Ko和人力资本Kh。客户资本Kc主要是企业通过识别客户价值资源,以客户的关系网络和信息资源等为载体所获取的一种资本形式。组织资本Ko是企业创造的一种价值资本,包括战略资本、结构资本和文化资本。但需要注意的是,这种资本具有一定的公共性特征,通过发挥溢出效应,可以辐射到基础责任中心。一般来说,这种溢出效应也可以反映到产出效益Ve中。人力资本Kh,主要可分为销售类人力资源Khse、技术服务类人力资源Khte、管理监督类人力资源Khme,各类人力资源分别承担各自的管理任务。基于此,企业管理中心的人力资源产出效益也可以用人力资源生产函数来表示:

其中,Kc采用企业拥有的经常性交易客户数量表示;Ko由于没有很直接的指标进行衡量,故间接地采用企业的投资额表示;销售类人力资源Khse采用企业销售类人力资源数量表示;技术服务类人力资源Khte采用企业技术人员数量表示;管理监督类人力资源Khme采用企业管理层人员数量表示;Ae则表示人力资源产出的价值溢出效应。同样地,根据式(5)对各类资本进行求偏导,最终得到关系式:

由式(6)也可以看出,在既定的条件下,每增加一个单位的销售类人力资源、技术服务类人力资源、管理监督类人力资源,可以促进企业管理中心的人力资源产出效益分别获得增量当然,与基础责任中心的情况相似,企业管理中心的人力资源也可以用平均产出效益来计量。对于销售类人力资源,假设有z名销售人员,总对外销量为Qe,那么平均每单位人力资源的销量为Qe/z,于是,每一单位销售类人力资源的单位销售产出效益即为,若一单位人力资源的销量为q,那么其产出效益即为相对于销售类人力资源,技术服务类人力资源和管理监督类人力资源的产出效益平均化就较难计量,但仍可以通过企业专利申请数量、企业职工数量等进行间接衡量。

3 企业人力资源产出效益模型的实证检验

3.1 模型处理

为了验证上述基于责任中心层面的企业人力资源产出效益模型的有效性,本文通过部分企业样本进行实证检验。考虑到基础责任中心和企业管理中心的人力资源产出效益模型具有较大的相似性,为了简便起见,只采用一种模型进行实证检验。由于企业管理中心的人力资源产出效益模型包含更多的变量,因此采用企业管理中心的人力资源产出效益模型更有说服力。

基于式(6),通过化简,可建立如下计量模型:

其中,根据微分变量的性质对所有的变量均采取对数处理,β0—β5为待估参数,ε为随机误差项。

3.2 指标选取

结合以上分析,变量的指标选取如下:

(1)产出效益Ve:采用企业总部核算得到的销售利润总额表示;

(2)客户资本Kc:采用与企业年交易订单数额较大的客户数量进行衡量,具体用交易数额2000万元以上的订单数量表示;

(3)组织资本Ko:由于无法直接找到反映企业组织资本的相关指标,故采用企业的投资额表示;

(4)销售类人力资源Khse:采用企业总部拥有的从事销售业务的员工总数表示;

(5)技术服务类人力资源Khte:采用企业总部拥有的从事研发设计与转化的人员数量表示;

(6)管理监督类人力资源Khme:采用企业总部董事、经理等管理人员数量表示。

3.3 样本数据

本文考虑到数据的易得性和企业的代表性,选择浙江、江苏、安徽3个省,从中选取了200家上市公司开展实地调研,主要就以上指标搜集数据信息。

3.4 实证结果分析

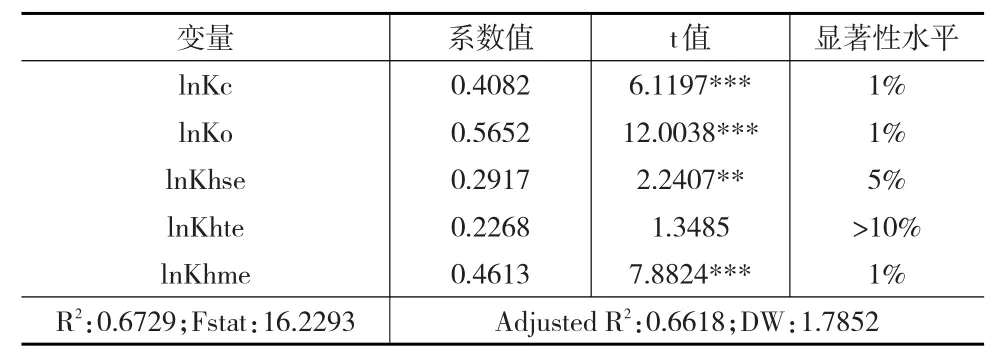

根据式(7),代入企业数据进行回归,结果如表1所示。

表1 回归结果

根据表1的回归系数结果,可做如下分析:

(1)客户资本lnKc的系数为0.4082,对应的t统计量达到6.1197,在1%的水平下显著。由此可见,客户资本是影响企业人力资源产出效益的重要因素,客户资本规模每提高1个百分点,可以促进企业人力资源产出效益值提高0.4082个百分点。

(2)组织资本lnKo的系数为0.5652,对应的t统计量达到12.0038,在1%的水平下显著。这说明,组织资本也是影响企业人力资源产出效益的重要因素,而且其贡献效率要高于客户资本。组织资本规模每提高1个百分点,可以促进企业人力资源产出效益值提高0.5652个百分点。

(3)观察企业内部三类人力资源的结果。销售类人力资源lnKhse的系数为0.2917,且t统计量为2.2407,在5%的水平下显著;技术服务类人力资源lnKhte的系数为0.2268,且t统计量仅为1.3485,未通过显著性检验;管理监督类人力资源lnKhme的系数为0.4613,且t统计量仅为7.8824,在1%的水平下显著。由此可见,对于销售和管理监督这两类人力资源,他们对产出效益的贡献都是非常明显的,销售和管理监督类人力资源规模每提高1个百分点,分别能带动产出效益提高0.2268和0.4613个百分点。但是,技术服务类人力资源对产出效益的贡献却不明显,这可能与我国企业发展的现状有关。虽然被调研企业位于泛长三角地区,经济相对发达,但是在技术创新方面步伐仍不快,大部分企业发展方式仍较为粗放,没有充分实现向创新驱动转型。同时,技术服务本身具有周期长、短期见效慢的特征,因而在短期内无法对产出效益带来显著的贡献。

综合以上实证检验结果可以看出,大部分变量均在统计意义上是显著的。也就是说,企业管理中心的人力资源产出效益中,大部分变量对产出效益变量的解释作用都是比较强的,这也体现了模型设计的科学性和有效性。

4 结论

本文基于责任中心相关理论,分别从基础责任中心和企业管理中心两个角度,量化构建了企业人力资源产出效益的模型,依托模型将企业人力资源的内部产出效应通过价格和销量等显性变量体现出来。根据基础责任中心的人力资源产出效益模型,产出效益的增加,主要取决于生产类人力资源、技术服务类人力资源、基层管理类人力资源三类人力资源的贡献。根据企业管理中心的人力资源产出效益模型,产出效益主要取决于客户资本、组织资本,以及销售类人力资源、技术服务类人力资源、管理监督类人力资源三种人力资源的贡献。根据企业管理中心的人力资源产出效益模型,通过200家上市公司的样本实证检验发现,除了技术服务类人力资源变量的系数没有通过显著性检验以外,客户资本、组织资本,以及销售、管理监督两类人力资源变量的系数均是比较显著的,即对产出效益具有较强的解释作用。

通过本文提出的人力资源产出效益模型可以看出,在一个企业中,除了外部的客户资源和企业内部的组织资源以外,销售、技术、管理等方面的人力资源也具有许多内在的作用,因此企业要充分重视这些人力资源的管理,尤其对基层的人力资源要全面纳入战略化管理范围。对于技术服务类人力资源,实证结果表明产出效益不显著,这也对企业人力资源管理的优化配置上敲了警钟,建议企业要更加重视对技术类人才的深度培育,激发技术人才的研究热情,提高技术转化效率,提升企业产出效益。