我国地方政府债务的规模、结构及分布状态分析

2018-09-28张曼曼

张曼曼

(安徽大学经济学院,安徽 合肥 230601)

“它首先是一种财政收入,……,又是一种预期的财政支出”[1],这句话充分体现了地方债的特征。一方面,地方债是地方政府通过融资平台、发行债券等方式筹措生产、建设资金的一种途径,是地方政府一种财政收入。另一方面,地方债是以地方政府信誉作担保,通过向社会大众举债的方式筹措生产建设资金,往往到期时需要偿还本金及利息,所以它又是一项政府债务。“地方政府性债务源于地方政府的投资需求与其相应存在的资金缺口。”表明了地方政府性债务的实质[2]。我国政府将中央和地方的财权和事权进行分离,在1994年开始分税制改革。由于面临基础设施建设以及环境治理等多重任务,地方政府经常“入不敷出”,财政压力增大。2014年,我国政府为了减轻地方财政压力,决定修订预算法,允许地方政府发债。这一决定虽然暂时减轻了地方政府债务负担,但最终结果是地方政府债务规模不断扩大。此外,债务管理法制体系还不健全。上述情况导致地方政府债务负担构成了严重的财政和金融隐患,已经成为影响国民经济持续发展的巨大风险点。

目前,许多学者对地方政府债务进行了研究。Baskaran[3]利用17个OECD国家1975~2001年的面板数据研究财政分权与地方政府债务的关系,认为支出分权使公共债务明显降低,但税收分权和纵向财政失衡对公共债务没有显著影响。Siddiqi等[4]运用自回归分布滞后模型,利用巴基斯坦1980~2009年的数据,分析巴基斯坦财政赤字、债务规模和经济增长与收入差距之间的关系,得出了收入差距对债务负担没有显著影响。Kubak等[5]利用1999~2009年27个欧盟成员国的面板数据进行研究,认为中等规模国家的财政分权对公共债务没有显著影响,规模较大或较小国家的财政分权会使公共债务减少。Gisele等[6]利用1976~2011年的相关数据分析希腊政府债务与财政收支之间的关系,认为国民总收入增加会导致政府债务规模减少,国民总支出增加会导致政府债务规模增大。张同功[7]建立了柔性评价的指标体系、红绿灯预警体系以及风险指数的模型来评价地方政府的债务风险。罗潇[8]分析我国地方债务现状,认为我国地方政府债务存在债务规模大、增长快、债务来源多、统计难度大、债务违约严重、政府信用被严重影响。由于地方政府财权与事权不匹配、地方政府行为不规范、债务监管体系不健全、经济建设需要政府资金支持等原因,导致地方政府债务规模增大。徐友华等[9]利用2000~2016年相关数据,对安徽省地方政府债务性规模的影响因素进行分析,认为安徽省地方政府债务与中央政府的财政集权程度、户籍人口数、低收入人口占比、失业率呈正相关,与人均年可支配所得呈负相关。上述相关研究主要涉及地方政府的债务风险评价、债务形成的相关原因、地方政府债务管理中存在的问题等等,对地方债规模、结构及分布状态方面的关注相对较少。基于此,笔者利用2010~2016年我国30个省、自治区、直辖市的面板数据为样本(由于数据的缺失,没有对台湾省、西藏自治区、香港特别行政区、澳门特别行政区的地方政府债务问题进行分析),从地方政府债务规模、结构及分布状态3方面分析地方政府债务水平,以为政府决策提供参考。

1 地方政府债务规模分析

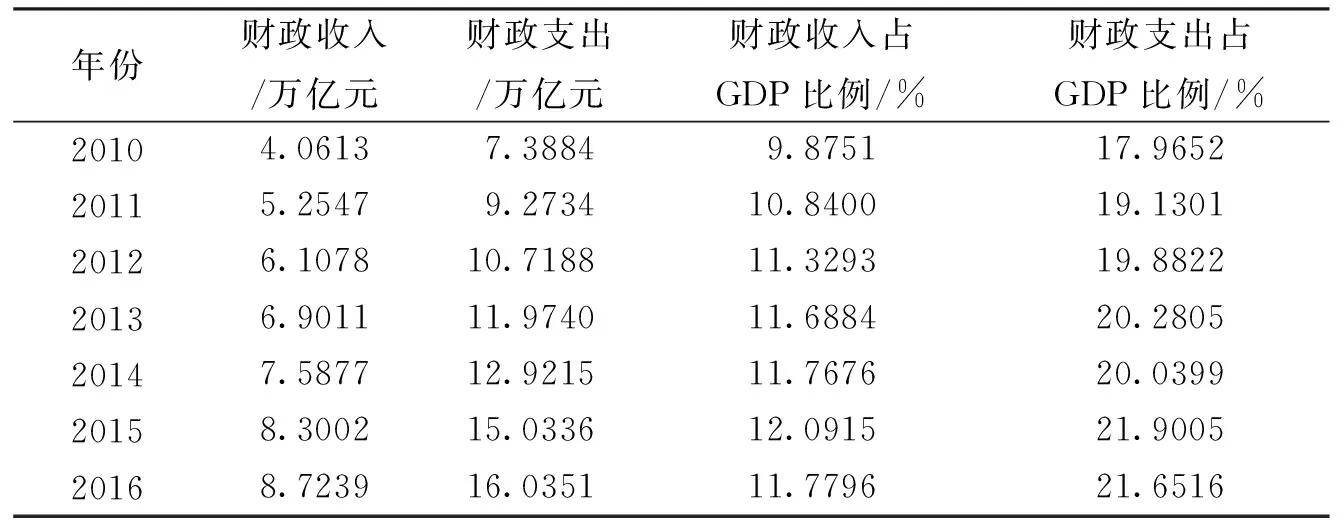

表1 我国地方政府财政收支情况统计表

注:数据来源于国家统计局官网。

随着经济体制的转变,中国经济在过去30 年迅速增长。我国地方政府财政支出从2010年的7.39万亿上升到2016年的16.04万亿,平均增长率达到20.12%,而财政收入的在2010~2016年这7年间的平均增长率仅为11.34%。到2016年,地方政府的财政收入约为支出的一半,可以看出地方政府财政赤字很严重。虽然中央政府的转移支付可以帮助缓解财政赤字压力,但是也很难扭转其“入不敷出”的状态,最终使得我国地方政府债务规模不断变大。2016年我国负债率约为34%,这表明我国地方政府债务规模总体上处于安全范围(地方政府债务的“国际标准红线”为60%)。另一方面,我国地方政府债务率已经达到289.16%,说明我国地方政府债务情况不容乐观。我国地方政府财政收支情况统计如表1所示。

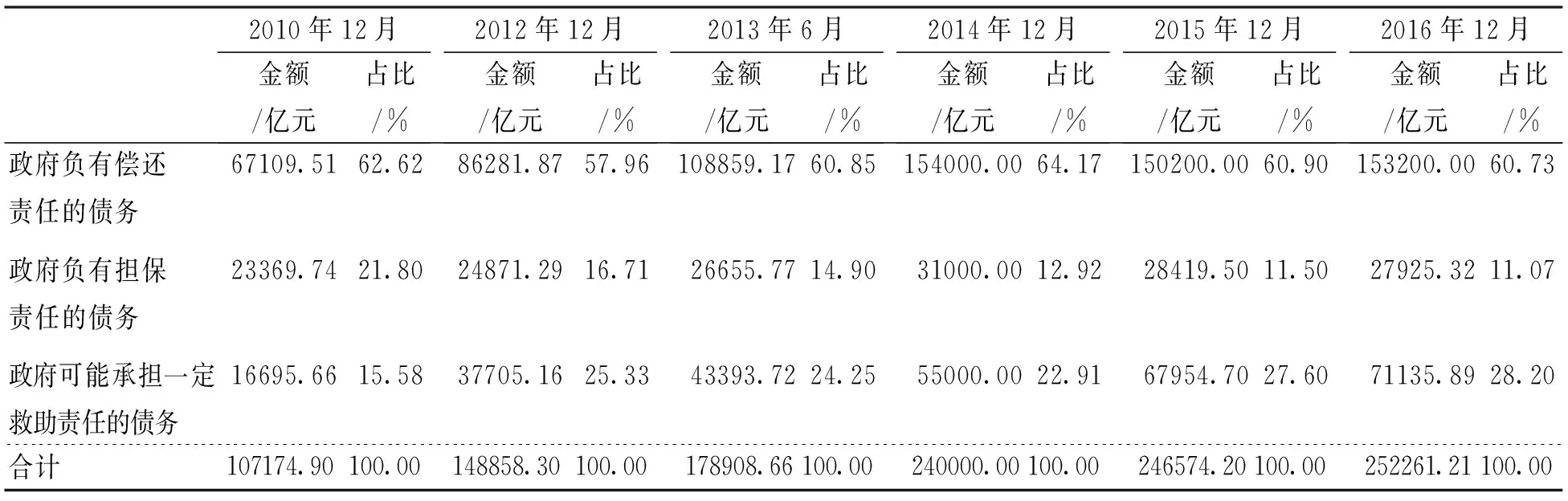

地方政府债务分类较为复杂。根据负债的可预见性,可以将我国地方政府债务分为3类,即负有偿还责任的债务、负有担保责任的债务和可能承担一定救助责任的债务。前者是指需要由政府承担偿还责任,属于政府债务,后两者需要债务人自己偿还,一般情况下政府不需要承担偿还责任,属于政府或有债务。截止到2016年,我国地方政府债务余额达到了252261.21亿元,其中153200亿元属于地方政府负有偿还责任的债务,占地方政府债务总额的60.73%;负有担保责任的债务为27925.32亿元,地方政府有可能承担一定救助责任的债务为71135.89亿元,二者共同占地方债总额的39.09%。地方政府债务中政府负有偿还责任的比重达到50%以上,这说明地方政府有很大的偿债压力。

2 地方政府债务结构分析

地方政府债务结构分为债务种类结构、债务主体结构、债务期限结构、债务来源结构、债务成本结构、债务投向结构以及政府层级结构。由于数据的缺失,主要探讨地方政府债务的种类结构、债务主体结构、债务投向结构以及政府层级结构。依据数据可获得性原则,剔除数据缺失较多的西藏自治区、台湾省、香港特别行政区和澳门特别行政区,选取 2010~2016年中国 30 个省、自治区、直辖市为样本,建立面板数据库(部分数据依据搜索的数据进行计算所得;有个别年份缺失的数据,采用相关预测方法得到)。

2.1 债务种类

地方政府债务分类较为复杂。根据负债的可预见性,可以将我国地方政府债务分为3类,即政府负有偿还责任的债务、政府负有担保责任的债务和政府可能承担一定救助责任的债务。前者是指需要由政府承担偿还责任,属于政府债务,后两者需要债务人自己偿还,一般情况下政府不需要承担偿还责任,属于政府或有债务。从表2可以看出,我国地方政府债务规模持续上涨,其中地方政府负有偿还责任的债务所占比重最大。

表2 我国地方政府债务种类统计

注:数据来源于国家统计局官网、各省统计年鉴。

2.2 债务主体

目前,我国地方政府债务主体主要包括政府部门及下属机构、地方融资平台、事业单位及其他单位。地方融资平台在地方政府债务主体中占比最高,政府部门及下属机构占比较高,事业单位及其他单位占比较少,但总体呈上升趋势(表3)。

表3 我国地方政府债务主体情况统计

注:数据来源于各省统计公报(2010~2017)、各省统计年鉴(2010~2017)、国家统计局官网。表4~7同。

2.3 债务资金流向

我国地方政府债务资金的主要流向包括市政建设、交通运输设施建设、土地收储等。如表4所示,我国地方政府债务资金主要用于市政建设,其次用于交通运输设施建设,再其次用于土地收储。

表4 我国地方政府债务主要资金流向情况统计

2.4 债务资金的来源

我国地方政府债务资金来源包括银行贷款、发行债券筹集资金、上级财政拨款、其他单位和个人的借款等。由于相关数据的缺失,仅讨论银行贷款和发行债券2个渠道。我国地方政府债务主要资金来源情况如表5所示。从表5可以看出,我国地方政府债务资金主要来源是银行贷款,发行债券所占比重较小。

表5 我国地方政府债务主要资金来源情况统计

3 地方政府债务分布状态分析

3.1 政府层级

我国将地方政府债务按政府层级结构划分为省级、市级、县级3级。我国地方政府债务政府层级分布情况如表6所示。从表6可以看出,市级债务所占比重平均值最高,为42.37%;其次是县级债务,为32.74%;再其次是省级债务,为24.21%。此外,省级债务所占比重在2014年大幅下降,而县级债务所占比重呈现大幅上升趋势,这主要是因为2014年预算法的修订使地方政府发债合法化,为了改善基层公共设施,导致县级政府债务增加迅速。

表6 我国地方政府债务政府层级分布情况统计

3.2 区域层级

我国地方政府债务区域层级分布情况如表7所示。从表7可以看出,我国东部地区省份的地方政府债务规模要高于中、西部地区,而西部地区又高于中部地区。这是由于东部发达省份较多,基础设施和道路交通设施建设等方面的资金需求较大。同时,西部地区相对落后,基础设施建设资金需求比中部地区大。从我国2016年30个省、自治区、直辖市的地方债务余额、负债率、债务率来看,负债率超过“国际警戒线”的有6个省,分别是贵州省、青海省、云南省、海南省、宁夏和内蒙古自治区,且债务率都在200%以上。除海南省外,其余5省都属于西部地区,可见我国西部地区地方政府债务问题已经相当严重,应该引起足够重视。从整体上看,我国30个省、自治区和直辖市的平均负债率为24.72%,平均债务率为224.5%(表8)。因此,我国地方政府债务在总体上属于可控范围,但是还债压力很大,需要谨防地方债务风险。

表7 我国地方政府债务区域分布情况统计表

表8 2016年我国地方政府财政情况统计表

注:数据来源于各省统计年鉴、国家统计局官网和Wind数据库。

4 结论及对策建议

4.1 结论

我国地方政府债务规模处于国际标准红线内,属安全范围,但是债务率已经达到289.16%,情况不容乐观;地方政府债务规模持续上涨,其中地方政府负有偿还责任的债务所占比重最大;地方融资平台在地方政府债务主体中占比最高;地方政府债务资金主要用于市政建设,其次用于交通运输设施建设,再其次用于土地收储;地方政府债务资金主要来源是银行贷款,发行债券所占比重较小;在省、市、县3级地方政府债务中,市级债务所占比重最大;区域层级方面,东部地区地方债务规模最大、西部地区次之、中部地区最小。

4.2 对策建议

1)明确中央和地方事权,完善债务体制机制 按照谁举债谁负责的原则,建立健全地方政府的债务偿负责任机制,明确债务偿付责任。在明确划分事权的基础上,以“营改增”为契机,推动我国税制改革,建立科学的地方税体系,适当提高地方政府的税收收入占比。要着重开辟市、县级政府财政收入来源,缓解其财政压力,从而减少地方政府债务。同时,进一步扩大中央政府的转移支付比重,尤其是对中西部欠发达地区适当倾斜。同时,应积极推动我国财政体制的法制化、规范化,用法律来规范我国各级政府的财权、事权及转移支付制度,达到约束地方政府发债行为的目的。

2)严格控制地方政府债务的整体规模,完善我国政府官员考核制度 虽然近年来我国地方债规模相对比较稳定,但是债务基数庞大。因此,要严格控制地方政府新增债务的规模,逐渐消化存量债务。同时进一步完善政府官员考核制度,在逐渐弱化经济增长指标的同时,加强地方债务指标的比重,使“政绩工程”、“新官不理旧账”等现象得以从根本上消除。通过制度的创新来引导地方政府放弃粗放型经济增长,向集约型经济发展转型。

3)提高地方政府债务管理的透明度,明确政府权责界限 首先,应该统一地方债统计口径,由财政局定期发布地方政府债务相关情况,使地方政府债务透明化。其次,严格控制地方政府发债规模,谨慎防范债务风险。另外,还需要明确地方政府的权责和界限,建立相对科学的地方债务管理制度,避免责任推诿的现象发生。

4)建立债务风险预警机制 首先,为了更好地预判地方政府债务风险的空间分布,应建立关于地方政府的信用评级制度。其次,利用科学的方法选取风险相关的评价指标,构建地方财政风险的预警和评价体系,通过这些评价指标可以使地方政府债务风险更加容易被识别,进而采取措施规避地方政府债务风险。此外,新预算法允许地方政府发行债务,并且将地方政府债务纳入了地方政府预算。因此,要建立地方政府债务预算编制体系,使地方政府债务编制公开、透明地出现在政府预算体制内。