中国证券市场中基金管理人“羊群效应”的动态演化博弈分析

2018-09-20,,

,,

(安徽财经大学 金融学院,安徽 蚌埠230000)

内容提要:资本市场存在羊群效应将会造成资金的过于集中,这不仅会使其丧失原有的融资功能,还会增加市场波动的隐患。本文从行为金融学的视角对基金管理人的市场羊群效应建立动态演化博弈模型进行分析,得出:在同行业内消息探听成本偏低时,进行投资决策并先行动的管理人将在花费较高成本获取相关信息时取得较大收益;而后行动的管理人只需观测前者的信号并选择跟随即可获得最大收益。该结论符合市场事实,但却不利于市场的平稳发展。因此,为避免市场中明显存在羊群效应,本文提出了相应的行业治理建议,以促进未来基金行业的健康发展。

近年来,证券市场发展中风险事件不断,2016年初市场大跌,年底IPO加速;2017年市场监管和调控力度不断加强,证监会、银监会开出罚单不断;身处风云莫测证券市场中的机构投资者也选择“抱团取暖”,资金密集集中于“上证50”成分股票和相关基金,其中,最典型的代表就是贵州茅台(证券代码:600519),走上700元/股的高价。而2018年新年伊始,中美贸易摩擦、资管新规即将落地以及创业板异军突起,使得原先以价值投资为核心的扎堆绩优蓝筹股的机构投资者损失惨重。资本市场中的羊群行为屡见不鲜,但中国证券市场资金集中程度令人咂舌,基金联合在单支股票中“坐庄”、“炒新”,利用自身资金优势操控市场。这类行为在市场向好时会带来过度泡沫,危机时会加剧市场波动,并且使资本市场丧失资源合理配置的功能,这不利于我国建设多层次成熟市场的目标。

本文将证明基金管理在市场上涨和下跌过程中基金管理人都表现出一定程度的羊群效应,同时,通过博弈论分析来证明不同投资风格的基金管理人均存在信息探听成本下的最优行为决策,并辅以具体事例加以证明。

一、羊群效应的概念

羊群效应的起源是动物跟随头领而成群觅食的行为。羊的日常行为比较散乱,但是,羊群一旦发现领头羊的行动轨迹发生改变,它们会不加思考地追随领头羊。这种社会心理学行为在金融学中被定为行为金融学的研究方向。金融学家将羊群效应定义为投资者忽略自身已拥有的信息而盲目跟随市场上大多数人的决策方式的一种非理性行为,又称“从众行为”。在实际市场中,这种被认为在中小投资者中频繁出现的现象同样发生在机构投资者中,具体表现为大量资金采取相同的资产组合方式或对特定资产产生偏好。

具体来说,就是机构投资者根据自有信息判断出某种资产表现良好,但在市场中却无人购买,因此决定放弃自己的决策;或是原本没有投资意向,但经过观察之后发现该资产被多数同行选择,因此选择跟从投资。

二、文献综述

对于机构投资者之间存在的羊群行为及其相互影响,国内外学者从不同角度进行了研究。

(一)国外研究现状

2017年诺奖得主理查德·塞勒(Richard H. Thaler)系统研究了行为金融学,将心理学与行为金融学相结合,向世界证明人类特性确实会对个人决策与市场结果造成系统性影响;他的研究目标多是缺乏自主判断力的中小投资者,但在实际市场中看似理性的机构投资者也存在着严重的“跟风行为”。在此之前由约翰·梅纳·德凯恩斯(John Maynard Keynes)尝试在数学博弈模型中通过引入心理变量来研究市场交易的不确定性时指出,机构投资者之间存在羊群行为,并建立“选美博弈”对其进行阐述,为博弈论视角分析资金集中奠定了基础;而后Banerjee A.V.(1992)提出,以贝叶斯决策与纳什均衡分析羊群效应的序列行为,并利用模型解释了市场中投资者的趋同行为; Shu-Fan Hsieh(2013)通过分析台湾市场中日高频交易数据指出,机构投资者相对于个人投资者存在更明显的羊群效应;Brown N.C.(2013)利用美国纽约交易所数据进行分析,认为基金管理人的羊群效应会使被投资证券的价格不稳定; Dazhi Zheng(2015)通过运用LSV模型对A股市场中部分证券进行研究认为,中国市场中基金管理人的行为不仅会影响市场中投资者的投资情绪,而且会直接影响市场中所有参与者对于未来证券价格的预期,这为Brown N.C.的理论提供了来自中国市场的实证证明。

综上可以看出,国外学者普遍认为发达市场中行情走势整体向上,市场羊群行为明显;在综合指数呈不稳定小幅波动或是整体走势向下时,市场羊群行为减弱。

(二)国内研究现状

国内学者对于机构投资者的行为研究主要是运用LSV、ARCH、CCK等数学分析方法对交易数据建模进行证明。杨洋、支晓津(2006)运用ARCH模型对沪深两市中个股的横截面收益标准差建模,证实我国市场中存在羊群效应;盛军锋等(2008)运用同种方法并将投资者进行种类划分后研究认为,与成熟市场相比,我国开放式基金的投资行为有着更强的趋同性,且市场中基金数量越多,羊群效应越明显;申尊焕、龙建成(2012)研究得出,我国机构投资者在卖出股票时存在较买入时更为明显的羊群效应;陶瑜等(2015)运用LSV模型进行分析时指出,基金在中小盘与创业板交易中更容易出现羊群行为。

对于基金羊群行为的影响,我国学者主要持有两种观点:一是认为该行为可以提高市场效率。聂晓军、王琳(2013)研究认为,机构投资对于市场介入越多、资金集中情况越明显,越能提高市场的整体回报率。二是认为该行为会加剧市场波动。温军等(2012)研究指出,机构投资者的业绩压力会使得他们追随市场热点,不断换手、追涨杀跌,加剧了市场波动率。

总结以上文献可以看出,国内学者基本支持市场存在羊群效应这一观点。但上述文献中并没有对机构投资者的投资风格作出假设,同时,研究中大多以实证分析来证明羊群效应存在于不同的市场、机构之间,而并未提出该行为在何种情况下能够达到市场稳定态势。因此,本文尝试从博弈论的视角,在对机构投资者作出风格假设的情况下引入信息成本,运用贝叶斯决策中的纳什均衡进行分析。

三、羊群效应的分化

当羊群效应出现时,人们会产生模仿他人的意愿,因此,羊群效应按照是否了解他人行为决策而分为有意识和无意识两种。相较于有意识的羊群行为,无意识的羊群行为通常会产生一个有效率的结果。

根据投资者的决策顺序,可以将羊群行为分为序列型、非序列型和随机羊群行为(Banerjee A.V.,1992)。

序列型决策模型中决策的后行者会模仿先行者而同时忽略自己已有的信息。

非序列型决策模型认为,市场中先后两个参与者都存在模仿对方行为的倾向,当这种模仿倾向明显时将会表现为市场崩溃;但当这种模仿倾向比较弱时,市场的整体收益是符合正态分布的。

随机羊群行为认为,有着相同偏好的人群将会聚集成一个组并在组中表现出明显的羊群效应,但是组与组之间的决策是独立的(皮天雷、赵天荣,2005)。

本文着重研究序列型羊群效应,以最新中兴通讯事件中基金公司表现为例。事件中美国商务部禁止该公司从美国企业购买敏感技术后,公司订单或面临损失。外资投行首先将中兴通讯(000063)评级下调至落后大盘,随后中信保诚基金与长信基金公告将股价定位在3个跌停板之后的价格,紧接着30多家基金公司纷纷对估值进行调整,多位基金管理人表示将减持该证券。中兴通讯公司的净资产和净利润在同行业内均位列第一,目前市盈率为28.74,处于中游,基金公司估值下调之后预计为15.3,低于行业最低水平。在两天内是否所有下调评级的基金管理人都对公司进行全面分析?低于行业最低水平的市盈率是否可靠?目前中兴通讯仍处于停盘状态,共663支基金持有该股票,在开盘之后又是可预见的机构踩踏,在业绩压力下,基金管理人通常表现出明显的序列型羊群效应,在观察声誉较高的先行者的行为后再修正决策。

在投资市场中不妨按照羊群行为是否会引起投资者在市场中取得收益作为标的,将羊群行为分为理性羊群行为和非理性羊群行为。如果羊群行为会引起个体的利润增加,则为理性羊群行为;相反,则为非理性羊群行为。

在行为金融学研究中,非理性羊群行为比较有研究意义。由于在非理性行为中,认为其主体存在盲目模仿而忽视对于信息的分析行为。因此,非理性羊群行为常会加剧市场的波动率,在市场向好时推波助澜,在市场看空时落井下石。可见,这种行为的存在是不合理的,容易造成市场的“投机热”与泡沫化,使市场无法实现合理资源配置的功能。

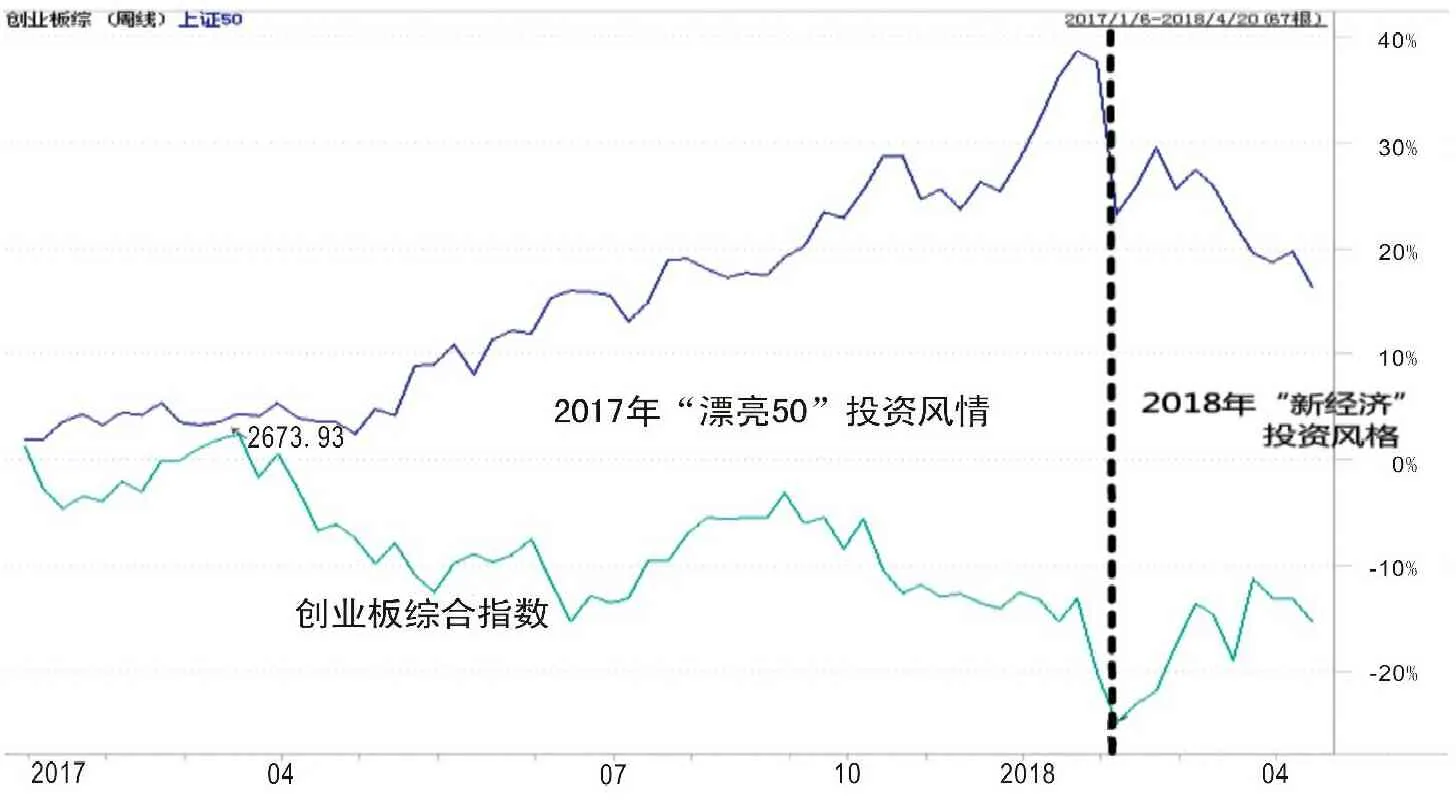

在2017年至2018年之间的投资风格转换中就可以看出我国机构之间非理性羊群行为程度的严重性。2017年被称为“蓝筹年”,即大量的资金集中于沪深两市的绩优股中,鲜有机构资金参与中小创业板,但在2018年提出“新经济”的创新发展战略后,从图1就可以看出以上证50指数为代表的指数下跌与同时期创业板指数的上涨,同时,基金管理人纷纷发布公告称将改变投资方向,由大盘蓝筹股转向以中小创业板为主的新兴公司。图1是根据2017年1月6日至2018年4月20日每交易周收盘指数变动情况绘制的。从图1可以明显观察到2017年整体上扬的上证50指数与阴跌不断的创业板综合指数;在2018年年初,两者走势完全相反。

图1:上证50指数与创业板综合指数走势对比

数据来源:东方财富Choice金融终端。

根据行为的出发点与证实手法的不同,可以把羊群行为分为先验型和后验型。先验型羊群行为表现为投资者根据历史数据作出先验型判断后会产生强烈的跟随意向,在证券投资中多出现于中小投资者通过各类手段追随大资金的流向;后验型羊群行为主要存在于机构投资者在集合竞价时,由于是同时报出意向证券与价格,因此将会造成机构投资者忽略历史信息而盲目跟从其他人的做法,这种行为有着较强的影响力,同时容易造成资产组合采取并行投资策略。但在实际市场中,由于基金管理人与证券经纪人之间的岗位分离制度,基金管理人鲜少参与一级市场交易;加之证券市场对于大宗交易的披露制度,使我国基金管理人的羊群行为更符合先验型羊群行为导致的资产组合相似。

有证券研究机构在2017年的基金业总结中发现,102家公募基金公司在年内表现都优于2016年整体表现,其中,有87家公司旗下的产品规模加权平均后取得正收益。整体来看,以东方证券为代表的收益排名前10的公司多是源于旗下重仓白酒、家电、消费及电子等大盘中的行业龙头公司。这与上文分析的不同基金公司、产品之间的投资策略有着极高的相似度。

在假设机构投资者是理性的,同时行为之间存在时间差异的情况下,可以假设其行为符合序列型、先验型羊群行为;该类型羊群行为将会导致先行者更早地发现被低估的股票,从而使其在市场中获得的收益要高于价格上升后再入场的后行者的收益。

下面将建立博弈模型检验该行为是否理性以及机构投资者在此类型下的最优决策。

四、机构投资者羊群效应

Scharfstein D.S.与 Stein J.C.1990年提出基于基金管理人或分析师声誉考虑的羊群行为理论。我国目前市场机构投资者中以投资基金为主,因此,在分析机构投资者的羊群行为时可以简化为对基金经理人羊群效应的研究。由于基金的购买是自愿性的,所以,当普通投资者对于基金管理人的能力与水平产生质疑时将会严重影响管理人旗下的基金销售情况甚至会对其未来发展产生巨大影响。因此,基于发展前景考虑的羊群行为的基本思想是:对单个基金管理人来说,如果他面对市场不知选择哪支个股时,他将跟从其他基金管理人的选择,因为这样至少可以保证自己的业绩不会低于同行业的平均水准。如果多数基金管理人都有同样的思想,那么,在市场中就会发生机构羊群效应。Scharfstein D.S.和Stein J.C.(1990)提出,决策者盲目模仿他人决策而忽略自身已掌握的信息行为虽然属于无效率的社会行为,但是,对于考虑前景的决策者来说是理性的,也符合其利益最大化:假如基金管理人作出与他人不同的决策,一旦失败了就会被投资者认为是能力不足而受到责备;若是集体行为遭受了损失,该基金管理人也有同伴可以推卸责任并受到较少的公众指责。该行为被称为 “共同承担损失效应”(Blame sharing effect),其直接导致了资本市场中羊群化效应的出现。

在基金规模不同、地区不同与管理人知识能力不同的背景下,虽然在市场中同为机构投资者,但却存在掌握信息与分析信息能力之间的差异,基金管理人的这种行为事实上符合信息不完全情况下的动态博弈过程。

第一步,假设虚拟参与人“自然”在没有任何信息提示的情况下选择基金管理人类型,且信息保密,只有参与人知道自己所选的类型。第二步,参与人先后开始行动,后行动者可以观察到先行动者的行为,但是先行动者的类型是未知的。由于参与者的行动类型是相互依存的,因此,每个参与者的行为都传递着自身类型的信息。第三步,后行动者可以通过观察先行者的行为来推断或修正自己对于其他类型的先验经验,而后作出对自己最有利的决策(李娟,2016)。

(一)模型的理论假设

假设1:博弈的参与人均为基金管理人,他们的风险偏好均为中性,以追求自身与委托人的利益最大化为基金运作目标。

假设2:对于某一走势良好且有极大可能保持上涨的个股,基金管理人将会通过花费成本购买该个股的内部信息与股票。

假设3:基金管理人可以分为积极型和普通型,即基金管理人类型θΘ,Θ={θ1,θ2}。积极型基金管理人记为θ1,此类型的基金管理人对信息更为敏感,同时拥有更强的信息分析能力;普通型基金管理人记为θ2,此类型基金管理人对于信息的敏感度明显弱于前者,只能从信息中获取浅层的含义。

假设4:基金管理人1(θ1)首先作出决策,花费较高的成本获取公司的内部信息,成本记为CH(表现为派出调查员对公司进行全面研究,获取分析所需要的信息);通过低成本获得信息记为CL(即对公司进行常规分析,或通过网络等相关渠道查阅信息),基金管理人2在基金管理人1作出决策后选择跟随(Y)或不跟随(N)的决策。

假设6:基金管理人2不知道基金管理人1的类型,但是对其有先验概率为P(θ)。基金管理人2在观测到基金管理人1的信号后,使用贝叶斯法对自己的先验概率P(θ1)和P(θ2)进行分别修正后,则得到后验概率P(θ1|CH)=a1,可推出P(θ2|CH)=1-a1,P(θ1|CL)=a2,P(θ2|CL)=1-a2;随后,基金管理人2对管理人1的类型作出是否跟随的判断。

假设7:支付函数可以表示为Ui,j,其中,i=1,2,3,4,5,6,7,8;j=1,2

(二) 假设合理性证明

以贵州茅台(600519)2017年内244个交易日内的走势为例[注]数据来源:东方财富Choice金融终端。,证明动态博弈过程假设的合理性(详见图2)。

图2:2017年贵州茅台(600519)行情图

数据来源:东方财富Choice金融终端。

图2中的阶段一:早期阶段积极型管理人θ1有着较高的敏感度,通过花费较高的信息成本CH来探听茅台公司的信息,认为该公司具备投资价值,在证券价格上涨前买入,此时净利润为m1;后期普通型基金管理人θ2由于分析处理能力欠缺,在花费高信息成本CH后认为股票走势良好,买入后净利润为m2,且m1>m2。 此时,市场中几乎不存在羊群效应或是存在收益符合正态分布的无意识羊群效应。

阶段二:相较于阶段一中第一波行动的基金管理人,认为基金管理人2处于博弈决策中后行者的身份。在他们注意到市场资金集中于一部分证券时,选择通过花费信息探听成本c来了解他人的投资决策,并作出是否跟随的选择;选择跟随将会获得收益b1,选择不跟随将会获得收益b2。由于茅台的股价不断上升,基金管理人2接收到管理人1投资成功的信号时,则存在b1>b2;基金管理人2对于先验概率P(θ)进行修正,得到后验概率;后验概率显示应该跟随投资。此时,市场初步形成羊群行为 。

阶段三:由于管理人2不断调整自身后验概率选择跟随,若存在基金管理人3选择是否跟随管理人2时,基金管理人3也将在调整概率后选择跟随。此时,市场的羊群效应明显,茅台股票的价格也不断创下市场新高。

同时,对于积极型基金管理人来说,由于羊群效应明显,在证券价格攀升的同时会带来名誉利润的不断正向增长,因此,会带来更多的资金跟随。

下面将建立博弈树模型并通过数学分析方法来详细分析交易过程中存在的羊群行为。

(三)博弈树模型的建立

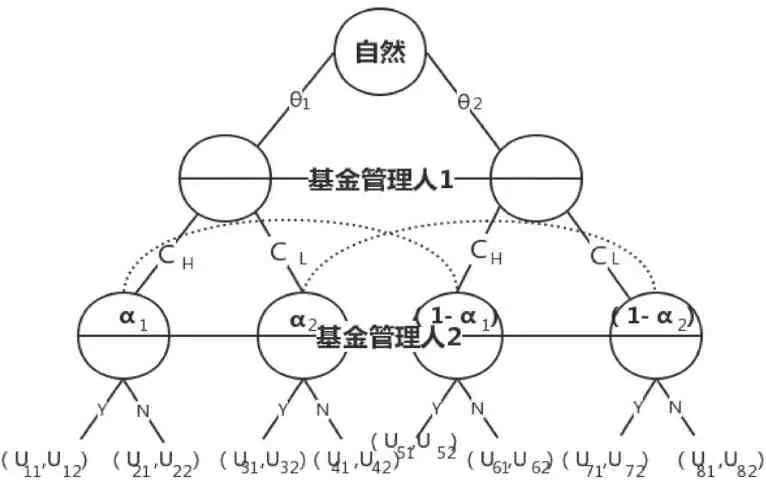

根据上文假设可以建立博弈树,如图3所示,虚线表示两个决策拥有同一信息集。

图3:基金管理人不完全信息动态博弈树

图3中所示博弈双方的收益分别为:

(U11,U12)=(m1+c+vH,b1-c+vH)

(U21,U22)=(m1+vH,a-c+vH)

(U31,U32)=(m2+c+vL,b1-c+VL)

(U41,U42)=(m2+vL,a-c+vL)

(U51,U52)=[(2β-1)(m1+vH)+c,(2β-1)(b2+vH)-c]

(U61,U62)=[(2β-1)(m1+vH),a-βvH-c]

(U71,U72)=[(2μ-1)(m2+vL)+c,(2μ-1)(b2+vL)-c]

(U81,U82)=[(2μ-1)(m2+vL),a-μvL-c]

(四)博弈树模型分析

根据不完全信息动态博弈贝叶斯均衡定义可以得到以下分析:

1.对于基金管理人2的贝叶斯均衡策略分析。

当基金管理人2观测到基金管理人1的信号为CH时,收益最大化的求解为:

max{EY+EN} =max{α1U12+(1-α1)U52,α1U22+(1-α1)U62}

=α1U12+(1-α1)U52

=α1(b1-c+vH)+(1-α1)[(2β-1)(b2+vH)-c]

可得:

当基金管理人2 观察到基金管理人1释放的信号为CL时,收益最大化的求解为:

max{EY+EN} =max{α2U32+(1-α2)U72,α2U42+(1-α2)U82}

=α2U32+(1-α2)U72

=α2(b1-c+vL)+(1-α2)[(2μ-1)(b2+vL)-c]

可得:

当基金管理人1选择用高成本获取证券价格信息时,基金管理人2选择跟随的概率为P1=P(α1≥ξ1);当基金管理人1选择用低成本获取证券价格信息时,基金管理人2选择跟随的概率为P2=P(α2≥ξ2)。

此时对应的是图2茅台案例中基金管理人在第二阶段选择是否跟随投资。

2.对于基金管理人1的贝叶斯均衡策略分析。

(1)当基金管理人为积极型时,若选择利用高成本获取相关证券价格信息时,他的期望收益为:

E=P1U11+(1-P1)U21=P1(m1+c+vH)+(1-P1)(m1+vH)=P1c+m1+vH

若选择用低成本获取证券价格信息时,他的期望收益为:

E=P2U31+(1-P2)U41=P2(m2+c+vL)+(1-P2)(m2+vL)=P2c+m2+vL

由于P1c+m1+vH>P2c+m2+vL,因此,当基金管理人1为积极型时,在选择用高成本获取信息时他将取得博弈下的最高收益。此时对应图2案例中基金管理人在第一阶段证券价格呈现出上升趋势前是否选择投资,显然,若在该阶段投资,基金管理人将在第三阶段获得最大收益。

(2)当基金管理人为普通型时,若选择用高成本获取相关证券价格信息时,他的期望收益为:

E=P1U51+(1-P1)U61=P1c+(2β-1)(m1+vH)

若选择用低成本获取证券价格信息时,他的期望收益为:

E=P1U71+(1-P2)U81=P2c+(2μ-1)(m2+vL)

由于P1c+(2β-1)(m1+vH)>P2c+(2μ-1)(m2+vL),因此,当基金管理人为普通型时,他的最优策略依然是用高成本获取相关证券价格信息。

通过在基金管理人之间构建动态演化博弈模型,可以分析得出:首先发起行动的基金管理人无论类型如何,最优选择都是通过花费高成本获取公司经营信息以取得利益最大化;对于后行动的基金管理人,基于对未来发展前景以及自身利益最大化的考虑,最优选择都是跟随先行基金管理人。同时博弈模型表明,基金管理人1用高成本获取信息的概率与基金管理人2跟随的概率成正相关。这也解释了我国证券市场中基金公司中几家独大的现象。

在以贵州茅台证券为代表的案例中,通过查阅基金公司投资的先后顺序可以发现,华安策略优选混合(证券代码:040008)是证券上涨过程中最大的获益者,其净值走势与茅台股价走势高度相似,净值增长率高达54.28%;该基金公司公告中也频繁对证券估值进行调整,因此,可以推测公司比较注重对于上市公司的研究。反观在第三阶段选择高价入场的基金公司,例如,光大保德信红利混合(证券代码:360005)净值增长率在2017年为-3.83%,不赚反亏[注]数据来源:东方财富Choice金融终端。。这并不符合博弈模型对于后行者“跟随先行者”的最优决策结果,但符合市场规律。羊群效应的后期即使是优质公司在炒作过程中也会产生泡沫,选择盲目跟随其他基金管理人用较高成本价入场,在价格回调的时候只会使自身利益受损。光大保德信的基金管理人在操作时表现出明显的非理性羊群效应,从2014年开始就陷入不断重复高价买入、低价割肉的困境,致使其旗下基金3年内均未达到业内平均水准,这符合模型中对于普通基金管理人用低成本获取信息的假设。

从上述分析中可以得出,市场中确实存在善于发现上市公司潜在价值并愿意通过用高成本获取信息的成功基金管理人,同样也存在盲目跟从他人的典型“羊群”基金管理人。因此,基金管理人在投资时切忌盲目投资,应作好正确的价值评估,即使是选择跟随先行者也不能忽视自己已有的信息。

五、基金行业“羊群效应”的应对策略

根据以上博弈模型分析,本文提出以下应对策略:

(一)加大后行者的信息探听成本

从模型中可以看出,信息探听成本c越低,后行者越倾向于跟随先行者的步伐。因此,在市场中可以通过完善相关制度,严格基金的资产披露或是对个股中机构持有者的比例进行严格限制,迫使后行者的资金流向其他上市公司。同时,基金业管理协会可以对有着独树一帜投资组合取得丰厚利润的基金管理人进行同行业表彰,为他人树立优秀榜样;同时,对基金资产构成中与其他基金相似度极高的管理人进行批评警示。

(二)完善基金管理人的激励制度

目前,由于我国的基金评价体系无形中加剧了羊群效应的形成,因此,基金管理公司应当为管理人建立更加人性化的综合评价体系,除了注重当年的回报率之外,还应考虑建设长期回报奖励机制(贾戎蕾,2015),尽量降低基金管理人在业绩上的压力,促使基金的投资多元化,保证一支基金能够长久、稳定的发展,避免基金管理人的业绩考核呈现趋同化和短期化,这样不仅可以维护整个金融市场在向好时的稳步上升,也可以降低金融危机到来时的波动率,力争实现发达市场表现出的“牛长熊短”。

(三)丰富投资基金的品种和投资标的

目前,我国公募基金品种同质化严重,大多数基金都以带有“蓝筹”、“优选”等明显偏好大盘股的名字命名,少有参与小盘股、创业板的基金。股市存在的目的本是为了支持我国实体经济的发展,因此,着重于支持成熟期企业违背了市场价值投资的初衷。基金行业的发展应该注重多元化与个性化,在保证收益率一定的基础上鼓励基金管理人发展自己独立的投资策略,这样不仅可以满足更多投资者的需求,而且基金本身也可以获得更大的发展。

(四)改变基金管理费的计费方式

目前,由于我国基金市场竞争激烈,固有的管理费不可过高,但是,可以适当提高基金管理人的绩效奖励,设置基础回报与更高等级的利益奖励,特别是着重鼓励不跟风的管理人。同时,增大调研费用在基金管理公司日常经营成本中的比例,鼓励管理人到实地调研,充分了解自己的投资对象。

(五)规范基金资产投资时长

对基金的持股时间进行限制,例如,对投资于单只证券80%以上资金的基金管理人,其持股时间不得少于3个月,同时对股票市场中长期持有同一证券的管理人在业内提出表扬。这样,在避免基金参与炒作的同时可以将基金管理真正引向价值投资,实现资本市场存在的真正意义。

六、结语

国内大部分学者例重于分析证券市场中中小投资者表现出的羊群效应,但忽视了对机构投资者之间相互模仿而出现的无意识羊群效应的研究。中国属于发展中国家,仍有许多企业需要资金的支持,因此,当机构投资者的投资偏好出现“一边倒”时不会提高市场效率。所以,本文研究的目的在于缓解国内市场大资金过于密集的负面效应,并针对研究模型给出了建议;但本文还存在假设条件、参数设置过于理想化的缺陷,因此,在后续的研究中将细化参数设置,将模型分多种情况并设置不同参数进行讨论。