粤港澳大湾区制造业升级现状分析

2018-09-19杨本建林云鹏

◎ 杨本建 林云鹏

一、引言

粤港澳大湾区是指由香港、澳门两个特别行政区和广东省的广州、深圳、珠海、佛山、中山、东莞、肇庆、江门、惠州等9市组成的城市群。截至2016年,粤港澳大湾区11个城市的GDP总量已超过1.5万亿美元,成为与美国纽约湾区、旧金山湾区和日本东京湾区比肩的世界四大湾区之一。

粤港澳大湾区也是全球著名的制造业带,其珠三角9市是世界上多种产品的主要制造基地。近年来,在国家创新驱动战略的指引下,这一地区的制造业转型升级正在如火如荼地进行。从鼓励创新到产业空间转移,政府出台了一系列的政策来推动珠三角地区的制造业转型升级。时至今日,一些观点认为,这一地区的制造业转型升级已经取得了阶段性成果;而另一些观点则认为,粤港澳大湾区,特别是珠三角9市的制造业总体上仍未摆脱低附加值、创新能力不足、竞争力不强的局面,制造业转型升级仍然任重道远。这种持续的争议说明,我们尚需要更全面地考察大湾区内的制造业升级状况。

从文献来看,理论界对于产业升级的外延并没有达成一致。一些文献遵循发展经济学的结构主义,把产业升级看做是产业结构的变动,认为产业结构遵循经济发展的阶段由劳动密集型向资本密集型或技术密集型转变是产业升级的体现(张其仔,2008;林毅夫,2010)。另一些文献从价值链的角度,认为产业从价值链的低端向高端攀升是产业升级的体现(刘志彪、张杰,2009;张少军、刘志彪,2009)。虽然这些文献对产业升级都提出了深刻的见解,但它们都忽略了产业升级的一个重要的方面——产品结构的升级。无论是从产业结构的角度还是从价值链的角度,产业升级最终都体现在所生产产品的技术水平上。如果一国产品的技术复杂度不断攀升,那么该国的产业层次的技术水平也会上升,其产品在价值链上也会不断提高。基于此,本文尝试从产品技术复杂度的角度来考察粤港澳大湾区中珠三角9市的制造业升级的状况。

当前,研究粤港澳大湾区或其组成部分——珠三角地区制造业升级的文献并不多见。丁焕峰(2010)通过分析珠三角城市制造业的数据,指出珠三角城市制造业存在产业同构化现象,并且其制造业集聚逐渐由劳动密集型产业向技术密集型产业转型。钟韵和刘东东(2011)以珠三角2004-2008年的30个制造业行业为研究对象,指出珠三角制造业总体上产业结构较为合理,但行业竞争力有待提升。覃成林和张丹丹(2018)从三次产业层面考察了粤港澳大湾区11个城市的产业趋同性。这些研究由于缺乏对制造业升级的衡量而更适合用来表征制造业产业结构的变迁而非制造业升级。

本文使用2005-2016年的相关数据,根据Hausmann等(2007)和周茂等(2018)的方法计算各个制造业细分产业的产品技术复杂度,用以表示产业的技术水平,分析珠三角9市当前产业技术水平及2005年以来各个城市产业技术水平的动态变化。在此基础上,本文进一步分析了这种变化的原因,进而提出相关的政策建议,以期为粤港澳大湾区的产业升级提供参考。

二、产业升级度量方法和数据

(一)产品技术复杂度

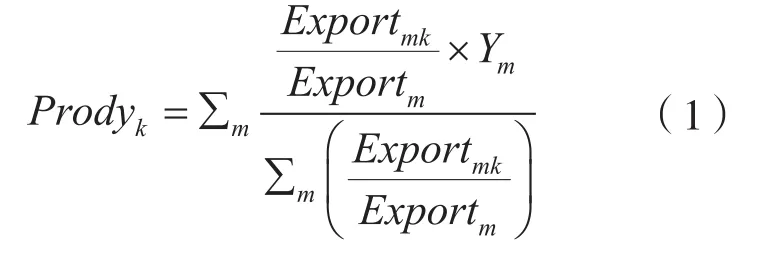

所谓产品的技术复杂度是指生产该种产品所采用技术的复杂程度。从出口的角度,Hausmann等(2007)认为,如果一种产品由人均GDP更高的国家出口,则说明这种产品的技术复杂度更高。因此,一种产品的技术复杂度可以通过出口该产品的所有国家的人均GDP的加权平均来衡量,计算公式如下:

其中,下标m表示国家,Exportmk为国家m出口的行业k产品价值;Exportm为该国出口总额。Ym为该国人均GDP。Prodyk表示产品k的技术复杂度,其为所有出口该产品国家的人均GDP加权平均值。Prodyk越大,表示该产品k更多地由人均GDP高的国家生产,其产品技术复杂度越高。对于Prodyk,本文直接采用周茂等(2018)表1的计算结果。

(二)城市层面的制造业技术水平

本文加权的产品技术复杂度来表示城市产业的技术水平。在构建产品层面技术复杂度的基础上,本文进一步参考周茂(2016)的做法构造城市制造业的技术水平的指标:

上式中,Outputk,c,t表示t年c地区k产业的产出。其占城市制造业总产出的比重用以表示该地区的制造业内部生产结构。

(三)数据来源

由于香港、澳门地区与内地统计口径存在区别,本文研究对象选取粤港澳大湾区中珠三角9个城市来进行,这些城市包括广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆。本文从《广东统计年鉴》(2005-2017)和《中国城市统计年鉴》(2006-2017)获取了这9个城市的制造业中每一个两位数行业每一年的增加值、出口额、工业总产值等数据。

三、实证分析

(一)9市制造业技术水平的现状

本文根据上述城市层面的制造业技术水平计算方法,计算了2016年粤港澳大湾区9市制造业技术水平。结果如图1所示,9市制造业技术水平可以分为三个组别。高组别包括深圳、珠海、东莞,制造业技术水平在8.6以上,中等组别包括中山、惠州、广州,制造业技术水平为8.3~8.5,低组别包括江门、佛山和肇庆,制造业技术水平在8.2以下。

从图1可知,作为特区的深圳制造业技术水平最高,是9市中制造业的发展高地,而同样作为特区的珠海紧随其后。2008年以前,东莞的制造业多是港澳台资等加工贸易为主的出口企业,在2008年金融危机中一度面临危机,但2008年后,东莞市政府致力于推动制造业转型升级,取得了较好的效果,后文的结果将显示,东莞制造业技术水平从2011年后快速上升。作为省会的广州2016年制造业技术水平为8.388,排第六,这与广州的省会城市地位不太相称。结果还显示,低组别的江门、佛山和肇庆均位于珠江西岸。这说明,与珠江东岸相比,西岸各城市(除珠海外)制造业技术水平普遍偏低。

(二)9市制造业技术水平差异的原因

9个城市制造业技术水平存在差异的主要原因在于,不同产品技术复杂度行业在9市的分布不同。从技术复杂最高的6个行业来看:

1.深圳、东莞集中了较多产品技术复杂度高的行业

图1 粤港澳大湾区9市制造业技术水平

如表1所示,产品技术复杂度最高的专用设备制造业中,深圳的总产值为797.17亿元,在9个城市中约占30%;东莞仅次于佛山,排名第三,总产值为332.47亿元,占12%以上;相比之下,广州仅占8.1%,其他5个城市总和仅占17.2%。技术复杂度排名第二的仪器仪表及文化、办公用机械制造业中,深圳、东莞的总产值分别为418.92亿元、140.32亿元,分别占9市总和的44.8%和15%,而广州总产值仅为76.12亿元,占8.1%。产品技术复杂度高的通用设备制造业中,深圳和东莞分别占9市总和的19.3%和15.7%,仅次于佛山,而通信设备、计算机及其他电子设备制造业中,深圳和东莞分别占49.7%和21.1%,远远高于其他城市。

2.广州、中山和惠州部分高技术复杂度行业的比重偏低

广州和中山在医药制造业、通用设备制造业两个行业具有优势。广州这两个行业总产值分别占9市总和的24.6%和16.8%,中山这两个行业分别占19.6%和12.4%。惠州则在通信设备、计算机及其他电子设备制造业中具备相对优势,占9市总和的10%。然而这些优势尚不能与深圳、东莞相比。在技术复杂度最高的两个行业:专用设备制造业和仪器仪表及文化、办公用机械制造业,广州、中山、惠州都不具备优势,广州占比略高于8%,中山不超过6%,惠州则不到4%。这在很大程度上削弱了三个城市制造业的技术水平。

3.佛山、江门和肇庆大部分高技术复杂度行业比重偏低

从表1可知,虽然佛山在专用设备制造业、通用设备制造业、仪器仪表及文化、办公用机械制造业具备优势,但医药制造业、通信设备、计算机及其他电子设备制造业则劣势明显,佛山的医药制造业占9市总和的10%,通信设备、计算机及其他电子设备制造业占比则不到4%;江门除造纸及纸制品业占比超过10%以外,其他行业均不到4%;肇庆则六个行业占比均超过4.5%。

从技术复杂度最低的5个行业来看,这5个行业在9个城市的分布差异也非常明显,如表2所示。

1.低技术复杂度的五个行业主要集中在佛山、肇庆两个城市

佛山集中了9市中30.4%的家具制造业,65.1%的废弃资源和废旧材料回收加工业,17.7%的皮革、毛皮、羽毛(绒)及其制品业以及44.9%的有色金属冶炼及压延加工业,尽管它在技术复杂度高的部分行业中也具备一定优势,但产品技术复杂度低的行业集聚于佛山更为明显。同样,肇庆集中了9市29.3%的废弃资源和废旧材料回收加工业,11.4%的皮革、毛皮、羽毛(绒)及其制品业,13.3%的有色金属冶炼及压延加工业。这种产业结构直接拉低了佛山和肇庆制造业的总体技术水平。

2.深圳、东莞部分低技术复杂度行业的占比也相对较高

深圳的工艺品及其他制造业占9市总和的29.5%,有色金属冶炼及压延加工业占14.8%;东莞工艺品及其他制造业占15.4%,家具制造业占16.7%,皮革、毛皮、羽毛(绒)及其制品业为19%。但由于在这些城市中,技术复杂度高的行业所占比重也高,因此制造业仍然保持了较高的技术水平。

3.广州、中山、惠州集中了部分技术复杂度低的行业

表1 珠三角9市2016年技术复杂度最高6个行业的产值及比重

广州家具制造业占9市总和的12.4%,皮革、毛皮、羽毛(绒)及其制品业占14.7%,有色金属冶炼及压延加工业占15.7%;中山工艺品及其他制造业占24.2%;惠州的家具制造业占13.3%,皮革、毛皮、羽毛(绒)及其制品业占15.9%。这在一定程度上拉低了这些城市制造业的技术水平。

(三)9市制造业技术水平的动态考察

为了考察粤港澳大湾区9个内地城市制造业升级的变化,本文进一步分析了9个城市制造业技术水平在2005-2016年的动态变化。与前文一致,本文根据加权产品技术复杂度的高低,把9个城市分为三组:高技术水平、中等技术水平和低技术水平,分别考察它们制造业技术水平在此时间段的动态变化。

图2所示是高技术水平组别的深圳、珠海、东莞三市2005-2016年制造业技术水平动态演变。可以看出,在此期间,深圳制造业技术水平变化平稳,大多维持在9以上,在2007-2010年期间略有下降,之后呈缓慢上升趋势。珠海的制造业技术水平在2009年以前维持在8.8以上,2009年以后开始下降,2012年达到最低,然后开始缓慢上升。东莞制造业技术水平在2005年较低,约为8.5,在2005-2009年期间不断下降,而2010年以后上升,且上升速度随着时间的推进不断加快,2016年达到8.7,接近珠海的水平,显著缩小与深圳的差距。

这说明了三点:一是从产品技术复杂度的角度,深圳的制造业技术达到较高水平;二是2008年的金融危机冲击可能是三市制造业技术水平在2007-2012年间一定程度下降的原因;三是2012年后珠海、东莞制造业升级效果明显,缩小了与深圳的差距。

表2 珠三角9市2016年技术复杂度最低5个行业的产值及比重

图2 深圳、东莞、珠海三市的技术复杂度动态变化

三个城市的制造业技术水平呈现这种变动趋势,主要是因为三市的主导产业——高技术复杂度的通信设备、计算机及其他电子设备制造业占比变化导致的。如图3所示,2005-2016年,深圳的该行业总产值占比在其产业结构中基本维持在60%左右,东莞超过30%,珠海超过25%,该行业在三个城市中所占比重都很高。从变动趋势来看,深圳的通信设备、计算机及其他电子设备制造业占比呈现一定的下降;珠海的下降更为明显,从2007年的35%下降到2011年的25%,之后缓慢上升;东莞这些行业占比则在2008年后稳步上升,从2008年的30%左右上升到2016年的45%。可以看出,三市这一行业占比的变化与三市制造业技术水平的变化趋势大体相同。

图4反映的是中等组别的中山、惠州、广州三市制造业技术水平在2005-2016年动态变化情况。从图中可知,在此期间,中山、广州两市的制造业技术水平相当,且动态变化趋势也大致相同。在2005-2012年之前,两个城市制造业技术水平都经历了小幅的波动,但2012年后都呈现稳步上升的趋势,且上升速度不断加快,从2012年的8.2上升到2016年的8.4左右。与广州和中山不同的是,惠州的制造业技术水平经历了较大波动,从2005年的8.8左右下降到2010年的7.9左右,2008年至2010年更是经历了断崖式的下降,而2012年后则呈现稳步上升趋势,从8上升到8.4。综合来看,2012年以来,三个城市的制造业升级效果明显。

中山、惠州、广州三市制造业技术水平的动态变化趋势也与高技术复杂度的通信设备、计算机及其他电子设备制造业在其各自产业结构中的占比变化有关。如图5所示,这一行业也是这三个城市的主导产业之一,这一行业在广州和中山产业结构中占10%以上,且2011年后稳步上升。这一变动趋势与广州和中山制造业技术水平的动态变化趋势相同。2005-2010年这一行业占比在惠州经历了快速下降,从17%左右下降到10%,之后缓慢上升并有轻微波动,这种变动趋势与惠州制造业技术水平的变动趋势也是相同的。

图3 深圳、珠海、东莞三市通信设备、计算机及其他电子设备制造业占比变化

此外,2012年后广州制造业技术复杂度迅速上升还与广州市的纺织业、纺织服装、鞋、帽制造业、皮革、毛皮、羽毛(绒)及其制品业以及石油化工、炼焦及核燃料加工业等低技术复杂度的产业向外转移相关,具体表现为广州这些产业规模以上产值自2013年开始陆续下降;同时,广州加大对交通运输设备制造业、电气机械及器材制造业和通信设备、计算机及其他电子设备制造业等高技术复杂度以及中高技术复杂度的产业投入,导致这些产业规模以上产值大幅增加,这也是2012年后广州制造业升级效果明显的原因。

惠州制造业技术复杂度在2008-2010年出现了断崖式下降,与该城市低技术复杂度的石油加工、炼焦及核燃料加工业迅速增长有关,惠州2008年石油加工、炼焦及核燃料加工业规模以上工业总产值仅为18.77亿元,但2009年迅速增加到307.9亿元,2010年为662.03亿元。

图6反映的是低组别的佛山、江门、肇庆三市2005-2016年制造业技术水平的动态变化情况。在此期间,佛山、江门两个城市制造业技术水平的动态变化趋势相同。在2005-2011年,两个城市的产品技术复杂度都经历了小幅的波动,且江门的技术复杂度低于佛山,2012年以后,两个城市的技术复杂度稳步上升,江门的技术复杂度超过佛山。这说明两个城市制造业在2012年后升级效果较为明显。

图4 广州、中山、惠州三市制造业技术水平的动态变化

图5 广州、中山、惠州三市通信设备、计算机及其他电子设备制造业占比变化

图6 佛山、江门、肇庆三市制造业技术水平的动态变化

与佛山、江门不同的是,肇庆的制造业技术水平在2008年之前经历了大幅下降,从2005年的7.8左右下降到2008年的7.5左右。2009年以后,虽然肇庆的制造业技术水平上升到2011年的7.6左右,一直在这一水平徘徊,直到2015年超过7.7。这说明,在样本期间,肇庆的制造业升级并不明显。

佛山、江门、肇庆三市制造业技术水平的动态变化趋势与各自的优势产业在其产业结构中的动态变化有关。图7反映的是佛山的优势产业——电气机械及器材制造业在产业结构中的比例变化。由于该行业的产品技术复杂度不是很高,决定了佛山制造业的产品技术复杂度也不高,其在2005-2009年经历了下降,也体现在佛山市的总体制造业技术水平变动上。2012年后,佛山医药制造业、专用设备制造业等高技术复杂度的行业占比稳步上升,从而导致这一时期佛山制造业的技术复杂度也稳步上升。江门和肇庆的优势产业为金属制品业,图7展示了这两个城市金属制品业在各种产业结构中的比例变化。由于这一行业的产品技术复杂度不高,这决定了两市的制造业技术水平不高。这一行业占比在两市的变化趋势也在一定程度上与其制造业总体的产品技术复杂度相吻合。

四、结论和政策建议

本文通过计算产品以及城市层面技术复杂度并以此构建城市制造业技术水平的指标,考察了粤港澳大湾区内地9市的制造业技术水平,并通过这一指标的动态变化,运用9个城市的制造业数据,考察了制造业升级的效果。本文发现:(1)深圳、珠海、东莞的制造业技术已达到较高水平。尤其是深圳,它在专用设备制造业、通讯设备、计算机及其他电子设备制造业等高技术复杂度行业中具有无可比拟的优势;中山、惠州、广州则作为第二梯队,其制造业升级尚有较大空间;佛山、江门和肇庆属于第三梯队,制造业升级任重道远;(2)从动态的角度看,虽然个别城市的制造业升级经历了较大的波动,但2012年后,绝大部分城市的制造业升级效果明显,产品技术复杂度稳步上升,其中广州、东莞、中山制造业升级的步伐最快,各城市之间的产品技术复杂度差距也在逐渐缩小,这在一定程度上反映了近年来政府产业转型升级政策的效果;(3)城市制造业的技术水平与该城市主导产业的技术水平相关。主导产业份额变动在一定程度上决定了该城市制造业升级的趋势。

图7 佛山、江门、肇庆各自优势行业占比的动态变化情况

这些数据反映了以下几点:

首先,三个梯队的制造业技术水平表明,粤港澳大湾区内部各个城市的发展阶段不同,制造业升级的任务不同,因此,应该有针对性地出台相关的制造业转型升级政策,鼓励各个城市根据自身的产业结构,选择不同的升级方向,在政策上要避免“一刀切”以及制造业升级的方向单一化。

其次,借助粤港澳大湾区发展规划,加强城市之间的分工互动,推动产业更加集聚和向专业化发展。广州、深圳、东莞、珠海、中山、惠州六个城市的主导产业都是通信设备、计算机及其他电子设备制造业。这说明六个城市的产业结构趋同性较为严重,这不利于城市之间的分工互动,发挥各自的集聚优势。以粤港澳大湾区规划为契机,推动六个城市产业分工、融合,将有利于进一步增强粤港澳大湾区城市群的辐射带动能力。

最后,加强与港澳的联系,借助香港的金融业优势和自由港优势,进一步推动制造业各行业的转型升级。目前处于第一梯队的深圳制造业技术已达到较高水平,深圳也成为粤港澳大湾区的制造业技术前沿。扩张技术前沿更多需要的是创新,创新则需要金融的支持,因此借助香港金融业对深圳制造业创新的支持,不仅对深圳制造业的转型升级非常重要,而且对其他8市的制造业转型升级也意义重大。