民企管理者过度自信与资本结构动态调整研究

2018-09-17刘芳

刘芳

【摘 要】 在行为金融学理论基础上,使用动态调整模型和沪深两市A股上市民企2007—2016年的财务数据检验了我国民企管理者过度自信对资本结构动态调整速度的影响。研究发现:我国民企管理者过度自信对资本结构调整速度有显著的促进作用,负债水平高不会降低管理者过度自信对资本结构调整速度的影响。这一发现与我国特殊的经济制度与因素密切相关,打破了以往大部分研究理论中对企业管理者作为理性经济人的假设。高层管理团队非理性心理对企业资本结构动态决策影响的研究,丰富和发展了资本结构动态调整的理论框架。

【关键词】 管理者过度自信; 资本结构; 资本结构动态调整; 行为金融学; 动态调整模型

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2018)14-0037-08

一、引言

长期以来,资本结构是我国企业财务行为理论研究者及企业管理人员研究和关注的一个核心热点。资本结构指企业不同性质、不同来源的各类资本的价值构成及其比例关系。从来源上看,企业的资本结构是企业筹资行为的结果,资本结构问题是企业与生俱来必须面对的问题。债务资本和股权资本各自成本不同,不同比例的债务与股权资本的组合决定了企业不同的综合资本成本。在未来现金流不变的前提下,最佳资本结构使企业拥有最低的现金折现系数,产生最高的现金流现值,从而使企业实现最大价值。因此,研究企业资本结构是企业实现最大价值的切实需要。我国企业自改革开放以来取得了辉煌的成就,民企已成为我国社会主义市场经济的重要参与主体。然而,近几十年的经济扩张建立在资源浪费、低成本劳动力红利的基础上,面对匮乏的产品和巨大的市场需求,企业为取得短期成功,过分重视提供市场需要的服务和产品以取得收入,疏于关注企业的资本结构等财务问题,导致我国企业的财务管理水平落后于西方发达国家的企业。在当前国际国内经济形势欠佳的环境下,我国民企一方面受到宏观经济低迷的影响,营业收入严重下滑;另一方面在融资时较国有企业面临更多制约因素,资本结构调整的难度更大。因此,研究管理者过分自信是否影响我国民企资本结构的动态调整,对探明资本结构动态决策的全部影响因素,提高民企最优资本结构决策水平,节约资金成本有重要作用。现阶段将管理者过度自信与企业资本结构动态调整相结合的研究极少,学术界对管理者过度自信影响企业资本结构动态调整的理论研究尚不充分,对管理者过度自信是否显著影响企业动态资本结构决策的实证检验也非常滞后。因此,本文研究管理者过度自信与企业资本结构动态调整对完善资本结构动态调整理论体系,明确管理者过度自信对资本结构动态调整产生影响的渠道、机制,帮助高层管理团队科学决策都有重大意义。

二、理论分析与研究假设

(一)行为金融学视角下的资本结构动态调整

行为金融学是建立在人类非理性基础上的一门新兴学科。行为金融学基于心理学实验结果,研究人们在投融资以及筹资决策中情感、認知等心理特征,以及由这些心理因素导致的行为给市场带来的非有效性。作为行为经济学的一个分支,行为金融学将行为学、认知心理学的研究成果应用到传统金融学领域。

行为金融学认为行为人的非理性来自以下方面:在处理信息时,行为人往往依赖经验法则,经验法则的不完善性导致行为人的预期与事实有偏差;行为人的决策对问题具有框定依赖性①;在认知、加工、处理决策相关信息时,行为人无法获得完全准确、有用的信息,且行为人只有有限的资源②用于加工处理信息。因此,人们在处理信息时总是试图将问题简化。人们一旦形成某个信念较强的假设或设定,则会倾向于寻找支持该设定的证据而忽略那些否定该设定的信息。上述导致行为人判断决策发生误差的因素影响投资者的行为与决策,在他们身上体现为过度自信、损失厌恶③、后悔厌恶④、模糊厌恶⑤等非理性心理。本文仅讨论过度自信的心理对企业资本结构的影响。

企业的资本结构调整本质上是管理者资本决策的后果。以MM理论为代表的传统资本结构理论假设企业的管理者以及市场投资者都是高度理性的,然而行为金融学认为企业的管理者在认知企业内外部信息时会发生偏差。完全理性的管理者及投资者在市场中并不存在。过度自信的管理者在选择投资项目时倾向于低估项目的风险,高估项目的回报率,从而导致企业有较大的融资需求。对投资者,过度自信的管理者认为投资者低估企业能力,外部融资的成本过高。过度自信的心理还会影响到管理者选择金融工具、融资渠道以及资本决策执行方式等方面,从而对资本结构动态调整速度产生系统的影响。

(二)研究假设

过度自信的心理影响到企业管理者对企业内部资源的评估和控制能力,也影响到管理者对外界环境的评价。就内部资源而言,过度自信的民企管理者相信企业的资产拥有良好的盈利能力,在融资时更偏向内源融资以降低资本成本,提高融资的灵活性。同时,过度自信的管理者相信自己对风险的控制能力,更倾向于选择风险较大的投资机会以及新兴的投资领域。对外部环境而言,过度自信的管理者对经济环境以及资本市场的发展状况持更为乐观开明的态度,愿意尝试新的金融工具并通过多种方式调整企业的资本结构。在这种情况下,本文认为我国民企管理者过度自信有利于企业更快调整资本结构,理由如下:

首先,资本市场条件对企业资本结构有重要影响⑥。企业的资本结构动态调整,需要企业通过在资本市场选择恰当的融资渠道和金融工具落实。我国民企在股票发行方面受到较多的管制,无法及时通过股权资本的增加降低资本结构,也就无法通过股权融资工具快速调整资本结构,而民企债权融资的渠道也十分单一。银行在盈利动机的驱动下加大了企业的融资成本,提高了企业的破产风险。这使得资本结构动态决策的影响因素十分复杂。在资本市场欠发达的同时,我国资本市场近年来改革势头强劲,各类金融工具创新层出不穷。过度自信的企业高层管理者在对资本市场新生事物了解时间不长的情况下尝试新的金融工具,既可能因为低估金融工具本身的风险而在调整企业资本结构时调整不当、降低调整速度,也有可能因为及时把握了新生金融工具的优点,优先享受了创新金融工具为资本结构调整带来的效率优势,从而提高资本结构调整速度。

其次,研究表明,法律制度对资本结构有显著影响[ 1 ]。破产法、合同法等法律直接规范了契约双方的权利义务,对与企业资本结构相关的债权人、投资者、管理者之间的关系作了根本规定。法律制度是否健全直接影响到企业的代理成本和信息透明度。一方面,我国法律在制定上尚存在漏洞,对上市企业融资行为、投资行为的监管不足,企业利益相关者之间的代理问题突出,这无疑给我国上市企业资本结构调整带来了难度;另一方面,由于国情所限,我国各地对法律的执行情况不一,投资者、职工的权益时常得不到有效保护。在整体法律制度对企业保护和约束有限的情况下,企业的成功与高层管理团队的个人特质以及运气有更为紧密的联系。长期在这种环境下成长的高层管理者,更有充足的“理由”将企业的成功归属于个人的能力,而将决策的失败归因于制度环境对企业的制约。管理者过度自信的心理长期得不到及时修正,可能给资本结构动态调整带来负面影响。

再次,税收制度对一国企业的资本结构具有重要影响⑦。税率的高低影响到负债的税盾效应以及债权人的税后净利息收入。税收制度是考虑多方面因素而形成的政策体系,其中作为经营主体的企业是税收制度制定需考虑的重要因素,从这个意义上来说,税收制度传达了企业的部分信息,最终也会影响企业的资本结构⑧。在国家税务局和地方税务局合并之前,税法对国家税务总局、地方税务局各自的管理范围有明确界定,但没有对两种税务征收机关的管理方式、流程做严格规范,在实际操作中,企业在纳税申报、缴税各个环节都面临两套人马、两种标准的问题。企业享受负债税盾以及非负债税盾的成本较高,高层管理团队在考虑资本结构相关的税务问题时面临较多的不确定因素。过分自信的管理者在如此复杂的税收环境下,由于面临的因素过多,各种因素的不确定性过大而忽略或轻率考虑一些关键因素,最终影响到对资本结构的调整速度。

最后,由于历史原因,我国民企大多处于新兴行业。在我国市场经济深化改革以前,国有企业在技术、规模以及资源方面都比民企有优势。在很多情况下,民企是由于其管理者对国有企业不愿尝试的投资领域和机会持更乐观的态度,从而积极投资高风险领域才取得成功。虽然民企管理者在选择投资项目时过度自信,但在项目运营中对风险的控制并没有放松,反而可能由于项目本身风险较大,管理者加强了企业内部的风险控制能力和执行效率。更强的风险控制能力与执行效率的优势在企业资本结构动态调整过程中降低了调整成本,从而使管理者过度自信程度越高的企业资本结构调整速度越快。基于上述理由,本文提出假设1:

H1:我国民企过度自信将促进企业资本结构更快调整。

公司规模、利率水平和股票价格等会影响资本结构的调整速度⑨。Byoun[ 2 ]引入逆向选择成本到动态资本调整模型,发现盈利能力好、负债水平高的企业以及盈利能力差、负债水平低的企业,资本结构调整的速度更快。其研究再一次验证了企业资本结构动态调整受到调整成本与调整利益双侧驱动的观点。Faulkender等[ 3 ]进一步研究了调整成本对调整速度的影响,他们发现如果企业资产的流动性強,则更有资源和机会进行资本结构调整,同时企业资本结构基于账面数字的调整速度明显高于研究文献中的估计调整速度。Dang等[ 4 ]发现负债规模大、投资过多或盈利能力不足的企业调整速度更快。Malmendier和Tate[ 5 ]研究认为传统的激励方法,如股票激励、期权激励等并不能抑制管理者过度自信的行为,更好抑制管理者过度自信投资行为的方法是引入更多的负债,使管理者具有支付利息的压力,从而降低过度自信的程度。如果高负债能够抑制管理者过度自信的程度,那么负债水平高的企业管理者过度自信对资本结构的促进作用应不如负债水平低的企业。因此,本文提出假设2:

H2:企业负债水平越低,管理者过度自信提高资本结构调整速度的作用越显著。

三、研究设计

(一)变量定义

1.管理者过度自信替代变量

从现有文献的分析来看,对管理者过度自信影响企业财务行为的实证研究很少,一个主要的原因是实证研究中管理者过度自信变量的测度有很大困难。因为管理者过度自信是一个心理特征表征量,在实际生活中,很难找到有效的数据确切地衡量管理者是否过度自信。目前,研究者只能采取用与管理者过度自信有关的变量作为替代变量近似表征管理者的自信水平。学者选择的替代变量各异,有的使用了客观数据,有的采用了主观分析与客观数据相结合的方法。各类替代变量的相同点是这些变量都是衡量管理者过度自信后可能做出的某些行为,以行为是否合理来判断管理者是否存在过度自信或者过度自信的水平。具体的替代变量有管理者持股数量、企业并购的成功性、管理者盈余预测、企业创始人任关键职位、媒体对于企业管理者的主观评价、企业景气指数和高管薪酬。

通过比较上述各种管理者过度自信的测度方法,综合考虑数据的可获得性和可靠性,本文借鉴姜付秀等[ 6 ]的方法,用薪酬排名前三的管理者薪酬之和占全部管理者薪酬总和的比重衡量管理者过度自信。因此,管理者过度自信Overcon可以表示为Overcon=薪酬最高的前三高管薪酬之和/所有高管薪酬总和。管理者的薪酬是对管理者能力认可的重要标志,也是企业对管理者表示信任与期望的重要手段。在不同的管理者之间,薪酬的高低往往折射出管理者地位的高低。管理者薪酬越高,越相信自己的能力超群,地位崇高,自己的意见不容他人质疑。因此可以用管理者薪酬信息作为衡量管理者过度自信的标准。这种方法数据可获得性强,可靠性高,适用面广,大多数学者都采用这种衡量办法。姜付秀等[ 6 ]使用薪酬前三的高管薪酬总和与高级管理团队薪酬总和的比例作为管理者过度自信的衡量标准。何威风等[ 7 ]构造了一个模型用于计算管理者的合理薪酬,以管理者的实际薪酬是否超过拟合的合理薪酬来判断管理者是否过度自信。

2.资本结构变量

本文认为,企业调整资本结构主要是通过证券市场的股票发行及回购以及调整贷款、债权等带息负债的水平。应付账款、应付股利等非带息负债不能衡量企业的真实资本结构水平。我国的证券市场并不是强有效市场,股票价格的变动有较多非理性因素。因此,借鉴Flannery和Rangan[ 8 ]以及姜付秀等[ 9 ]的做法,使用带息负债与总资产账面价值的比值作为资本结构变量的衡量指标。

3.控制变量

借鉴已有文献,以下列变量作为影响目标资本结构的解释变量:企业的规模Size,用总资产的自然对数表示;企业的盈利能力Roa,用息税前利润EBIT与总资产的比值表示;企业的成长性Grow,用总资产增长率表示;企业的有形资产比例Tang,用固定资产与存货占总资产的比例表示;企业的非债务税盾效应Dep,用固定资产折旧⑩与总资产比值表示;同行业企业在某年度的资本结构中位数Median。同时,控制了行业和年度虚拟变量。对行业虚拟变量本文按照证监会2012年最新行业分类标准对企业进行行业划分,对制造业企业采用证监会两位行业代码,其余行业企业采用一位行业代码,最终全部企业被分为21个行业。变量定义如表1。

(二)模型设计

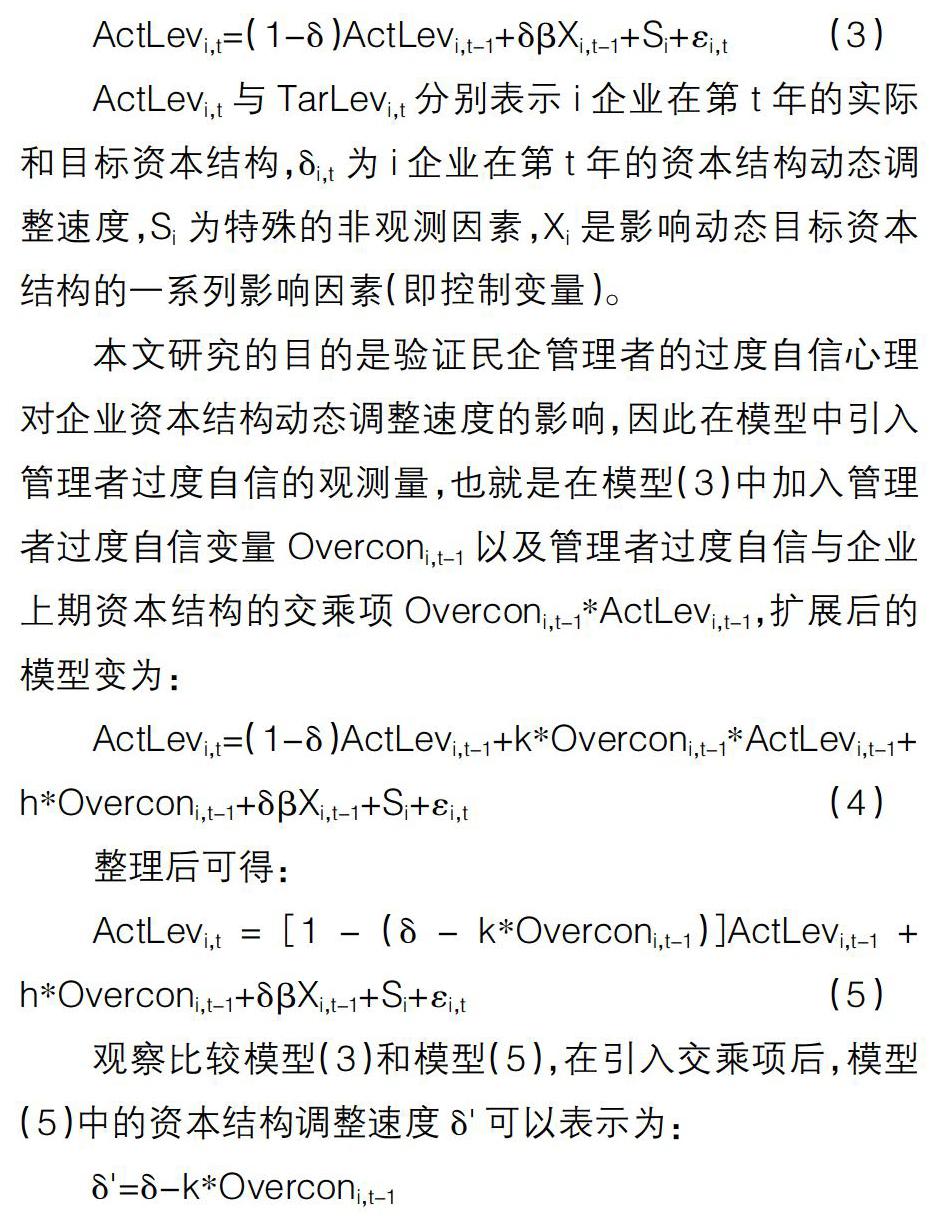

(三)数据来源与样本选择

本文以2007—2016年我国A股市场全部民企数据为样本,借鉴现有研究按照以下规则对数据进行筛选:剔除所有金融类企业样本;剔除所有在2007—2016年中曾经被ST、PT的企业样本;剔除资本结构为负值以及净资产小于零的奇异样本;剔除总资产增长率大于100%的样本;为了考察资本结构动态调整在较长一段时间内的情况,要求企业在2007—2016年内至少连续4年可以获得相关数据,剔除存在数据缺失的企业样本。所有数据都由国泰安CSMAR数据库和色诺芬CCER数据库取得,以Excel2010与Stata12.0软件处理。

四、实证分析

(一)描述性统计

对样本数据进行描述性统计结果如表2。

从表2可以看出,我国民企资本结构ActLev的均值是0.242,中位数也是0.242,表明我国民企的带息负债率并不高。由于我国企业的带息负债绝大部分为间接融资的银行贷款,这可能与我国民企融资困难有关,同时也说明了银行对企业债务资本融资、资本结构的调整有重要影响。资本结构ActLev的标准差为0.162,标准差较大,表明我国民企带息负债的比例分布比较分散,企业的实际资本结构差异较大。管理者过度自信变量Overcon的均值是0.482,中位数为0.468,反映出我国民企前三位年薪的高管年薪之和占到所有高管年薪总和的近一半。在这种情况下,高管的薪酬显著高于其他人员,受到企业股东以及其他员工的格外认可与尊重,管理者过度自信、高人一等的心理较容易发生,过度自信的水平较高。Overcon的标准差是0.126,表明我国民企管理者过度自信情况分布较分散,不同企业管理者过度自信状况有较大差异。企业盈利水平Roa的均值和中位数分别是6.97%和6.2%,由于Roa是息税前利润与总资产的比值,6%的息税前利润率并不高,表明我国民企的整体盈利能力不高。但Roa最大值19.1%也表明其中不乏高盈利性民企,标准差0.0477表明我国民企盈利能力的分布较为均匀,企业的盈利能力水平差距不是很大。企业有形资产比例Tang的均值是0.427,中位数是0.425,表明我国民企整体资产的有形资产比例较大接近50%,而标准差0.170表明有形资产比例的分布较分散,不同企业的差距大,这可能与行业因素有关。在不同企业间差距很大的还有企业的成长性。成长性Grow的均值和中位数分别为0.182与0.121,标准差达到0.248,表明不同民企之间的资产增长状况差异巨大,平均成长速度较高。企业的非债务税盾效应Dep的均值是0.0213,中位数为0.0184,表明我国民企的非债务税盾效应很小,而标准差0.0142也表明不同企业之间的非债务税盾效应差距不大。

(二)回归分析

1.管理者过度自信影响资本结构调整速度

为验证假设1,首先将样本在所有年度内按照管理者过度自信Overcon的高低分为高、中、低三组,并分别将管理者过度自信的最高组和最低组的样本按照模型(3)进行回归,从而在未加入交乘项之前,初步查看管理者过度自信程度不同的民企资本结构动态调整的整体情况{11}。表3列示了资本结构动态调整速度的分组多元回归结果。

从表3的结果看,管理者过度自信程度最低和最高两组企业的SqActLev回归系数分别为0.415和0.351,在1%水平上显著,表明管理者过度自信程度较低企业的总体调整速度为1-0.415=0.585,而管理者过度自信程度较高企业的总体调整速度为1-0.351=0.649。管理者过度自信程度较高企业的调整速度在1%的水平上快于管理者过度自信程度较低的企业,因此可以初步推断,我国民企管理者过度自信水平越高,企业资本结构调整速度越快。

其次对所有样本按照模型(4)进行回归,考察管理者过度自信对民企资本结构动态调整速度的影响。表4列示了管理者过度自信对资本结构动态调整速度影响的多元回归结果。

对表4,本文主要关注管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev前的系数,该系数k在1%水平上显著为负,根据本文模型设計部分的分析,表明管理者过度自信能够促进民企资本结构更快调整,假设1得到验证。

同时,表4还表明我国民营上市企业的资本结构与企业规模Size、成长性Grow以及行业中位数都在1%的水平上与资本结构显著正相关,表明规模大、成长潜力大的民企资本结构水平高。企业的盈利能力Roa与资本结构水平在1%的水平上显著负相关,表明我国民企盈利能力越高,杠杆水平越低,企业倾向于使用内部融资来满足融资需求,符合融资优序理论的预期。上述结果与盛明泉等(2012)的研究结果基本相同,个别项目与王皓和赵俊(2004)、黄辉(2009)等的研究结果略有差异。与现有研究不同的是,本文没有发现我国民企资本结构水平与资产有形性和非债务税盾有显著的相关性,可能是因为我国固定资产二级市场不发达,企业较多的有形资产并不能为企业降低破产成本。

2.不同负债水平的样本分组回归分析

为验证假设2,将样本按照负债水平高低分为两组,对负债水平最高组和最低组按照模型(4)进行回归。表5列示了资本结构动态调整速度的分组多元回归结果。

表5的结果显示,负债水平最低组中管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev前的系数不显著,而负债水平最高组中管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev前的系数在1%水平显著为负。这表明回归结果与假设2相反,负债水平高的企业,管理者过度自信对资本结构动态调整速度的促进作用更显著。

这种现象可能是由银行对企业的认可导致的。我国民企负债基本都来自于银行,银行在放贷时对预算约束性强的民企有严格的标准。基于自身风险和利益的要求,银行不会将贷款投资给管理水平差、前景不良的企业。更高的负债水平意味着银行对企业管理水平和未来前景的认可。在这种情况下,管理者更容易产生过度自信的心理。同时,较高的负债水平也使银行的风险更大,银行对企业的审核也更为严格。过度自信的管理者为了满足银行的监管以及企业所有者对利润的要求,积极调整资本结构,使其保持在最优水平的动机更强烈。因此,在我国民企中,较高的负债水平不能抑制管理者过度自信的心理。

(三)稳健性检测

为了验证上文结果的可靠性,进行了如下稳健性检验。

对管理者过度自信变量,模型(4)使用的是第t-1年的管理者过度自信数据。企业的资本结构动态模型中的影响因素变量除了使用第t-1年的数据来衡量外,还可以使用第t年的数据{12}。因此,借鉴Byoun(2008)、姜付秀(2011)的做法,本文使用第t年的管理者过度自信数据Overconi,t来替代模型(4)中的Overconi,t-1进行稳健性检验。

对假设1进行稳健性检测的回归结果显示:管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev的系数k在1%水平上仍然显著为负,表明我国民企管理者过度自信对资本结构调整速度有显著的促进作用,本文的研究结果是可靠的。

对假设2进行稳健性检测的回归结果显示:负债水平最低组中管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev前的系数仍然不显著为正,而负债水平最高组中管理者过度自信Overcon与上期资本结构SqActLev的交乘项Overcon*SqActLev前的系数在1%水平显著为负,表明回归结果仍然与假设2相反,企业的负债水平越高,管理者过度自信对资本结构动态调整速度的促进作用越显著,较高的负债并没有抑制管理者过度自信的心理及其对资本结构调整速度的影响,本文的结论是可靠的。

五、结语

从行为金融学角度研究企业资本结构的文献越来越多,但研究我国制度背景下民企管理者过度自信对资本结构调整速度影响的文献尚不多见。本文从理论分析、实证检验两个方面研究了企业动态资本决策与高层管理团队过分自信的关系。研究结果表明我国民企管理者过度自信对资本结构调整速度有显著的促进作用,负债水平高不会降低管理者过度自信对资本结构调整速度的影响。这一发现与我国特殊的经济制度与因素密切相关。

高层管理团队过分自信是在我国民企管理环境中普遍存在的心理偏差现象。在我国的经营环境下,过分自信心理使管理人员偏好风险较高的投资项目,认为市场对企业能力的评价偏低,在融资时优先使用内部融资。为了保持未来在投资时企业有一定的内部融资来源,企业倾向于在平时积累流动性,流动性的增加使资本结构调整提高了效率。同时在高投资风险与较强的所有者监督并存条件下,管理者为了持续运营必须努力降低企业的资本成本,当实际资本结构偏离最优水平时,过度自信的管理者将更快调整资本结构,保持企业综合资本成本最低。

与国有企业相比,我国民企面临的融资约束较多,银行贷款是其外部融资的主要来源。企业为取得银行贷款不得不将资本结构保持在最优水平,从而通过银行的考核。由于民企多数处在高风险和新兴行业,经营性质与环境培养了民企较强的内部控制有效性以及执行效率,这也降低了企业的信息不对称成本和资本结构调整成本,提高了资本结构调整速度。我国资本市场的快速发展也给民企提高资本结构调整速度提供了良好的渠道。民企管理者在选择融资渠道和工具时有更大的自主性和灵活性,过分自信的管理者对新生金融工具持更乐观的态度,新金融工具在民企得到更多应用,提高了资本结构调整速度。

基于此本文提出以下政策建议:

一是强化落实所有者对企业的监督。所有者对企业管理者经营过程以及经营成果的有效监督是管理者优化资本结构的最终动力来源。无论管理者偏好高风险投资项目还是低风险投资项目,企业要取得良好的经营成果必然要强化风险控制能力并降低资本成本,提高效率。在所有者监督持续有效的情况下,企业的资本结构调整速度随管理者过度自信程度的提高而提高。

二是保持企业内部较高的流动性。资本结构的调整需要耗费资源和时间,充足的流动性是企业及时运用金融工具调整资本结构的保障。企业在经营过程中留存足够的流动性以供资本结构调整使用,能够在企业资本结构偏离目标时最快速地提高调整速度。

三是加快我国金融创新步伐。我国资本市场发达程度较低,可供企业选择的资本结构调整工具单一,调整的渠道也有局限。加快我国资本市场发展和金融工具的创新速度,有利于企业运用更高效的金融工具调整资本结构,提高资本结构的优化速度。

四是适度培养民企管理者的自信心,鼓励民企在新兴行业和高风险领域投资经营。民企管理者过度自信能够加快企业资本结构调整速度,因此适度提高民企管理者的自信心,有利于优化企业资本结构决策,提高效益。

【参考文献】

[1] CHEN J J. Determinants of capital structure of chinese-listed companies[J]. Journal of Business Research,2004,57(12):1341-1351.

[2] BYOUN S. Capital structure adjustments in the presence of adjustment costs[J]. Insect Systematics & Evolution,1994,25(3):275-194.

[3] FAULKENDER M, et al.Are adjustment costs impeding realization of target capital structure[R]. AFA 2008 New Orleans Meetings Paper,2007.

[4] DANG V A,KIM M, SHINY.Asymmetric capital structure adjustments: new evidence from dynamic panel threshold models[J]. Journal of Empirical Finance,2012(4):465-482.

[5] MALMENDIER U, TATE G.Who makes acquisitions? CEO overconfidence and the market's reaction[J]. Journal of Financial Economics,2008,89(1):20-43.

[6] 姜付秀,張敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):12-20.

[7] 何威风,刘启亮,刘永丽.管理者过度自信与企业盈余管理行为研究[J].投资研究,2011(11):21-29.

[8] FLANNERY M, RANGAN K P.Partial adjustment toward target capital structures[J]. Journal of Financial Economics,2006,79(3):469-506.

[9] 姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):31-42.