基于自由定价的审计收费影响因素研究

2018-09-14钟凤英范晓萌

钟凤英,范晓萌

(东北林业大学 经济管理学院,黑龙江 哈尔滨 150040)

一、审计收费的研究背景及现状

(一)研究背景

随着我国经济的快速发展,审计市场不断完善,自2001年我国上市公司公开披露审计收费后,专家学者对审计收费的研究层出不穷。但由于我国审计服务的价格一直受政府管制[1]126-134,对于审计收费的研究不能与审计定价相联系,审计收费影响因素研究不能够影响审计定价。随着审计市场的日益完善,2014年政府放开了审计服务的价格管制,审计收费完全由市场来确定,这为我国审计市场的发展带来了挑战。在自由定价时期,对于一直依赖政府定价的会计师事务所而言,缺少了合理的定价标准,尤其是仅仅依据被审计单位资产总额来定价缺乏科学性。

在政府放开审计服务的定价管制后,会计师事务所应该从哪些方面确定审计收费?应该考虑哪些因素影响审计收费?本文以制造业行业为代表,以自由定价时期的第一年审计收费数据作为研究对象,运用回归分析法,对自由定价时期审计收费的影响因素进行实证研究,为会计师事务所合理确定审计收费提供理论依据。

(二)国外审计收费影响因素的研究现状

1980年SEC发布了会计解释公告NO.250,要求上市公司在年报中公开披露审计收费,这为实证研究创造了条件。在此之后,欧美的各个国家也发布了公开披露审计收费的各项规定,使得审计收费的研究越来越受欢迎。1980年Simunic在美国《会计研究》杂志上发表了《The pricing of audit services:Theory and evidence》一文[2]161-190。在文中Simunic选取了397家美国上市公司1977年审计收费资料,通过建立多元回归模型考察了对审计收费产生重大影响的因素。Simunic在研究中将影响审计收费的因素分为三类:审计生产成本,预期损失费用和事务所预期利润,结果发现:被审计单位的资产规模、所包含的子公司数量、所处的行业类型、被审计年度的盈亏状况与上一年度的审计意见对审计收费都产生重要影响。Francis(1984)研究了澳大利亚审计收费的影响因素,研究发现被审计单位资产规模、包含的子公司数量与审计收费显著相关[3]133-151。Firth(1985)利用Simunic的回归模型研究了新西兰审计市场审计收费影响因素,结果表明上市公司规模、应收账款占总资产的比例与非系统风险显著影响审计收费[4]23-27。Francis(1986)的研究发现,对于规模较小的上市公司,事务所规模与审计收费存在显著的正相关关系;对于规模较大的上市公司,事务所规模与审计收费的相关性较弱[5]383-393。Gul(1999)运用香港上市公司的审计收费数据,研究了事务所规模与审计收费的关系,研究表明,事务所存在规模效应,规模较大的事务所收取的审计费用要高于规模较小的事务所[6]45-68。Basioudis(2006)研究了审计收费与事务所行业专长的相关性,研究表明两者存在显著的正相关关系,同时也解释了事务所规模与审计收费存在相关关系的原因,即规模较大的会计师事务所具有较高的专业水平,拥有更强的独立性,获取了更多的溢价收入与品牌效应[7]。Toto Rusmanto(2015)研究了印尼拥有较好内部控制的上市公司审计收费的影响因素,结果表明上市公司规模与审计收费存在显著的相关性,然而其他因素的影响却很微弱[8]63-67。

(三)国内审计收费影响因素的研究现状

2001年12月24日证监会正式颁布了第6号文件:要求上市公司将会计师审计费用作为重要项目在年报中进行披露,这为我国学者进行审计收费影响因素的研究创造了条件。王振林(2002)教授基于上市公司的数据研究了审计收费的影响因素,这标志着我国审计收费影响因素研究的开始[9]。在王振林教授的研究中发现:被审计单位规模、子公司的个数、营业利润在总利润中所占比例、事务所规模、连续审计年限等因素与审计收费存在显著正相关关系,但是却未发现审计风险与审计收费的关系。张继勋(2005)选取2001—2003年的审计收费数据进行研究,研究表明:被审计单位资产规模、控股公司个数、被审计单位所在地与审计收费存在显著的相关性;用来表示审计风险的影响因素与审计收费相关性较弱,充分说明我国审计市场对审计风险的不重视;事务所规模对审计收费的影响也不明显,这与王振林(2002)博士的研究相矛盾[10]99-116。刘雪妮(2011)通过对公司治理、盈余管理与审计收费的关系进行研究发现:被审计单位的资产规模、事务所特征是影响审计收费的最主要因素,其次是股权集中度、股权性质,这充分证实了我国自发性审计需求的存在[11]46-48。谌嘉席(2016)运用2001—2011年上市公司的审计收费数据,研究了价格管制对审计质量和审计收费的影响[12]108-117。研究表明,审计收费的价格管制的确抑制了审计市场的低价揽客现象,提高了审计收费,但是审计质量却未有大幅度的提升。

随着我国审计市场的逐渐完善,市场化程度逐渐深入,价格管制对审计收费的提升作用越来越不明显,对审计质量的改善作用更是微乎其微。在此情形下,2014年发改委发文放开对审计服务的价格管制,审计收费完全由审计市场来决定,这为我国审计市场的逐渐完善创造了条件。面对政府突然放开对审计服务的价格管制,会计师事务所缺乏一个合理的定价标准为审计服务定价。因此,本文在大量研读国内外文献,在国内外已有研究成果的指导下,以我国沪深股市A股上市公司中占有半壁江山的制造业为研究样本,选取2015年(即审计服务自由定价的第一年数据)的数据为研究对象,运用实证分析的方法研究自由定价时期影响我国审计收费的因素,将审计收费的影响因素与审计定价联系起来,以期在完全由市场定价的情况下,事务所能够根据影响审计收费的因素来合理定价,既能保证审计质量又能拥有更好的市场。

二、研究设计

(一)自由定价时期审计收费影响因素分析与假设提出

在市场调价模式下,审计收费就是审计服务供给方与需求方在特定的交易机制下议价能力的博弈结果。Simunic研究结果表明,在市场调价模式下,审计收费受审计成本、预期损失费用和事务所预期利润三方面影响。本文结合国内外已有学者的研究成果,拟从上述三个方面来研究自由定价时期影响审计收费的主要因素。

1.审计生产成本

审计生产成本主要是审计过程中发生的人工成本、出差费用等,影响生产成本的因素可以分为:审计范围、审计业务的复杂程度、审计年限。

一般认为,客户的资产规模越大,审计师在审计过程中需要进行的控制测试和实质性程序越多,所需的审计过程越烦琐,耗费时间越长,因此会收取较高的审计费用。过去的研究以被审计单位总资产的对数(lnAssets)来表示审计范围,本文仍沿用这一指标。

因此提出假设1:被审计单位总资产的对数(lnAssets)与审计收费呈正相关。

审计业务的复杂程度主要通过客户控制的子公司数量来反映,控制的子公司越多,关联方交易越频繁,审计过程越复杂,审计时需要考虑更多的因素,花费较多的时间与精力,因此会收取较高的审计费用。本文采用纳入合并子公司个数的平方根来衡量审计业务的复杂程度。

因此提出假设2:纳入合并的子公司个数的平方根与审计收费呈正相关。

国内外学者对审计年限与审计收费相关性的研究存在较大分歧,有的观点认为审计收费存在低价揽客现象,以后随着审计年限的增加审计收费逐渐增加;也有的观点认为随着审计年限的增加,审计师对公司的内部控制情况有了进一步了解,因此审计收费会逐年下降。

因此提出假设3:审计年限与审计收费存在相关性。

2.预期损失费用

预计损失费用是对审计过程中存在的审计风险的一种补偿。审计风险中的经营风险主要通过存货占总资产比率、上一年度的审计意见来衡量。一般认为存货占总资产比率越高,企业的业务复杂程度越高,审计越困难,审计风险越高,因此收取的审计费用也越高;上一年度会计师事务所出具的审计意见是对企业截至本期期初财务状况的公允评价,对本期有一定的提示作用,因此上一年度的审计意见也是确定本期审计费用时考虑的一个因素。审计风险中的财务风险主要通过速动比率、总资产收益率来衡量。一般认为企业的速动比率越高,财务风险越低,审计风险也低,审计收费相对较低;总资产收益率越高企业财务报表的真实性较高,总资产收益率较低企业进行粉饰报表的动机越大,审计风险越高。

因此提出假设4:存货占总资产比率与审计收费正相关。

提出假设5:上一年度的非标准审计意见与审计收费存在正相关。

提出假设6:速动比率与审计收费存在负相关。

提出假设7:总资产收益率与审计收费存在负相关。

3.事务所预期利润

审计收费是会计师事务所主要收入来源之一,其既包括审计所需花费的成本,预期未来审计风险承担损失的溢价,还包括事务所预期的利润。事务所会根据事务所的特征以及市场竞争状况确定合理的预期利润。事务所特征通过事务所规模来判断,市场竞争状况通过事务所所处地区来衡量。

事务所规模越大,审计质量也相对较高,具有较强的行业专长,则存在一定的品牌溢价,具有较高的审计收费。对事务所规模主要可分为三类:第一类是国际“四大”;第二类是国内“八大”,根据2015年中注协公布的按事务所综合评分排名的国内前八大会计师事务所分别是瑞华、立信、天健、信永中和、天职国际、致同、大华、大信;第三类就是剩余的其他事务所。

因此提出假设8:会计师事务所规模与审计收费存在正相关。

会计师事务所所处地区也是影响审计收费的重要因素,不同地区的竞争状况不同,物价指数不同,审计收费也不尽相同。因此,本文借鉴刘斌、叶建中和廖莹毅对全国各地区的分类结论,将我国大陆地区分为五个部分,第一部分包括上海、北京、天津、广东(包括深圳)、浙江,第二部分包括福建、江苏、山东、辽宁,第三部分包括黑龙江、吉林、新疆、海南、湖北、河北,第四部分包括安徽、四川、广西、重庆、湖南、江西、内蒙古、河南、山西、云南、西藏,第五部分包括贵州、青海、甘肃、宁夏、陕西。

因此提出假设9:事务所所处地区经济越发达,审计收费越高。

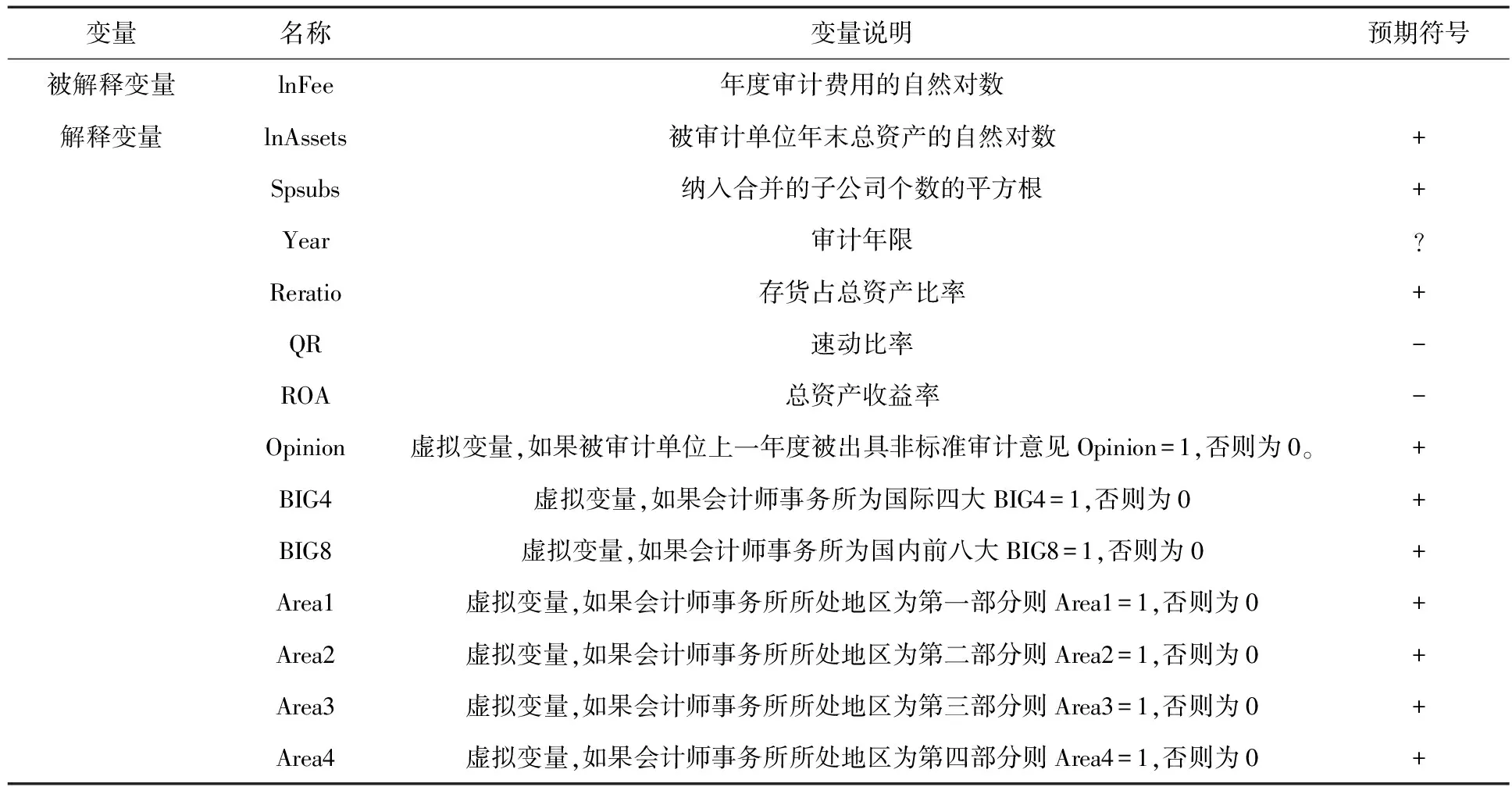

(二)构建模型与定义变量

基于上述假设,本文以Simunic模型为基础,结合自由定价时期制造业企业的情况分析各因素对审计收费的影响建立如下模型:

Ln(Fee)=b0+b1ln(Assets)+b2Spsubs+b3Year+b4Reratio+b5QR+b6ROA+b7Opinion+b8BIG4+b9BIG8+b10Area1+b11Area2+b12Area3+b13Area4+ε

对各变量如表1说明:

表1 变量说明表

(三)样本选择与数据来源

本文以2015年沪深股市A股上市公司中制造业企业为研究样本,在样本选择中遵循了以下剔除标准:(1)剔除了AB股、AH股、AS股上市公司;(2)剔除了财务报表审计费用与内部控制审计费用没有分开的上市公司;(3)剔除了财务报告信息不全的上市公司;(4)剔除了ST、*ST企业。根据上述标准共得到598个有效样本,样本数据来源于巨潮资讯网、中注协官网、上交所官网、深交所官网。对于数据处理主要采用Excel和Eviews软件。

三、实证分析

(一)相关性分析

运用Eviews软件对598家上市公司的14个指标进行Person相关性和双侧显著性检验,检验结果显示lnAssets、Spsubs、QR、BIG4与lnFee在90%的概率保证程度下显著相关,Year、Reratio、Area1、Area3与lnFee也有较高的相关性。同时检测结果也表明13个自变量之间的相关系数都较小,不存在多重共线性问题,不需要对自变量进行处理。

(二)回归分析

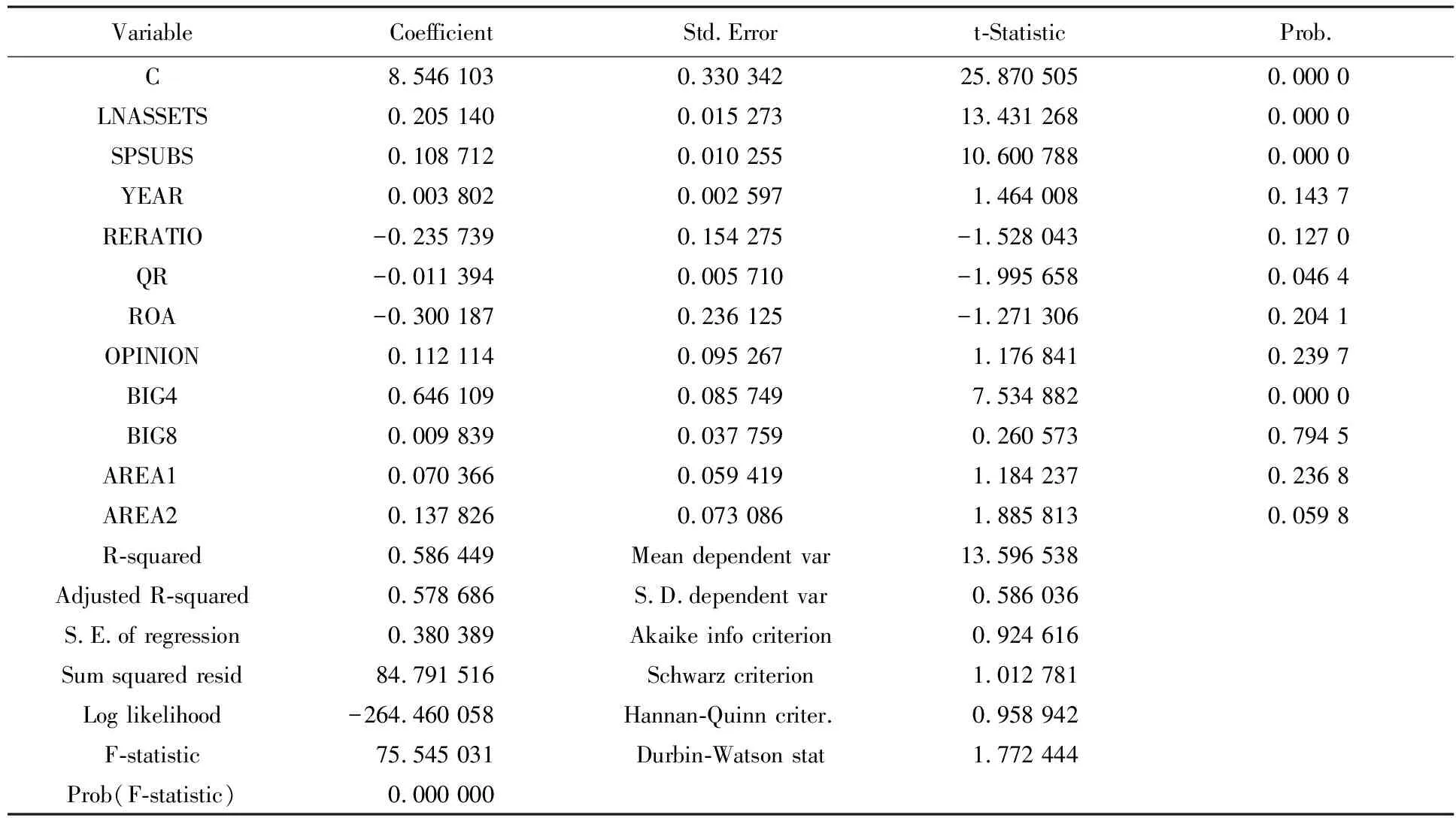

运用Eviews软件,采用最小二乘法进行回归分析,在回归过程中发现第三、第四部分地区地域因素对审计收费影响较小,伴随概率P较大,这些地区的地域因素与其他因素相互影响,存在假设陷阱,故剔除Area3和Area4。

表2多元线性回归结果表明:整体审计收费模型的R2=0.586,F=75.54,该模型在99%的概率水平下通过显著性检验,模型整体拟合度较好,对自由定价时期会计师事务所制定收费标准具有一定的指导意义。

由表2可以看出lnAssets、Spsubs、BIG4与lnFee在99%的概率保证程度下显著相关,因此可以证明假设1、假设2和假设9成立。根据表2对各因素的详细分析如下:

(1)会计师事务所在确定审计收费时考虑的最主要因素就是客户的规模和复杂程度,分别由lnAssets、Spsubs来反应。从实证结果来看,lnAssets、Spsubs与lnFee存在高度正相关关系。因此,在自由定价时期,把被审计单位的总资产规模和纳入合并的子公司数量作为确定审计收费的依据将越来越得到广泛使用。

(2)审计年限与年度审计费用的自然对数存在正相关关系,随着审计年限的增加审计收费也在增加,这也证明了我国审计市场低价揽客现象仍然存在。由于低价揽客,必要的审计成本不能得到补偿,审计质量大打折扣,同时也使有能力的审计师因为不能得到合理的回报而流失,因此我国在放开审计收费的同时应紧抓审计质量。

(3)存货作为制造业企业最主要的资产反映了企业的生产销售能力、企业的业务复杂程度,由表2看出我国审计收费与Reratio存在较大的负相关,这与经验、与假设4矛盾。Reratio与lnFee之所以出现负相关,可能有以下几方面原因:第一,审计师进行审计时若对被审计单位的存货监盘程序形同虚设,这样大大节省了审计成本;第二,审计师在分配任务时将存货监盘任务分配给一些高校的实习生,这样大大降低了审计成本,降低审计成本的同时也大大降低了审计质量。因此我国政府机构应该加强对事务所审计程序及重要审计证据的监督检查。

表2 回归分析结果表

(4)QR、ROA与lnFee存在高度的负相关,证明假设6和假设7成立。由此看来QR、ROA在审计收费中起到较大作用,对于QR、ROA较高的企业短期偿债能力与盈利能力都较强,报表的真实度较高,降低了审计难度与审计风险,审计收费也较低。

(5)上一年度的非标意见对本年的审计收费有较大的影响。上一年度的非标审计意见一方面提醒了审计师本企业可能存在,另一方面也为本期出具标准审计意见产生了压力,因此会产生较高的风险补偿,收取较高的审计费用。

(6)是否由国际四大审计与审计收费存在着显著的正相关关系,而国内的八大与非八大之间审计收费差距较小,事务所规模与审计费用的相关性较弱。产生这样的结果一方面是因为国际四大的品牌效应较好,具有较高的审计质量与行业专长,一些上市公司愿意花费较高的审计费用聘请国际四大为本公司提供服务,以获取较高的审计质量;另一方面也体现了我国事务所之间的差距较小,品牌效应还不存在,在激烈的竞争情况下,事务所宁愿牺牲事务所规模带来的溢价收入来占领更大的市场,拥有更多的客户。

(7)通过分析发现事务所所处地区对审计收费的影响情况存在较大差异。第一类地区经济发达,事务所数量较多,竞争激烈,因此事务所在进行审计收费时较少考虑地域因素,降低审计价格以期获取更多的客户;对于第二类地区由于其经济相对发达,事务所数量较第一类少,事务所在确定审计收费时会考虑地域因素,因此呈现出Area2与lnFee在90%的概率保证程度下显著相关;第三、第四、第五类地区,由于其经济不发达,事务所数量较少,几乎处于垄断状态,因此审计收费几乎不考虑地域因素。

四、结论与建议

本文从审计生产成本、预期损失费用和事务所预期利润三个方面研究了自由定价时期影响审计收费的主要因素。通过上述研究可以得出以下结论并提出建议:

从审计生产成本角度来看,客户的资产规模和复杂程度是影响审计收费的主要因素,确定审计收费时应当着重考虑;对于连续审计年限,会计师事务所应该根据实际情况确定审计收费,改善仍然存在的低价揽客现象。

从预期的损失费用角度来看,我国会计师事务所没有充分认识到自己的审计风险或者即使认识到了也并没有加以重视,因此会出现RERATIO与审计收费存在负相关的情况,这也大大降低了审计质量。面对价格放开的市场环境,审计市场竞争程度必然会加大,会计师事务所应该通过提升自己,提高审计质量来占有市场而不能一味地打价格战,也只有这样才能使得我国会计师事务所走得更远。

事务所对于预期利润考虑得更少。国内事务所规模对审计收费的影响较小,地域因素在审计收费方面发挥的作用也不是很明显,这也是我国审计收费较低的主要原因。因此我国会计师事务所应该向国际“四大”学习,寻找差距,加强自身品牌建设与实力增长,留住优秀的审计人才。

面对激烈的竞争,会计师事务所在审计业务上首先应确定合理的审计价格,通过调查影响审计收费的各因素,结合自己的实际情况,确立自己的定价标准,使得取得的审计费用能够提供审计成本、补偿审计风险、实现预期收入,这样既有助于保证自己的审计质量又可以在市场上合理选择客户,扩大自己的声誉,提高影响力。

政府放开了审计收费,但是在我国审计需求不足的情况下,政府应该更加重视审计质量的管理,只有这样才能够使我国审计市场健康发展。