第一大股东持股比例与企业创新:一种非线性检验

2018-09-14华北电力大学经济与管理学院北京102206

□(华北电力大学经济与管理学院北京102206)

一、引言

随着2015年“大众创业、万众创新”战略及政策的推出,近两年,“创业”和“创新”成为实务界和理论界讨论的热点话题。国内外学者对企业创新的影响因素进行研究,取得了一定的成果。比如:有些学者从宏观制度环境的视角研究了其对企业创新的影响,包括财政补贴、税收优惠、公司诉讼风险(潘越等,2015;杨振兵等,2015;王玺等,2015);有学者从行业特性及公司内部特征的角度进行研究,包括产品市场竞争、高管激励、高管特征、融资约束等(何玉润等,2015;易靖韬等,2015;鞠晓生等,2013)。

上市公司大股东在投融资决策、并购重组等方面影响深远。其既可能“掏空”上市公司,损害中小股东利益而实现自身利益最大化(Margaritis和 Psillaki,2010),也可能在公司陷于困境的时候“支持”上市公司,与中小股东形成“利益协同”,并积极监督高层管理者(Titman 和 Tsyplakov,2007)。尽管已有研究发现大股东会影响资本结构 (肖作平,2009)、盈余管理(刘峰等,2004)、投融资决策(Fan 等,2012),而关于大股东如何影响企业创新的研究较少,由于大股东存在“支持”和“掏空”双重效应,那么,大股东如何影响企业创新呢?

本文利用2007—2015年沪深上市公司的样本,研究第一大股东持股比例与企业创新的关系,结果发现:大股东持股比例与企业创新并不是线性关系,而是U型关系。进一步研究发现,在国有企业样本组中,两者之间的U型关系更加显著。在“掏空”还是“监督”的影响机制探讨中,本文从董事长与总经理是否二职合一、股权制衡水平高低两个方面出发进行研究,结果发现:在二职合一和股权制衡水平较低时,第一大股东持股比例与企业创新U型关系更加显著。

本文可能的贡献包括:首先,区别于以往大部分研究文献发现大股东的作用是线性关系,本文研究发现大股东对企业创新的影响不是简单的线性关系,说明大股东既是“掏空”者又是“监督”者,拓展了大股东经济后果的研究思路;其次,区别于以前从股权集中度、股权制衡水平角度研究企业创新,本文从大股东的视角对企业创新的影响因素进行研究,丰富了企业创新的相关文献。

二、理论分析与研究假设

(一)第一大股东持股比例与企业创新

第一大股东持股比例是公司治理水平的重要影响因素(Shleifer和 Vishny,1997;La Porta 等,1998)。第一大股东持股比例可能对公司创新存在两种相反的影响,取决于大股东的“掏空”效应还是“监督”效应占主导地位。从“掏空”效应的角度看,第一大股东持股比例为控股股东通过牺牲外部中小股东的利益来转移公司资源提供了激励和机会(Morck 等,2000;Claessens等,2002),“掏空”效应使大股东能够利用对公司的有效控制进行关联交易,从而获取控制权私人收益(Shleifer和 Vishny,1989)。在“监督”视角下,股权集中度有利于大股东与中小股东利益的一致(Grossman和 Hart,1980;Lins,2003)。如:Mitton (2002) 研究发现在1997—1998年金融危机期间,股权集中度较高的公司股价表现更好。Gomes(2000)认为更高的股权集中度能够成为大股东不会侵占中小股东的利益一种可信的承诺。同时,有研究表明,大股东持股比例对公司的影响可能一定是线性关系。Stulz(1998)对控制权与公司价值之间的U型关系进行了描述,McConnell和 Servaes(1990)对控制权与公司价值之间的U型关系进行了实证检验。

有实证研究表明“监督”效应主要存在于股权比较分散或没有大股东的欧美发达市场。相反,很多证据支持认为,由于我国市场的股权集中度较高,从下页表2的描述性统计可以看出,第一大股东持股比例的均值为0.36,最小值和最大值分别是0.09和0.75,因而,我国资本市场更多的表现为大股东的“掏空”效应(李增泉等,2004)。在我国,大股东几乎控制着公司的重大决策,我们认为刚开始大股东的“掏空”效应占主导地位,企业研发费用的投入回报周期较长,且具有不确定性(唐跃军和左晶晶,2014),因而“掏空”效应会限制企业创新投入,即随着第一大股东持股比例的增加,第一大股东的持股比例与企业创新负相关。但是随着第一大股东持股比例的增加,“掏空”效应逐渐得到缓解,当第一大股东持股比例超过一定阈值后(根据第7页表4的回归结果第(2)列和第(4)列的回归系数,可以算出U型抛物线的最小值,第(2)列用研发费用的对数衡量企业创新时,U型抛物线的最小值为0.341,第(4)列用研发费用相对值衡量企业创新时,U型抛物线的最小值为0.313,这两个最小值就是第一大股东持股比例的阈值),大股东的“监督”效应开始占主动地位,Fan和Wong(2002)的研究认为,当大股东有效控制公司之后,任何投票权的增加不会再让大股东进一步“掏空”公司,反而,随着持股比例的增加,现金流权的增加会导致大股东“掏空”成本越来越高。因此,“监督”效应占主导地位时,第一大股东持股比例的增加会促进企业创新。即第一大股东持股比例与企业创新呈现先降后升的非线性关系。李增泉等(2004)研究发现第一大股东持股比例与控股股东占用的上市公司资金之间存在先升后降的非线性关系,即存在倒U型关系,同样也证明在我国,随着第一大股东持股比例的增加,“掏空”效应先占主导地位,但超过某一阈值后,“监督”效应占主导地位。综上所述,本文提出如下假设:

H1:其他条件不变的情况下,第一大股东持股比例与企业创新呈U型关系。

(二)企业性质与企业创新

在我国,不同企业性质的上市公司在融资政策、税收政策等方面存在差异,已有研究文献表明,企业性质会影响资本结构、股权激励、公司价值等(王朝才等,2016;王甄等,2016)。关于企业性质对企业创新的影响,已有研究表明,国有企业有多重使命,完成政府指令或承担社会责任可能与公司利润最大化相违背(刘芍佳等,2003),而且很多国有企业依赖政府提供的各种资源生存,如:便利融资、政策优惠、税收减免等,国有企业高管为个人晋升或私有利益,很难考虑公司长远发展,往往以公司短期发展为目标,从而减少对研发费用的投入,综上所述,国有企业与企业创新负相关。非国有企业在市场化环境中,为了生存和发展,更多地从公司长期发展角度进行投资决策,而且会采取多种手段激励管理层以防止高层管理者的自利行为,受政府政策影响也较小,因而,为了获取更大的竞争优势,可能投入更多的费用在研发上。所以,非国有企业与企业创新正相关。基于此,本文提出如下假设:

H2:其他因素不变时,国有企业样本中,第一大股东持股比例与企业创新的U型关系更加显著。

(三)公司治理、股权制衡与企业创新

已有研究表明,公司治理水平越高、股权制衡水平越高时,外部监督对大股东的约束力越强,从而缓解大股东的“掏空”行为(王化成等,2015)。因而,提升公司内外部治理水平和股权制衡水平,有利于提高第一大股东的“监督”效应,缓解第一大股东的“掏空”效应,从而促进公司创新。因此,本文提出如下假设:

H3:其他因素不变时,当公司治理水平越低时或公司股权制衡水平越低时,第一大股东持股比例与企业创新的U型关系更加显著。

三、研究设计

(一)样本选择与数据来源

本文以2007—2015年我国沪深上市公司为初始样本,样本筛选过程如下:首先,剔除金融类上市公司、当年上市的公司和ST(或*ST)公司,因为这三类公司在大股东持股比例、公司治理、股权制衡水平等方面与其他上市公司差异较大;其次,剔除某一年度中同行业上市公司少于15家的样本,便于控制行业;再次剔除各种数据缺失的样本。最后得到10 236个年度-公司观测值。为了缓解极端值的影响,文中所有连续变量都在1%和99%水平上进行缩尾处理。

(二)变量定义

1.企业创新。借鉴前人研究(赵晶等,2016;李文贵等,2015),本文采用研发费用的绝对值和相对值两个指标衡量企业的创新投入,即当期研发费用的对数、当期研发费用/营业收入。

2.第一大股东持股比例。本文主要自变量是第一大股东持股比例,记为Shrcr 1,为了验证U型关系,自变量还包括第一大股东持股比例的平方,记为Shrcr 12。

3.其他变量。根据已有关于企业创新影响因素的研究文献(赵晶等,2016;李文贵等,2015;潘越等,2015),本文控制变量主要有:滞后一期的公司规模、公司业绩、公司负债率、公司营业收入增长率、公司现金流比例、公司固定资产比例、年度、行业。在稳健性检验及后续研究中主要用到公司股权性质、是否二职合一、董事会规模、独立董事比例、股权制衡水平。具体见下页表1。

(三)模型设计

本文采用模型(1)检验假设1。

式中,R&D是对企业创新的衡量,主要包括RDLN和RDP。Shrcr 1是滞后一期的第一大股东持股比例。Shrcr 12是滞后一期的第一大股东持股比例的平方项,cvariables是文中所有控制变量滞后一期的数值,Year和Ind分别控制年度和行业。根据假设1,β1的系数应该为负,β2的系数应该为正。随后,本文通过分组检验了不同产权性质下大股东持股比例对企业创新的影响。最后,关于“支持”抑或“掏空”的影响机制探讨中,本文通过二职是否合一、股权制衡水平对样本进行分组检验。

表1 主要变量说明

四、实证结果

(一)描述性统计分析

由表2描述性统计的结果可以看出,研发费用的对数最小值为12.43,最大值为21.37,与党力等(2015)的数值接近;研发费用相对值的最大值为0.110,比何玉润等(2015)的最大值0.084略大。第一大股东持股比例均值为0.360,最大值为0.750,与王化成等(2015)的结果类似,说明我国上市公司中,第一大股东持股比例较高,股权相对比较集中。其他控制变量的描述性统计值分布比较合理。

(二)相关性分析

从变量的Pearson和Spearman的相关系数可以看出(限于篇幅该表略),企业创新的两个衡量指标与第一大股东持股比例在0.01水平上显著负相关,其他变量中,除了滞后一期公司的营业收入增长率与企业创新不存在显著相关关系外,其他变量分别在不同显著性水平上与企业创新相关。

表2 描述性统计分析

(三)回归分析

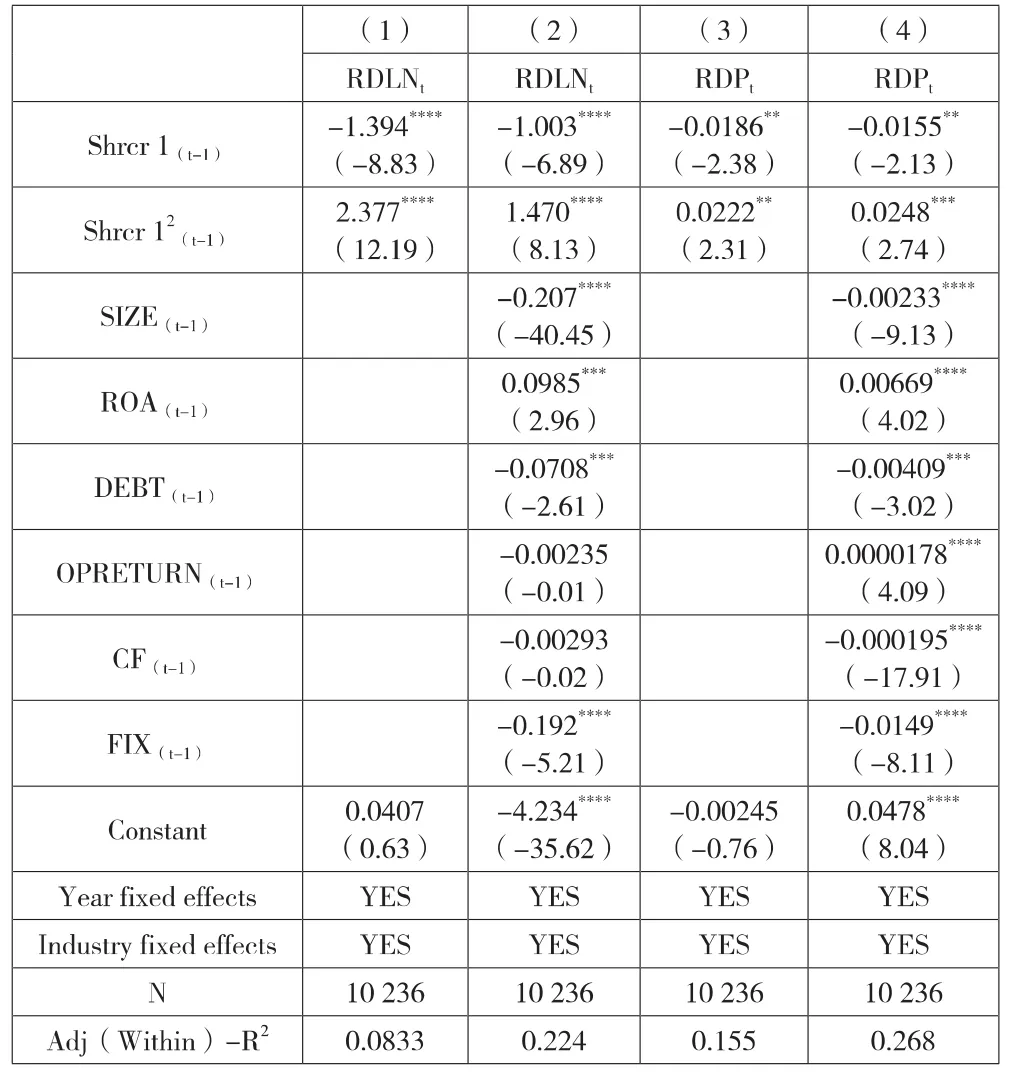

第一大股东持股比例与企业创新的回归结果见表3。模型(1)和(2)是采用研发费用对数衡量企业创新时的回归结果,结果显示:无论是否加入其他控制变量,第一大股东持股比例与企业创新在0.001水平上显著负相关,而第一大股东持股比例的平方项与企业创新在0.001水平上显著正相关,即第一大股东持股比例与企业创新存在U型关系,而不是简单的线性关系。模型(3)和(4)是采用研发费用相对值衡量企业创新时的回归结果,结果显示:无论是否加入其他控制变量,第一大股东持股比例与企业创新在0.05水平上显著负相关,而第一大股东持股比例的平方项与企业创新在0.05水平上显著正相关,即第一大股东持股比例与企业创新存在U型关系,而不是简单的线性关系。支持本文H1。控制变量中,公司规模、负债率、固定资产比例与研发投入显著负相关,而公司业绩与研发投入显著正相关,与前人研究基本一致(赵晶等,2016;Barker和 Mueller,2002)。

(四)进一步分析

已有研究显示,第一大股东的“支持”与“掏空”角色在国有企业和非国有企业中有显著差异 (温军和冯根福,2012)。分组检验结果见下页表4,模型(1)和(2)是采用研发费用的对数进行分组检验的结果,结果显示:在国有样本组中,第一大股东持股比例与企业创新在0.001水平上呈U型关系,而非国有样本组中,U型关系并不显著;模型(3)和(4)是采用研发费用相对值进行分组检验的结果,结果与模型(1)和(2)一致。综上所述,在国有企业样本组中,随着第一大股东持股比例的增加,大股东的“掏空”效应强于“支持”效应,当第一大股东持股比例超过阈值(模型(1)和(2)中的阈值为 0.345,模型(3)和(4)中的阈值为 0.432),大股东的“支持”效应强于“掏空”效应,支持H2。

表3 回归结果分析

表4 按企业性质分组检验结果

五、影响机制分析

根据前文分析,大股东可能通过更多“掏空”或更多“支持”影响企业创新,而大股东的“掏空”或“支持”效应主要受到内部治理水平 (本文主要考察董事长与总经理是否二职合一)、股权制衡水平等影响。王化成等(2015)研究发现,董事长与总经理二职合一、股权制衡水平较低时,大股东的“掏空”效应强于“支持”效应,反之,大股东的“支持”效应占主导地位。因而,本文主要从是否二职合一、股权制衡水平两个方面对影响机制进行分析。

(一)二职是否合一的检验

有研究发现,当董事长和总经理二职合一时,大股东的“掏空”效应占主导地位(陈立泰、林川,2011)。二职是否合一的分组检验结果见表5。模型(1)和(2)是采用研发费用的对数进行分组检验的结果,结果显示:在二职合一的样本组中,第一大股东持股比例与企业创新在0.1水平上呈U型关系,模型(3)和(4)是采用研发费用的相对值进行分组检验的结果,与模型(1)和(2)的结果一致。说明当公司内部治理水平较差时,第一大股东持股比例与企业创新呈U型关系,而治理水平较好时,U型关系不显著,支持H3。

(二)股权制衡水平的检验

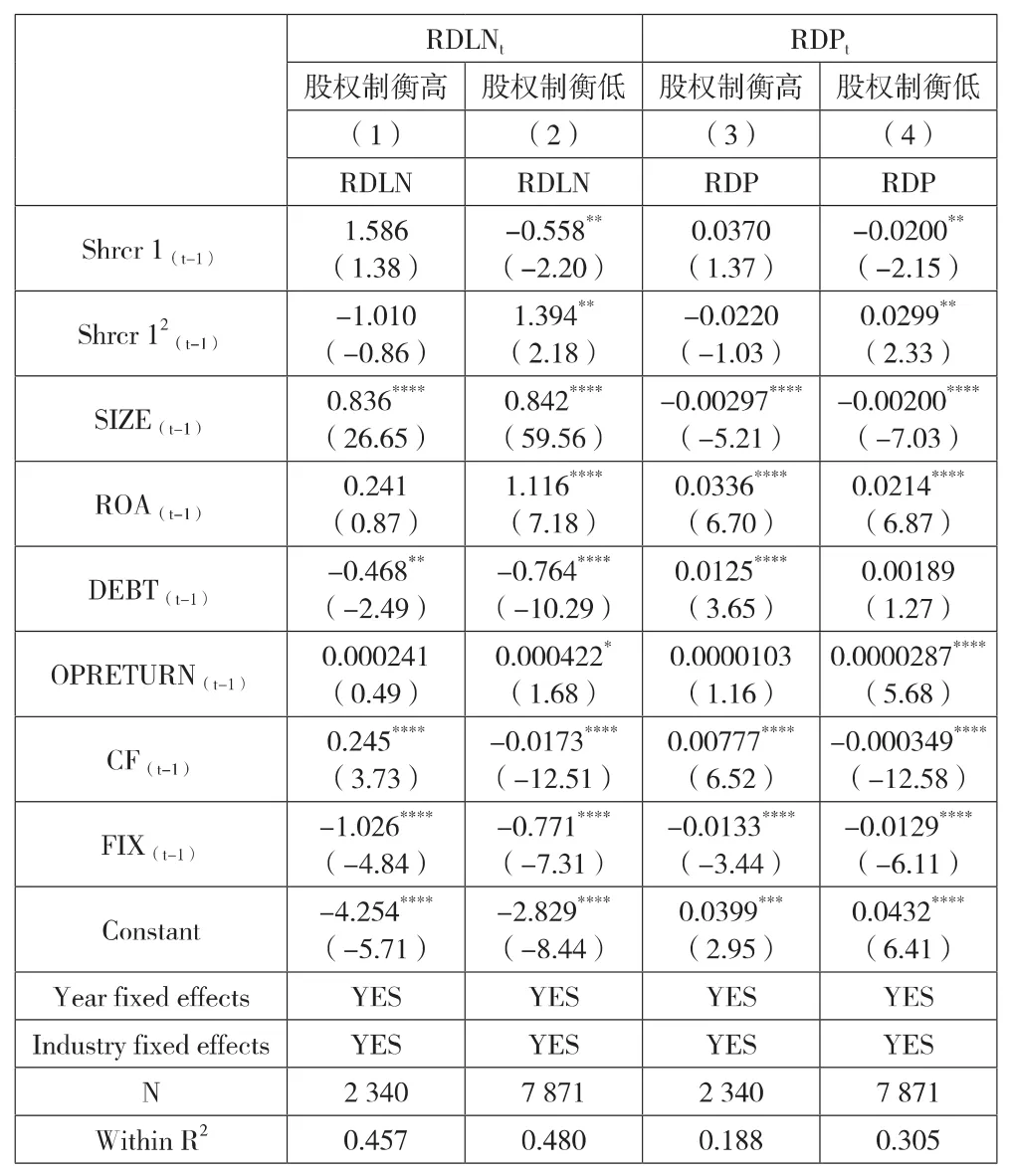

吴红军和吴世农(2009)研究发现上市公司股权制衡水平越低,大股东的“隧道”效应占主导地位,反之,“支持”效应占主导地位。本文用第二至第五大股东持股比例之和除以第一大股东持股比例来衡量股权制衡水平(徐莉萍、辛宇和陈工孟,2006)。分组检验结果见表6,模型(1)和(2)是采用研发费用的对数进行分组检验的结果,结果显示:在股权制衡水平较低的样本组中,第一大股东持股比例与企业创新在0.05水平上呈U型关系,模型(3)和(4)是采用研发费用的相对值进行分组检验的结果,与模型(1)和(2)的结果一致。说明当公司股权制衡水平较低时,第一大股东持股比例与企业创新呈U型关系,而股权制衡水平较高时,U型关系不显著,支持假设3。

表5 二职合一的分组检验

表6 股权制衡水平的分组检验

六、稳健性检验

(一)内生性探讨

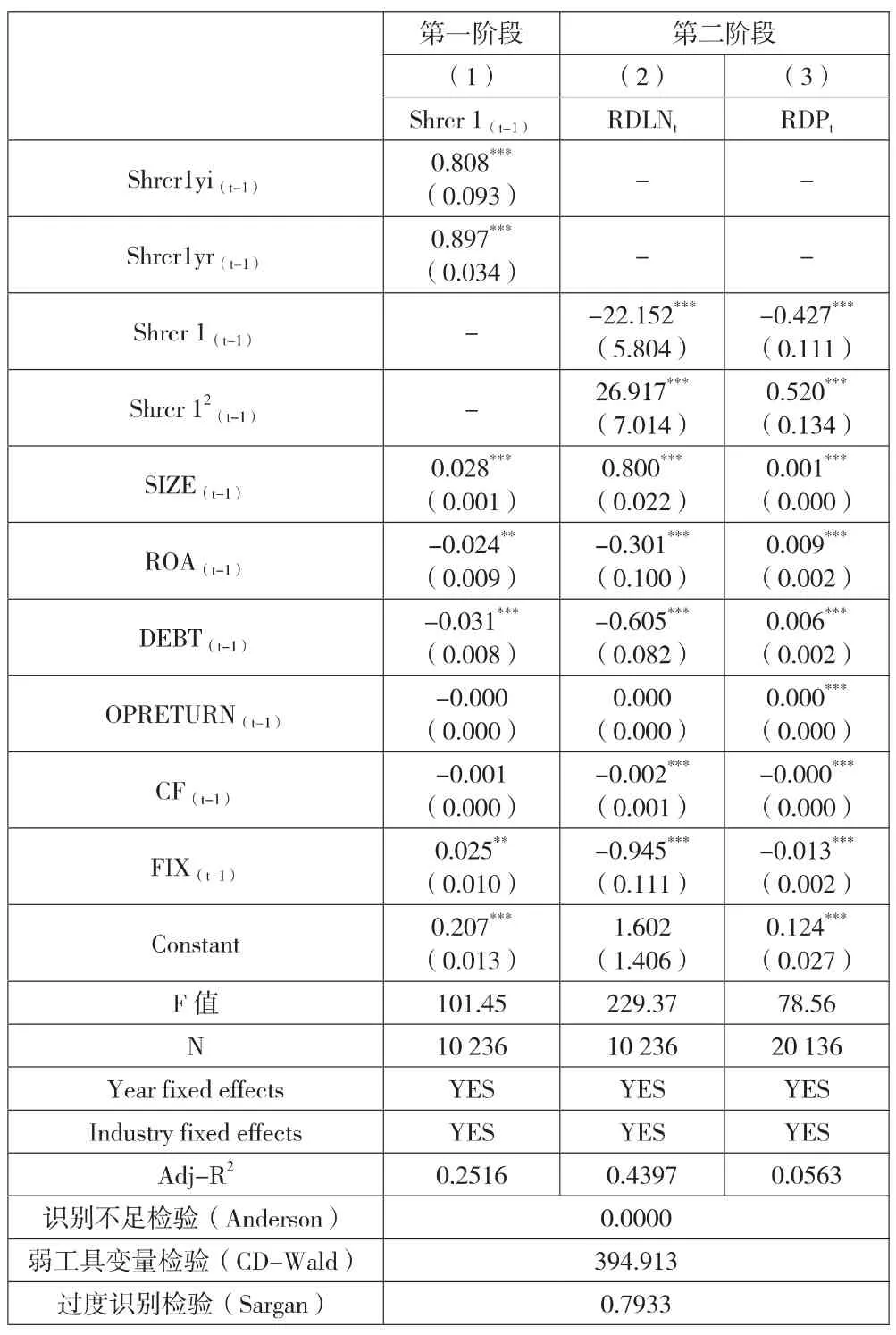

采用滞后一期的数值能够在一定程度上缓解本文模型中的内生性问题,但内生性问题仍然无法避免,因而本文采用工具变量法对模型进行重新检验。借鉴已有文献,本文采用同地区同年度(Shrcr1yr)和同行业同年度(Shrcr1yi)其他上市公司的第一大股东持股比例的均值作为本公司第一大股东持股比例的工具变量(沈华玉等,2017)。之所以选取这两个变量作为工具变量,因为它们满足工具变量的两个条件:第一,相关性。一般来说,同行业同年度的公司和同地区同年度的公司在法律环境、治理水平等方面类似,因而同地区同年度(Shrcr1yr)和同行业同年度(Shrcr1yi)其他上市公司的第一大股东持股比例的均值与本公司第一大股东的持股比例存在相关关系,表7中第一阶段的回归结果也支持相关性的结论。第二,外生性。目前,还没有文献证明同地区同年度(Shrcr1yr)和同行业同年度(Shrcr1yi)其他上市公司的第一大股东持股比例的均值会影响本公司的企业创新,因而,符合外生性原则。

表7 工具变量

表7中模型(1)是第一阶段的回归结果,结果显示:本公司第一大股东持股比例与同地区同年度(Shrcr1yr)和同行业同年度(Shrcr1yi)其他上市公司的第一大股东持股比例的均值都在0.01水平上显著正相关,支持上述的相关性原则;而模型(2)和模型(3)是RDLN和RDP的第二阶段回归结果,结果显示:无论采用哪一个指标衡量企业创新,上市公司第一大股东持股比例与企业创新都在0.01水平上呈U型关系,支持H1。而在工具变量一系列的检验中,结果显示本文选择的两个工具变量不存在识别不足、弱工具变量、过度识别等问题,因而,本文变量选取较为合理。综上所述,经过工具变量检验后,本文研究结论仍然成立。

(二)时间窗口敏感性测试

为了缓解本文存在的内生性问题,本文还对时间窗口的敏感性进行测试,主要采用超前两期的研发投入代替超前一期的研发投入,对模型进行重新检验,结果见表8。

表8 时间窗口敏感性测试

(三)遗漏变量考察

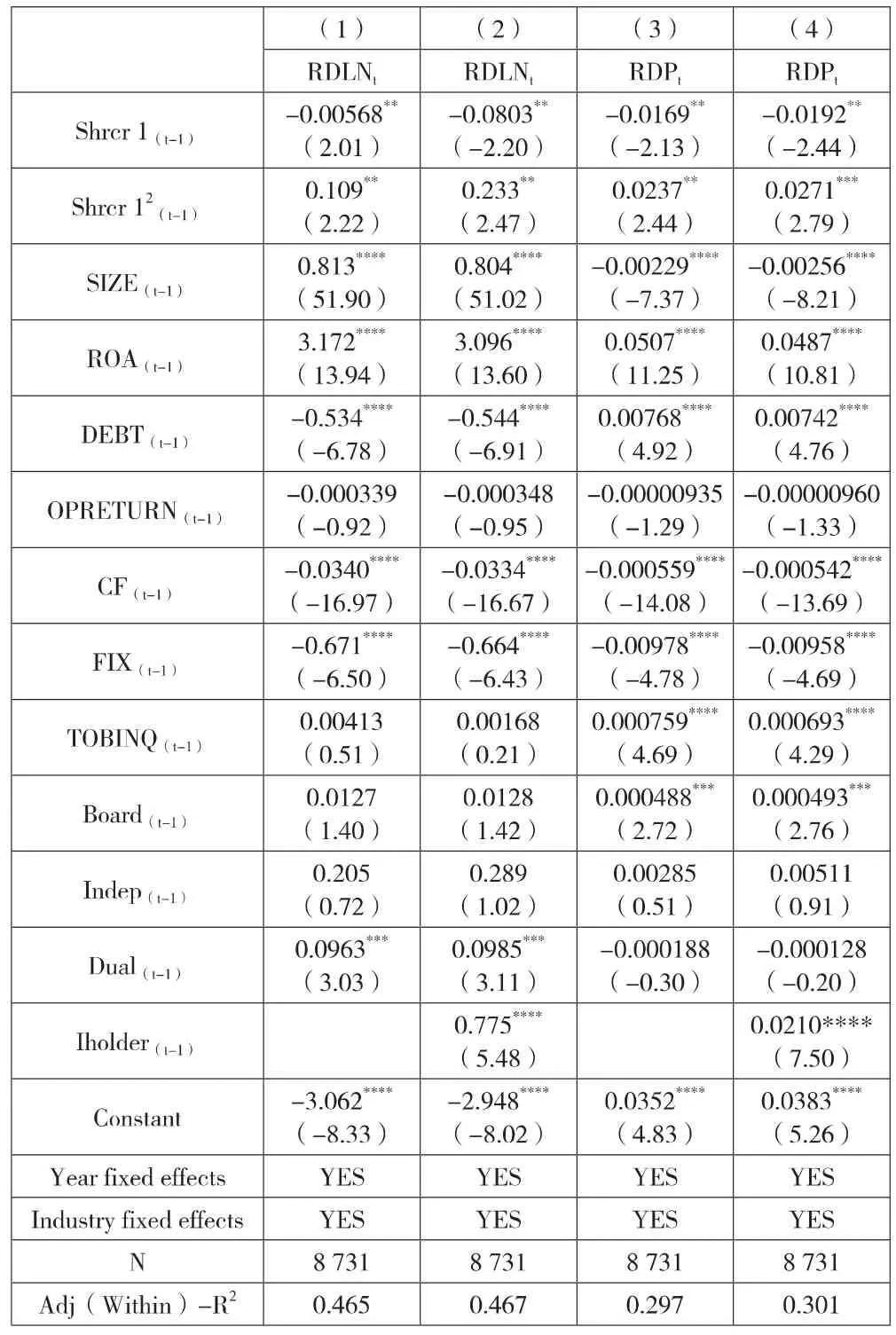

本文结果可能受到遗漏变量的影响,已有研究发现公司治理水平(是否二职合一、董事会规模、独立董事比例)、托宾Q等会对企业创新产生影响(冯根福和温军,2008),本文在模型中逐步控制以上变量重新进行检验,结果见下页表9。研究结果显示:采用RDLN或RDP衡量企业创新时,上市公司第一大股东持股比例与企业创新都在0.01水平上呈U型关系,说明在考虑遗漏变量后,本文结论仍然稳健。

(四)随机效应模型和双向固定效应模型

样本个体、时间趋势等也会对本文结果带来影响,因而,本文采用随机效应模型和双向固定效应模型重新进行检验,结果见表10,本文研究结论仍然成立。

表9 加入其他控制变量的回归结果

七、研究结论与启示

(一)研究结论

目前,大股东究竟是“掏空”还是“支持”上市公司还没有统一结论,本文以2007—2015年上市公司为样本,对第一大股东持股比例与企业创新进行研究,发现大股东持股比例与企业创新并不是线性关系,而是U型关系。进一步研究发现,在国有企业样本组中,两者之间的U型关系更加显著。在“掏空”还是“支持”的影响机制探讨中,本文从董事长与总经理是否二职合一、股权制衡水平高低两个方面出发,研究发现:在二职合一和股权制衡水平较低时,第一大股东持股比例与企业创新U型关系更加显著。

(二)研究启示

本文探讨了第一大股东持股比例对企业创新的影响,根据研究结论可以得到如下启发:

第一,大股东持股比例与企业创新并不是线性关系,而是U型关系。说明在我国资产市场中,上市公司的股权相对比较集中,大股东的“掏空”和“支持”作用同时存在,哪一种作用占据主导地位取决于大股东持股比例的阈值 (见前文分析)。当大股东持股比例低于阈值时,“掏空”占主导地位,需要相应的政策法规及合理的股权设计来缓解这种“掏空”效应。

第二,国有企业、二职合一、股权制衡水平越低的样本组中,倒U型关系更加显著。两者之间的U型关系更加显著。说明非国有企业中,当大股东持股比例低于阈值时,“掏空”效应更加明显,超过该阈值时,“支持”效应占主导。因而,对于不同企业性质的上市公司,其股权结构应该有所差异。此外,上市公司应该通过合理的制度设计来提升公司内部治理水平和股权制衡水平,以达到缓解大股东“掏空”效应的目的。

第三,相对于发达资本市场,U型关系说明我国资本市场中,股权相对集中,刚开始,“掏空”效应占主导地位,但第一大股东持股比例超过阈值后,“支持”效应占主导地位。因而在我国,从股权结构的角度考虑,要么使上市公司股权相对分散(类似于欧美发达资本市场),要么使第一大股东持股比例相对较高(超过阈值)。