政府预算执行联网审计研究

2018-09-12李海霞张小娟

李海霞 张小娟

[提要] 本文根据已有预算执行审计,立足国家治理的角度,结合陕西省现实经济结构、特征、现状以及大数据环境,构建预算执行联网审计思路,提出预算执行联网审计建议,以便为预算执行联网审计的实施提供参考资料。

關键词:实时监控;预算执行;联网审计

基金项目:2016年度省级重点审计科研课题:“大数据审计环境中的审计技术与方法研究”(项目编号:SNSR16004);2017年陕西省社科界重大理论与现实问题研究项目:“基于实时监控为特色的陕西省政府预算执行联网审计研究”(项目编号:2017Z019)

中图分类号:F239 文献标识码:A

收录日期:2018年7月6日

一、传统预算执行审计的局限性

(一)政府预算执行审计监督的覆盖面有限。2014年10月国务院出台的《国务院关于加强审计工作的意见》的文件,要求对公共资金、国有资产、国有资源、领导干部经济责任履行情况做到审计监督的全覆盖。而从陕西省审计厅最近3年公布的审计单位项目数量来看,2013~2015年审计的数量分别为8,243个、8,319个、8,903个,3年合计数量仅为25,465个,这与动辄几十万的预算项目总数相比,被审计的数量仍然杯水车薪。以省级部门预算执行情况为例,2013~2015年全省省级部门的数量,每年基本维持在102~103个之间,而这3年间省审计厅对省级部门单位预算执行审计的数量每年在9~11个,折算下来每年被审计比例为10%左右,这与审计监督全覆盖的要求明显不太适应。

(二)政府预算执行审计的持续监督和跟踪不及时。从近年审计厅的公告来看,陕西省存在一些屡查屡犯的问题,有些隐蔽问题不能及时地被发现和纠正,2011年审计整改的检查覆盖面仅占审计项目的10%,尽管最近几年覆盖比率在稳步上升,但截至2015年仍然维持在年度审计项目的50%左右,导致财政资金的效益不能得到持续有效的关注。省审计厅于2016年7月发布的《陕西省“十三五”审计工作发展规划》中,提出到2020年,基本形成较为完善的审计监督机制。后续的持续监督和跟踪如若不及时,必然构成监督机制的漏洞。

(三)政府预算执行审计的效率不高。目前,陕西省预算执行审计方式在很大程度上仍然依靠现场审计,审计成本较高,工作效率也较低。如,审计厅从2014年4月至12月,历时长达8个月,共计投入审计人员1,919人次,才实现了对陕西省2013年BT、BOT、EPC等建设模式项目建设情况的专项审计,审计资源消耗较大。

(四)复合型的审计人才资源有限。复合型的审计人才资源不足,审计信息来源受限,这也制约了审计的效率和深度。预算执行联网审计要求审计人员不仅要看得懂电子账和利用SQL语言、python方法进行数据的查询分析,还要了解非结构化数据的特点,学会通过联网审计查找规律、发现线索。这就需要建立包括懂审计业务、数据分析以及熟悉常用大数据分析工具等方面的复合型审计人才团队。

二、预算执行联网审计构建思路

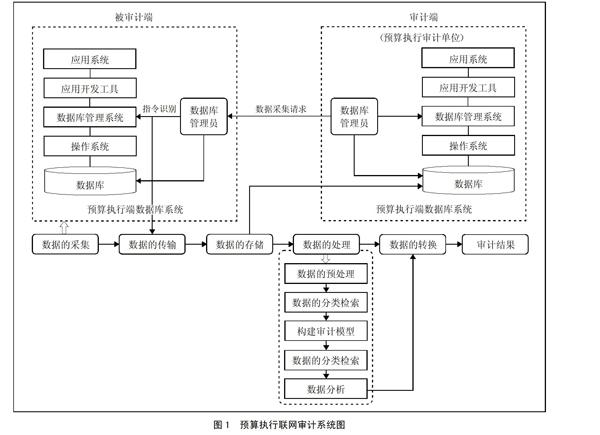

鉴于预算执行中存在的主要问题、传统预算执行审计的局限性以及陕西省的经济、文化、教育特征,构建预算执行联网审计系统,如图1所示。(图1)

(一)预算执行数据的采集。预算执行数据的采集是预算执行联网审计的第一步,采集的数据包括预算执行中的文件、资金的使用、项目的实施状况、财政税收的落实情况进行数字化,经过数字化的数据存储到本单位的数据库。预算执行审计单位的数据库管理员通过数据采集软件向被审计单位发出数据采集的请求,收到请求,预算执行单位的数据管理中心的管理员经过指令识别,将指令传到数据库管理系统,指令确认无误后,预算执行审计单位通过数据采集软件对预算执行单位进行数据采集工作。

(二)预算执行数据的传输。采集到的预算执行数据通过网络传输到预算执行审计单位。

(三)预算执行数据的存储。传输到审计端的预算执行数据,经过本端数据库管理员,对不同类别、层级、部门的预算执数据进行分类,存储在预算执行审计单位的数据库中,进行统一管理,以供后续步骤使用。

(四)预算执行数据的处理。数据的处理是预算执行联网审计的核心环节,数据处理的程度决定着预算执行审计的效率,是预算执行审计单位发现审计线索,获取审计证据的途径方法,是出具审计报告的基础。主要包括以下步骤:

1、预算执行数据的预处理。预算执行联网审计中使用的数据在传输中可能受到噪音数据、数据冲突的影响。因此,需首先对收集到的数据进行预处理,以确保预算执行联网审计数据的真实性、完整性以及预算执行联网审计结果的准确性、可靠性。

2、预算执行数据的分类检索。运用SQL语言、python方法、网络API接口、互联网爬虫,将预算执行的内容按照项目类别、部门、相关度等方法对预算执行数据分类检索。

3、构建预算执行联网审计模型。依据预算执行联网审计的全面性、规范性、经济性、效率性、效益性、公平性目标,按照预算执行的目标、内容、对象、方式等构建不同类型的预算执行联网审计模型。

4、预算执行联网审计的数据分析。数据共享中心要做好部门预算执行审计数据的搜集和储存工作,通过联网审计模块来进行在线的数据分析和筛选,实时了解预算执行的动态,从而找出疑点进行进一步的审查(为现场审计提供重点),使传统审计向全过程追踪审计的方向转变。

(五)数据的转换。通过固化联网审计模型,利用各种数据分析处理工具将有关数据分类转换成为各部门预算执行情况,为审计的分析提供可能。

(六)预算执行联网审计结果公示。转换后的预算执行联网审计信息,应做到政务公开,依法接受社会监督,向社会公示预算执行联网审计的结果。

三、预算执行联网审计的建议

(一)推进审计信息化平台建设,促进预算执行联网审计全覆盖。审計信息化平台是预算执行联网审计的基础,是决定预算执行联网审计效率的关键因素。因此,在建设审计信息化平台时需注意以下几点:一方面确保审计信息的完整性、准确性、科学性、及时性以及各预算执行单位相关信息的衔接性;另一方面保证信息审计平台的安全,建立必要的信息系统防御机制及安全保护措施,防止审计信息遭遇黑客袭击被恶意篡改,审计信息平台遭受破坏。

(二)加强建设联网审计机制,促使审计从事后向全过程审计转变。我国现行的预算执行审计机制主要以事后审计为主,没有建立起 “事前审核、事中监控、事后检查”相结合的全过程审计,应当根据政府预算改革的要求,将预算执行联网审计关口前移。对预算编制的及时性、准确性、完整性,对预算审计的约束性以及预算执行中的预算批复“调整”实施等情况进行实时监控,通过“事前审核、事中监控、事后检查”相结合的全过程审计,把审计监督贯穿于政府预算的编制、审批、执行和决算全过程。期间,重点关注预算的执行,将预算执行与国家的治理紧密结合,充分发挥预算执行联网审计的国家治理作用,确保预算执行联网审计的经济性、效率性、效果性及公平性。

(三)通过预算执行联网审计,创新审计方式、构建模型,提高审计效率。预算执行联网审计借助互联网技术、计算机技术、现代通讯技术,创新审计方式使得联网审计与实地审计相结合,构建预算执行数据模型,对预算执行数据进行采集、对比、跟踪,从而降低审计成本,提高审计效率。

(四)创新人才培养机制,提高审计人员实战能力,培养创新型复合审计人才。预算执行联网审计要求审计人员不仅熟悉审计业务,拥有审计经验,还需要审计人员具备数据采集、数据检索、构建审计模型、数据分析等能力,不仅要看得懂电子账和利用SQL语言、python方法进行数据的查询分析,还要了解非结构化数据的特点,学会通过联网审计查找规律、发现线索。这就需要创新审计人才的培养机制,提高审计人员的实战能力,培养包括懂审计业务、数据分析以及熟悉常用大数据分析工具等方面的复合型审计人才。

四、总结

本文根据预算执行审计应用现状,针对陕西省开展预算执行联网审计的特点和需要,探讨如何实现预算执行联网审计。通过研究可知,预算执行联网审计较传统预算执行审计的众多优点,但同时又具有一定的缺点。比如:数据的采集、传输、处理、存储风险,数据的监管规范问题,数据的灾难恢复以及业务持续。总之,预算执行联网审计实施时,应充分利用其带来的优势,规避风险,根据实际情况选择最佳的实施方案。

主要参考文献:

[1]池国华,陈汉文.国家审计推进现代预算管理的路径探讨[J].审计研究,2017(3).

[2]丛颖.新预算法下预算审计变革:目标·主体·内容[J].财会通讯,2016(7).

[3]薛芬.政府预算变革与政府预算执行审计战略转型[J].审计与经济研究,2012(6).

[4]张彦庆,牛静.开展预算执行联网审计的思路[J].审计月刊,2013(8).

[5]王小沐,高玲.政府预算计算机审计模式设计[J].财会通讯,2016(7).