委托保证合同中违约金条款效力认定的裁判分析

2018-09-12潘润全

潘润全

(1.西南政法大学经济法学院 重庆 401120;2.国网天津市电力公司 天津 300000)

一、问题的提出

债务人借款时,债权人为保证资金安全常要求债务人提供担保,这种需求催生了委托担保市场。专业从事担保业务的公司接受债务人委托后向债权人提供担保。二者之间签订的委托保证合同往往约定若债务人未及时清偿债务而发生代偿,需向担保公司支付违约金,司法实践中对该条款的效力认定争议较大。笔者通过“无讼”检索“委托保证合同违约金”的关键词后发现,从2006年至今,共有7332份裁判文书。2015年1414份,2016年2154份,2017年2179份,2018年至今207份。该类案件量逐年增多,需重视。最高人民法院8份,高级人民法院111份,中级人民法院967份,基层人民法院6180份。①说明该类案件主要集中在基层法院且上诉不多,需重视基层法院的审理观点。笔者随机选取38个相关案例,其中26个案例中违约金及利息之和超过24%。这26个案件中,法院支持24%范围内违约金及利息的占比50%,法院支持超过24%的违约金及利息的占比27%,法院不支持违约金约定的占比23%,可见支持24%范围内的违约金及利息的观点是主流。②实践中对该问题的裁判意见各异,甚至同案不同判,有必要对涉及该问题的司法裁判观点进行梳理并尝试提出建议。虽然各种裁判均于法有据,但可能存在规范判断、价值判断及利益判断的差异,或有其他社会因素的考量。选择不同的裁判思维路径,导致不同结论。不同结论虽然不存在对错之别,但存在优化可能。各地法院的不同裁判可能基于不同法律关系,支持24%范围内违约金及利息或将其视为民间借贷关系,而支持超过24%范围内的违约金及利息或未将其视为民间借贷关系。完全否定该违约金条款或基于其违反公平原则。[1]

二、裁判要旨的分类总结

(一)完全支持违约金

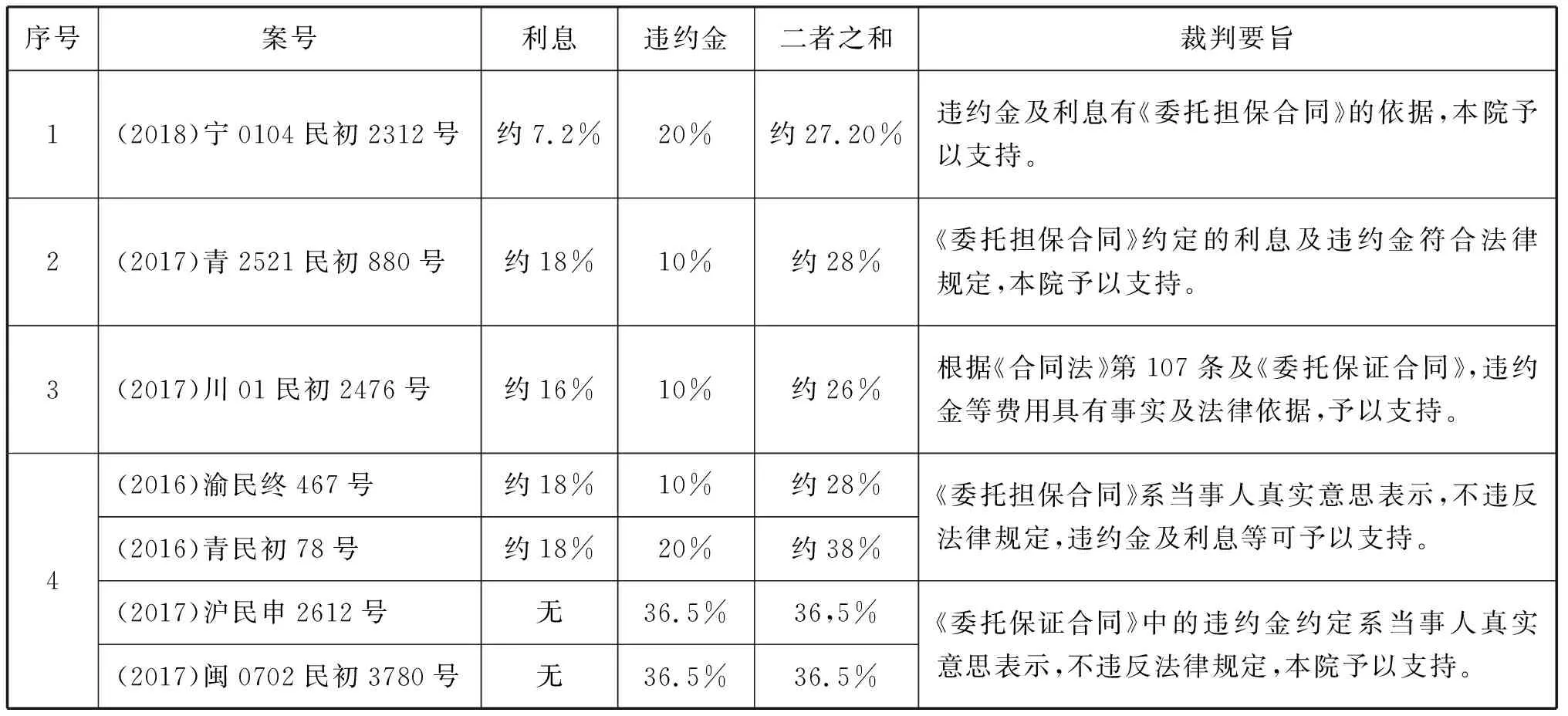

完全支持委托保证合同中约定违约金的观点认为,即便违约金及利息或违约金本身超过24%的范围仍有效。主要的裁判要旨包括四种:第一种,根据委托保证合同,违约金及利息可予以支持;第二种,约定的利息及违约金符合法律规定予以支持,但未指出符合何种法律;第三种,约定了违约金等费用,并根据《合同法》第107条规定合同中可约定违约责任,所以支持违约金等;第四种,约定的违约金等系当事人真实意思表示,且不违反法律规定,可予以支持。详见下表。

序号案号利息违约金二者之和裁判要旨1(2018)宁0104民初2312号约7.2%20%约27.20%违约金及利息有《委托担保合同》的依据,本院予以支持。2(2017)青2521民初880号约18%10%约28%《委托担保合同》约定的利息及违约金符合法律规定,本院予以支持。3(2017)川01民初2476号约16%10%约26%根据《合同法》第107条及《委托保证合同》,违约金等费用具有事实及法律依据,予以支持。4(2016)渝民终467号约18%10%约28%(2016)青民初78号约18%20%约38%《委托担保合同》系当事人真实意思表示,不违反法律规定,违约金及利息等可予以支持。(2017)沪民申2612号无36.5%36,5%(2017)闽0702民初3780号无36.5%36.5%《委托保证合同》中的违约金约定系当事人真实意思表示,不违反法律规定,本院予以支持。

(二)支持酌减违约金

实践中如是说:十个民间借贷中有九个是高利贷,只有没有其他办法回款时才选择向法院起诉。一般企业的盈利在10%左右,24%的利率已经很高。民间借贷中高利贷或变相高利贷仍层出不穷,不能放松警惕。将委托保证合同中的违约金约定纳入民间借贷规制范畴是应对良方。支持酌减违约金的观点认为,可支持民间借贷利率限制范围内的违约金。裁判要旨包括以下四种:第一种,未说明法律依据,法院对远超24%的违约金及利息直接裁定支持24%或同期银行贷款利率四倍③以内的部分;第二种,原告变更诉求,仅请求支持24%范围内的违约金及利息,法院认为这符合法律规定,并无不当予以支持;第三种,担保公司追偿行为属民间融资行为,可参照“民间借贷司法解释”第30条④的规定;第四种,法院认为违约金及利息均属违约责任,参照同期银行贷款利率四倍的融资成本对其酌减。详见下表。

序号案号利息违约金二者之和裁判要旨1(2018)皖01民终134号约24%20%约44%违约金及利息明显高于24%,法院在24%范围内予以支持。(2017)鲁1311民初6335号36.5%182.5%219%违约金及利息等约定较高,原告实际损失为利息损失,支持24%范围内的部分。(2017)宁0104民初7744号36%109.5%145.5%原告未请求利息,仅请求日息0.3%的违约金,法院仅支持24%范围内的违约金。(2016)湘民再230号约21%10%31%法院认为违约金及利息约定超过同期银行贷款利率四倍,将其调整为同期银行贷款利率的三倍。(2016)鲁民终1469号无36.5%36.5%法院认为违约金条款不合法,应按同期银行贷款利率四倍计算。(2016)湘民再230号约21%10%31%法院认为违约金及利息约定超过同期银行贷款利率四倍,将其调整为同期银行贷款利率的三倍。2(2018)陕10民终23号约24%24%约48%原告变更请求支持24%范围内的违约金及利息。(2018)豫01民终3987号约24%20%约44%原告诉请24%范围内的利息及违约金并无不当。(2018)吉0702民初300号36.5%10%46.5%委托保证合同中约定的违约责任的利率较高,原告请求在24%范围内计算符合法律规定。3(2017)吉0602民初181号约18%15%约33%担保公司的追偿虽因债权转移产生,但其仍属民间融资行为,应受“民间借贷司法解释”24%利率限制。法院支持24%范围内的违约金及利息。(2017)吉01民初201号5%30%35%担保公司与债务人之间虽不是民间借贷关系,但就违约金及利息仍相当于民间借贷关系,参照“民间借贷司法解释”第30条的规定,法院支持24%范围内的违约金及利息。(2017)宁0104民初13400号36%109.5%145.5%根据“民间借贷司法解释”第30条的规定,原告主张24%范围内的利息予以支持,主张的违约金超出了24%而未予以支持。4(2016)鄂民终287号约24%10%34%法院认为违约金与利息同属违约责任,同时支持有悖违约金的补偿性与公平原则,参照当前融资成本,可按同期银行贷款利率的四倍支持资金占用损失。

(三)完全否定违约金

完全否定违约金约定的观点认为,委托保证合同中约定的违约金条款完全无效。主要的裁判要旨包括四种:第一种,法院承认违约行为,但在没有说明任何法律或事实理由的情况下,未支持违约金;第二种,法院认为违约金条款不符合法律规定,不予支持,但未说明不符合什么法律规定;第三种,法院认为利息已可拟补损失且无相反证据证明利息不足以拟补损失,故未支持违约金请求;第四种,法院认为利息与违约金均属违约责任,同时支持有悖公平原则,故未支持违约金请求。详见下表。

序号案号利息违约金二者之和裁判要旨1(2016)苏民申2215号5%20%25%(2017)皖0822民初2522号约18%20%约38%法院承认违约行为,但支持利息未支持违约金,且未说明理由。2(2018)川1028民初423号24%5%29%(2016)津民终131号约24%10%约34%法院认为违约金不符合法律规定。不予支持。3(2016)鄂0222民初222号8.5%5%13.5%法院认为利息已经能够补偿损失,故未支持违约金。(2017)皖0104民初5626号约18%20%约38%法院认为无证据证明利息不足以拟补损失,故未支持违约金。4(2016)鄂民终287号约24%10%约34%法院认为利息与违约金均属违约责任,同时支持有悖公平原则,故未支持违约金。

(四) 违约金及利息之和未超过24%一般可获支持

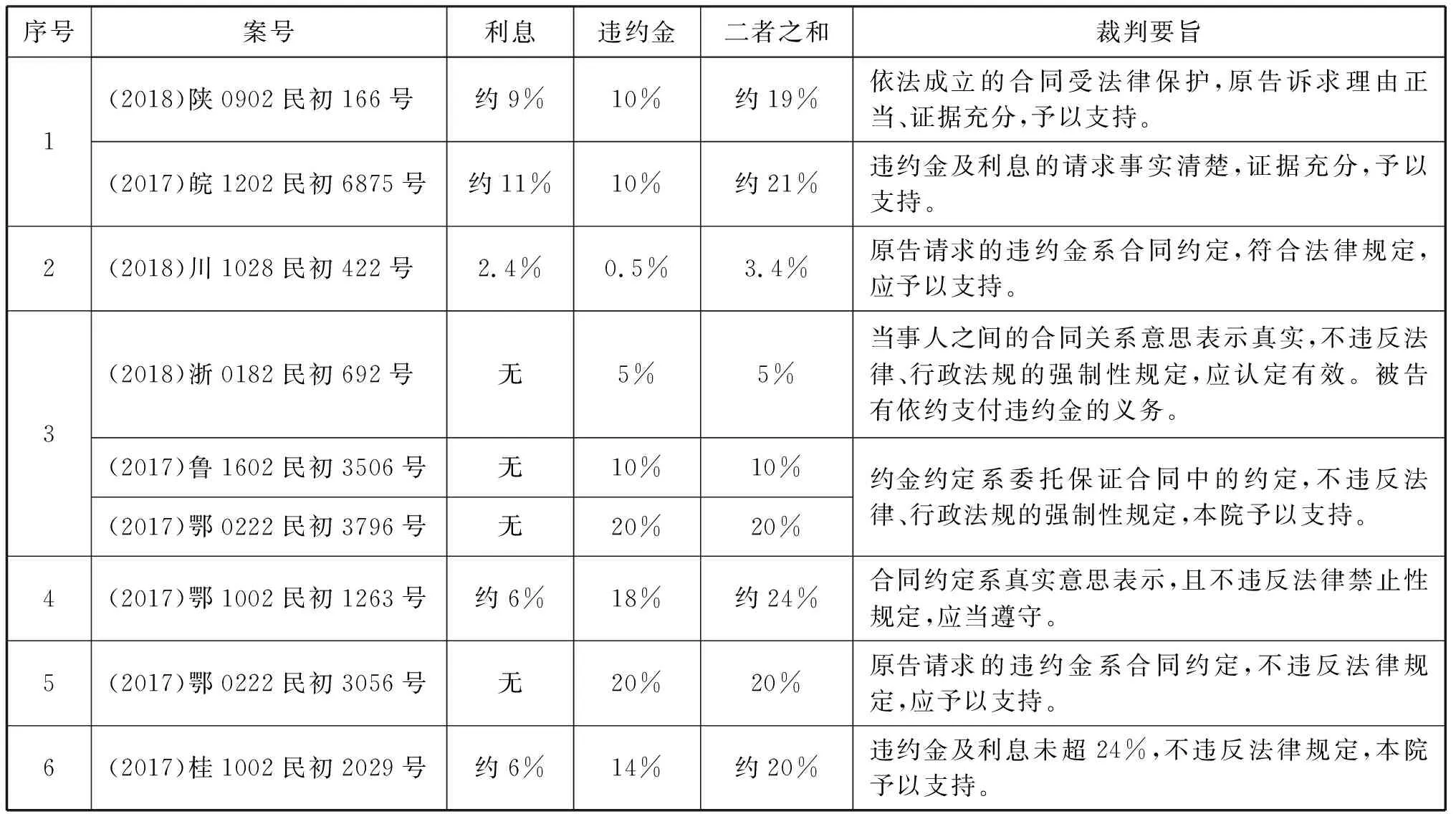

委托保证合同中约定的违约金及利息小于24%时,法院多认定有效,但裁判要旨存在细微差别,可分为六种。第一种,合同中违约金及利息的约定事实清楚,可获法院支持。第二种,合同约定符合法律规定,应予以支持,但未提及符合何种法律规定。第三种,违约金系合同中的约定,不违反法律、行政法规的强制性规范。第四种,合同约定系真实意思,不违反禁止性规范。禁止性规范可能比强制性规范的范围更广。第五种,违约金系合同约定,不违反法律规定。但未提及不违反何种法律规定。第六种,认为违约金及利息的约定在24%范围内,不违反法律规定并明确了不违反具体的法律规定。详见下表。

序号案号利息违约金二者之和裁判要旨1(2018)陕0902民初166号约9%10%约19%依法成立的合同受法律保护,原告诉求理由正当、证据充分,予以支持。(2017)皖1202民初6875号约11%10%约21%违约金及利息的请求事实清楚,证据充分,予以支持。2(2018)川1028民初422号2.4%0.5%3.4%原告请求的违约金系合同约定,符合法律规定,应予以支持。3(2018)浙0182民初692号无5%5%当事人之间的合同关系意思表示真实,不违反法律、行政法规的强制性规定,应认定有效。被告有依约支付违约金的义务。(2017)鲁1602民初3506号无10%10%(2017)鄂0222民初3796号无20%20%约金约定系委托保证合同中的约定,不违反法律、行政法规的强制性规定,本院予以支持。4(2017)鄂1002民初1263号约6%18%约24%合同约定系真实意思表示,且不违反法律禁止性规定,应当遵守。5(2017)鄂0222民初3056号无20%20%原告请求的违约金系合同约定,不违反法律规定,应予以支持。6(2017)桂1002民初2029号约6%14%约20%违约金及利息未超24%,不违反法律规定,本院予以支持。

三、裁判中存在的问题

(一)保证人求偿行为定性不明的问题

我国《担保法》第31条规定,保证人承担保证责任后,有权向债务人求偿。虽然这为担保公司承担保证责任后向债务人求偿提供了法律依据,但求偿性质不明。保证人求偿权的定性有“追偿权说”与“代位权说”之争。[2]“代位权说”认为担保公司代偿后取代原债权人地位,与债务人形成新的民间借贷关系。“追偿权说”认为担保公司向债务人追偿是基于委托关系而非民间借贷。[3]

实践中委托保证合同中的利息违约金等费用之和超24%仍获支持,管见以为法院可能基于“追偿权说”,追偿中将担保公司与债务人视为委托关系,不适用民间借贷利率限制。“(2018)宁0104民初2312号”案中利息与违约金之和达27.5%,“(2017)青2521民初880号”案中利息与违约金之和达28%,“(2017)川01民初2476号”案中违约金、利息及资金损失达26%,均获得全部支持。

实践中有观点认为违约金是担保公司取代原债权人后向债务人追偿中产生的。该约定方式有两种:一种,若债务人未及时清偿债务致使担保公司代偿的,债务人需向担保公司支付违约金且未约定清偿宽限期,如“(2017)皖1202民初6875号”案;另一种,债务人到期未履行债务,担保公司代偿后取代原债权人地位,债务人若在一定期限内不能清偿代偿款则需支付违约金,如“(2017)鄂0222民初3796号”案中当事人约定,担保公司代偿后取代原债权人的地位,“代位”观点获法院支持。再如“(2017)吉0602民初181号”案中当事人约定,担保公司代偿后给债务人15日宽限期,之后未清偿则承担15%的违约金,法院认为虽担保公司代偿后产生了债权转移,但仍适用“民间借贷司法解释”。两种约定方式的差异:第一,前者未约定宽限期,后者约定了;第二,前者未明确约定担保公司代偿后取代原债权人,后者明确约定了。笔者认为,这两种约定无冲突。担保公司是否给予宽限期可由当事人自由约定,可15日亦可0日,双方合意即可。从“代位权说”看,是否明确担保公司代偿后取代原债权人地位并不影响适用民间借贷利率限制。

债务人在合同订立之前“用脚投票”选择担保公司,这符合合同自由原则。一旦达成真实合意则需遵守,这是诚信原则的要求。综上可见,“代位权说”的观点可能更为合理,既可填补损失,又可防范变为高利贷。

(二)完全支持委托保证合同中违约金效力的问题

实践中委托保证合同中超过24%甚至36%的违约金亦有获支持,如“(2017)沪民申2612号”案中约定的违约金为日息千分之一(年息约36.5%),法院认为其是当事人真实意思表示且不违反强制性效力性规范,应有效。“(2017)闽0702民初3780号”案中约定的违约金为日息万分之十(年息36.5%),法院亦支持。小贷公司与担保公司常关联,如“(2017)苏02民终5576号”案中,平安普惠担保公司与平安普惠小贷公司同属平安普惠企业管理公司的子公司;“(2018)川01民终2173号”案中,四川瀚华担保公司与四川瀚华小贷公司同属瀚华金控公司的子公司。⑤上述担保公司追偿案中,若认定违约金完全有效可能会演变为变相高利贷。“民间借贷司法解释”第30条是防范变相高利贷而设立的,上述两案中的违约金已超36%,借贷合同中的违约金尚需遵守民间借贷24%的限制,若委托保证合同中的违约金不遵守则不利于防范变相高利贷。

(三)酌减委托保证合同中违约金的问题

担保公司承保后的损失是什么?委托保证合同中的利息与违约金的约定是否重复?“(2016)鄂民终287号”案中法院认为重复,二者均属违约责任,同时支持有悖补偿性与公平性,所以未支持而判定同期银行贷款利率四倍的资金占用费。“(2017)鲁1311民初6335号”案中法院认为不重复,但约定的利息及违约金较高,担保公司的实际损失为利息,所以在24%范围内支持违约金及利息。虽然两案件的判决结论对原告的利益未构成实质影响,但论证有差异。若认为违约金及利息均属违约责任,则可能需参考我国《合同法》第116条的规定,违约金或利息无效。若担保公司的损失限定在利息,则违约金约定有效且遵守民间借贷利率限制。

酌减违约金条款可能有违司法被动性。“(2016)鄂民终287号”案中,将违约金及利息视为违约责任,可能需适用我国《合同法》114条及其司法解释,而非民间借贷利率限制。原告诉请违约金及利息,但判决资金占用费,可能有悖司法被动性。

(四)完全否定委托保证合同中违约金效力的问题

实践中认为委托保证合同中违约金条款无效的理由可能并不充分。违约金确有法定无效的情形,但委托保证合同中的违约金不在此限。非法定理由否定该违约金条款的效力可能有悖意思自治,造成对合同自由的肆意干涉,不利于违约金功能的发挥。

我国《合同法》第116条规定,违约金与定金不能并用。因为二者均属违约责任,同时支持有违公平。守约方可选择请求违约金或定金,若选择定金,违约金无效;反之,定金无效。重复违约责任可否获支持?实践中有争议。“(2018)内01民终230号”案中,当事人约定若到期不能解除保证关系,债务人需向担保公司支付二倍担保费与10%的违约金。法院认为,二倍担保费与10%的违约金均为对债务人违约行为的惩罚,所以仅支持10%的违约金。“(2017)宁0402民初6422号”案中,当事人约定发生代偿后需支付日0.01%的担保费与日0.05%的利息,合计年息22%。法院认为22%未超出“民间借贷司法解释”第30条中24%的限制,所以全部支持且未认为二者不能并存。债务人未及时清偿代偿款所产生的违约金、担保费及利息或资金占用费,可能性趋同,管见以为这不同于定金与违约金不能并用的规定,上述两案中只需代偿的违约金、利息等费用之和在民间借贷利率限制范围内即有效,并无否定违约金条款效力之必要。

私法领域遵循“法无禁止即允许”,《合同法》第52条规定了五种合同无效的情形,委托保证合同中的违约金条款若不属于这五种情况,法律应最大限度遵循当事人的合意。《民法总则》第5条确立了意思自治原则,其内涵包括两点:第一,选择自愿,是否参与民事活动以及与哪一民事主体产生、变更或消灭民事法律关系;第二,自由确定民事法律关系中的内容。市场交易中债务人可自由选择出借人与担保公司,可与担保公司共同确定是否约定违约金以及违约金所发生的条件。若债务人选定与之签订的担保公司,并认同委托保证合同中违约金的约定,则应遵守。事前达成合意,事后以违反公平原则认定无效可能与诚实信用不符。民商事领域不一定都遵循等价有偿原则,[4]公平原则与意思自治若冲突,应遵循意思自治优先。

否定该违约金的效力不利于违约金功能的发挥。我国《合同法》第107条规定了违约责任,第114条规定了若违约金约定过高可予以酌减,《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(二)》(本文称“合同法解释二”)第19条规定违约金约定超过实际损失的30%可认定为“过分高于”。违约金的约定可大于实际损失,说明其既有补偿性又有惩罚性,对债务履行具有担保作用,有利于促进债务人的履行。违约金条款可提高清偿可能性,增强担保公司资金的安全性。担保公司代偿后,可依据违约金条款直接寻求赔偿,既可及时填平损失,又可降低举证难度,减轻诉累,提高诉讼效率。

四、 解决问题的建议

(一)委托保证合同中的违约金条款不宜认定无效

委托保证合同中的违约金条款是当事人自由意志的体现,民商事交易不一定都遵循等价有偿原则,以违反公平原则否定其效力有所不妥。违约金不仅具有补偿功能,还具有惩罚功能,可起到促进债务履行的作用。法院不应任意否定合同效力,否则可能使当事人的行为处于不自由状态。

“(2016)鄂0222民初222号”案中,委托保证合同中同时约定了利息和违约金,法院认为利息已可拟补损失,未支持违约金。笔者认为法院的理由缺乏说服力,其一,担保公司代偿款追偿时实际损失是多少?实际损失确定的标准是什么?这是推导该院理由的前提。该案中约定了8.5%的利息及5%的违约金,假设当事人约定24%的利息,可否认定此为拟补担保公司的资金损失?如“(2017)鄂1002民初1263号”案中当事人约定的利息是同期存款利率,违约金为日息万分之五,二者之和约为21%,仍获法院支持,对此又作何解释?其二,根据《合同法》及其相关司法解释,违约金的约定可在超过实际损失30%的范围内获支持,说明了违约金的约定不一定小于或等于实际损失,亦可小幅度大于实际损失。从证明责任看,若原被告均不能举证实际损失,则应按合同约定或法律规范确定违约金的效力及范围。所以,担保公司实际损失难以确定时,不宜否定违约金的效力。

《指导意见》中认为担保公司代偿后的资金占用损失在不超同期贷款利率损失的范围内可予以支持,但不支持违约金。[5]

对《指导意见》观点的质疑一:若委托保证合同中只约定违约金而未约定利息,违约金是否有效?司法实践中一般认为有效。如“(2017)鄂0222民初3056号”案中只约定20%的违约金,获支持。“(2018)浙0182民初692号”案只约定5%的违约金,获支持。“(2017)鲁1602民初3506号”案中只约定了10%的违约金,亦获支持。“(2017)宁0104民初7744号”案中,对约定日息千分之三的违约金进行酌减,在24%范围内予以支持而未否定其效力。

对《指导意见》观点的质疑二:若委托保证合同中约定的利息与违约金之和在24%的范围内,违约金可否有效?实践中一般认为有效。如“(2018)陕0902民初166号”案中约定的违约金及利息之和约为20%,获支持;“(2017)桂1002民初2029号”案中约定的违约金及利息之和约为21%,获支持;“(2017)皖1202民初6875号”案中约定的违约金及利息之和约为20%,获支持。这表明,当事人可在委托保证合同中自由约定24%范围内的违约金。

(二)以民间借贷利率限制作为判断委托保证合同中违约金效力的标准

实践中违约金效力认定的裁判理由有三种。第一种,未说明法律依据而直接支持或否定其效力。如“(2018)川1028民初422号”案中约定月息为0.2%,违约金为0.5%,法院认为“符合”法律规定而予以支持;“(2018)川1028民初423号”案中约定月息为2%(年息24%),违约金为5%,法院支持了利息,但认为违约金“违反”法律规定而未予支持。两案中均未指明符合或违反的法律是什么。第二种,参照适用民间借贷24%的限制。如“(2017)吉01民初201号”案中约定的滞纳金与违约金之和达35%,法院参照适用“民间借贷司法解释”第31条,支持24%范围内部分。第三种,直接适用民间借贷24%的限制。如“(2017)吉0602民初181号”案中约定了日息万分之五的资金占用费及15%的违约金,法院认为虽担保公司追偿时的资金占用费及违约金是债权转移产生的,但仍属“资金融通行为”,仍适用“民间借贷司法解释”中24%的利率限制。

笔者赞同第三种做法。委托保证合同系无名合同,其中既有债权转移的民间借贷关系,又有委托保证关系。担保公司代偿后的求偿行为是基于新民间借贷关系,所以可直接适用“民间借贷司法解释”24%的限制。被告无法举证实际损失的情况下,以委托保证合同中约定及24%限度依据合乎举证责任的逻辑。

委托保证合同中的利息、违约金及预期的担保费等性质趋同,为防止变相高利贷,有必要将其均纳入民间借贷利率限制。“民间借贷司法解释”第30条规定了利息、违约金及其他费用之和不得超过24%。该条款为防止变相高利贷,将利息与违约金等视为对守约方的补偿。违约金或利息均可填补担保公司代偿后资金损失。“(2017)鲁1311民初6335号”案中法院认为委托保证合同中资金占用费、利息及违约金均属利息损失,所以上述三种费用之和不得超过24%,对超过的部分不予支持。笔者赞同该院观点。

(三)法院认定委托保证合同中违约金效力时不得违反司法被动性

若原告请求超过24%的利息及违约金且被告未提出酌减时,法院主动支持24%范围内的利息及违约金,可能违反不告不理。换言之,此时法院应对原告请求不予支持。如“(2018)皖01民终134号”案,担保公司请求委托保证合同中的约定达40%多的违约金及利息,法院主动适用24%的标准对其酌减的做法可能与司法被动性不符。

笔者认为更妥当的方式是担保公司主动或经法官提示后变更诉求,请求法院在资金占用费、利息及违约金在24%范围内予以支持,如此符合司法被动性。比如,“(2017)桂1002民初2029号”案中,原告主动诉求24%范围内的利息及违约金;“(2018)吉0702民初300号”案、“(2018)豫01民终3987号”案、“(2018)陕10民终23号”案以及“(2017)皖0104民初5626号”案中违约金及利息之和超过24%的情况下,在法院建议下原告于诉中变更诉求,请求支持24%以内的违约金及利息。

(四)担保公司求偿时应给予债务人合理宽限期

委托保证合同中的违约金的实质是担保公司向债务人求偿过程中发生的违约金,但合同约定时未约定履行宽限期或宽限期较短可能是不合理的,比如,“(2018)苏0582民初167号”案中债务人清偿代偿款的宽限期仅为三日。债务人可否以未约定履行宽限期或宽限期过短为由主张违约金条款无效?笔者认为不能。虽然合同履行需为债务人留出履行期,但没有履行期或履行期过短可能无法否定合同约定的效力。认定违约金条款的无效需回归《合同法》第52条,而未约定履行期不在此限。换言之,合同约定的履行期在无强制性法律规范时应遵循意思自治。虽然没有约定宽限期不能否定违约金条款的效力,但可根据当事人补充宽限期的协议或者相关法律设定的最低履行期限酌减违约金或在宽限期内不计算违约金。

结语

担保公司虽然是担保市场的主体,但其参与到民间借贷活动时,也应受民间借贷利率的管制。尤其小贷公司与担保公司为关联公司时,担保公司为小贷公司的债务提供保证会使得担保流于形式。若不进行穿透式监管,则可能会为变相高利贷提供空间,不利于民间借贷市场的有序发展,甚至影响金融稳定。为兼顾意思自治与法律规制,支持委托保证合同中违约金的有效前提下对其进行利率限制很有必要。民间借贷利率限制作为法院认定效力的依据,为认定委托保证合同中违约金条款的效力提供了有益思路,使其既不违背意思自治又可防范变相高利贷。

注释

① 无讼案例,https://www.itslaw.com,访问时间:2018年5月24日。

② 实践中对委托保证合同中约定24%以内利息的效力争议不大,主要争议是违约金条款的效力认定,对违约金效力的分析需结合利息,但本文主要是讨论违约金条款的效力。

③ 2015年“民间借贷司法解释”出台之前,民间借贷的利率标准适用《关于人民法院审理借贷案件的若干意见》中规定的同期银行贷款利率四倍。

④ 《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(本文简称“民间借贷司法解释”)第30条规定:出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

⑤ 企查查,http://www.qichacha.com,访问时间:2018年5月26日。