互联网+PBL模型在财务分析课程教学中的应用探析

2018-09-11湖南财政经济学院湖南长沙410205

□(湖南财政经济学院 湖南长沙410205)

2015年3月5日,李克强总理在十二届全国人大会议上提出“互联网+”的国家发展战略。此外,教育部发布《关于“十三五”期间全面深入推进教育信息化工作的指导意见(征求意见稿)》。这意味着高校教师必须将互联网的创新成果与教育教学深度融合。

一、互联网+PBL模型概述

1969年,加拿大McMaster大学医学院首创了PBL医学课程,成为经典的 PBL(Problem-based Learning)实施模型。PBL模型经历了经典PBL模型、关注“小组参与”因素的PBL改进模型、关注“导师有效指导”的PBL改进模型和关注“学习过程生成性”的PBL改进模型等阶段。

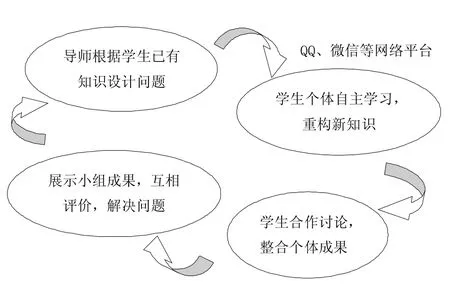

互联网+PBL模型,是一种以互联网技术为基础平台,利用QQ、微信、微课等技术支撑的“先学后教,以学定教”,遵循“发现问题——建构新知识结构,布置学生自主学习任务——学生自主学习、合作讨论,重构知识——解决真实情境和现实问题”的循环生成过程,实现培养学生的创新思维、社会交际等综合素养的目标,进而达到国家会计人才培养战略目标的教学模式。互联网+PBL模型如下页图1所示。

图1 互联阪+PBL模型

二、财务分析课程的特点和传统教学模式的缺陷

(一)财务分析课程的特点

财务分析课程是会计专业、财务管理专业等经管类专业的一门核心课程,一般在本科阶段的第五或第六学期开设,其特点主要表现为:

1.综合性较强。财务分析课程的教学目标是培养学生的财务风险意识、综合分析判断能力、社交能力及团队合作精神。财务分析课程的先导课程主要有财务会计、成本会计、财务管理、管理会计、经济学、管理学及金融学等,主要内容包括财务分析基本原理和分析方法、具体财务项目分析和应用分析等。这门课程的分析主体多元化,分析对象多样化、复杂化,分析技术与方法现代化、智能化,分析框架与应用领域扩大化。财务分析课程的理论方法较多,实践操作复杂,是一门独立的强综合性学科。

2.联结理论与实践的桥梁。财务分析课程综合了会计、财务管理、管理学、经济学、金融学等相关理论,主要应用于信贷决策、投资决策、价值链管理、战略决策等实践领域,实质上发挥了联结理论与实践的桥梁作用。

(二)传统财务分析课程教学模式的缺陷

1.教师的“教”是“想当然”的教,脱离真实情境。教学内容层面,教师严格依据教学大纲,教学重点是各种单项财务指标的计算和理论分析,没有考虑进行财务分析时财务活动所处的真实环境及其系统性。教学方法层面,教学多以“满堂灌”和“填鸭式”为主,有些虽然穿插了案例教学法和研讨式教学法,但案例和问题大多是由教师根据教学内容准备的,而不是学生在学习过程中或真实情境中发现的。教学效果层面,教师平时按相关章节布置一些有统一答案的检测题,发现问题时重复讲解错误率较高的知识点,课程结束时以单选、多选、判断、计算分析等固定题型考核学生的学习效果,难以实现培养学生创新思维、社交能力及团队合作精神的目标。

2.学生的“学”是被动的学,唯论“高分数”而不论“强综合能力”。财务分析课程一般每周2课时,教学内容大致包括财务分析理论、财务报告分析、企业盈利能力、营运能力、偿债能力、发展能力及财务综合分析。这些内容对学生来说似曾相识,因为其中有些内容已经零碎地出现在其已学过的财务会计、财务管理、管理会计等课程中,学生基本上不会主动预习教材内容并找出难以理解的知识点,更不会主动利用财务分析基本理论分析现实问题。在有些案例教学和研讨教学中,学生“搭便车”的现象较为严重,少数参与的学生也不追求完成的质量。

3.课程考核方式单一,重“结果”而轻“过程”。财务分析课程的考核大多是以闭卷考试的形式进行。有些学校采用平时成绩和期末考试成绩相结合的考核方式,平时成绩主要包括考勤、平时检测作业和课堂表现等。“平时检测作业”项目是教师根据教学内容给定的,无法体现知识的拓展性。“课堂表现”项目的形式主要是学生在课堂上回答某个问题或是讲解几个PPT,无法衡量学生学习的积极能动性。有些教师还要求学生根据案例撰写小论文,但效果也不太理想,因为学生没有做好充分的查阅资料、搜集数据、不断修改等工作,提交的论文敷衍了事,无法达到培养高素养会计人才的目的。

三、互联网+PBL模型在财务分析课程教学中的设计与开展

(一)条件

1.硬件方面。要求学校投入教学配置建设,搭建校园网络平台,保证校园里的网络覆盖到每个角落,且信号强大;要求学生每人都配备一部手机或平板电脑等移动终端。学生通过各种网络资源获得相关的分析原理与分析数据;通过QQ或微信与组员和教师交流。教师在课堂上利用“微助教”的签到功能和随机点到功能考核学生的参与情况;利用题库功能设计知识点题库,检测学生课前对基本知识的学习效果;利用QQ群等群共享功能接收各组学习成果,并在课堂上展示;利用“微助教”的讨论功能随时讨论课堂中遇到的问题,并展示学生的讨论情况。

2.软件方面。要求学校管理层支持教师的教学改革,并给予教师相当的教学自主权。要求任课教师具备深厚的专业知识及相关知识功底。要求学生具备一定的财务会计、财务管理、经济学、金融学及基本的法律知识等基础知识。学校、任课教师及学生合力方能实现学生有效创新学习,团队合作高效,激发创造力;实现培养高素养经济管理人才的目标。

(二)设计与开展

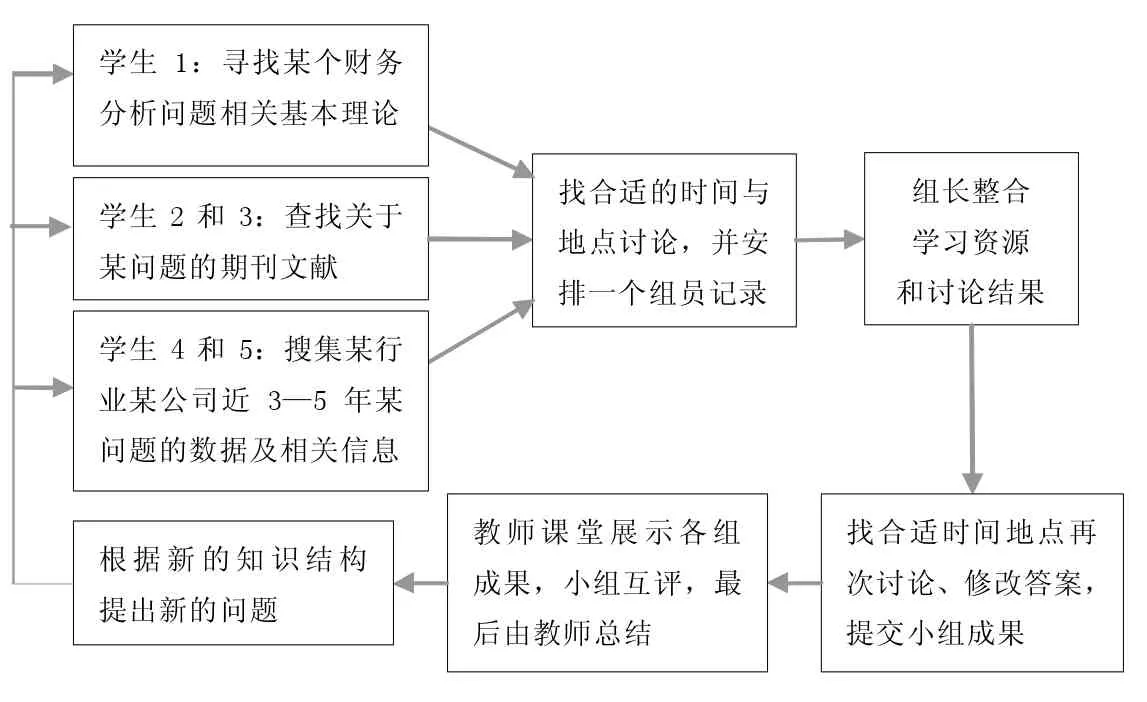

财务分析课程一般涵盖财务分析概论(3学时)、财务报告分析(14学时)、财务效率分析(13学时)和财务综合分析与评价(2学时)等内容,总共32学时左右。这些内容大致可以分为七大知识点:财务分析概论、财务报告分析、企业盈利能力分析、企业营运能力分析、企业偿债能力分析、企业发展能力分析和企业财务综合分析。可以借助互联网平台,根据教学知识点、学时和学生在学习中遇到的问题,为学生创设并修正研习的问题。

互联网+PBL模型是个循环生成的过程。该模型涉及以下环节:学生个体学习,小组合作研习,学生自评、小组互评和教师评价等。第一步,先分组。5人一组,每组选定一名组长,组长根据导师布置的任务安排组员的各项学习任务。第二步,导师根据学生的已有知识创设某个财务分析问题,由各组长和组员讨论分配问题,完成计划任务。第三步,小组合作讨论并整合组员个体的学习成果。第四步,展示各组成果,学生自评,小组互评,再由教师评价。第五步,根据评价内容为学生布置下一个问题作业,循环进行。这种互联网+PBL模型在财务分析课程教学中的设计与开展如图2所示。

图2 互联网+PBL模型在财务分析课程教学中的设计与开展

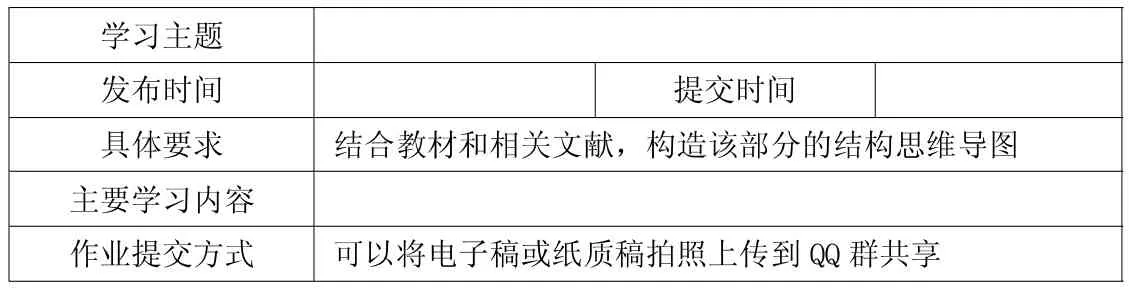

表1 自主学习任务单

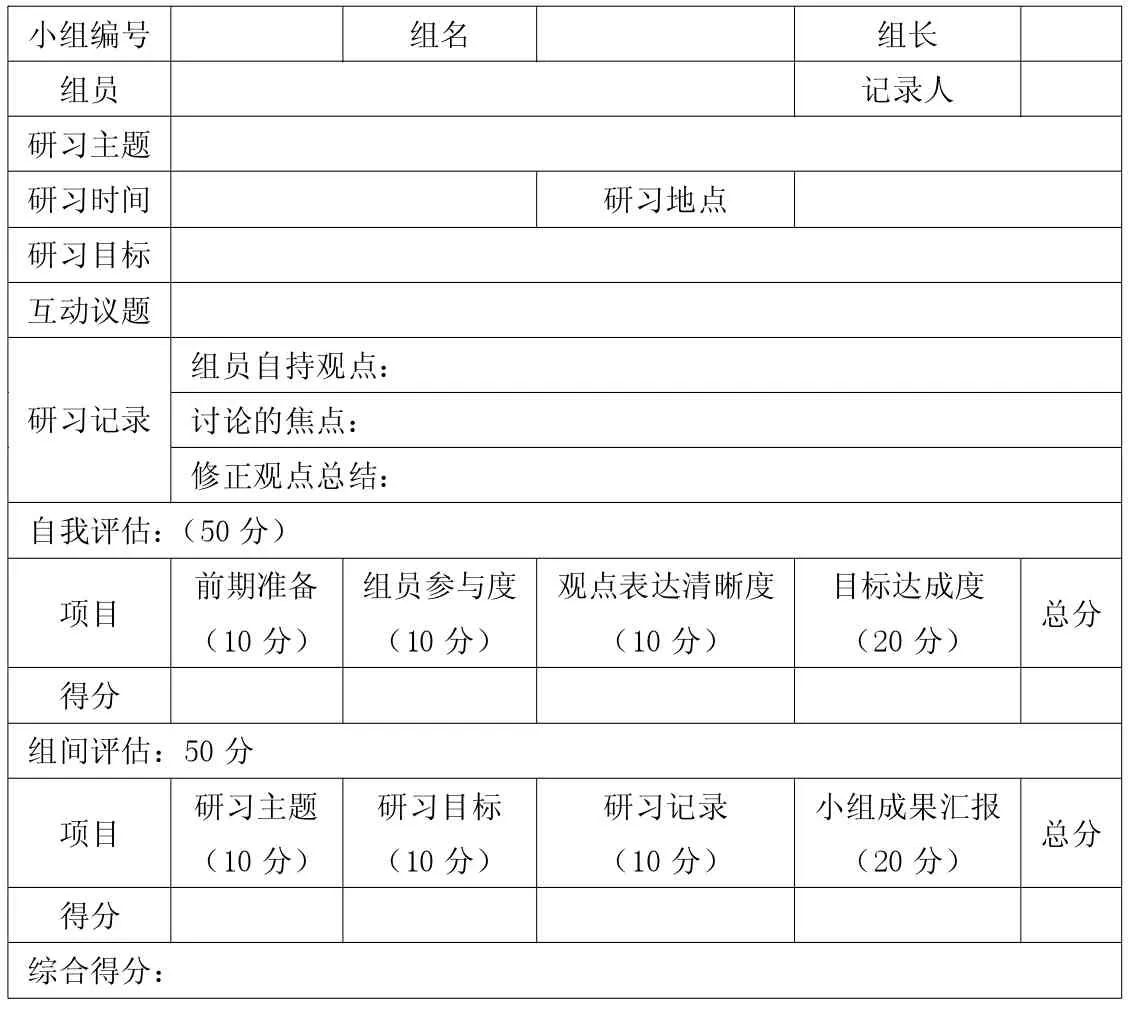

表2 小组合作学习记录表

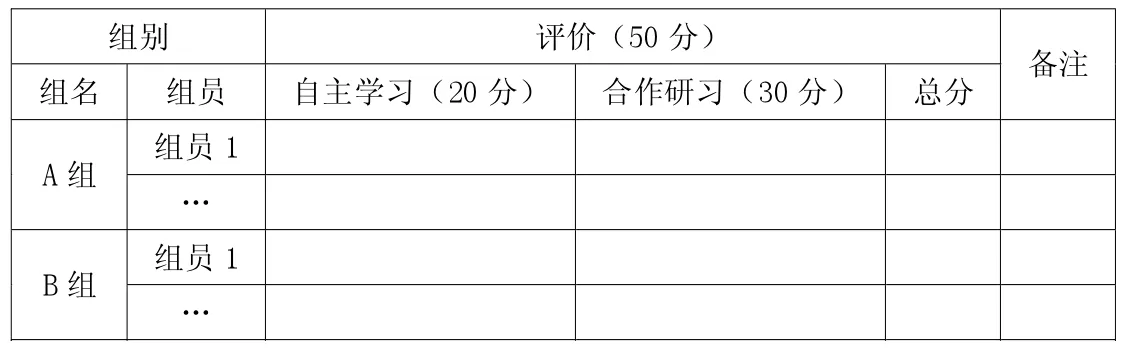

表3 导师评价表

在互联网+PBL模式下财务分析课程的教学过程中,每名学生需要概括记录 “自主学习任务单”(表1)。每组需要填写 “小组合作活动记录表”(表2),并拍照上传至QQ群共享。各组的合作研习活动需要有相应照片作为佐证。教师课后填写“导师评价表”(表3),其中“备注”要给出各组合作成果的优缺点。

四、结束语

互联网+PBL模型是应社会经济发展的需要而产生的,也顺应了国家顶层设计的互联网技术与教育教学融合的相关政策。将互联网+PBL模型应用于财务分析课程教学中,虽然会给教师和学生带来一定挑战,但有效运用这种模型,可以真正实现培养学生提升创新思维能力、提高社交能力和加强团队合作意识的目标。