基于logit模型的会计人员职场压力强度研究及影响因素分析

2018-09-111陕西地建土地工程技术研究院有限责任公司陕西西安7100752陕西省土地工程建设集团有限责任公司陕西西安710075云商智慧物流有限公司陕西西安710018

(1陕西地建土地工程技术研究院有限责任公司陕西西安710075 2陕西省土地工程建设集团有限责任公司陕西西安710075 云商智慧物流有限公司陕西西安710018)

一、引言

随着我国经济的快速发展,各行各业的从业人员都在不断完善自身技能,但在提高工作效率的同时,也遭受着来自各方面的压力,如工作量大、担心公司倒闭、裁员、减薪、人事关系复杂、工时过长、工作方向经常转变、职位角色模糊等。这种压力是由工作本身、人际关系、环境因素等诸多因素造成的一种紧张感。虽说适当的压力可以使人充实和上进,但是,压力过大或者紧张感过于持久会使员工出现焦虑烦躁、抑郁不安等心理障碍,乃至患上心理疾病。

财务工作在企业中发生了很多新的变化,其地位正在不断提升,并发挥着越来越重要的作用。财务工作的正常运转需要会计人员的合力,会计人员的工作、生活状态在很大程度上影响着财务工作的进展。本文选取了能够从不同方面反映会计人员压力现状及动态变化特征的调查数据,构建了评价会计人员压力程度的指标体系。本文利用问卷调查结果,比较分析了企业内部不同层次的会计人员在职场压力上存在的差异,寻求差异产生的原因,并提出缓解会计人员职场压力的建议,以帮助企业的决策部门更好地认识会计人员在应对职场压力时存在的问题,制定出适合会计人员和企业发展的合理决策。

二、调查问卷统计性描述

(一)数据来源。本次问卷调查的对象为企业会计人员,调查对象以西安地区为主,其他地区为辅。本研究采用随机抽样的方法,在网上发起问卷调查,对不同性别、不同年龄层次、不同学历的会计人员进行了调查。

(二)数据分析。

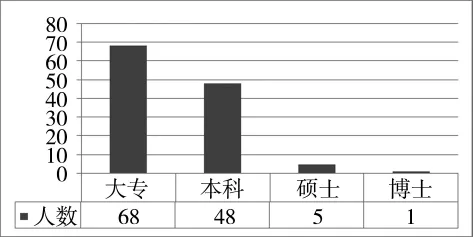

1.被调查对象的基本信息。本次问卷调查共回收问卷122份,其中有效问卷122份。被调查对象中,男性有37人,女性有85人。被调查对象的年龄结构如图1所示,小于30岁的人数较多,为87人,占总样本的71.31%;30—45岁的有32人;大于45岁的有3人。这说明被调查对象的年龄结构趋于年轻化,调查结果更能体现出青年会计工作者的职场压力源情况。学历是影响职场压力源的一个重要因素,在本次调查中,被调查对象的学历情况如图2所示。其中,学历为大专的人数最多,达68人;本科其次,为48人;硕士及博士仅6人。这说明被调查对象主要从事的是基础性财务工作。根据年龄结构和学历结构可知,被调查对象大多是年轻的从事基础性财务工作的会计人员。

图1 被调查对象年龄分布

图2 被调查对象学历分布

2.调查问卷问题分析。本次问卷调查共涉及12个问题,其中10个问题与个人工作有关,2个问题与个人特征有关,具体数据如下页表1所示。

由表1可知,在与工作相关的9个问题中,“非常有压力”和“有压力”这两个选项共被选570次,而“没有压力”仅仅被选160次,这很直观地说明,122位被调查对象所面对的职场压力状况值得关注。在这9个问题中,选择“非常有压力”选项最多的问题是“在本单位,无法很好地实现自己的职业规划”,共有29人次。这说明,在企业中,会计人员更关注的是能否实现自身的职业规划。选择“有压力”选项最多的并列的三个问题是“工作琐碎复杂,工作量大”“缺乏上司或是高层主管的支持”“工作责任很重”,共有50人次;选择“有压力”选项最少的一个问题是“一直做重复性的工作”。因为财务工作本身的特殊性,会计人员每天都在进行重复性工作,他们对此感受到的压力并不太大,据此可以认为“工作量复杂、工作量大”和“工作责任很重”是会计人员在月末和年末结账时感受到的压力。有很多人认为会计人员的工作往往会受到上级领导的干预,在本次问卷调查中,关于“上级领导过多地干预,影响了工作的效率和效果”这个问题,93人次选择“有压力”,29人次选择“没有压力”和“不适用”,这说明上级领导干预会计人员工作的情况是广泛存在的,但是否会对会计人员的职场压力源产生显著性影响,还有待分析。

表1 调查问卷问题汇总

本次问卷调查还对被调查对象的性格特征和兴趣爱好进行了调查,总体情况如表2所示,可以看出,61.5%的被调查对象都认为自己是多忧多虑的,54.9%的被调查对象有很多兴趣爱好,这从侧面说明,大多数被调查对象的个人气质都是“多血-粘液质”,既活泼-安静型。

表2 调查问卷汇总

三、Logit模型应用

本文研究的是企业会计人员的职场压力强度,因变量可能受到多种因素的影响,而职场压力强度只有“强”和“不强”两种状态,这样的研究在计量经济学中属于“二元型响应”现象,研究这种现象可以选择(逻辑)曲线形式,即Logit模型。Logit模型是将逻辑分布作为随机误差项概率分布的一种二元离散选择模型,广泛运用在利益、效益、效用最大化原则条件下的选择行为分析中。正如本文所研究的会计人员职场压力强度,其影响因素有多种,但选择结果只有两种情况。所以本文选择Logit模型来分析被调查对象的职场压力强度,并假设职场压力强度与个体特征的函数关系为:

会计人员职场压力强度=F(个体特征)+干扰项

在会计人员职场压力强度的因变量中,“强”定义为y=1;“不强”定义为 y=0。

由于因变量是一个二分变量,因此本文选择二项模型即Logit回归模型最为理想,最终确定的模型为:

其中,pi表示会计人员职场压力强度大的概率,i表示会计人员的样本编号,α表示回归截距,βj表示影响因素的回归系数,Xij表示第i个样本的第j个影响因素,μ表示随机干扰项。

(一)解释变量描述及说明。本研究中解释变量的个性特征包括性别、年龄、组织特点、学历、个性特点等因素,最终确定了12个解释变量。在本文模型中,用Q1—Q12代表这12个协变量,Q13为因变量。由于本研究进行的是二元logit分析,并且研究的是会计人员压力源的产生,所以把压力适中和压力较小归为一类,这并不会对分析结果产生影响。统计量的描述如表3所示。

表3 描述统计量

(二)回归结果与分析。本研究的模型回归采用进入(Enter)的方法,回归结果如下页表4所示。

1.显著性影响因素分析。本研究选取的是95%的置信区间,所以sig值在0.01—0.05的因素有明显的显著性,当sig值小于0.01时,因素具有特别强的显著性。由表4可知,sig值在0.01—0.05的因素有Q6(缺乏上司或高层主管的支持)、Q12(在本单位,无法很好地实现自己的职业规划);sig值小于0.01的因素有Q5(工作琐碎复杂,工作量大)、Q7(组织僵化,无法应对快速的改变)、Q10(工作中无法发挥自己的能力)和Q11(上级领导过多地干预,影响了工作的效率和效果)。这6个显著性因素中,仅Q5这个因素与会计人员的日常工作有关,其余5个因素均与组织和会计人员的契合度有关。首先,这说明被调查对象可以胜任自己的工作,工作本身并不会给企业会计人员带来太大压力。其次,随着经济的发展,会计人员的文化水平和综合素质不断提高,会计人员更加关注自身在企业中的发展。最后,会计人员与上级领导的关系也是影响其职场压力源的重要因素。

表4 回归结果

2.不显著性影响因素分析。不显著因素有Q1(性别)、Q2(年龄)、Q3(学历)、Q4(一直做重复性的工作)、Q8(工作责任很重)、Q9(不清楚公司愿景或未来发展方向)。首先,仅就工作来讲,男女平等的观念已深入人心,不同性别的员工在职场上都有不同程度的压力。其次,财务工作的特殊性决定了Q4和Q8对会计人员职场压力源的影响不大。需要说明的是,在本次问卷调查中,30岁以下的样本人数占总体样本的71.3%,45岁以上的样本人数仅为3人,通过对这3人所填写问卷的分析,可以发现其所受到的压力远远小于其他年龄段的被调查对象,所以回归数据并不能说明年龄对职场压力源的影响。

四、结论及对策建议

(一)结论。通过对本次问卷调查进行分析,本文找出了几点重要的会计人员职场压力源,分别是会计人员的职业规划、所处组织的特点和自我能力的展示。一名优秀的会计人员需要十几年的工作积淀,因此作为一名年轻的会计工作者,长远的利益和自身的发展才是最重要的。如果一家企业不能给会计人员提供良好的发展前景,虽然会计人员有离职的意向,但迫于人才市场的激烈竞争也有可能选择继续留职,这种矛盾可能会成为压力的来源。会计人员所处组织的特点和会计人员的职业规划有很大联系,一个僵化、不能及时应变的组织中会计人员难以做出明确的职业规划,这也是职场压力源之一。每个会计人员都希望能够发挥出自己的能力,获得企业认可,实现个人价值最大化。在工作过程中会计人员如果不能充分发挥自己的能力,就会有屈才的感觉,这也是职场压力源之一。本文设计的调查问卷具有局限性,在现实中,会计人员所受的压力远远不止这些,不同压力的综合作用也是不容忽视的。

(二)对策及建议。本文通过对调查问卷的详细分析,明确了多个会计人员职场压力源。压力源的产生和消失、压力对个体的影响强弱都与个人、组织和社会有关,所以本文针对个人、组织和社会这三个因素提出对策和建议。根据本文分析的会计人员职场压力源,本文提出以下对策建议:

1.理想与现实的结合,做好职业规划。会计人员应认清理想和现实的差距。每个人的理想都与现实存在差距,在现实工作中会计人员会因为这种差距过大而产生消极情绪,产生压力。这种差距也是由于会计人员没有做好职业生涯规划造成的,这从侧面说明会计人员要做好自身的职业规划,在工作中不断取得进步。

2.权衡上级领导的干涉。会计人员在工作中难免会遭遇上级领导干涉工作的情况,这时会计人员必须学会权衡。当上级领导提出不合理要求时,会计人员要学会拒绝,如果由于上级领导的干涉而使会计人员违反会计规范或会计职业道德,会给会计人员带来巨大的心理压力。

3.组织建立压力缓解机制。目前很少有企业为员工建立缓解职场压力的专门机构,或建立专门管理职场压力的体制。当会计人员遭遇道德风险等不良情况时,此类机制可以向会计人员提供缓解压力的渠道。

4.组织对会计人员的重视。会计人员在企业中是重要的,但大多数企业都把财务工作视为企业的后勤保障工作,相较于技术人员,会计人员并未受到应有的重视,这会使其丧失工作积极性,长期来看则会使其背负巨大压力。

5.加强社会监督。社会监督包括两个方面,一是对会计信息的监督,二是对与财务工作相关机构的监督,例如税务机关等。对会计信息进行监督,可以端正会计人员的工作态度,帮助会计人员摆脱道德困境。对相关机构的监督,可以使财务工作进行得更快捷、更顺利,同时减少会计人员的工作量,缓解会计人员的职场压力。