自然资源资产负债表要素界定与列报

2018-09-11大连民族大学辽宁大连116600

(大连民族大学辽宁大连116600)

生态文明建设是“五位一体”总体布局的一个重要方面。党的十八届三中全会明确提出要探索编制自然资源资产负债表,党中央、国务院印发的《生态文明体制改革总体方案》对编制工作做出了具体部署。全国范围内自然资源资产负债表编制的试点工作已经展开,各地也在陆续启动区域自然资源资产负债表的编制工作。

财务报表的目标之一是反映受托责任的履行情况。自然资源资产负债表反映资源管理者在资源使用过程中的责任,反映资源开发、利用或遭到破坏的情况,为领导干部离任审计提供数据基础,最终的落脚点是对资源环境的保护,加强生态文明建设。

一、自然资源资产负债表的编制实践

自然资源资产负债表的编制在实践中逐渐涌现出不同的模式。

内蒙古自治区遵循资源代表性原则、围绕核心指标设置原则、数据可获得原则、编制可操作性原则及分步推进原则,拓展编表范围,在国家林木、水、土地三种资源的基础上,增加具有自治区优势和特色的草地和矿产两种资源,并在自治区和12个盟市两级同时开展,开创出“内蒙古式”编制工作新模式。

中国科学院地理科学与资源研究所的学者们发表了相关系列成果,并总结出了湖州模式和承德模式。封志明(2014)提出了主要由自然资源分类实物量表和综合价值量表构成的自然资源资产负债表的框架设想,从自然资源平衡表、资产负债表和自然资源账户到自然资源资产负债表编制的可能路径,以及先实物再价值、先存量再流量、先分类再综合的自然资源资产负债表编制原则。按此思路,闫慧敏等(2017)以国家生态文明先行示范区湖州市为例,编制了湖州市和安吉县2003—2013年自然资源资产负债表,再次印证了“绿水青山就是金山银山”的绿色发展理念。其中,湖州市2013年自然资源资产价值9 378.39亿元,2003—2013年自然资源负债价值109.51亿元,安吉县2013年自然资源资产价值为3 114.68亿元,2003—2013年自然资源负债价值为15.65亿元。杨艳昭等(2017)以承德市为例,编制了2010—2013年承德市自然资源资产负债表,2013年承德市自然资源资产价值量达19.44万亿元,2010—2013年自然资源负债总量218.4亿元。

深圳特区报2017年9月8日报道,2016年12月19日大鹏新区完成了2015年大鹏半岛自然资源资产价值的核算,核算得出,2015年大鹏半岛自然资源资产的实物量价值为280.22亿元,生态系统服务价值为445.80亿元。

耿建新等(2017)以宁夏永宁的报表编制为例,通过问卷调查收集数据的方式,尝试编制了为该县设计的土地资源、水资源资产平衡表,分享了报表编制过程中数据获取的难度,针对提出的两种编制方案,认为以乡镇为工作起点、根据报表数据需求自行设计调查问卷、利用调查问卷直接获取基层数据的方案更为合适。

二、自然资源资产负债表要素的界定

自然资源资产负债表的编制整合了环境学、统计学与会计学等多种学科,具有明显的学科交叉属性。参考SEEA 2012第6章“账户的整合与列报”,笔者认为自然资源资产负债表的基本要素可以划分为资产、负债、净资产三大类,用以反映自然资源数量和价值量的信息,反映自然资源环境的家底。

(一)自然资源资产。

1.自然资源资产的确认。自然资源资产确认的基本问题为是否所有的自然资源都可以称为自然资源资产。我们认为,自然资源能否确认为自然资源资产,应满足可控制、效益性、可计量的特征。可控制是指主体对自然资源具有管理权利,能够控制自然资源的使用方式;效益性是指自然资源能够为人类带来利益,表现为经济效益或生态效益;可计量表现为实物计量或价值计量。其次,自然资源资产的确认必然涉及到自然资源的产权归属。陈艳利(2015)认为自然资源资产是指国家授权各级人民政府及其所属部门和单位通过过去的法定、授权或交易形成的,由国家所有、政府及其他社会主体管理、使用或者控制的,预期能给各权益主体带来经济效益或生态效益的稀缺性自然资源。笔者认为,在我国自然资源由国家所有,但是由政府及相关主体进行管理和使用,因此,在自然资源的产权问题上,存在基本的委托代理关系,政府负有受托管理自然资源的责任,应定期报告受托责任的履行情况。自然资源资产负债表就是这种受托责任的表达。

2.自然资源资产的计量。自然资源资产的计量包括实物计量和价值计量。实物计量是基础,价值计量是关键。相对而言,实物计量较为简单,而且因资源类型不同而采取不同的计量单位。自然资源确认为资产后,主要指的是价值计量。笔者认为,自然资源资产的价值计量应以市场价值为基础,采取类似于公允价值级次的思路来进行。具体而言,分为三个层次:第一层次,该资源存在活跃市场的,直接以其活跃市场上的报价为基础进行计量;第二层次,该资源本身不存在活跃市场,但是类似资源存在活跃市场,那么参照类似资源活跃市场上的报价来确定该资源的价值进行计量;第三层次,该资源本身和类似资源均不存在活跃市场,则采用一定的估值方法来进行,如成本法、收益法、未来现金流量折现法等。

(二)自然资源负债。

1.自然资源负债的确认。自然资源负债的基本问题为是否存在?如果存在,责任主体是谁?理论界对此尚无定论,但是多数观点认为应当确认自然资源负债。例如,张友棠(2014)认为,自然资源负债是指政府过去决策对自然资源开发产生的破坏而导致现有自然资源的净损失或净牺牲,是恢复原有生态的价值补偿。陈艳利(2015)认为,自然资源负债是指由于自然资源权益主体过去的不当行为造成的、预期会导致自然资源在开发和使用时造成的损失以及为弥补损失付出代价的现时义务。笔者认为,应当确认自然资源负债,主要理由是:(1)权责发生制;(2)资源管理行为产生的负外部性;(3)生态环境损害责任终身追究制度。自然资源的恰当使用会为人类带来收益,但是在资源利用过程中也会造成一定程度的环境损害与生态破坏,那么环境治理与生态恢复中所产生的费用实际上构成了自然资源负债。另外,自然资源负债属于环境负债的范畴,随着新环保法、环境保护税法的实施,自然资源不当使用的机会成本越来越高,自然资源负债也应逐渐地从或有负债转化为真实的负债。

2.自然资源负债的计量。自然资源负债的计量存在较大困难。自然资源负债表的承德模式中为自然资源负债设立了3个科目:资源过耗、环境损害与生态破坏,编制的资产负债表中对环境损害和生态破坏加以量化,而资源过耗由于缺乏数据支撑并未核算。陈艳利(2015)认为,一般应选择现值或公允价值的计量属性,并在实物计量的基础上,采用市场价格法进行自然资源负债的价值计量,如实际市场法、替代市场法、假想市场法等。笔者认为,采用影子价格法较为合理。

(三)自然资源净资产。关于自然资源净资产,首先需要在命名上加以斟酌。从会计学角度而言,净资产等同于所有者权益,但是若采用“所有者权益”的说法,在自然资源产权关系较为复杂的情景下会使得权属色彩较为浓重,因此,建议采用“净资产”的说法。此外,是否需要单独核算,也是基本问题。笔者认为,净资产不是一个单独的要素,因而也无须单独计量。采用净资产的理念,代表的是权益主体拥有的剩余权益。自然资源净资产是自然资源资产与自然资源负债的差额部分,是一个净权益的概念。自然资源资产和自然资源负债计量后,自然资源净资产即可得出。

三、自然资源资产负债表列报

(一)列报期间。笔者在阅读文献的过程中发现不同学者编制的自然资源资产负债表的列报期间不同,有的为一个年度,有的为一个期间。

自然资源资产负债表的列报期间貌似是一个简单的问题,但是背后体现了不同的编制理念。如果强调自然资源资产负债表的编制是领导干部经济责任审计的一个辅助,那么该表只是衡量在任期内自然资源管理业绩的体现,那么列报期间应与领导任期相一致。如果强调自然资源资产负债表是国家资产负债表的组成部分,用以反映国家治理成果,则应按年度列报。

笔者认为,资产负债表应反映时点数,自然资源资产负债表至少应当按照领导干部任职期间列报,反映该期间内自然资源资产的存量和流量,以及任期内自然资源负债的变动情况,从而反映自然资源管理业绩。长期来看,信息提供应该更加及时,自然资源资产负债表应该以年度作为列报期间,反映自然资源资产负债的存量和流量信息,更好地服务于国家治理和生态文明建设的要求。

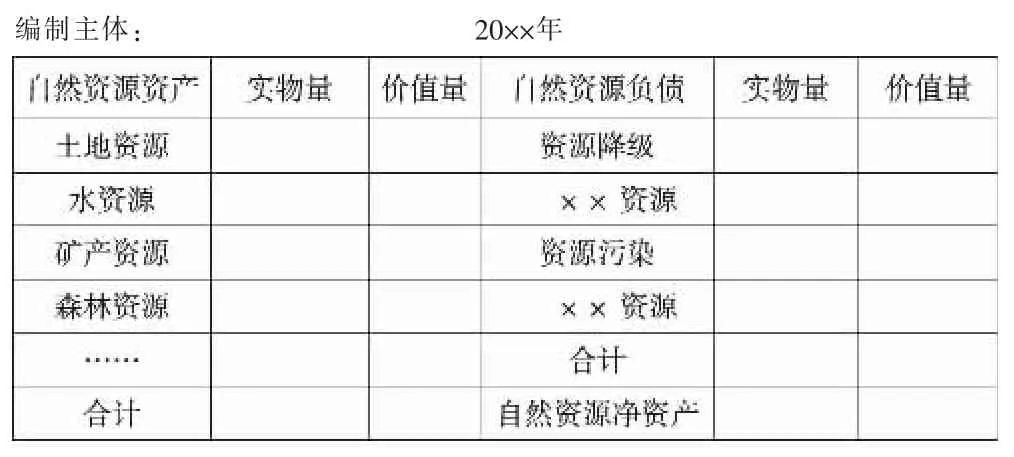

(二)列报方式。自然资源资产负债表要素界定是基础,数据获取是关键,价值计量是综合,最后形成高度凝练的报表。但是自然资源资产负债表绝不仅仅是一张单一的表格,而是一整套报表体系。中科院专家组提出了“底表-辅表-主表-总表”的报表体系。自下而上,底表多为实物型,用以详细记录资源、环境、生态本底状况,辅表采用“价值+实物”的形式从多视角反映自然资源资产、环境与生态功能状况,主表采用“价值+实物”的形式反映地区资源环境、生态的整体情况,总表为价值型,全面反映自然资源资产负债的规模、构成及变动情况,在湖州模式中,1张总表的得出,依赖于6张主表、72张辅表和百余张底表。

采用会计学意义上的资产负债表的平衡观念,我们认为自然资源资产负债表可以采取账户式的左右结构,左边列示自然资源资产,按照自然资源的相对重要性来排列,右边列示自然资源负债,可以按照资源种类列示资源降级、资源污染等影响,自然资源资产和自然资源负债均同时提供实物量和价值量信息。自然资源资产和自然资源负债的差额为自然资源净资产。按照上述思路,同时参照史丹(2015)的观点,自然资源资产负债表的总表格式如表1所示。

表1 自然资源资产负债表