碳排放权价格的影响因素研究

——基于我国碳排放权试点的实证分析

2018-09-11北京交通大学经济管理学院北京100044

(北京交通大学经济管理学院北京100044)

一、引言

随着1992年《联合国气候变化公约》与1997年《京都协议书》的签订,绿色经济已成为全球经济发展的趋势。近年来,气候变化带来的不利影响日益突出。减少碳排放,消灭碳足迹成为全球的共同行动。为了促进我国碳减排,2013年我国成立深圳碳交易所,北京、天津、上海、广东、湖北、重庆也相继获得批准建立碳排放权交易试点。2017年“全国低碳日”的主题为“工业低碳发展”,而碳交易,成为了众多排放企业最为关注的问题。国家发改委制定的《全国碳交易市场配额分配方案(讨论稿)》(以下简称《讨论稿》,正在向企业及专家征求意见,该讨论稿目前已经是修改的第三稿,仍有企业对上述配额分配方法提出异议,最终碳配额分配方式仍有待明确。可见,碳交易在全国范围内启动还存在很多值得讨论的问题。由于我国各试点市场之间碳交易价格具有较大差异,本文的主要研究目的是通过我国各试点范围内碳交易价格进行实证分析,探索其价格的显著影响因素,为企业更深层次参与节能减排、为国家开展全国碳市场、完善碳权价格定价机制献计献策。

二、文献回顾与研究假设

目前对于影响碳权价格因素的研究较为广泛,主要集中在政策因素、气候因素、能源价格、宏观经济等方面,但是存在长短期影响界定不明确、因素影响的正负相关性存在争议等问题,如Benz和Truck(2009)研究发现政策、经济增长、能源价格、气候等的变化会使碳排放权交易市场出现短期行为;陈晓红和王陟昀(2012)研究发现天然气、煤炭、原油等能源价格是其主要影响因素,天气因素影响不显著。目前文献研究的方法较多,但是未形成统一的碳权价格分析机制,依托的研究背景也多是以欧盟为主,对我国国内的研究涉及较少。针对以往研究的具有分歧的因素以及以往研究中较少涉及的因素,本文利用我国碳交易试点每日的实际数据进行实证分析,观测每个因素的作用效果。本文选取的影响因素有:

(一)国际市场因素

经济全球化这一进程是缓慢但必然的,碳权市场也不例外,未来全球碳权市场的统一已是必然的趋势。目前我国碳权价格一般低于国际市场碳权价格,但二者之间现实的相关关系却少有研究涉及,因此本文将这一可能的影响因素纳入研究范围。

(二)能源价格因素

能源价格这里主要是指化石能源的价格,因为碳排放绝大多数是由于化石能源的消耗引起的。针对这一影响因素,有学者认为化石能源价格与碳权价格正相关,如Kanen等(2007)认为,化石能源的使用会导致碳排放量增多,能源价格升高,碳权价格对应升高;但是考虑到化石能源受储藏量限制,其价格受国家政策影响较大,而国家发展、尤其是工业的发展对能源的需求短时间内可以看作是固定不变的,因此,化石能源的价格升高也可能导致碳权价格升高,或者二者无相关关系。

(三)宏观经济因素

碳权市场作为社会经济和金融交易市场的重要组成部分,国家经济金融的大背景无疑会对碳权市场产生影响,反映在市场上首先是碳权价格。当经济繁荣时,消费增加,对产品的需求也增加,企业扩大生产,碳排放量增加,碳权价格上升;反之,经济衰退时,碳权价格可能下降;另外,由于经济发展的繁荣会促进化石能源的替代品——清洁能源(非化石能源)的产生与发展,表现在人们对非化石能源的发展有更高的预期,从而更多的企业自主研发或主动使用这些非化石能源,进而煤炭需求量降低、价格下降。

(四)工业发展因素

我国是工业大国,工业发展无疑会增加碳排放量,进而导致碳权价格升高。

(五)空气质量因素

随着温室气体的排放,雾霾的蔓延,空气质量这一变量引起越来越多的国内外专家学者注意。空气质量变差,会引起国家相关部门对环境保护的重视以及对工业生产排出二氧化碳等含碳气体的限制与更严格的监控,进而会提高碳权价格。另外,由于各个城市空气质量具有先天性差异,如地带、工厂等,因此,空气质量好的城市有可能会通过提高碳权价格来降低该城市后续受污染的可能性,以不断提升空气质量达到更好的空气质量排名。但是以往的研究少有学者将其作为解释变量之一纳入实证研究中,因此本文对这一会对碳权价格产生影响的因素进行实证研究。

(六)季节气候因素

气候的炎热与寒冷都会导致碳排放量的增加,这里气候的变化主要反映在季节上,冬、夏两个季节的用煤、用电量都会显著增加,进而碳排放量显著增加,因此,这两个季节可能会带来碳权价格对应上升。另外,由于我国目前只是在7个典型的城市做试点,并没有针对全国普适的试行方案,因此在全国推广碳交易试点时可能还需要考虑一下地区和不同城市类型之间的差异。基于此,本文除了在部分指标上分地区和城市采集数据外,还对这几个城市分别设置虚拟变量,以探究不同试点之间的差异性。

基于以上分析,本文提出如下假设:

H1:碳排放权价格与国际市场指标、能源价格指标、宏观经济指标、工业发展指标、空气质量指数、季节具有相关关系;

H2:碳排放权价格在不同城市之间具有差异性。

三、样本选取及描述性统计

(一)变量及样本选取

本文选取2014年6月1日—2017年6月27日Wind数据库中各个交易平台公布的碳排放权成交均价作为研究对象,计价单位为元/吨,作为被解释变量。基于理论分析,本文选取以下几个方面的解释变量进行实证研究,如表1所示。

考虑到数据的可获得性以及时间跨度和时距的一致性,本文以北京、上海、广东、深圳、天津、湖北等6个碳试点为样本(由于重庆数据量缺失过多、数据连续性较差,为保证实证分析的严谨性,该市数据不在研究范围之内),选取各个试点2014年6月1日—2017年6月27日(以日为单位)的各项指标的具体数据,由此得到6个城市各976天的数据共5 856个观测值,共46 848条数据。

表1 变量定义及数据说明

(二)描述性统计

为保证数据量级别接近,对部分变量进行取对数处理。下面对本文选取的各个因素的对应指标进行描述性统计,如表2所示。

表2 主要变量描述性统计

从表2变量的描述性统计可以看出,被解释变量碳权价格与解释变量CER期货价格、上证工业类指数的标准差较大,说明国际和我国目前碳排放权交易市场波动性均不稳定且我国目前原油价格和工业发展波动较大,可能与近年来工业产能过剩,国家实行“三去、一降、一补”政策等因素有关。其他解释变量平均值与中位数较为接近,且标准差较小,说明波动幅度不大,数据较平稳。

四、研究设计及结果分析

(一)相关性分析

表3 主要变量相关系数表

由pearson和spearman相关系数可以看出,变量之间不存在严重的多重共线性,可以进行多元回归分析。

(二)模型设定

根据以上分析的影响碳排放权价格的各类因素,本文建立多元回归模型,为保证不同城市之间季节气候的差异性,设置季节与城市的交乘项,来考察季节与城市个别因素对碳权价格的综合影响。本文实证模型设定如下:

其中 β1,β2……为各变量对应的系数,i取值为 1、2、3、4、5、6,即6个城市,其中cityi依次代表深圳、上海、湖北、北京、天津、广东。

(三)实证结果分析

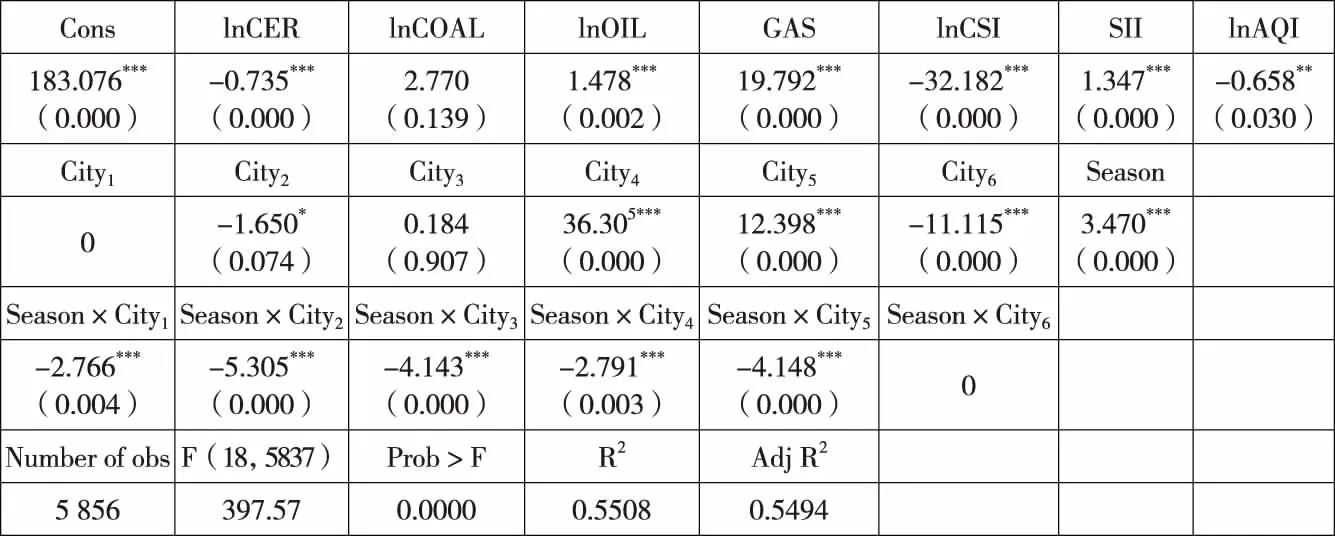

对上述模型,对2014年6月到2017年6月的数据利用Excel 2016进行匹配、处理,并利用Stata 14.0软件进行回归分析,得到结果如表4所示。

通过实证分析,由回归系数及其显著性可以得出结论:

碳权价格与原油价格、天然气价格、上证工业指数、季节虚拟变量分别在5%、1%、1%的显著性水平下具有正相关关系;与CER期货价格、沪深300指数、空气质量指数分别在1%、1%、5%的显著性水平下,具有负相关关系;与煤炭价格不具有显著的相关关系;对于各城市的差异,除了深圳不具有明显的特殊性外,其余城市直接都具有差异性,但是湖北的差异不显著;对于各城市与季节的交乘项,除了广东不具有影响外,其他城市和季节的综合因素都会对碳权价格产生影响。另外,该模型所包含的因素可以解释碳权价格的54.94%,且该模型F值为397.57,具有显著性,模型通过检验。

通过实证分析,验证了碳排放权价格与国际市场指标具有负相关关系、碳排放权价格与煤炭价格指标无相关关系、碳排放权价格与原油与天然气价格指标具有正相关关系、碳排放权价格与宏观经济指标具有负相关关系、碳排放权价格与工业发展指标具有正相关关系、碳排放权价格与空气质量指数具有负相关关系、碳排放权价格与季节具有相关关系、碳排放权价格在不同城市之间具有差异性的假设。

五、稳健检验及扩展检验

(一)稳健性检验

利用Stata 14.0软件,对模型进行稳健性分析得到的回归结果发现,模型中各变量的系数及显著性无显著变化,故该模型具有稳健性。

(二)扩展检验

对在模型中不显著的城市——湖北进行单独检验,构建多元回归模型:

表4 主检验实证结果分析表

其中α1,α2……为各变量对应的系数。其多元回归结果如表5所示。

表5 扩展性检验结果分析表

分析结果发现,湖北省的影响机制确实与其他5个省市有所区别,具体体现在空气质量指数与季节指数上。说明湖北省的碳权价格确与这些因素有关,只不过影响机制不尽相同。

六、研究结论及建议

(一)研究结论

本文基于2014年6月至2017年6月北京、上海、广东、深圳、天津、武汉6个城市的实际数据对这些试点碳排放权价格的影响因素进行实证分析,研究发现:

1.碳权价格与国际市场发展具有显著的负相关关系。分析原因发现,目前我国在碳排放交易市场的CER交易主要是基于CDM项目,并且国际CER交易和国内市场交易本质相同,由于近年来国际CER期货价格受欧洲经济衰退和配额供应量过高的原因,国际CER期货价格持续下跌,因此,我国的许多减排项目转向收益更高的国内市场,受供需关系影响,国内市场碳权价格反而上升,二者反向变动。

2.碳权价格与不同能源价格具有不同的相关关系。碳权价格与煤炭价格无显著相关关系,与天然气与原油的价格具有显著正相关关系。分析可知,作为煤炭消费的大国,近年来我国煤炭需求并未增长,除了煤炭总体需求的下降外,更大的问题是整个行业长期的过剩,而国家已出台“去产能”政策,使得煤企受市场因素淘汰比预期更为迅速,导致的缺口无法及时被补上,最终也拉升了煤价。正是由于煤价这种受市场和政策约束下不正常的波动导致碳权价格与煤价并无显著的相关关系。而对于另外两种能源,由于碳权价格会受到非清洁能源(如煤炭)与清洁能源(如原油和天然气)的相对价格的影响,二者之间属于替代关系,煤炭价格上升,会导致原油和天然气需求量上升,但是由于两种能源之间含碳量差别较大,煤炭的含碳量比原油高30%左右,比天然气高70%,所以煤炭价格上升反而会使得碳排放量下降,从而碳排放权价格下降;反之,清洁能源价格上升,碳权价格上升。它们之间呈正相关关系。

3.碳权价格与宏观经济发展具有负相关关系。分析可知,随着我国经济态势逐渐繁荣,越来越多的企业更重视可持续发展,目前很多企业已在研发或尝试使用非一次性能源,如太阳能、风能等,除了是自身企业社会责任的体现外,更是可以通过使用这些可再生能源降低企业的排污成本,有利于企业的长足发展。非一次性能源的预期被看好,则碳权价格下降。

4.碳权价格与工业发展状况具有正相关关系。由于我国目前仍属于工业大国,工业生产依旧是碳排放的重要来源,因此二者相关关系较为明显。

5.碳权价格与空气质量指数具有负相关关系。分析可知,空气质量较好的城市碳权价格也相对较高,而这些城市往往更有动机为了防止后续空气受到污染,而提高碳权价格来使得其后续空气质量继续保持。

6.碳权价格与季节具有显著相关关系。夏季和冬季由于气候原因,空调、暖气等碳排放量较高,导致这两个季节碳权价格有所上升。

7.碳权价格受不同城市间个别因素差异影响而有所不同。从回归结果可以看出,城市虚拟变量的差异显著,除深圳在城市变量中对碳价无影响、广东在季节与城市的交乘项中对碳价无影响、湖北在城市变量中对碳价影响不显著外,其余影响均显著。分析原因可能是由于广东、深圳虽作为两个碳交易试点,但是由于属于同省市,同地区,在其他影响因素中二者具有一致性,所以城市个别因素不太显著。对湖北的数据单独进行回归分析,发现个别因素影响机制与其他城市有所不同。

(二)建议

1.投资者角度。由于当前国际CER期货价格持续走低且同我国碳价负相关,应着力提高我国区域碳市场的市场化程度,尽快与国际对接。投资者可以将目光转向国内市场,在合适的时间选择增持或抛售碳资产,以此规避风险。

2.企业角度。由于天然气、原油等传统能源价格对碳排放权价格有显著影响,且煤炭对于企业来讲,有必要分析能源价格走势,衡量碳排放成本与能源替代成本之间的差异,使企业在能源的选择与使用上做出更好的决策。

3.省市角度。研究结果表明,不同地区对环境问题的重视程度存在差异性。各省市可以通过提高地区空气质量标准,建立相关奖惩机制,提高地区碳权价格市场的敏感度及活跃度,将环境保护与碳排放交易有机结合。

4.国家角度。我国的碳权价格水平与宏观经济发展状况与工业发展相关。由于我国整体呈现高碳排放依赖的发展模式,在环境保护的框架下尽快加强经济建设,摆脱高碳排放依赖经济发展模式,对我国碳权市场未来与国际市场接轨至关重要。