询价制度改革、知情交易者概率与IPO溢价

2018-09-10马超群徐光鲁赵新伟

马超群,徐光鲁,刘 伟,贾 钰,赵新伟

(1.湖南大学工商管理学院,湖南 长沙 410082;2.上海证券交易所资本市场研究所,上海 200120)

1 引言

信息不对称与资产定价的关系是市场微观结构中的热点问题,已有研究表明信息不对称与资产定价之间存在重要关系。但是知情交易者引起的信息风险是否成为资产定价的决定因素,目前还没有统一定论。Easley和O’Hara[1]通过构建非对称信息下的理性预期模型,指出非知情交易者要求更高溢价以弥补知情交易者带来的逆向选择风险,从而高信息风险的股票存在超额收益。而Lambert等[2]指出,Easley和O’Hara[1]的研究中知情交易者带来的信息风险之所以会被定价,是由于有限的资产组合造成信息风险的不可分散性。对于这一矛盾的研究结论,他们均假设非知情交易者是价格的被动接受者。事实上,非知情交易者并非仅仅为知情交易者提供流动性。

在信息不对称环境中,非知情交易者通过对市场交易数据[3]、交易策略[4]的学习,对市场信息环境也产生重要影响。特别地,对于知情交易者,这类基于信息驱动的投资者,非知情交易者的学习行为是否影响了知情交易者概率对资产定价的作用。已有研究表明,知情交易者向市场交易价格传递了私有信息[5]。本文考虑非知情交易者对市场交易价格信息的学习行为这一因素,对知情交易者概率对资产收益产生正或负向效应这一矛盾的研究结论提供了一种解释。

关于知情交易者概率与资产收益的关系,已有文献主要基于信息不对称理论,从逆向选择和信息中介两个角度展开。一方面,从逆向选择角度,知情交易者利用其掌握的信息优势使得非知情交易者面临更大的逆向选择风险,增加了非知情交易者要求的风险溢价,从而高知情交易者概率的股票存在超额收益。这一理论得到了相关实证研究的支持,其中比较有代表性的研究是Easley等[6-7]的研究。他们选取PIN作为衡量知情交易者概率的指标,发现PIN高的股票存在超额收益,并且进一步通过Fama-French模型发现知情交易者概率(PIN)是影响资产定价的一个重要风险因子。另一方面,从信息中介的角度,知情交易者在交易中向交易价格传递了信息,降低了非知情交易者面临的信息风险及其要求的风险溢价,知情交易者概率对股票收益产生负向影响[8-9]。Gordon等[10]以月度收益为研究对象,发现不同行业中PIN对月度收益产生相反的影响。国内相关研究证实了这一现象,代表性的研究是韩立岩等[11]的研究,他们实证发现PIN作为定价因子是有效的,但是对收益产生负向影响。许静霞等[12]发现知情交易者利用其掌握的利空消息在信息披露前进行卖空交易,从而对利空消息披露后的股票收益产生负向影响。

针对这一看似“矛盾”的现象,Wang Jiang[8]通过建立两期资产定价模型指出,知情交易者对资产收益产生正负效应的结果依赖于逆向选择效应和信息中介效应二者作用的相对大小,但是其解释背后隐含了非知情交易者对交易价格的学习行为。首先,从逆向选择的角度,知情交易者对资产收益产生正向影响,主要在于在交易中知情交易者能够隐藏自己的信息优势,非知情交易者无法从交易价格中获取相关信息,从而增加了非知情交易者面临的风险溢价;其次,从信息中介的角度,即使知情交易者向股价传递了信息,倘若非知情交易者不具备学习能力,依然无法降低其所要求的风险溢价。O'Hara[13]发现市场中非知情交易者从市场交易价格中掌握了知情交易者传递的信息。Dow和Gorton[14]从相反的角度,发现即使知情交易者向股价传递了信息,当非知情交易者无法复制知情交易者的投资组合时,知情交易者依赖其信息优势仍然可以获利。可见非知情交易者的学习行为是知情交易者影响资产收益以及对其产生正负效应的关键因素。另外,一些学者研究了投资者学习内容的不同对资产收益的影响,如对交易经验[15]、股票泡沫[16]、资产价值[17]的学习,但这与本文的研究内容无关。本文在知情交易者概率与资产收益的框架下,考虑了非知情交易者对市场交易价格信息的学习行为对其关系的影响。

以新股发行市场为研究对象,主要由于其市场微观结构以及信息风险环境与成熟股票明显不同。一方面,新股发行贯穿于一级发行市场和二级市场;由于上市前新股信息较少,上市前证监会、承销商等通过信息披露机制、询价机制获取有关新股的公共信息和私有信息,以供参与二级市场交易的投资者决策。以新股上市为时间节点,更能清晰地界定市场环境中信息作用的时点。另一方面,由于一级市场投资者之间以及一级市场和二级市场之间存在信息不对称,新股发行面临的信息风险有着自身显著的特点,这主要表现在一级市场定价的有效性方面。已有研究表明一级市场发行定价并没有反映上市前所有的信息[18-19],一级市场的信息风险没有完全消除,而知情交易者作为市场中基于信息交易的一类投资者,一级市场的信息风险必然通过知情交易者对二级市场新股价格产生重要影响。特别地,对于中国证券市场IPO溢价,除了归因于市场上不同参与者的投资决策行为,导致新股发行定价偏低或上市初期交易价格过高,形成IPO抑价或溢价[20-21],也与我国证券市场新股发行制度不完善及其变迁不无关系[22-23]。本文在探讨知情交易者概率与资产收益关系的基础上,进一步分析了询价制度改革这一信息风险环境的变化对两者关系的影响,对询价制度改革的有效性提出了一种新的解释。

综上所述,非知情交易者对市场交易价格的学习行为影响了知情交易者概率与资产收益的关系。O′Hara[13]的理性预期模型假设非知情交易者对市场交易价格存在完全学习行为,从而知情交易者概率对期望收益产生负效应。本文放松了这一假设,引入非知情交易者学习程度,以我国新股发行市场微观结构为背景对其进行了拓展建立了理论模型,更全面地解释了知情交易者概率对资产收益影响的作用机制。模型结论表明:非知情交易者对市场交易价格的学习行为影响了知情交易者概率与资产期望收益的关系;当市场非知情交易者存在学习行为时,随着非知情交易者的学习程度加深,知情交易者概率对资产期望收益产生负向影响。这主要由于知情交易者在交易过程中向市场均衡价格传递了自身掌握的私有信息,非知情交易者通过市场价格掌握了这一信息,不仅降低了知情交易者的信息优势,更降低了非知情交易者要求的风险溢价。由于这种期望收益反映了投资者要求的风险溢价,因此在理论模型推论的基础上,以IPO溢价为实证分析对象,发现实证结论支持理论推论。另外,通过理论模型发现,在非知情交易者存在学习行为的情况下,随着市场交易价格信息透明的提高,知情交易者概率对资产收益的边际效应加强。基于这一结论,本文在询价制度改革的背景下,发现询价制度改革降低了知情交易者概率对IPO溢价的边际影响,这启示我们询价制度改革更关键在于增加IPO上市初期知情交易者的数量,提高二级市场交易价格的信息透明度。论文的研究结论对于解释知情交易者在市场中的角色具有重要意义,也为市场设计者提供了新的思路。

2 理论模型

2.1 理论假设

2.2 模型构建

每个投资者最大化其效用函数,新股上市首日其对IPO的最佳需求数量满足:

s.t.w1=(v-p1)z1

(1)

(2)

(3)

E(v|s1)是知情交易者基于私有信息对IPO价值形成的后验估计,var(v|s1)为后验方差。根据Bayes法则,有以下公式成立:

(4)

对(3)式求导并结合(4)式,求得知情交易者的最佳IPO需求量:

(5)

非知情交易者虽然仅仅知道公共信息,但是知道知情交易者的行为会影响到各期的均衡价格,因此非知情交易者通过价格对潜在信息进行推断。参考Easley和O′hara[1]、O′hara[13]的研究,通过价格认知方程刻画非知情交易者对市场交易价格的学习行为。非知情交易者对价格的认知方程是股票价值、私有信息、供给的函数,即其对价格的推测函数为:

(6)

其中a、b、c、d是待定的系数。根据(6)式,在给定股票价格p1的信息下,非知情交易者从价格中推断的信息为:

(7)

将公式(6)代入公式(7),得到:

(8)

与Easley和O′hara[1]、O′hara[13]研究不同,他们均假设非知情交易者对Θ一定存在学习行为,这与实际市场投资者行为不符。事实上,非知情交易者对Θ不一定存在学习行为。本文放松Easley和O′hara[1]、O′hara[13]研究中对非知情交易者对Θ一定存在学习行为的假设,引入非知情交易者学习程度β,更全面地研究了非知情交易者学习行为对知情交易者概率与资产收益关系的影响。

(9)

在得到信息θ的条件下,非知情交易者推断未来股价信息,得到关于股价v的后验均值和后验方差,类似公式(4)推导,得到下式:

(10)

(11)

其中,ρθ=var(θ|v)-1。由公式(3)可知,非知情交易者的股票需求数量为:

(12)

根据市场均衡条件,两种类型的投资需求量等于IPO供给数量,即μz1+(1-μ)z2=x。在不影响主要结论成立的条件下,为了分析的简便,令δ1=δ2=δ,从而求得均衡交易价格:

p1=

(13)

(14)

通过(13)、(14)中θ、β、ρθ、γ1的关系进一步讨论知情交易者概率μ对IPO资产收益的影响。通过以下二种情况分析:

(15)

(16)

通过对公式(16)求导,可得:

(17)

可以看出,知情交易者概率对资产收益产生负向影响。这与Easley和O′hara[1]的研究结论相一致。

(18)

其中,

(19)

(20)

(21)

从以上分析可以看出,随着非知情交易者学习程度的加深,知情交易者概率与资产期望收益的关系发生变化。当非知情交易者的学习程度较弱时,知情交易者能够很好地 “隐藏”了自己的私有信息并保持自己的信息优势,此时市场信息风险较高,非知情交易者要求的风险溢价高,从而知情交易者能够获得正收益;当随着非知情交易者学习程度的增加,知情交易者的信息优势降低,这一方面降低了知情交易者的信息优势,减少了市场上逆向选择的风险,这进一步降低了非知情交易者要求的风险溢价;另一方面非知情交易者通过对交易价格的学习并影响了其投资决策,非知情交易者这种学习行为更快地促进了信息向股价传递的效率,从而降低了市场信息风险,使得知情交易者概率对资产收益的效果产生负向效应。

基于(17)、(18),得到推论1:

推论1:非知情交易者对市场交易价格的学习行为影响了知情交易者概率与资产期望收益的关系。当市场非知情交易者存在学习行为时,随着非知情交易者的学习程度加深,知情交易者概率对资产期望收益产生负向影响。

进一步分析,通过(17)式对(γ1-ρθ)求导,得到:

(22)

基于(22)式,我们得到推论2:

推论2:在非知情交易者存在学习行为的情况下,随着市场交易价格信息透明的提高,知情交易者概率对IPO首日期望收益的边际效应越大。

由于ρθ反应了市场交易价格信息的透明度,特别是询价制度改革以来,中国新股发行体制不断完善。除了放松发行市盈率的管制,对询价过程中报价机制进行改革,旨在促进报价的透明性和真实性。特别是,2010年10月,第二阶段询价制度改革要求披露机构投资者报价数据,这一特殊的信息披露机制是否改变了新股上市初期市场交易价格信息透明度?是否改变了知情交易者概率对IPO溢价的边际效应?基于推论2,本文围绕着第二阶段询价制度改革,对第二阶段询价制度改革前后知情交易者概率对IPO资产收益的边际效应进行了实证检验,从这一角度对询价制度改革的有效性进行了探讨。

3 研究设计

本文构建4个模型,对研究推论进行实证检验。模型1检验了市场中非知情交易者的学习行为。模型2进一步对推论1进行了验证,考察知情交易者概率和IPO溢价的关系。模型3、4在模型2的基础上加入虚拟变量DV和虚拟变量与知情交易变量的交叉项,研究了询价制度改革改革后知情交易者概率对IPO溢价的边际效应变化。

模型1:

HM=c0+c1PIN+c2lnVOL+c3PE+c4ART+c4LR

模型2:

IR=c0+c1PIN+c2To+c3RSDL+c4EPS+c5ART+c6NAVS+c7RCR+c8lnTEI+c9lnFee+c10PE+c11LR

模型3:

IR=c0+c1PIN+c2To+c3RSDL+c4EPS+c5ART+c6NAVS+c7RCR+c8lnTEI+c9lnFee+c10PE+c11LR+c12DV

模型4:

IR=c0+c1PIN+c2To+c3RSDL+c4EPS+c5ART+c6NAVS+c7RCR+c8lnTEI+c9lnFee+c10PE+c11LR+c12DV+c13DV*PIN

3.1 因变量

本文通过羊群效应,对非知情交易者的市场学习行为进行验证。在资本市场,羊群效应通常被解释为,在信息不充分情况下,投资者通过对市场信息的学习或者在交易中对其他投资者行为进行模仿的行为。早期理论认为,信息不完全的投资者,通过对市场信息的学习并模仿先行者的投资决策,由此产生了羊群效应[24-25]。虽然O′Hara[13]发现市场中非知情交易者对知情交易者向市场交易价格传递的信息存在学习行为,但并没有进行实证检验。本文通过羊群效应对非知情交易者的市场学习行为进行验证。

羊群效应的度量方法通常有两种方法:一种是度量单只股票的羊群效应,另一种是对整个市场羊群效应进行度量。本文研究单只股票的羊群效应,采用Zhou和Lai[25]的方法衡量单只股票的羊群效应,同时避免了机构投资者较强的假设。

HMi=

(23)

IPO溢价,即投资者要求的风险溢价,采用初始收益率(Initial Return)来衡量。初始收益率等于上市首日收盘价(Price of Close)偏离发行价(Price of Issue)的相对数,即IR=PC/PI-1。同时,为了更能反应投资者要求的风险报酬,在稳健性分析中,对IPO溢价采用市场指数进行调整。

3.2 知情交易者概率的度量

本研究的关键在于如何度量市场上知情交易者概率μ。有文献把知情交易者获得的信息定义为私有信息,事实上,公共信息也可以是知情交易者获取信息优势的来源。 知情交易者通过主动获取信息或者基于理性分析公共信息获得信息优势进行的交易,均属于知情交易。因此,本文并没有区别知情交易、知情交易概率、知情交易者概率三个概念。根据已有文献的度量方法可以分为两类:直接度量指标和间接度量指标。Easley等[26]构建EKOP模型提出了度量知情交易者概率的指标—PIN,作为直接度量知情交易水平的经典指标,无论从模型构建机理的角度,还是从市场微观结构理论的角度,PIN能够较好地度量股票的信息风险。本文采用PIN作为度量知情交易者概率的指标,并改进了其估计过程,使其更适合本文研究。

在EKOP模型中,市场上发生私有信息的概率为α,而且是好消息的概率为1-κ,κ是坏消息的概率。知情交易者基于观察到的私有信息并提交买卖订单,由此造成的买卖订单的不平衡反应了知情交易的水平。市场上买卖订单的到达量符合特定参数的泊松分布。以每个交易日为“单位时间”,每个交易日买卖订单到达过程的似然函数为:

(24)

上述似然函数是一个混合泊松分布,π=(α,κ,εb,εs,μ)表示待估参数。其中εb是非知情交易者单位时间内主动性买单的到达率,εs是非知情交易者单位时间内主动性卖单的到达率,μ是知情交易者买卖订单到达率。B、S表示单位时间内的主动性买卖单成交笔数。假设每天发生信息事件独立,则样本区间内总似然函数为:

(25)

在估计出参数π后,计算知情交易者概率的公式为PIN=αμ/(εb+εs+αμ)。

EKOP模型中泊松分布参数的“单位时间”是日度区间,一般选取一个季度作为样本区间,从而估计出样本区间内单只股票的知情交易概率。而本研究需要估计上市当天的知情交易概率,研究上市首日当天知情交易概率对IPO溢价的影响,故本文采用许敏和刘善存[27]的做法,以十分钟为“单位时间”对一天内的交易划分,将十分钟内的买卖交易笔数累计,以十分钟内的买卖交易笔数进行估计,从而估计出上市首日当天的知情交易概率。

针对上述似然函数,通常采用极大似然估计,但是传统的极大似然估计存在两个缺陷:(1)对初始值的设定比较敏感,容易收敛到局部最优解;(2)对于上述似然函数,其参数估计值经常收敛到边值解,从而造成参数估计的“有偏性”[28]。与之相反,遗传算法(Genetic Algorithm)具有较好的全局并行搜索能力,全局搜索能力极强,但收敛速度较慢,局部搜索能力差。

本文结合两种算法的优点,一方面采用遗传算法进行全局搜索,另一方面采用极大似然估计法进行局部搜索,以得到似然函数的最优解。该算法对参数初始值进行遗传操作,并进行全局搜索,用极大似然估计法对遗传操作的初始值进行局部寻优,在保证全局最优的情况下,提高了遗传算法的收敛速度。非线性规划遗传算法NLGA(Non-linear Genetic Algorithm)过程如下:

(1)初始化种群:编码染色体π=(α,κ,εb,εs,μ),对染色体采用浮点小数编码。

(3)遗传操作:

1)选择:采用“轮赌盘法”选择进行交叉、变异的个体。

(4)局部寻优:对于步骤3的遗传操作,每进化5代,以所得的初始值利用极大似然估计,进行局部寻优。并对最优个体进行替代,返回步骤3的遗传操作,直至进化结束。

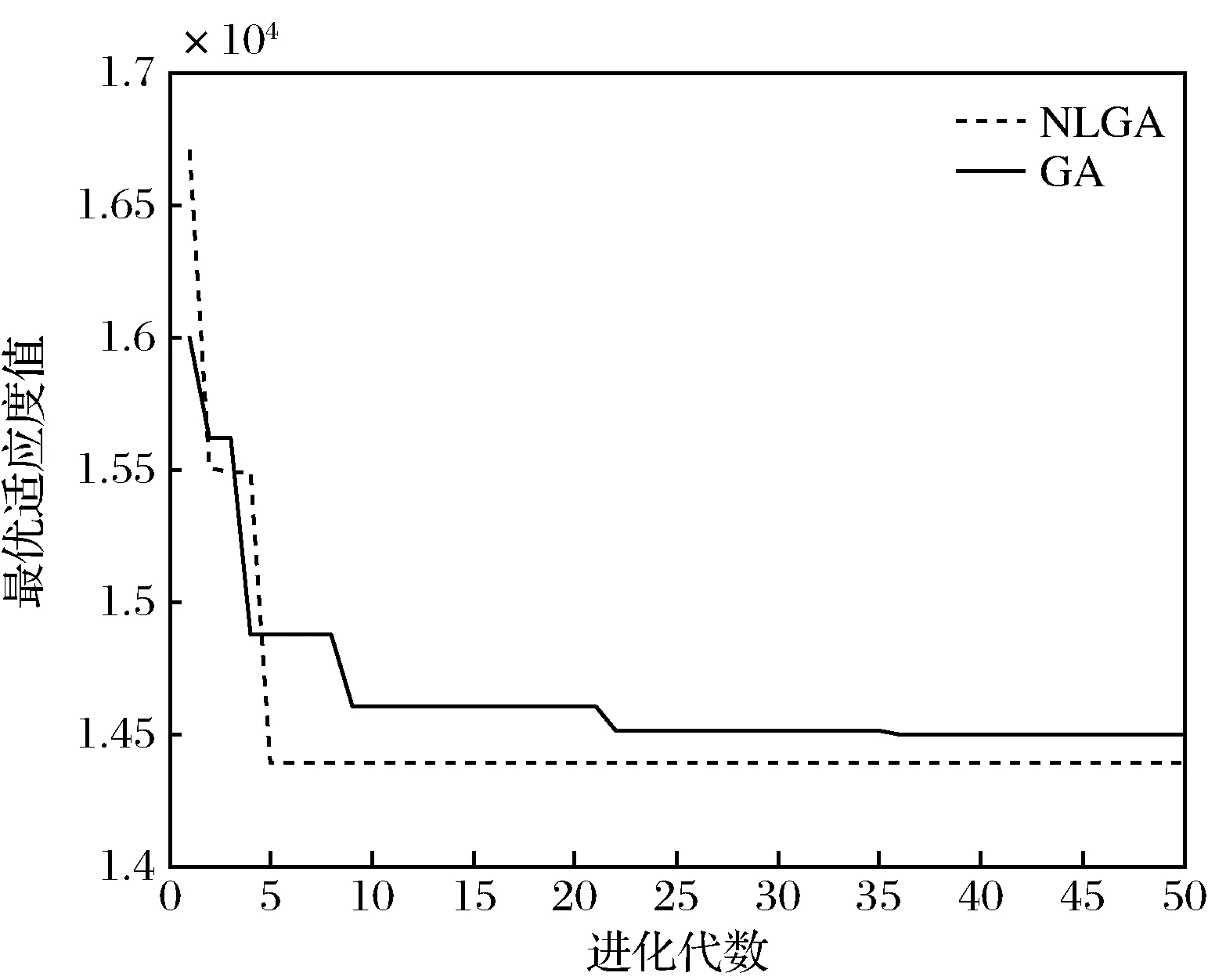

由于(24)式不存在解析解,无法通过解析解直接验证上述算法的收敛性。本文采用蒙特卡洛模拟,以初始参数值π0=(0.6,0.4,30,20,30)产生2000组模拟数据,通过模拟数据,分别用基本遗传算法和非线性遗传算法进行估计,图1给出了两种算法每一代进化过程中最优适应度函数值的变化过程。其中,两种算法种群规模sizepop=30,进化代数maxgen=50,交叉概率为0.4,变异概率为0.05。

图1 优化过程

非线性规划遗传算法收敛到π1=(0.40,0.38,29.85,19.90,29.93),基本遗传算法收敛到π2=(0.64,0.40,27.86,23.22,30.18)。可以看出,非线性规划遗传算法在收敛速度和求解精度上,明显优于基本遗传算法。

3.3 控制变量

借鉴国内外有关研究,并结合我国实际情况,选用以下指标作为控制变量。

3.3.1 反应投资者情绪的指标。根据溢价理论,投资者情绪是影响IPO溢价的重要因素。由于中国股市缺少“卖空限制”,投资者“跟风”和“狂热”的表现尤为突出,新股上市短期均衡价格由乐观情绪的投资者决定。针对询价制度下新股发行这一过程,选取换手率(TO,Turnover Rate)作为投资者情绪的衡量指标[11]。

3.3.2 反应公司自身风险的指标。控股比例(RCR,Rate of Control Right),以第一大股东持股比例衡量。Jesrn和Meckling[29]认为,公司控股比例越高,代理成本越低,公司内在价值越高,有助于投资者提高对公司价值的预期。但是,随着控股比例的提高,会减少对公司控制者的约束能力,降低了投资者对公司价值的预期,从而降低了IPO溢价,因此,控股比例对IPO溢价的影响不确定。

3.3.3 发行前不确定性。Beatty和Ritter[30]的研究表明,“事前不确定性”与IPO溢价呈正相关关系。发行前不确定性越大,首日收益率较高,以弥补信息风险带来的逆向选择风险所造成的损失。在参考Beatty和Ritter[30]研究的基础上,选取流动比率(LR,Liquidity Ratio)、发行前总股本(TEI,The Total Equity Before Issuing)、应收账款周转率(ART,Accounts Receivable Turnover)、营业收入(OI,Operating Income)四个指标,以上指标均采取上市前三年的均值。另外,选取了首发发行费用(Fee,New Shares Issuing Expenses)、发行前每股净资产(NAVS,Net asset Value Per Share)。

3.3.4 市场供求关系。Lowry等[31]的研究表明市场供求关系是影响IPO溢价的重要影响因素。Chi Jing和Padgett[32]认为市场供需不平衡,可以解释中国新股较高的初始收益。他们认为“额度制”限制了关于发行公司质量的信号向投资者的传递,政府对新股发行的控制加剧了中国新股抑价发行的程度,从而产生更高的IPO溢价。在参考以上研究的基础上,将每股收益(EPS,Earnings Per Share)、网上中签率(RSDL,Rate of Successful Drawing Lots in Stock Subscription)、市盈率(PE,Price Earning Ratio)作为影响市场供求关系的指标作为控制变量。

5.询价制度改革的虚拟变量(DV,Dummy Variable)。询价制度改革前上市的股票,DV=0;询价制度改革后上市的股票,DV=1。

4 样本、数据与实证结果

4.1 样本选取和描述性统计

以2010年11月第二次询价制度改革为背景,选取2010年1月到2011年12月为样本区间。由于中小板上市公司受询价制度改革的影响较大,因此选取此区间在中小板首发上市的公司为研究对象。样本筛选如下:(1)剔除上市首日收益为负的公司。本文以具有正收益的抑价或溢价类型的初始收益为研究对象,由于首发破发的股票较少,在中国股票市场并不常见,本文没有把它作为研究对象。(2)剔除PIN 值为极端值0和1、财务数据缺失的公司。最终样本为278家上市公司。本文的财务数据来自Wind资讯金融终端,高频数据来自Wind Level-2数据库。采用Wind Level-2数据库中带有买卖标记的数据计算PIN值,避免了因主观判断不准确造成的估计偏误。高频数据的批量处理和PIN值的计算使用MATLAB 2012b软件,实证研究使用的是Stata 13.0软件。另外,本文对连续性变量进行了上下1%的 winsor缩尾处理。

表1给出了PIN参数估计的分位数统计描述。t统计量对应的原假设PIN=0。α的均值为0.617,说明新股上市首日私有信息发生的可能性较大。一方面,新股定价并没有反应上市前所有的信息,包括私有信息[18]和公共信息[19]。另一方面,这与新股发行体制不无关系,由于对参与询价的网下申购投资者数量的限制,并非所有的知情交易者能够参与新股询价,而这部分未参与网下申购的知情交易者,只能通过网上申购进入二级市场,形成上市后的知情交易。这也说明了探讨新股上市首日知情交易影响新股资产收益的必要性。

表1 PIN参数估计的分位数描述统计

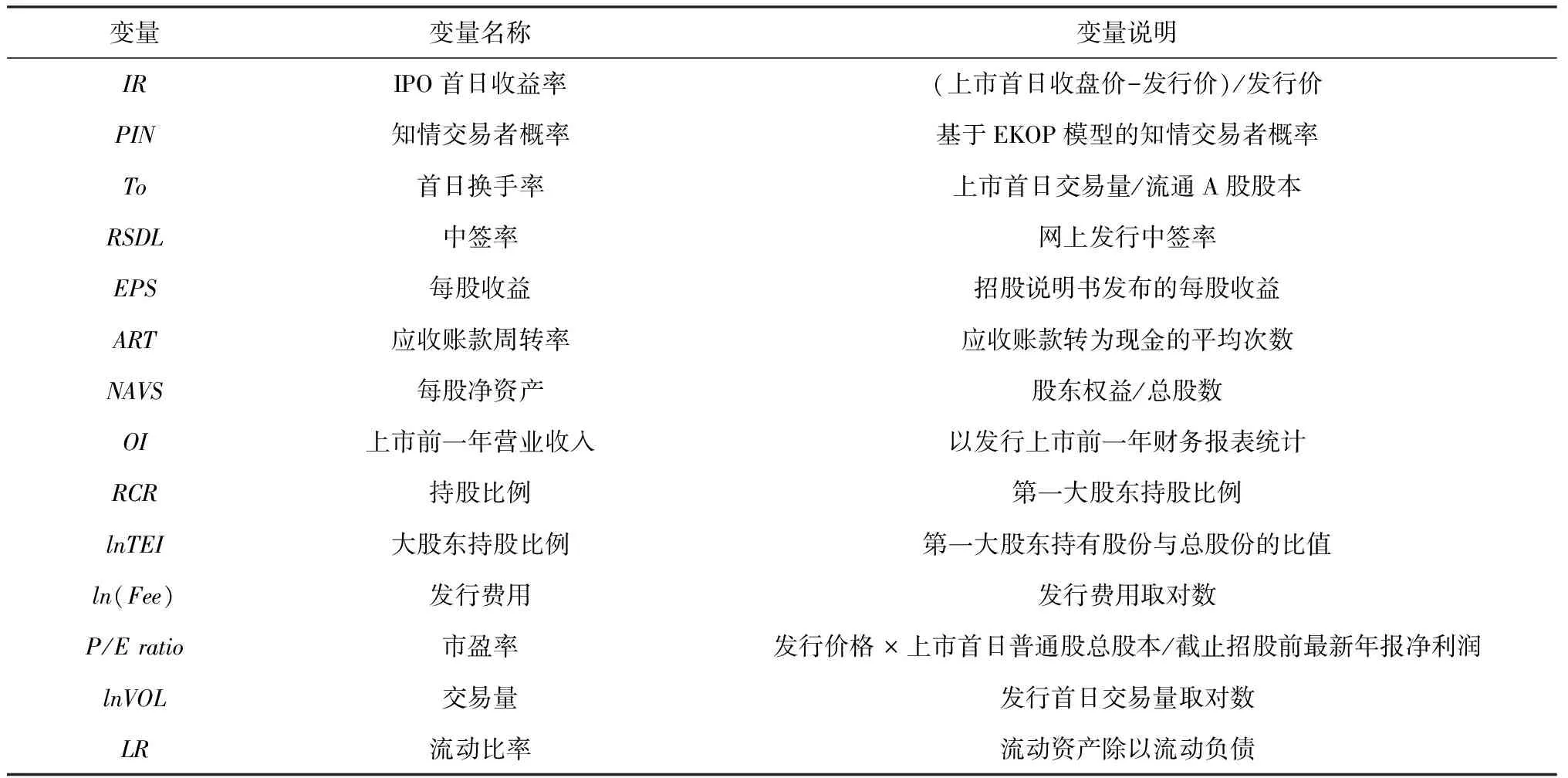

表2 变量定义

4.2 实证结果

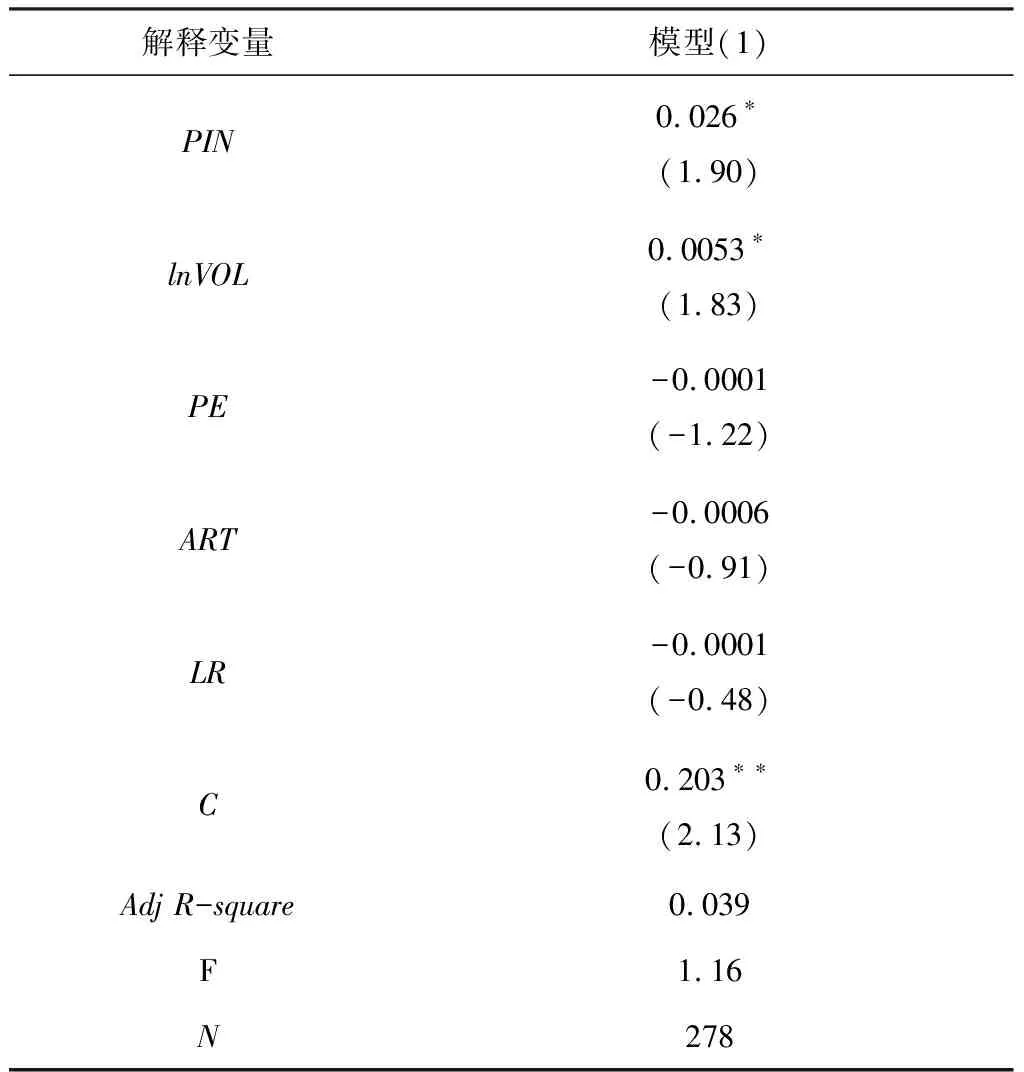

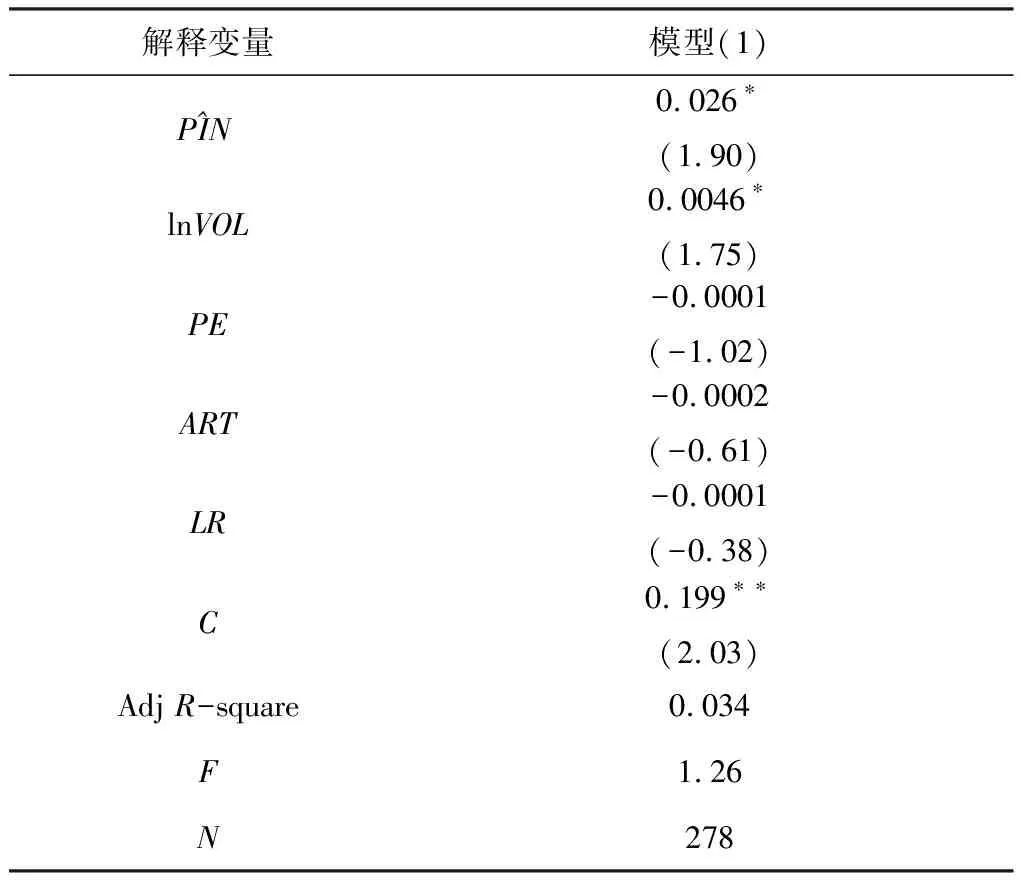

首先,通过模型1对市场上非知情交易者对市场交易价格的学习行为进行检验。

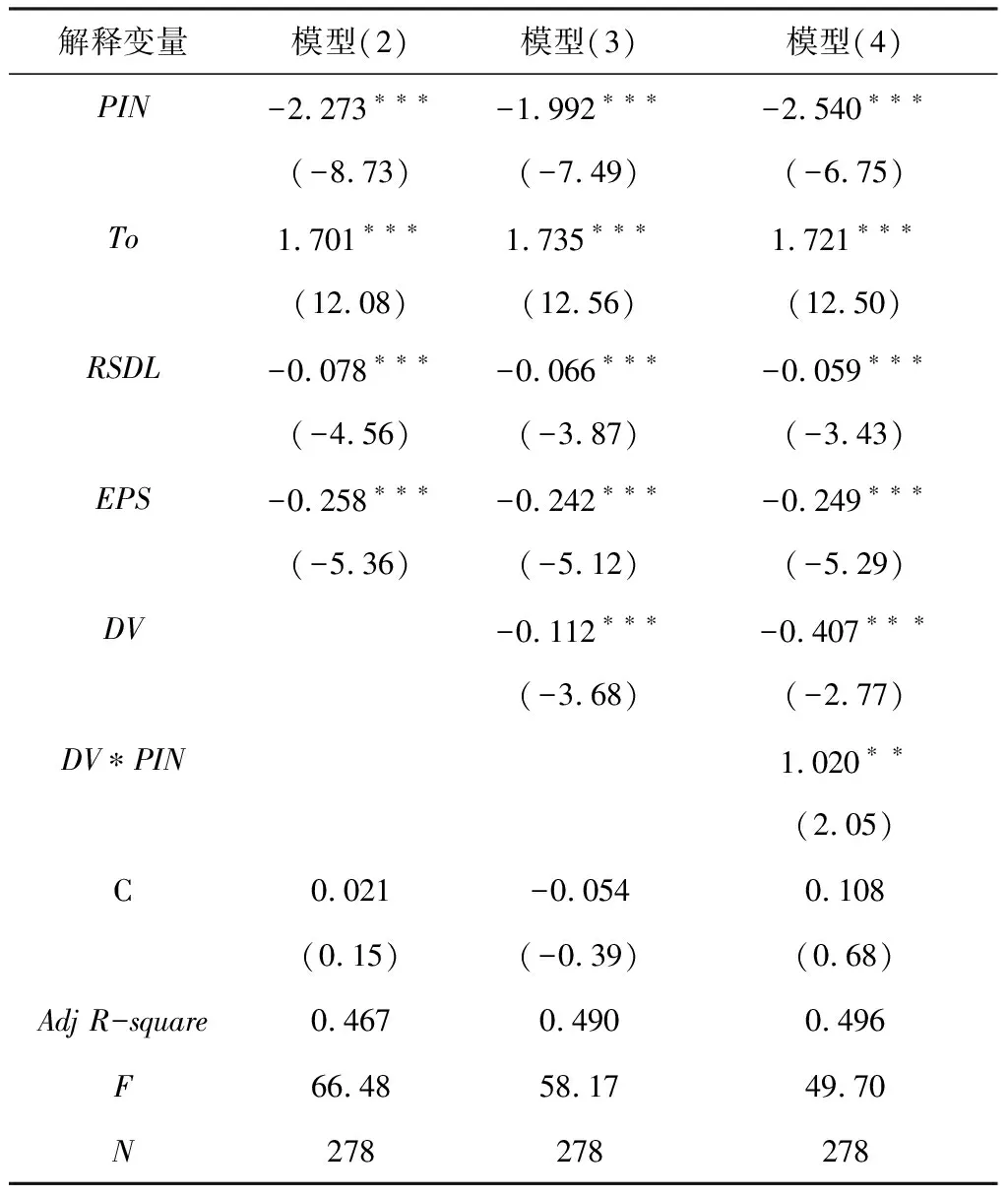

从表3可以看出PIN对羊群效应变量HM在10%的置信水平下显著,说明在交易中,非知情交易者对知情交易者向交易价格传递的信息进行了学习,非知情交易者由于存在有限理性或者其获取信息成本太高,通过对交易价格进行信息推断,进而采取相应策略。通过理论模型分析,知情交易者概率在上市首日对资产期望收益产生了负效应。那么,知情交易者基于获得的信息优势而作出的投资决策行为,究竟在上市首日会对二级市场的IPO溢价产生什么作用?通过实证模型分析,进一步给出了答案。表4给出了只保留显著变量情况下的多元回归分析的结果。在只保留显著变量情况下的回归结果与原回归结果在显著性和正负关系上一致,实证结果具有稳健性。通过计算膨胀因子,自变量中最大的膨胀因子为2.19,所有自变量的平均膨胀因子是1.62,可以看出模型不存在严重的多重共线性。在控制了其它解释变量后,PIN的系数为-2.273,t统计量是-8.73,在1%的置信水平下显著,通过了显著性检验。PIN的系数为负数,说明知情交易者概率对IPO溢价产生了负向影响,验证了推论1。

表3 多元回归结果

表4 多元回归结果

与Easley等[6-7]等研究结论不同,Easley等在Fama三因素模型的基础上,将PIN作为第四个因子加入回归,证明了知情交易者概率确实可以作为一种风险因子进行定价,因此信息风险越高,相应的溢价补偿越高。在我国IPO溢价的研究中,知情交易者概率对其产生负效应其主要原因在于,传统观点认为知情交易者之所以能够利用其掌握的私有信息获得超额收益,其假设在交易过程中知情交易者能够很好地隐藏自己的信息优势,并且非知情交易者并不具备学习能力。然而实际交易中,知情交易者向股价传递了自己的私有信息,这被非知情交易者所掌握,这一方面降低了知情交易者的信息优势,减少了信息不对称程度,另一方面,降低了非知情交易者所要求的风险溢价,并进一步降低了股票收益,从而知情交易者概率对股票收益产生负向影响。本文的实证结论也证实了O′Hara[13]研究中非知情交易者存在的市场学习行为。

本文的一个重要目标是考察询价制度改革是否改变了知情交易者概率对IPO溢价的边际效应,为了验证笔者的论断,进一步分析制度改革对IPO溢价的影响 ,在表4模型(2)的基础上,引入了年度虚拟变量得到模型(3)。依据虚拟变量的取值,把样本区分为两组,DV=0代表改革之前上市发行的新股,DV=1代表改革之后上市发行的新股。根据模型(3)的回归结果,DV系数显著为负,在1%置信水平下显著,说明制度改革后IPO溢价显著降低了,制度改革的确是影响IPO溢价的一个重要因素。

在表4的模型(4)中,年度虚拟变量DV系数为-0.407,t统计量为-2.77,在1%置信水平下显著,显著性水平并没有改变。交叉项DV*PIN的系数为1.02,t统计量为2.05。进一步分析,改革前,DV=0,PIN的系数为-2.54,改革后,DV=1,PIN的系数为-1.52,PIN系数的绝对值降低了,说明询价制度改革后知情交易者概率对IPO溢价的边际效应降低了,询价制度改革并没有增加知情交易者概率对IPO溢价的边际影响。这主要由于:(1)参与新股交易的知情交易者数量不足。知情交易者的存在有利于股价回归其真实价值。知情交易者不仅向交易价格传递了私有信息,提高了股价信息含量,同时也降低了股价的波动性。一些学者发现非知情交易者数量的过多是造成股价暴跌的原因,这从反面证明了本文研究结论。另外,第三阶段询价制度改革取消了网下配售股份3个月的锁定期,允许参与询价的机构投者参与新股上市初期的交易,这一举措增加了上市初期知情交易者的数量,这与本文的研究结论相符。可见,允许更多知情交易者参与IPO上市初期交易,更好地向市场价格传递信息,可以有效降低新股上市初期的信息风险。(2)交易价格信息透明度有待提高。知情交易者向交易价格传递了信息,非知情交易者由于获取信息成本太高或者其它限制因素无法获得额外信息,使得交易价格对非知情交易者弥足重要,这启示我们,询价制度改革不仅在于提高定价信息透明度,同时应提高二级市场交易价格信息透明度,使得更多非知情交易者在交易过程中掌握更多信息,减少非知情交易者要求的风险溢价。

5 稳健性分析

模型1的回归结果表明,知情交易者概率对羊群效应产生显著影响。但准确估计模型1面临一个内生性问题,即影响羊群效应的因素很多,其中也会影响上市首日知情交易者概率。另外,不但知情交易者概率会影响羊群效应,也可能存在一种相反的机制,即羊群效应也影响知情交易者概率,知情交易者概率和羊群效应存在一种反向因果关系。为此,本文采用买卖价差作为工具变量,采用两阶段最小二乘法解决模型1的内生性问题。首先,采用豪斯曼检验方法检验模型内生性问题是否存在,Hansman统计量很强烈地拒绝了PIN是外生变量的原假设,说明PIN的确是一个内生性变量。表5给出了两阶段最小二乘法的第二阶段回归结果,在控制了内生性问题后,知情交易者概率对羊群效应的影响在10%置信水平下显著,显著性水平没有发生显著性改变,说明实证结果具有稳健性,非知情交易者的确存在对市场交易价格信息的学习行为。

表5 两阶段最小二乘回归结果

对于模型2~4,其内生性问题主要来源于知情交易者概率的测量误差,为了避免指标选取造成的实证检验的偏误,对于模型2~4,选取VPIN[33-35]作为PIN的替代指标。另外,为了更准确的反应投资者要求的风险溢价,对IPO溢价采用市场指数进行调整,其结论均未改变,限于篇幅,未详细列出。

6 结语

针对知情交易者概率对资产收益产生正或负向效应的结论,本文从非知情交易者对市场交易价格学习的角度进行了解释。具体讲,在O′Hara[13]理性预期模型框架下,放松了非知情交易者对交易价格信息存在完全学习行为的假设,通过引入非知情交易者学习程度,以新股发行市场为背景建立了理论模型,对知情交易者概率影响资产收益的作用机理提供了一种解释,并进行实证检验。主要研究结论如下:

(1)非知情交易者对市场交易价格的学习行为影响了知情交易者概率与资产收益的关系;当市场非知情交易者存在学习行为时,随着非知情交易者的学习程度加深,知情交易者概率对资产收益产生负向影响。已有研究中知情交易者概率对资产收益产生正或负向效应的原因在于,传统研究结论建立在其假设知情交易者能够很好地在交易中“隐藏”并保持自己的信息优势,非知情交易者并不具备学习能力。然而考虑非知情交易者的学习能力,这一结论并不成立。非知情交易者通过学习掌握了这一信息,降低了知情交易者的信息优势以及非知情交易者要求的风险溢价。本文考察了非知情交易者对市场交易价格信息的学习行为对两者关系的影响,全面地解释了知情交易者概率影响资产收益的作用机理。(2)第二阶段询价制度改革后,知情交易者概率的边际效应反而降低。这一研究结论反应了虽然第二次询价制度改革提高了发行期间定价信息的透明程度,提高了定价效率,降低了抑价程度,但是IPO溢价更多地来自二级市场的溢价。询价制度改革不仅要增加上市初期知情交易者的数量,同时也需要提高交易价格信息的透明度,使得非知情交易者在交易中获得更充分的交易信息,进一步降低其所面临的风险溢价。

此外,本文采用的非线性遗传算法也有效弥补了相关研究方法的不足。在高频数据环境下,随着数据可获得性的提高和数据量的指数级增长,智能优化算法的优势会进一步体现出来,在高频数据处理和政策评价等方面会得到更广泛的应用。