信息披露质量与权益资本成本关系研究

——基于高科技行业与一般行业上市公司的比较研究

2018-09-10常州大学商学院常州刘国钧高等职业技术学校江苏常州213164

□(常州大学商学院 常州刘国钧高等职业技术学校江苏常州213164)

会计信息披露是企业向资本市场进行信号传递的重要方式,通过信息传递有助于企业利益相关者了解企业财务状况、经营业绩和现金流量的基本情况。会计信息质量的高低对企业融资成本尤其是权益融资成本具有重要影响,这方面也是学术界研究的重点和热点。目前关于信息披露质量对权益资本成本的影响研究较多,但是对不同行业上市公司的比较研究较少。在我国经济进入以创新发展为主要驱动因素的今天,高科技行业上市公司融资及融资成本更为重要。那么,高科技行业上市公司与一般上市公司是否具有差异性,本文试对此进行研究。

一、研究假设

(一)上市公司信息披露质量与权益资本成本的关系。由于上市公司外部利益相关者与内部经营者之间的信息不对称,上市公司需要定期向外部利益相关者汇报企业财务状况、经营业绩和现金流量,为外部利益相关者的决策提供可靠相关的信息。会计信息披露质量的高低成为外部利益相关者判断企业投资风险的重要依据,进而影响企业的权益资本成本。一般来说,会计信息披露质量越高,意味着外部利益相关者对企业了解越详细,企业信息透明度越高,企业投资风险越小,权益资本成本就越小;反之,企业投资风险越大,权益资本成本就越大。另外,会计信息披露质量也会增强上市公司股票的流动性,进而降低权益资本成本。会计信息质量与权益资本成本呈负相关关系,现有学者的许多实证研究也证实了这个观点。对此,我们做出如下假设:

假设1:上市公司的信息披露质量与权益资本成本呈负相关。

(二)信息披露质量对权益资本成本的影响——高科技行业与一般行业比较。高科技行业上市公司与一般行业上市公司相比较,具有高投入、高风险、高收益、高成长性的特点。但是由于高科技上市公司一方面缺乏固定资产等信贷抵押品,通过银行贷款融资比较困难,权益融资成为高科技行业上市公司的首选;另一方面高科技上市公司的创新研发信息涉及企业的商业秘密,因此有关企业竞争优势或成长的重要信息往往没有披露或披露较少,这样导致企业信息透明度下降,使得外部利益相关者可能会高估企业的投资风险,加大企业权益资本成本。所以相对一般行业上市公司而言,高科技行业上市公司信息披露质量更受到投资者和分析师的关注,其信息质量更能为外部利益相关者的决策提供决策有用性,降低投资者的预期风险,与权益资本成本关系更为密切。因此,我们提出如下假设:

假设2:高科技上市公司和一般上市公司相比,其信息披露质量对于权益资本成本影响更大。

二、变量定义及模型设计

(一)数据来源与样本选取。为了研究信息披露与权益资本成本之间的关系,本文选取深交所主板上市的73家软件和信息技术行业公司和54家一般行业上市公司,以公司2014—2016年3年间的面板数据为研究样本,并按照以下标准进行整理:(1)本文选取2014—2016年的深市主板 A股公司进行研究,数据主要来源于国泰安数据库(CSMAR),PEG模型估算权益资本成本中的预期每股盈余采用证券分析师的预测数据,并计算公司的权益资本成本。(2)本文在实证研究中对样本数据进行以下筛选:第一,剔除非连续上市的公司以及一些ST、PT公司;第二,剔除金融保险类的上市公司;第三,剔除数据不完整及数据异常的上市公司。最终得到127家公司3年的数据,共381个样本量。

(二)变量定义。本文选取表1中的指标进行实证研究。其中权益资本成本(R)是被解释变量;信息披露质量(DL)是解释变量;β 系数(β)、财务杠杆系数(LEV)、总资产收益率(ROA)、账面市值比(B/M)、公司规模(LNsize)、独立董事比例(INDE)是控制变量。

1.被解释变量。本文选用权益资本成本(R)作为被解释变量。在当前的中国资本市场上,计算权益资本成本采用PEG模型计算结果更为可信。

2.解释变量。本文的解释变量是信息披露质量(DL),我国深圳证券交易所在网站每年定期公布了所有上市公司的信息披露考核情况,以此作为上市公司信息披露质量的考核依据具有权威性和可量化性,许多学者研究均以此作为上市公司信息披露质量的代理变量。因此本文根据考评结果由高到低分别对上市公司信息披露质量赋值为4、3、2、1,以此量化上市公司信息披露质量。

3.控制变量。为了使本文的分析更加准确和完整,选取了β系数、账面市值比、财务杠杆、总资产收益率、公司规模、独立董事比例6个指标作为控制变量。

(三)模型设计。为了验证本文的研究假设,本文建立多元线性回归模型,模型如下:

三、实证分析

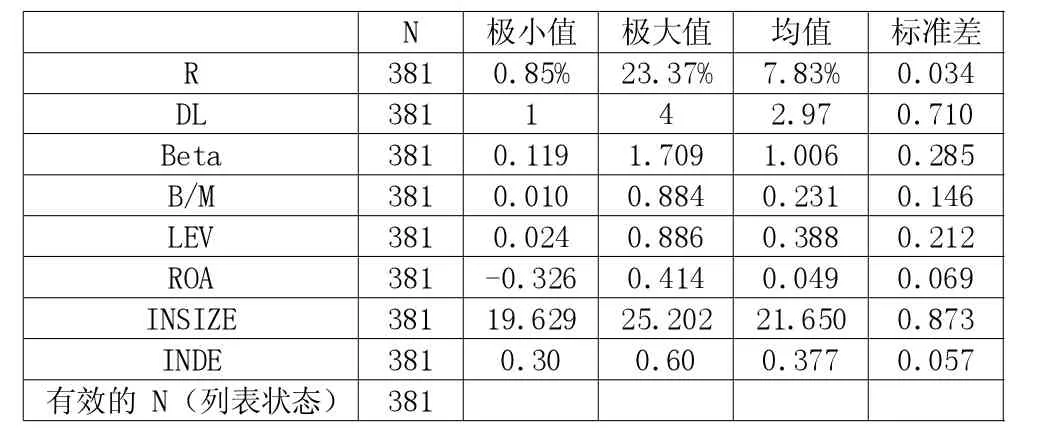

(一)描述性统计分析。从下页表2可以看出,权益资本成本均值为7.83%,极大值为23.37%,极小值为0.85%,标准差为0.034,表明上市公司权益资本成本相对集中,分散程度不大。上市公司信息披露质量平均值为2.97分,上市公司信息披露质量总体较好,表明随着我国证券监管部门对信息披露的严格规定促进了信息披露质量的提高,也说明了上市公司提高信息披露质量以降低权益资本成本的意愿在增强。但是上市公司信息披露质量的标准差为0.71,表明不同公司信息披露质量的差异性较大。

(二)多元回归分析。

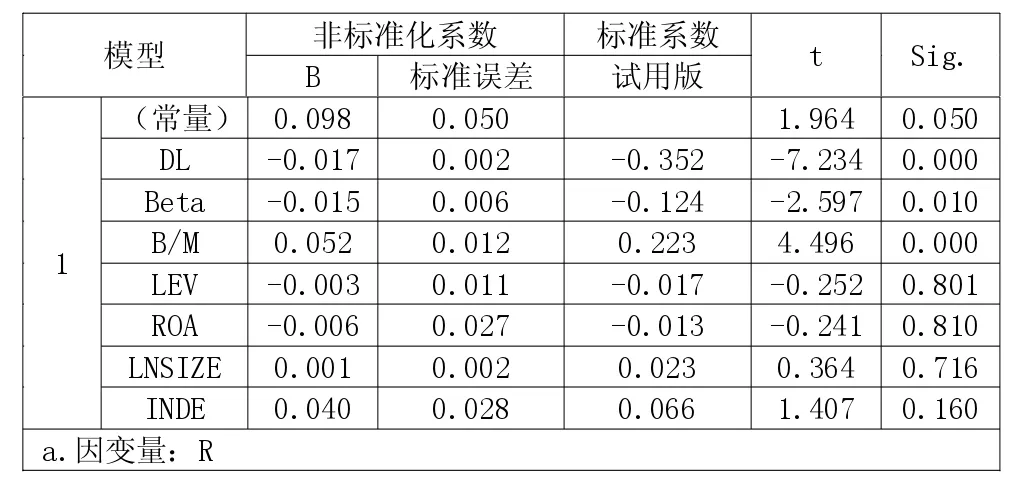

1.全样本的回归分析。全样本回归模型调整R2为0.18,F值为12.907,说明模型整体拟合效果较好。通过下页表3可以看出,上市公司信息披露质量的衡量指标DL与权益资本成本R在1%的显著性水平下负相关,即信息披露质量越高,对深交所评级结果的赋值越高,验证了假设1。

2.高科技行业上市公司与一般行业上市公司比较回归分析。

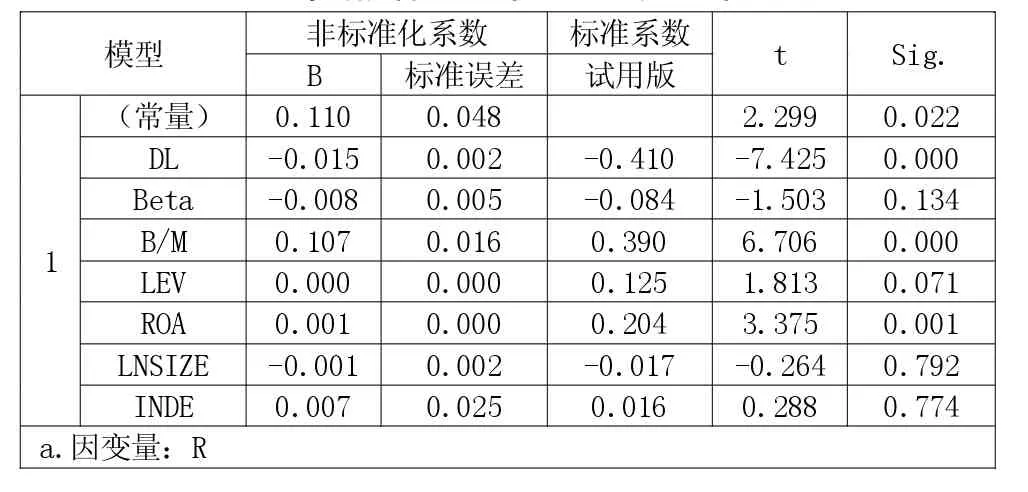

(1)高科技上市公司回归分析如下页表4所示。

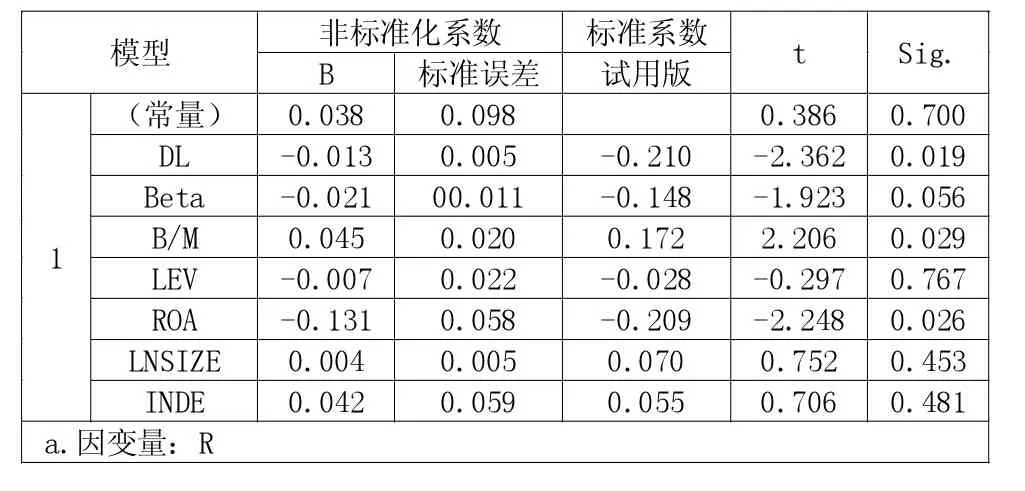

(2)一般行业上市公司回归分析如下页表5所示。

表2 描述性分析

表3 全样本回归结果

表4 高科技行业上市公司回归结果

表5 一般行业上市公司回归结果

高科技行业上市公司回归模型调整R2为0.362,F值为18.918,一般行业上市公司回归模型调整R2为0.156,F值为3.989,说明模型整体拟合效果较好。

通过表4和表5的实证研究结果我们发现,无论是高科技行业上市公司还是一般行业上市公司,信息披露质量与权益资本成本都是负相关关系,信息披露质量均能有效降低上市公司权益资本成本。但是从回归结果的对比分析发现,高科技行业上市公司信息披露质量的回归系数为-0.41,而一般行业上市公司信息披露质量的回归系数为-0.21,两者具有显著性差异,表明相对一般行业上市公司,高科技行业上市公司信息披露质量对权益资本成本的影响更大,假设2得到了验证。

四、研究结论和启示

(一)上市公司的信息披露质量与其权益资本成本呈负相关关系,即上市公司的信息披露质量越高,其权益资本成本就会相应的降低。提高上市公司信息披露质量,会减少企业外部利益相关者与内部经营者之间的信息不对称,帮助外部利益相关者的相关决策。同时较高的信息披露质量会增强公司股票的流动性、降低投资者的预期风险,从而间接降低权益资本成本。因此,上市公司应该按照证券监管部门的要求,尽可能及时、全面披露企业有关信息,向投资者传递真实可靠且能帮助投资者决策的有用信息,这样既可以树立上市公司在资本市场中的良好形象,同时也会有效降低权益资本成本。

(二)与一般行业上市公司相比,高科技行业上市公司银行贷款融资更为困难。高科技行业上市公司因为信息不对称问题更为严重,而抵押品的缺乏使得其银行贷款融资更为困难。因此,高科技行业上市公司更有提高信息披露质量以降低权益资本成本的动机,分析师也更加关注高科技行业上市公司的信息披露质量,从而会加大信息披露质量对权益资本成本的影响作用,上市公司权益资本成本对信息披露质量的敏感性更强。综上分析,针对高科技行业上市公司高风险、高成长性特点,在不影响企业商业秘密透露的前提下,上市公司应该积极披露企业有关创新研发的战略信息,及时向资本市场传达企业发展战略的信号,发布有关企业预期成长的可靠信息,提高信息透明度,降低企业权益融资成本。