人工智能上市公司无形资产发展现状、问题及对策

——基于无形资产指数评价的研究

2018-09-10天津财经大学天津300222

(天津财经大学 天津300222)

一、引言

自1956年达特茅斯会议首次提出“人工智能”(Artificial Intelligence,AI)的概念以来,经过60多年的演进,人工智能发展迅速,其应用领域遍及金融、教育、医疗、电商零售、安防、交通等众多行业,被各国政府及企业普遍视为下一代产业革命与互联网革命的技术引爆点。因此,人工智能已成为国际竞争的新焦点。

2017年3月,人工智能首次出现在我国政府报告中,成为重点培育的战略性新兴产业之一。同年7月,国务院颁布的《新一代人工智能发展规划的通知》,制定了“三步走”战略。党的十九大报告中,习近平总书记再一次强调了人工智能与实体经济深度融合的重要性,从而在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能。

目前,我国的人工智能企业主要集中于北京、广东及长三角(上海、江苏、浙江)一带,占我国人工智能企业总数的84.95%。2016年我国人工智能产业规模已经达到100.60亿元,增长率为43.3%。从研究成果来看,北京、上海、广东为我国人工智能专利数量集中分布的地区,这与我国经济的分布区域特点相吻合,北、上、广、江、浙五省市的专利申请数量占总体的59.62%。智能化已成为未来发展的趋势,智能基础设施和海量数据必将催生全新的产业形态,带动经济社会的发展。

现有研究对人工智能的关注多集中在内涵界定、发展路径以及伦理思考等方面,鲜有关于人工智能无形资产发展状况的评价与思考;而无形资产作为人工智能的重要技术保障与成果转化及产出,其发展现状及存在问题对该领域的政策制定、企业发展及投资决策具有重要参考价值。

二、文献回顾与评价依据

(一)人工智能领域的相关研究

计算机科学理论奠基人A.M.Turing(1950年)首次阐述了“智能”的内涵,即如果一台机器能够与人展开对话(通过电传设备),并且会被人误以为它也是人,那么这台机器就具有智能。John McCarthy(1955)提出人工智能是制造智能机器的科学与工程。P.Winston(1956)则认为人工智能是研究如何使计算机去做过去只有人才能做的富有智能的工作。由此可见,人工智能是计算机科学或智能科学中涉及研究、设计和应用智能机器的一个分支,其本质是对人的意识与思维的信息过程的模拟,使用机器代替人类实现认知、识别、分析、决策等功能。

除了内涵界定外,现有研究主要从发展路径和伦理思考两个方面进行研究。一方面,人工智能技术在不同领域中的应用,催生了新的业态。闫志明等(2017)从知识表示方法、机器学习与深度学习、自然语言处理、智能代理、情感计算等方面探讨了人工智能技术在教育领域的应用及发展趋势。陆婷婷(2017)基于智慧图书馆的研究现状、服务实践与发展驱动,对人工智能时代的智能图书馆服务内容、实现途径与发展瓶颈进行了研究。喻国明(2016)认为人工智能技术对新闻传播方式以及传播格局产生了重要影响。高奇琦、吕俊延(2017)则从智能诊断、手术机器人、日常化医疗以及人性化医疗四个方面探讨了人工智能对公共医疗的影响,并总结了智能医疗的三大发展趋势。

另一方面,在人工智能技术与不同领域形成深度融合的同时,由此产生的伦理问题也引发了学者的担忧。何哲(2017)探讨了人工智能时代机器能否管理人这一伦理问题,从人工智能时代的三个阶段分析了人工智能与人的关系。吴汉东(2017)认为人工智能将改变甚至颠覆人类现存生产工作和交往方式,对于人工智能社会关系的调整、伦理规范具有一种先导性的作用。但现行法律体系下对于人工智能的法律人格规制缺位,造成实践应用缺乏法律价值指引,人工智能的法律地位与具体规制亟待明晰(袁曾,2017)。

目前关于人工智能的研究主要围绕内涵界定、发展路径及伦理问题,鲜少关注人工智能领域无形资产的发展状况。而无形资产作为人工智能的技术保障与成果产出,是人工智能的价值与核心竞争力所在。本文基于无形资产指数评价理论,对我国人工智能概念股上市公司的无形资产的综合实力进行评价,具有重要的现实意义。

(二)无形资产指数的理论基础与其评价体系构建

无形资产主要由知识性资产构成,具有独特性、不可模仿性,是企业的异质性资源。其内涵可通过三个层面予以诠释。

首先,无形资产是企业实现技术创新的核心体现。Schumpeter(1912)提出创新理论,认为创新是企业将生产要素和生产条件重新组合。继创新理论之后,Penrose(1959)也将企业发展归集于内部技能与知识的积累。而与有形资产相比,无形资产不具备物质实体,它以某种特有权利和技术知识的形式存在,对企业产生重大影响,为企业的生产经营服务,预期会给企业带来较大的经营效益(于长春,1999)。

此外,无形资产是企业形成竞争优势的重要源泉。企业核心能力应具有价值性、异质性以及难以模仿和替代性(Prahalad and Hamel,1990),而企业的异质性最终来源于技术创新(Patel and Pavit,1997)。Hunady et al.(2014)的研究发现企业创新是经济增长和竞争力提升的关键因素。而国内学者也一致认为,无形资产是企业拥有的特殊权利,有助于企业取得高于平均水平的收益(娄尔行等,1984;庄恩岳,1995),是体现超额收益能力的资本化价值以及有关特殊经济资源的集合(汤湘希,2004)。

再者,无形资产是企业获得可持续发展的关键基础。依据Barney(1991)提出的资源基础观,企业的持续竞争优势来源于其所特有的那些有价值的、稀缺的、不可复制的异质性资源;Richard Hall(1993)认为可持续竞争优势源于与同类型企业的差异,对无形资产的管理恰恰反映了这种差异。

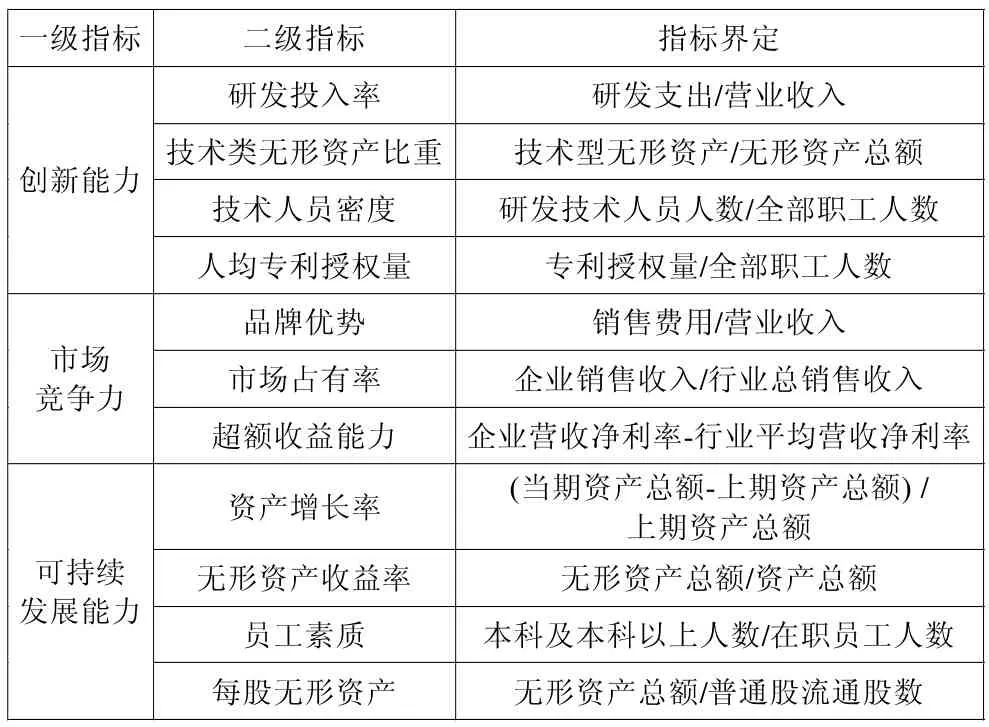

可见,无形资产是企业特殊性和异质性的体现,而由此形成的无形资产指数评价体系,实质是基于无形资源对“创新——竞争力——可持续竞争优势”这一核心能力形成过程的动态考核(苑泽明等,2015)。无形资产指数采用0—100的百分制计数形式,即是创新能力、市场竞争力和可持续发展能力三部分得分相加的总得分,分值越高代表企业创新能力、市场竞争能力和可持续发展能力的综合能力越强。见下表。

无形资产指数评价体系表

三、人工智能概念股上市公司无形资产发展现状

(一)信息披露与无形资产指数整体情况

截至2016年年底,同花顺数据库中人工智能概念股共计58家上市公司,删除无形资产指数相关指标缺失的样本后,共得到47家上市公司样本,可见人工智能板块上市公司对无形资产的披露情况良好。从样本分布情况来看,行业方面,人工智能概念股的上市公司主要分布在信息传输软件和信息技术服务业(15家)、电子器件(14家)以及机械设备(8家)三个行业,体现了人工智能在传统制造业中的渗透;从区域分布来看,北京(13家)与广东(12家)是人工智能领域上市公司的主要聚集地;从上市板块分布来看,人工智能上市公司多通过创业板(19家)与中小板(18家)进行融资;从产权性质来看,民营上市公司(38家)是人工智能领域的主力军。

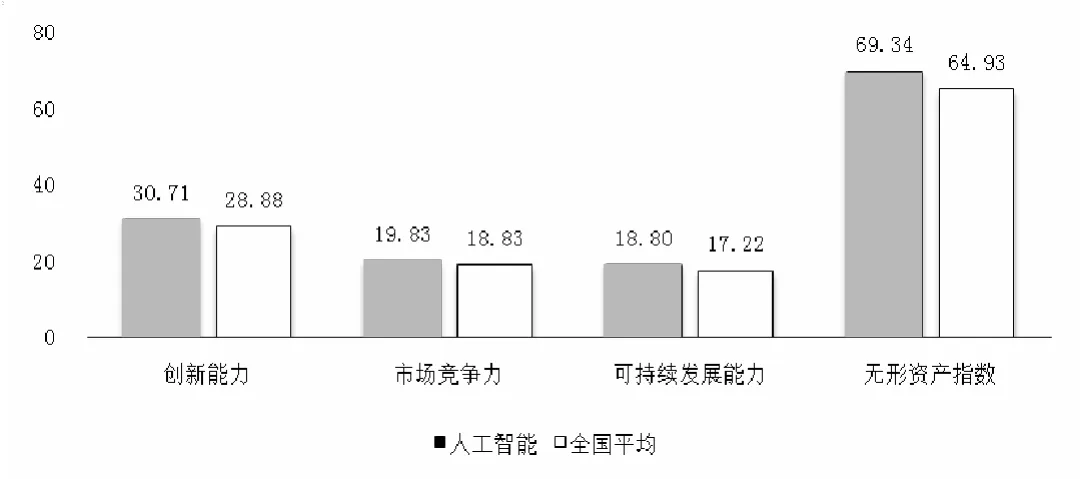

下页图1呈现的是人工智能概念股上市公司无形资产综合实力与全国平均水平的对比情况,可以看出,人工智能概念股的上市公司的创新能力、市场竞争力以及可持续发展能力在2016年的得分依次为30.71分、19.83分以及18.80分,均领先于同期全国平均水平,其中创新能力的领先优势最为明显且在无形资产指数中占比最高;综合实力方面,人工智能概念股的上市公司无形资产指数均值为69.34分,以近5分的优势领先于全国上市公司的平均水平。

图1 人工智能上市公司无形资产实力与全国平均水平对比情况(单位:分值)

据统计,人工智能概念股上市公司的创新能力、市场竞争力以及可持续发展能力平均值与该板块最高值的得分之差分别为6.54分、10.34分以及14.09分,且可持续发展能力的差距最为明显;综合实力方面,人工智能概念股的上市公司无形资产平均值比该板块最高值低13.09分。横向对比来看,企业之间的差距较为明显,整体上存在较大提升空间。

(二)分项能力评价

1.创新能力评价。创新能力处于无形资产的核心地位,是企业生存和发展的源动力。作为一个典型的知识密集型行业,人工智能的发展在很大程度上依赖于技术创新,而技术突破需要高效的研发活动和足够的技术人员作为支撑,人均专利授权量则可以反映研发投入的产出效率。就创新能力整体来看,人工智能概念股上市公司的四个分项指标均高于全国平均水平,总分高出后者1.83分。从创新能力评价二级指标来看,技术人员密度以4.82的分数高出全国平均水平0.55分;人均专利授权量为10.23分,比全国平均9.85分高出0.38分,前者表明了企业对于自身科技人才引进与培养的意愿,后者反映出企业创新产出的水平。就技术类无形资产比重而言,人工智能概念股上市公司得分为8.07分,比全国平均水平7.42分高0.65分;而研发投入方面,47家人工智能概念股上市公司的平均研发投入率达到7.59分,略高于全国上市公司的平均水平7.34分。

2016年,我国人工智能相关专利年申请数为29 023项,约占全球专利申请总量的20%左右,位列全球排行次席,涵盖了机器人、神经网络、图像识别、语音识别以及计算机视觉等细分领域,体现了我国人工智能企业较强的创新能力。

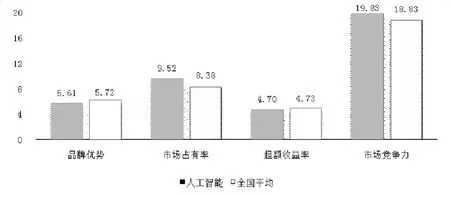

2.市场竞争力评价。市场竞争力直接影响公司盈利的提升和优势的集聚。就市场竞争力整体得分来看,人工智能概念股上市公司平均得分为19.83分,比同期全国平均水平18.83分高出整整一分;但是在市场竞争力的三个二级指标品牌优势、市场占有率和超额收益率中,仅仅只有市场占有率以9.52的分值高于全国8.38分的平均值1.14分;其他两个二级指标均低于全国平均水平。品牌优势方面,全国平均水平分值为5.72,而人工智能概念股上市公司平均值仅有5.61分;全国上市公司超额收益率平均水平达4.73分,人工智能概念股上市公司的超额收益率仅有4.70分。虽然在品牌优势和超额收益率方面,人工智能上市公司落后于全国平均水平的差距微弱,其在市场占有率方面的领先优势完全可以弥补,该板块的上市公司的整体市场竞争力情况仍然高于全国平均得分,但是在市场占有率占优的情况下如何进一步形成品牌优势以获取更高的超额收益,仍然是人工智能概念股上市公司亟待解决的问题,详见图2。

图2 人工智能板块上市公司市场竞争力二级指标与全国平均水平对比(单位:分值)

3.可持续发展能力评价。可持续发展能力对于上市公司来说是一个决不可忽略的评价因素,即使实现了短期盈利,可持续发展能力的缺失仍会对公司形成致命的打击。据统计,人工智能概念股上市公司的可持续发展能力整体得分为18.80分,高于全国平均水平1.58分,但是可持续发展能力的四个二级指标中,仍然有一个指标低于全国平均水平。人工智能概念股上市公司的员工素质与全国平均值分别是5.08分、4.44分,每股无形资产与全国平均值分别是6.16分、5.27分,差值分别是0.64分和0.89分,反映出当前人工智能概念股上市公司员工的知识水平和流通股中的无形资产高于全国上市公司的平均水平。人工智能概念股上市公司无形资产收益相比全国平均水平仅以0.15分领先,这表明该板块上市公司利用无形资产创造的利润并未形成较大优势。反观资产增长情况,人工智能概念股上市公司的平均资产增长率比全国上市公司平均水平低了0.1分,尽管并未对其整体可持续发展能力产生负面影响,但资产规模的增长整体上存在较大的提升空间。

四、我国人工智能概念股上市公司无形资产发展存在的问题

我国人工智能产业起步相对较晚,目前产业布局、技术研究等基础设施正处于进步期。基于无形资产指数评价发现,我国人工智能概念股上市公司的无形资产的综合实力和分项能力略领先于全国平均水平。从二级指标的评价来看,目前人工智能概念股上市公司在研发(人才、资金)投入、创新产出及成果转化方面均体现出较好的领先优势,但主要还存在以下问题。

(一)品牌优势亟待建立

品牌是企业核心竞争力的外在表现,具有竞争对手难以模仿的特点和优势,决定着顾客忠诚度及其愿意为喜欢的品牌产品贡献的价值。2016年,人工智能上市公司的市场竞争力以1分的优势领先于全国平均水平,但其品牌优势得分(5.61分)落后全国平均水平0.11分,我国人工智能板块上市公司的品牌优势还有待提升。

《全球人工智能发展报告(2016)》显示我国人工智能领域的企业共计709家,但截至2016年年底,同花顺数据库显示的人工智能概念股上市公司仅为58家,占企业总体的比重不到9%。可见,目前我国人工智能领域的企业规模普遍较小,人工智能技术大部分还处于信息识别的初级阶段,创新创业型企业较多。此外,我国较为知名的人工智能巨头暂未上市或未选择内地资本市场。以2016年我国人工智能十强企业为例(互联网和IT行业权威媒体《互联网周刊》与eNet研究院联合发布的“2016我国人工智能企业Top 100”榜单前十位分别为:百度、阿里巴巴、腾讯、华为、科大讯飞、微软亚洲研究院、中科创达、英特尔、蚂蚁金服以及浪潮Inspur),本次评价所涉及的上市公司仅包括科大讯飞(002230)、中科创达(300496)以及浪潮信息(000977)三家企业,且三家上市公司在前十名的排位较为靠后,难以带动上市公司整体品牌优势的建立。

(二)超额收益尚未实现

无形资产同有形资产的本质区别在于其能为企业创造超额利润及巨大市场价值,超额利润率能够体现无形资产的有效使用状况。通过品牌构建获得市场认可,攫取超额利润,是企业提高市场竞争力的有效途径。2016年,47家人工智能板块上市公司的超额收益率的得分为4.73分,落后全国平均水平0.03分。可见,我国人工智能板块上市公司尚未实现超越其全国平均营收利润率的超额收益。

深入分析发现,一方面,在专利数量飙升、行业融资数目不断攀升的表象下,我国仍旧缺乏核心专利技术,与美国等国家相比还存在一定差距。另一方面,《新一代人工智能发展规划》中,特别提出要推动人工智能与各行业特别是制造业等重点行业的融合创新。然而,目前我国人工智能发展最快的大多集中在互联网领域;受“重成本,重数量,轻质量”的传统观念影响,人工智能在传统制造业的成功落地应用却寥寥无几,有行业影响的人工智能开发平台与产业生态体系尚未形成。因此,尽管我国已经在全球人工智能领域处在领先地位,但核心技术的缺乏与行业应用的单一,使得人工智能领域上市公司的超额收益仍旧落后于全国平均水平。

(三)资产增长率有待提高

企业可持续发展能力是指企业在追求长久生存与永续发展的过程中,既能实现经营目标、确保市场地位,又能使企业在已经领先的竞争领域和未来的扩展经营环境中保持优势、持续盈利,并在相当长的时间内形成稳健成长的能力。而资产的扩张代表规模的发展,是企业持续成长的基础。本次评价中,47家人工智能企业的资产增长率在2016年的得分为3.92分,以0.1分之差落后于全国平均水平,可见我国人工智能板块上市公司的资产规模还有待进一步提高。

目前来看我国人工智能已成为投资的热门领域,整体发展态势良好,但《全球人工智能发展报告(2016)》指出,自2005年以来,全球人工智能领域的融资主要集中在种子轮,A、B、C等阶段的整体占比呈现缩小趋势。可见,国内上市公司并非该领域投资的重点对象,而巨头企业在产业中的资源基础与布局,是创业公司无法比拟的。加之人工智能技术在我国传统行业领域的应用尚不成熟,多数企业对该领域的投资较为谨慎,人工智能板块上市公司的资产规模还存在进一步提升的空间。

五、我国人工智能上市公司无形资产发展的对策

(一)借力行业巨头,形成品牌优势

为进一步提升人工智能概念股上市公司的市场竞争力就必须要扭转其在品牌优势方面的劣势。人工智能概念股上市公司需要借力跨界行业巨头以及大型互联网企业,通过并购整合等方式扩大企业规模,时刻保持先进的人工智能技术,才能推动人工智能概念股上市公司整体品牌优势的建立,形成行业的良性循环。

(二)掌握核心技术,实现超额收益

人工智能概念股上市公司要实现超额收益,就必须掌握核心技术,以提高市场份额。而人工智能产业技术创新战略联盟成立,将有助于打破中小企业的研发约束,系统规划布局人工智能基础性技术攻关和行业应用开发,抢滩核心专利和标准,创建专项发展基金,扶持高校和社会相关创新创业工作,为人工智能产业的规范发展、优势集聚以及竞争优势的进一步提升,奠定了良好的基础。

(三)依托政策优势,扩大资产规模

多项国家政策的出台推动了人工智能产业在我国的快速发展,“AI+”场景正在逐步落地。政策扶持会带来资本市场的青睐,这必将推动人工智能板块持续升温。在这种形势下,人工智能概念股多数中小型上市公司必须要抓住机会,引进外部资金,夯实资产实力,突破研发约束,以期获得超额收益,从而进一步扩大自身资产规模,提升自身资产增长率,实现良性循环。

六、结语

本文基于上市公司无形资产指数评价模型,首次从无形资产视角,对我国人工智能概念股上市公司的无形资产综合实力进行深入评价与分析;并根据评价结果,挖掘了人工智能上市公司无形资产发展中存在的问题,提出了改进的对策,为我国人工智能公司的未来发展提供参考。在政策推动和资本青睐的推动下,国内人工智能领域的投资明显加快,人工智能产业发展格外迅猛,热度也是居高不下。随着人工智能被纳入国家发展战略,加之我国拥有丰富的应用市场、全球最多的用户及活跃的数据生产主体,相信未来我国人工智能上市公司会在创新能力、市场竞争力以及可持续发展能力方面取得质的飞跃。

封面人物:

苑泽明,女,天津财经大学商学院,教授,博士生导师,天津市高校学科领军人才,现任天津财经大学经济管理研究院副院长兼大公信用管理学院院长、无形资产评价协同创新中心主任,天津市无形资产研究会会长、中国商业会计学会理事兼大学部秘书长、中国会计学会环境资源会计专业委员会委员、中国工业经济学会绿色发展专业委员会专家委员、国家知识产权局特聘国家知识产权库专家等。曾受邀到美国俄克拉荷马大学作高级访问学者。被聘为教育部全国高校教师网络培训中心特聘教授,指导开展“无形资产评估”课程的培训,讲授的课程“财务管理”被评为了2008年全国精品课程。研究领域主要包括企业价值管理与投融资决策、上市公司无形资产评价、财务估价与无形资产评估理论与方法等。先后主持或完成了国家社会科学基金重点项目等30多项科研课题的研究,在《会计研究》《科学学研究》等期刊发表学术论文70余篇,主编专著、教材、工具书14部。