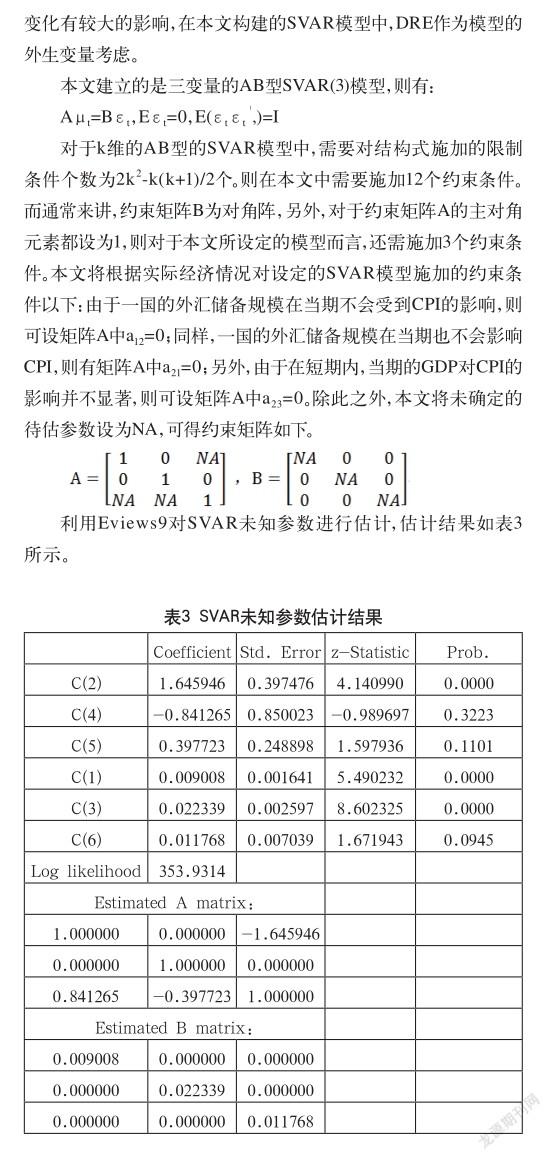

外汇储备规模与货币政策有效性的关系研究

2018-09-10葛金伟

葛金伟

摘 要:截至2018年1月末,中国外汇储备余额增至31614.57亿美元,为连续第12个月增加,并创2017年7月以来最大单月增幅。随着我国外汇储备的不断增长,外汇占款也必然会不断增加,这对我国的货币政策会形成严重的干扰。本文构建了以外汇储备规模(FR)、GDP、CPI和汇率(RE)作为变量的S-VAR模型,考虑到汇率制度改革的影响,选取2005—2015年的季度数据作为样本,研究外汇储备规模与货币政策有效性之间的影响关系。实证结果表明:外汇储备的规模会对CPI以及GDP的增量产生正向冲击。外汇储备规模的增长在一定程度上能够促进经济的增长,与此同时,也会带来物价水平的上涨,从而导致通货膨胀压力加大,进一步影响货币政策的有效性。

关键词:外汇储备规模 货币政策有效性 S-VAR模型

中图分类号:F832.6 文献标识码:A 文章编号:2096-0298(2018)09(a)-047-04

随着我国近几年净出口的持续增加,投机性外汇资产的不断涌入,人民币面临的升值压力,导致我国的外汇资产迅速增长。截至2018年1月末,中国外汇储备余额增至31614.57亿美元,为连续第12个月增加,并创2017年7月以来最大单月增幅。然而,作为国际储备的重要组成成分之一的外汇储备,是一国的经济实力以及世界经济地位的象征。过多或过少的外汇储备,都会对一国的经济产生不同程度上的影响。在一個开放的经济条件下,一国的货币政策以及金融发展状况不仅会对本国的经济产生一定程度上的影响,对于与其他国家之间的贸易往来和金融交易也会有一定程度上的影响。因此,外汇储备便起到了连接国内外经济的桥梁的作用,本文将探讨和分析外汇储备对我国货币政策的影响以及相互之间的相关性,并在此基础之上,提出了在目前的汇率制度之下,货币当局应当采取怎样的措施,以提高我国货币政策有效性的问题。

单忠东(2006)[1]认为制约我国货币政策的运用和效应的主要因素是我国基础货币投放和外汇占款的增大。李扬等(2007)[2]认为外汇储备规模的迅速增加会通过影响流动性,从而导致央行面临对冲困境,进一步影响货币政策效果。孙华妤(2007)[3]通过对比分析法和向量误差修正模型,研究了汇率改革前后对货币政策的影响。王爱俭(2013)[4]以M-F的模型为基础,提出了国际资本在我国的自由流动依旧尚未实现是由于当期我国的资本账户还没有完全开放所导致的观点。并以此为前提,王爱俭使用VAR模型,研究了汇率变动引起的国际资本流动对我国货币政策的影响。结果表明:外汇占款的变动与货币供应之间具有显著的关系。

1 研究方法与变量设置

1.1 模型说明

传统无约束的向量自回归模型(VAR)的缺陷是不能对变量与变量之间的当期关系进行研究,而且,在传统无约束的向量自回归模型下得到的脉冲响应函数会因模型中变量的顺序不同而受到影响,除此之外,无约束的VAR很难对残差的冲击效应作出合理解释。所以本文将以结构式向量自回归模型为工具,实证研究外汇储备规模与货币政策有效性之间的关系。在SVAR模型中,本文以基于经济、金融理论,对结构冲击之间的关系进行约束,通过经济理论进行施加约束得到的脉冲响应函数以及相互之间的冲击效应,可以被更好地解释,这样一来,传统无约束的VAR模型所存在的缺陷就被很好的解决了。

SVAR模型是在传统无约束的向量自回归模型基础上,对结构冲击进行约束之后所得到的一种结构式经济模型,构建SVAR模型的需要解决的主要问题就是对模型的约束冲击进行识别。SVAR模型的一般形式如下:

1.2 变量选择与数据处理

货币政策的最终目标包括稳定物价、经济增长、充分就业和国际收支平衡。而稳定物价的实质是币值的稳定,其主要体现是国内币值的稳定(物价稳定)和国外币值的稳定(汇率的稳定)。

本文在前人的研究基础之上,选取了外汇储备规模(FR)、CPI、GDP以及汇率(RE)作为本模型的变量。其中,外汇储备规模反映的是我国的外汇资产储备量,而CPI反映了“货币币值稳定”这一货币政策目标的对内币值稳定,GDP则描述的是我国的经济发展状况。但是,考虑到FR、CPI与GDP三个变量之间可能会存在相互的影响关系,因此将它们作为SVAR模型中的内生变量。

另外,我国实行的是有管理的浮动汇率制度,即不仅仅单一盯住美元,必要的时候,央行也会对外汇市场进行一定程度上的干预。因此,但是我国的汇率管理制度距离真正意义上的自由浮动仍然还有很大距离。另外,由于汇率是一国经济开放程度的重要参考指标,对一国的经济以及金融体系都有着不容忽视的影响,因此,本文将汇率视为外生变量。

考虑到我国外汇市场的几次制度改革以及数据的可得性和有效性,本文以第二次汇改之后至第三次汇改之前的季度数据为样本,即2005年第三季度至2015年第二季度的季度数据。数据来源为国家外汇管理局以及中国统计年鉴。

在数据处理方面,为了避免季节变动对GDP产生的影响,本文先对GDP数据进行季节调整,得到调整后数据序列GDP_SA。除此之外,为了减少量纲不同以及数据波动的影响,本文对CPI、GDP_ SA和FR进行对数化处理,最终纳入模型的数据为:外汇储备规模(1nFR)、居民消费价格指数(1nCPI)、国内生产总值 (1nGDP_SA)和汇率(RE)。

2 实证过程与检验

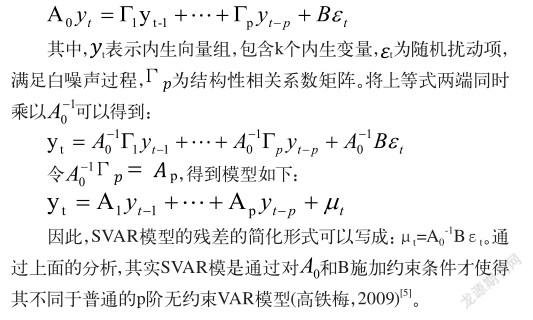

2.1 ADF检验

为保证时间序列的平稳性,本文采用ADF检验法,对模型中的变量进行单位根检验,检验结果如表1所示。

由表1中的单位根检验结果可知,LNFR和LNCPI均是平稳序列,而LNGDP_SA和RE在一阶差分后平稳。

在构建SVAR模型之前,需要先建立无约束的向量自回归模型,然后在其基础上施加经济意义上的矩阵约束。本文将以LNFR、LNCPI以及DLNGDP_SA作为内生变量,将DRE作为外生变量构建VAR模型。

2.2 构建无约束向量自回归模型

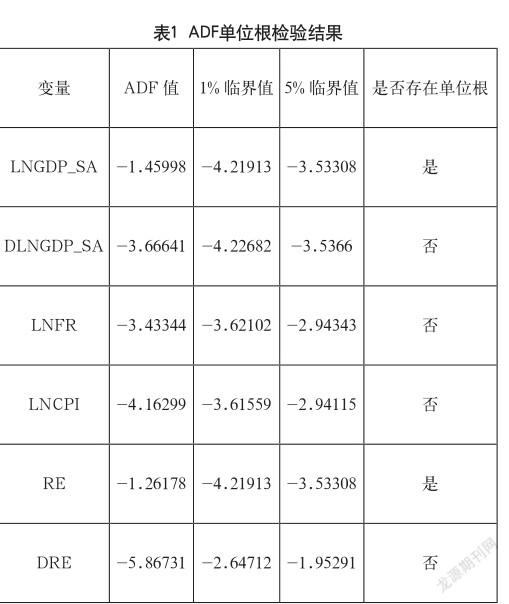

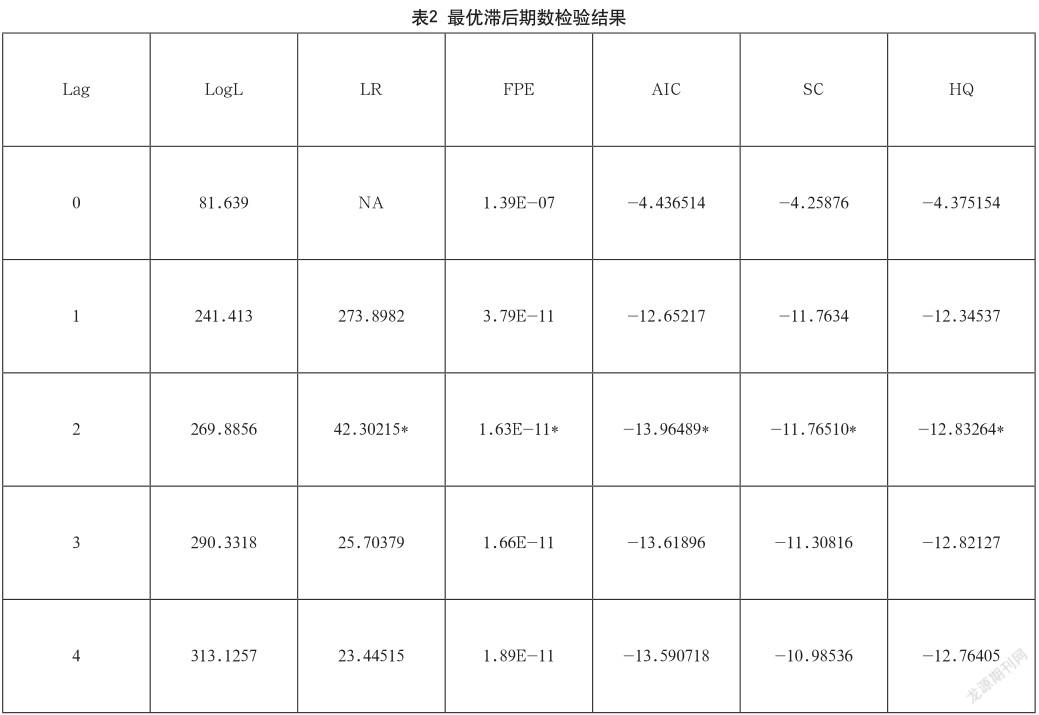

文中采用上通过了ADF检验的变量平稳序列,构建无约束条件的VAR模型,在建立无约束的VAR模型之前,需要先确定VAR模型的滞后阶数。常用的确定模型的最优滞后期的方法为AIC和SC较小的原则。经过Eviews9运算后的各参数值如表2所示,根据所有的准则确定方法,可确定模型的最优滞后期为2。

确定了最优滞后期之后,需要构建滞后2期的无约束VAR模型,并进一步检验模型是否稳定。检验方法为AR根检验,其检验结果如图1所示。由AR根检验结果可知,由于模型中的所有的根的模的倒数均小于1,即在单位圆内,由此可见,所建立的无约束的VAR模型是稳定的。

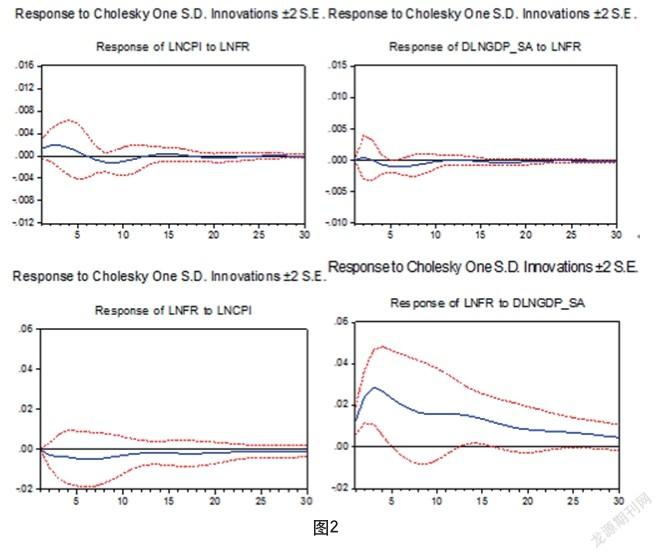

2.4 基于SVAR模型的結构脉冲响应函数分析

建立了SVAR模型后,通过对结构脉冲响应函数进行分析,可以得到变量对自身以及其他变量产生的影响。本文主要研究我国外汇储备的规模对GDP和CPI的动态影响关系以及传导作用的时间路径。通过Eviews9,可以得到的各脉冲响应函数如图2所示。

(1)由LNCPI对LNFR的脉冲响应图可以看出,CPI对外汇储备规模FR的变动在第1期至第6期之间有正的反映,其中第一期的时候冲击最强,之后5期的正向反映效果逐渐递减;在第6期至12期之间出现了较小的负向反映,该作用在12期之后逐渐消失。换句话说,外汇储备规模的增加可能会导致国内物价水平短时间的上涨,导致一定程度上的通货膨胀压力。(2)由DLNGDP_ SA对LNFR的脉冲响应图可以看出,国内生产总值增量在当期对外汇储备规模的变动并无反映;在前两期,国内生产总值增量对外汇储备规模一个新息冲击有正的反应,但是从第二期开始,这种冲击作用就由正转为负再到逐渐消失,作用的持续长度约为9期。(3)由LNFR对LNCPI的脉冲响应图可以看出,外汇储备规模对于物价指数的变动在当期并没有明显的反应,而从第2期开始,外汇储备规模对于物价指数的变动却呈现出负向的反应,并且在第6期该冲击达到最大值。第6期之后,这种冲击反应逐渐减弱。(4)由LNFR对DLNGDP_SA的脉冲响应图可以看出,外汇储备规模在当期受到GDP的变化的冲击,会产生正向反应,并且这种反应在第3期达到最大值,从第3期之后,这种反应逐渐递减,持续时间较长。

3 结语

本文利用历史数据,通过结构向量自回归模型,实证分析了外汇储备规模与货币政策有效性之间的关系,得出的结论如下。

国内生产总值受到外汇储备规模的正向影响,并且国内生产总值增速对外汇储备规模会产生负向影响。外汇储备规模对物价指数产生正向冲击,而物价指数对外汇储备规模的冲击是负向的。一方面是因为外汇储备规模的增长会导致外汇占款增加,进而推动物价水平的上升;另一方面,国内物价水平的上升可能会通过影响出口贸易,从而影响我国的外汇储备。

随着我国外汇储备的不断增加,人民币的升值的压力不断加大。另外,虽然我国实行的是有管理的浮动汇率制度,即不仅仅单一盯住美元,但依旧缺乏弹性。因此,但是我国的汇率管理制度距离真正意义上的自由浮动仍然还有很大距离。并且必要的时候,央行也会对外汇市场进行一定程度上的干预,才会出现汇率存在升值压力,但并没有出现迅速升值的情况。为减少或避免外汇储备对货币政策有效性带来的负面影响,我国应当在创新外汇市场交易机制、完善公开市场业务的同时适当放开汇率的波动幅度,控制外汇储备增长规模与速度,放松资本外流的限制,灵活使用各种货币政策工具,有效发挥其货币政策调控作用,使外汇储备变化与国民经济发展速度相适应。

参考文献

[1] 单忠东,綦建红.国际金融[M].北京:北京大学出版社,2006.

[2] 李扬,余维彬,曾刚.经济全球化背景下的中国外汇储备管理体制改革[J].国际金融研究,2007(4).

[3] 孙华妤.传统钉住汇率制度下中国货币政策自主性和有效性:1998~2005[J].世界经济,2007(1).

[4] 王爱俭,王璟怡,武鑫.国际资本流动对当前我国货币政策效果的影响——基于外汇占款传导路径的分析[J].现代财经(天津财经大学学报),2013,33(2).

[5] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社, 2009.