我国白银价格影响因素的实证分析

2018-09-10孙雪梅陈媛

孙雪梅 陈媛

摘 要:近年来,随着贵金属投资热潮的日渐高涨,白银呈现出明显的金融风险对冲特性,白银投资价值逐渐显现。本文主要借助Eviews8.0计量经济学软件建立以白银价格为被解释变量,若干影响我国白银价格变动的因素为解释变量的多元线性回归模型,经过对计量模型进行参数估计和检验并加以修正,得出对白银价格影响的显著因素,以给投资者提供白银投资价值参考。

关键词:白银价格 美元指数 黄金价格 计量分析

中图分类号:F069 文献标识码:A 文章编号:2096-0298(2018)12(c)-153-03

1 问题的提出

近些年来研究者们发现由于白银投资门槛低,尤其是自2012年5月10日白银期货在上海期货交易所正式上市以来,白银投资引起了投资者们的极大追捧。本文试图对影响我国白银价格变动的影响因素进行实证分析,旨在得出对白银价格影响的显著因素,给我国白银投资价值提供参考。

2 解释变量的选取和数据收集

2.1 变量的选择

2.1.1 白银价格

我国目前白银投资方式有很多种,主要有白银现货、白银期货、白银延期交易(即Ag(T+D))等。由于我国白银期货上市时间比较短,相对而言白银延期交易,即Ag(T+D)发展时间比较长(2004年由上海黄金交易所推出的一种白银投资业务),故而选择Ag(T+D)价格作为白银价格参考。

2.1.2 白银价格与美元指数

研究学者樊元等基于差分模型对黄金和白银投资的价格影响因素进行了实证研究,得出美元指数是影响贵金属期货价格的重要影响因素的结论:美元指数上升时,白银价格下跌;美元指数下降时,白银价格上涨,因此得出,白银价格和美元指数存在反方向变动关系的结论。

2.1.3 白银价格与黄金价格

研究学者Pipattadanukul和Chintrakarn(2012)通过分析1991—2011期间COMEX金银日期货价格,得出黄金与白银期货价格之间存在很强的正相关关系,即同涨同跌的结论。同时,黄金与白银在金属性质、用途、投资价值等方面有很多相似,因此,有必要将黄金价格作为白银价格的影响因素加入解释变量。为了研究统一性,本文同样选择黄金延期交易(即Au(T+D))价格作为黄金价格。

2.1.4 白银价格与居民消费价格指数

一般认为,居民消费价格指数与白银价格存在正相关关系,因为白银具有抵御通货膨胀保值增值的功能,故在高通货膨胀时期或通货膨胀预期强烈时期,白银将会受到投资者青睐,所以说当消费者价格指数增加时,白银价格上涨。

2.2 数据的收集

2010年对于白银来说,是一个重要的分水岭,借助美国量化宽松的力量,白银涨幅达到80%以上。基于这个原因,本文选取2010年1月—2014年12月Ag(T+D)价格(数据来源:第一白银网,http://www.silver.org.cn/s/kanpan.html),以及美元指数(数据来源,人大经济论坛,http://bbs.pinggu.org/thread-3532838-1-1.html)、AU(T+D)价格(数据来源:第一白银网,http://www.silver.org.cn/s/ kanpan.html)、居民消费物价指数(数据来源:国家统计局,http:// data.stats.gov.cn/easyquery.htm?cn=A01)60个月的月度数据作为实证分析的样本。

3 模型的初步建立

在Eviews8.0中输入样本数据,观察Y:Ag(T+D)价格(人民币/千克)分别与三个解释变量X1:美元指数、X2:Au(T+D)价格(人民币/克)、X3:居民消费价格指数(上年同期=100)之间的散点图,如图1、图2、图3所示。

假定所建模型及其中的随机扰动项μ满足各项古典假定,由以上散点图发现Y与X1、X2、X3大致呈线性关系。考虑到时间序列数据取对数后会消除可能存在的异方差现象,更符合古典线性回归模型的基本假设,因此对Ag(T+D)价格、美元指数、Au(T+D)价格、居民消费价格指数取对数,分别记为:LNY、LNX1、LNX2、LNX3。根据以上分析建立线性模型:

其中:

LNY為Ag(T+D)价格(人民币/千克);

LNX1为美元指数;

LNX2为Au(T+D)价格(人民币/克);

LNX3为居民消费价格指数(上年同期=100);

μ为随机扰动项。

4 模型的估计与调整

4.1 模型估计

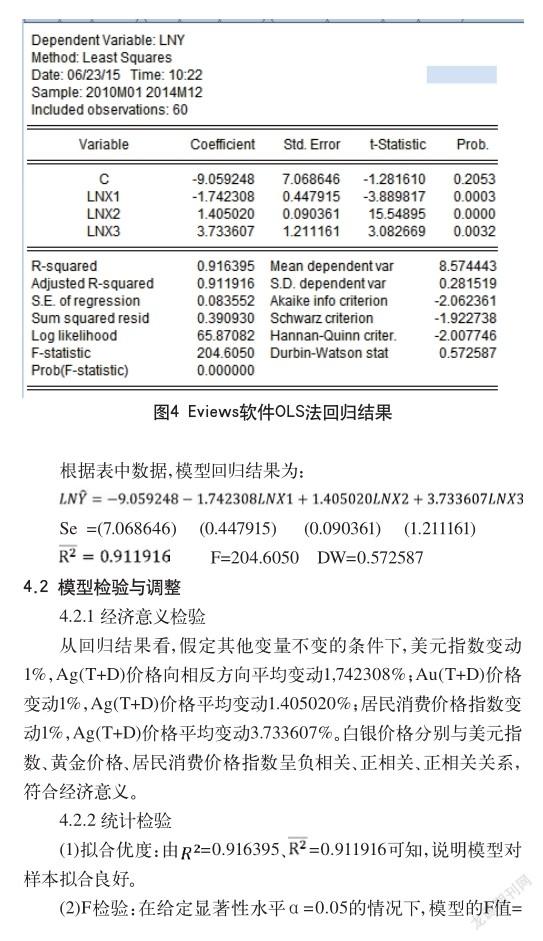

使用Eviews软件对数据进行OLS回归,回归结果图4所示。

回归方程显示模型的拟合优度为99.6315%,且变量前系数符合均符合经济意义,同时,变量的t检验值通过了显著性检验,模型的F检验值也通过显著性检验,且不存在多重共线性、自相关及异方差。

5 结论分析及投资建议

从回归结果看,在保持其他变量不变的条件下,美元指数每变动1%,Ag(T+D)价格将向相反的方向变动1.20%;在保持其他变量不变的条件下,Au(T+D)价格每变动1%,Ag(T+D)价格将同向变动1.47%;在保持其他变量不变的条件下,居民消费价格指数没变动1%,Ag(T+D)价格同向变动0.90%。根据多元线性回归的基本方法,通过对初始线性回归模型的检验和修正,最后得到的线性回归模型在理论上符合实际,其结果也与前面分析的基本一致。

实证分析表明:白银价格和美元指数之间存在负相关关系,与黄金价格和居民消费价格指数呈正相关关系。这一结果启示可以充分利用美元指数、黄金价格及居民消费价格指数的变化趋势对白银投资价格进行分析,以便确定其投资价值。实际上,白银价格的因素还有很多,除了本文研究的解释变量外,白银价格还受到白银供需及经济周期等因素的影响,投资者应综合考虑各方面因素对白银价格的影响,谨慎作出投资判断。

参考文献

[1] 程希.白银价格的宏观经济影响因素对白银投资价值的研究[J].时代金融,2017(6).

[2] 陈宪,张腾,陈勇.国际现货白银价格波动的影响因素研究[J].湖南农业大学学报(社会科学版),2016,17(2).

[3] 李燕平,赵翔宇.基于VAR模型的白银价格影响因素分析[J].经济问题,2015(10).

[4] 陈玲.影响白银价格因素的岭回归分析[J].高师理科学刊, 2015,35(5).

[5] 樊元,王群.黄金白银投资比较及其价格影响因素分析[J].商业研究,2013(1).