本量利分析在企业生产经营决策中的应用研究

2018-09-10桂玉敏

桂玉敏

摘 要:决策是企业生存、发展的基础,决策关系到企业的兴衰成败。生产决策属于短期决策,短期决策一般是在原有生产能力的范围内进行的,多数情况下不改变生产能力。在各方案固定成本均相同的前提下,边际贡献最大的方案实质上就是利润最大的方案,但是当存在机会成本、专属成本时,仅参考边际贡献评价各方案优劣不够准确,营业利润是评价的最优指标。决策的判断标准是当备选方案的营业利润>0,就接受该方案;反之,当营业利润<0,就拒绝该方案,利润最大的方案为最优方案。

关键词:本量利分析 边际贡献 机会成本 专属成本

中图分类号:F406.72 文献标识码:A 文章编号:2096-0298(2018)03(a)-157-03

1 本量利下的企业生产决策分析

企业在生产经营过程中,对未来生产经济活动中存在的若干个备选方案,通过决策分析作出选择,以取得最佳企业经济效益。正确的决策是企业生存、发展的前提和基础,决策关系到企业兴衰成败。生产决策是短期经营决策的一部分,短期决策的期限一般是一年以下的决策。生产决策是在企业现有生产能力的范围内进行的短期决策,一般情况下假定在不改变原有生产规模和生产能力的前提下进行的短期经营决策分析。所以,固定成本通常为无关成本,专属成本以及与决策方案有关的相关成本在决策时必须考虑,在各个备选方案的固定成本相同,固定成本为无关成本的前提下,边际贡献最大的方案实质上就是收益最大的方案。但是,当存在机会成本、专属成本等相关成本时,仅仅应用边际贡献法评价各方案优劣就不够准确,营业利润是评价的最优指标,选择营业利润最大的方案进行生产经营决策分析。

分析中所涉及的概念有本量利分析、边际贡献、机会成本及专属成本。本量利分析简称CVP分析,是在变动成本法计算模式分析的基础上,以数学化的会计模型与图文来揭示成本、销售量、利润等变量之间的内在规律性的联系,为会计预测决策和规划提供必要的财务信息的一种定量分析方法。该方法能够为企业进行预测和决策提供参考资料。但是,本量利分析方法是有前提条件的,本量利分析的基本假设有成本性态分析假设、单价不变假设、产销量平衡假设及产品结构不变假设,离开了这些假设条件,分析的结果就存在偏差。本量利分析的计算公式:

营业利润=销售收入-变动成本-固定成本=(单价-单位变动成本)×产销量-固定成本=边际贡献-固定成本=单位边际贡献×销售量-固定成本

如果边际贡献大于固定成本则成为企业税前利润;反之,如果不足以补偿固定成本,则企业经营发生亏损。对单一产品来说,单位贡献边际指标反映了产品的盈利能力,在不同备选方案之间进行比较分析时,单位贡献边际指标不能作为唯一评价标准,我们常常以边际贡献指标作为方案取舍的依据,或者以单位生产能力所提供的贡献边际大小作为方案取舍的依据。这是因为,在生产能力一定的前提下,不同方案单位产品耗费的生产能力可能有所不同,因此各方案能够生产的产品总量也可能不同。如果用单位贡献边际评价各备选方案的话,就可能导致决策失误,因为单位贡献边际最大的方案不一定是边际贡献总额最大的方案。

专属成本在多数情况下是决策分析中应该予以考虑的相关成本,根据具体案例进行分析,机会成本不是实际发生的,但在决策时应作为相关成本中的一项支出来考虑。在决策分析中,能够提供边际贡献的产品,才能为企业提供利润,生产何种新产品的决策,关键是哪种新产品所提供的利润最大。

2 企业生产决策案例实证分析

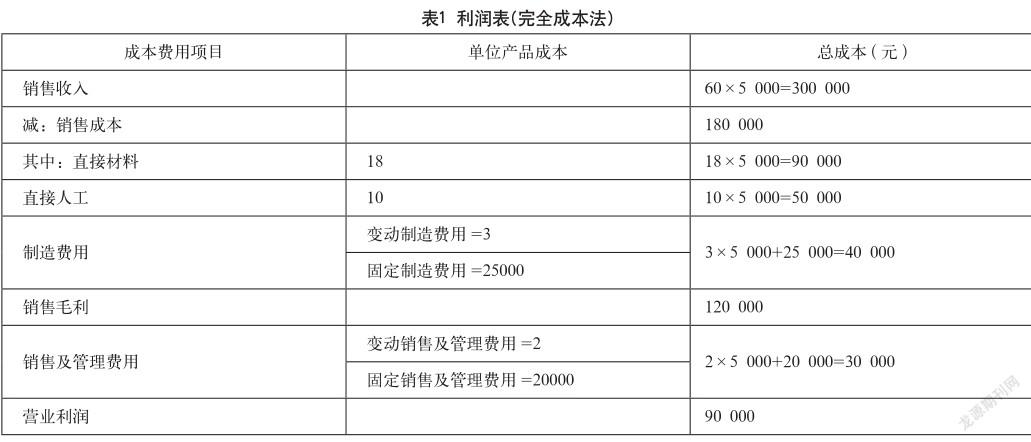

揚子发动机厂201×年产销A产品5 000个,销售单价60元,根据财务部门编制的利润表,可以看出该企业A产品201×年全年的营业利润是90 000元。A产品单位产品成本及本期费用统计资料,如表1所示。

通过对A产品成本的分析及生产部门年度报告反映,本公司仍有部分剩余生产能力,但在目前的价格下增加生产量没有销路,管理层提出以下四个备选方案,希望通过分析给出决策分析意见。

方案一:该产品降价10%,根据销售部分市场预测资料显示,预计可增加市场销量25%。

方案二:A产品减产30%,开发生产M产品,经研发部门和市场部门预测,M产品销售单价40元,单位变动成本24元,产销量4 000个,需增加专用生产设备,每年增加固定成本16 000元。

方案三:利用目前剩余生产能力接受外来订单,现有甲客户要求以每个45元的价格订货2 500个,接受该订单尚需购买专用包装设备一台,该设备价值35 000元。

关于生产决策的案例分析,可以从两个角度来分析,角度一从整个企业的角度出发来决策分析,方法是比较接受方案后整个企业的营业利润是增加还是减少,如果是增加了,就接受该方案;反之,就拒绝该方案。角度二是就看该方案的相关成本,包括变动成本、机会成本和专属成本。当该方案的边际贡献>0,就接受该方案;反之,当边际贡献<0,就拒绝该方案。

A产品单位变动成本33元(单位变动生产成本为31元,单位变动销售及管理费用为2元)是相关成本;原固定成本总额为45 000元(其中固定制造费用为25 000元,固定销售及管理费用为20 000元)是无关成本。研发生产新产品B产品、M产品所增加的专用生产设备的成本是与决策方案有关的专属成本;由于选择新产品而减产的原A产品所产生的收益为方案二决策的相关成本即机会成本。本案例分析我们从整个企业及该方案的角度分别来分析,无论从哪种角度分析,分析的结果和结论都是一样的。具体分析过程如下。

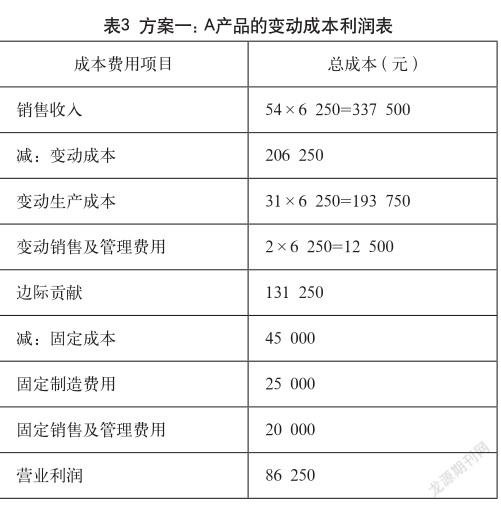

方案一A产品降价10%,根据销售部分市场预测资料显示,预计可增加市场销量25%。由题意得,变动后的单价为54元,变动后的销售量为6 250个,编制利润表。

方案一中A产品降价10%,降价可以增加市场销量25%,采用边际贡献分析法分析。

原方案的营业利润=边际贡献总额-固定成本=135 000-45 000=90 000

方案一的营业利润=边际贡献总额-固定成本=131 250-45 000=86 250

因为方案一变动后的营业利润是86 250元小于原方案的营业利润90 000元,所以方案一不可行,A产品降价10%,降价增加市场销量25%,不但没有使企业增加利润,还使企业利润减少了3750元,所以该方案不可以。

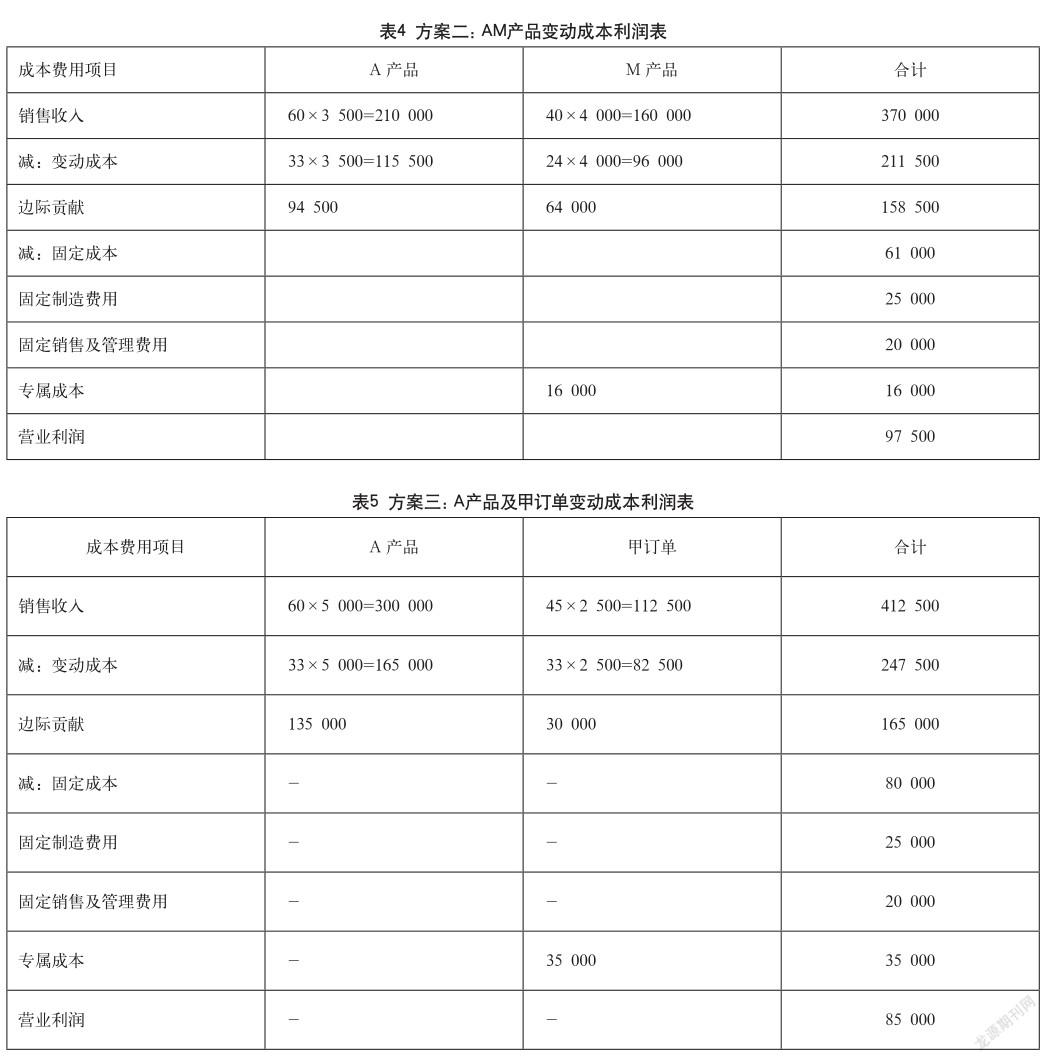

方案二:A产品减产30%,开发生产M产品,经研发部门和市场部门预测,M产品销售单价40元,单位变动成本24元,产销量4 000个,需增加专用生产设备,每年增加固定成本16 000元。由题意得,变动后的A产品销量为3 500件。

方案二:减产A产品研发生产M产品的方案中,A产品减产30%所减少的收益是M产品的机会成本;生产M产品所增加的专属生产设备是M产品的专属成本是相关成本,该成本需要考虑;该企业固定成本45 000元是约束性固定成本,该成本的发生于生产M产品没有关系,是无关成本,不需要考虑。

生产M产品的边际贡献=(40-24)×4 000=64 000

生产M产品的机会成本=(60-33)×5 000×30%=40 500

生产M产品的营业利润=边际贡献-机会成本-专属成本=64 000-40 500-16 000=7 500>0

方案三利用目前剩余生产能力接受外来订单,现有甲客户要求以每个45元的价格订货2 500个,接受该订单尚需购买价值35 000元专用包装设备一台。由题意得。

方案三中接受特殊订单的方案中,接受该订单所需要购买的专用包装设备35 000元,是该方案的专属成本,需要考虑。

甲订单的边际贡献=(45-33)×2500=30 000

该订单的营业利润=边际贡献-专属成本=30 000-35 000=-5 000<0

该方案是关于特殊订单问题的决策,接受特殊订单的条件是对方出价高于产品的单位变动成本,且能超额补偿专属固定成本就可以接受订单。因为此项订单时利用剩余生产能力进行生产的,除追加的专属固定成本和产品单位变动成本外,原有产品的固定成本与决策无关,是无关成本,不需要考虑,把接受订单和拒绝订单作为两个行动方案。该方案接受订单虽然增加了30 000元的边際贡献,但是不足以补偿追加的专属固定成本,接受该订单增加的利润为-5 000元,即该订单不但没有使企业利润增加,反而使企业利润减少了5000元。

决策分析,根据以上分析,方案二开发M产品可使企业利润增至97 500元,该方案可以使企业利润增加7500元,为最大利润。所以,建议原产品A产品减产30%,生产M产品,能使企业获得最大利润。

参考文献

[1] 丁元霖.管理会计[M].上海:立信会计出版社,2007.

[2] 徐兴恩.管理会计学[M].北京:首都经济贸易大学出版社,2006.