油类货物海运短量索赔对策

2018-08-28李天生

李天生 陈 颖

一、司法实践中油类货物海运短量案件归纳

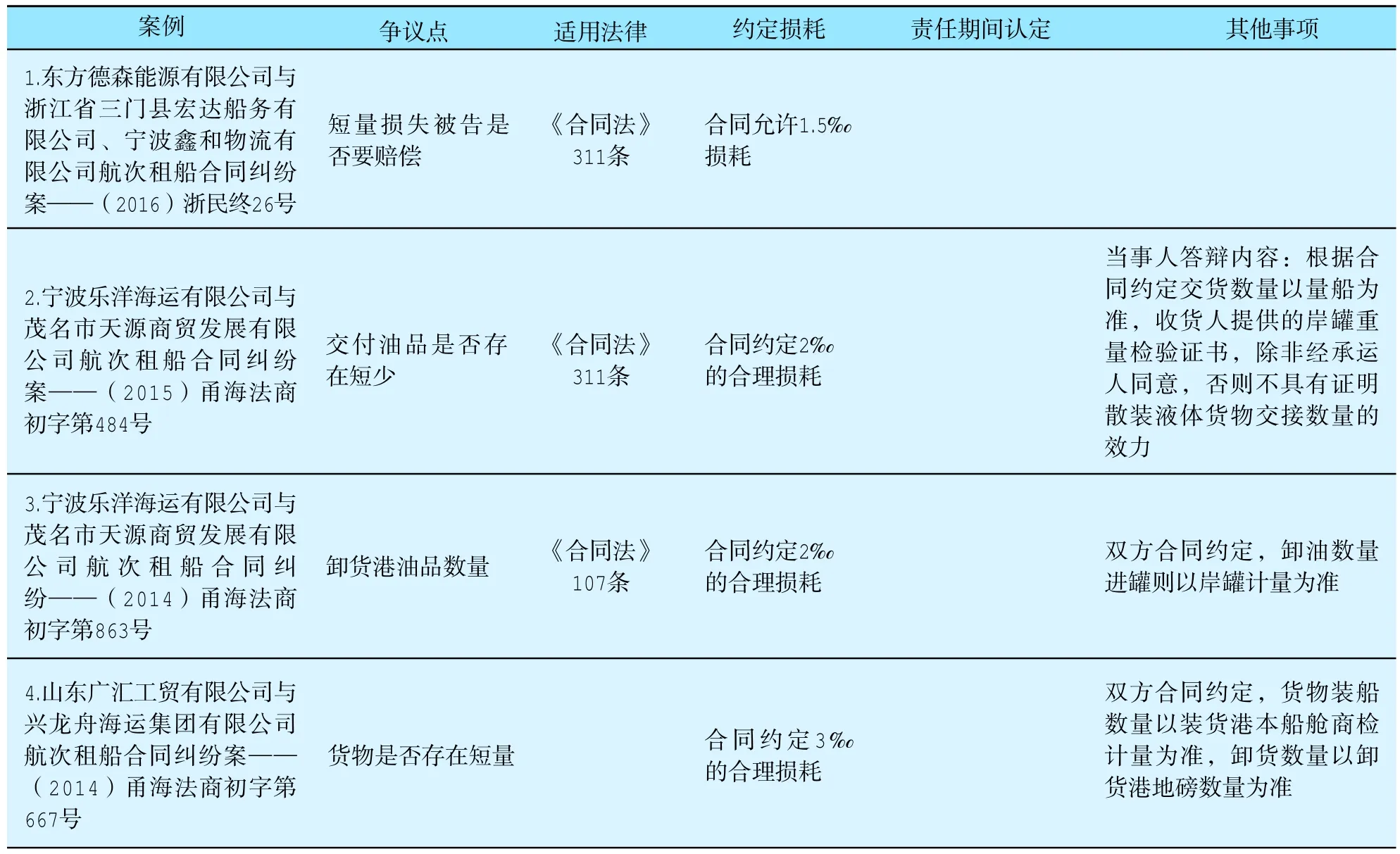

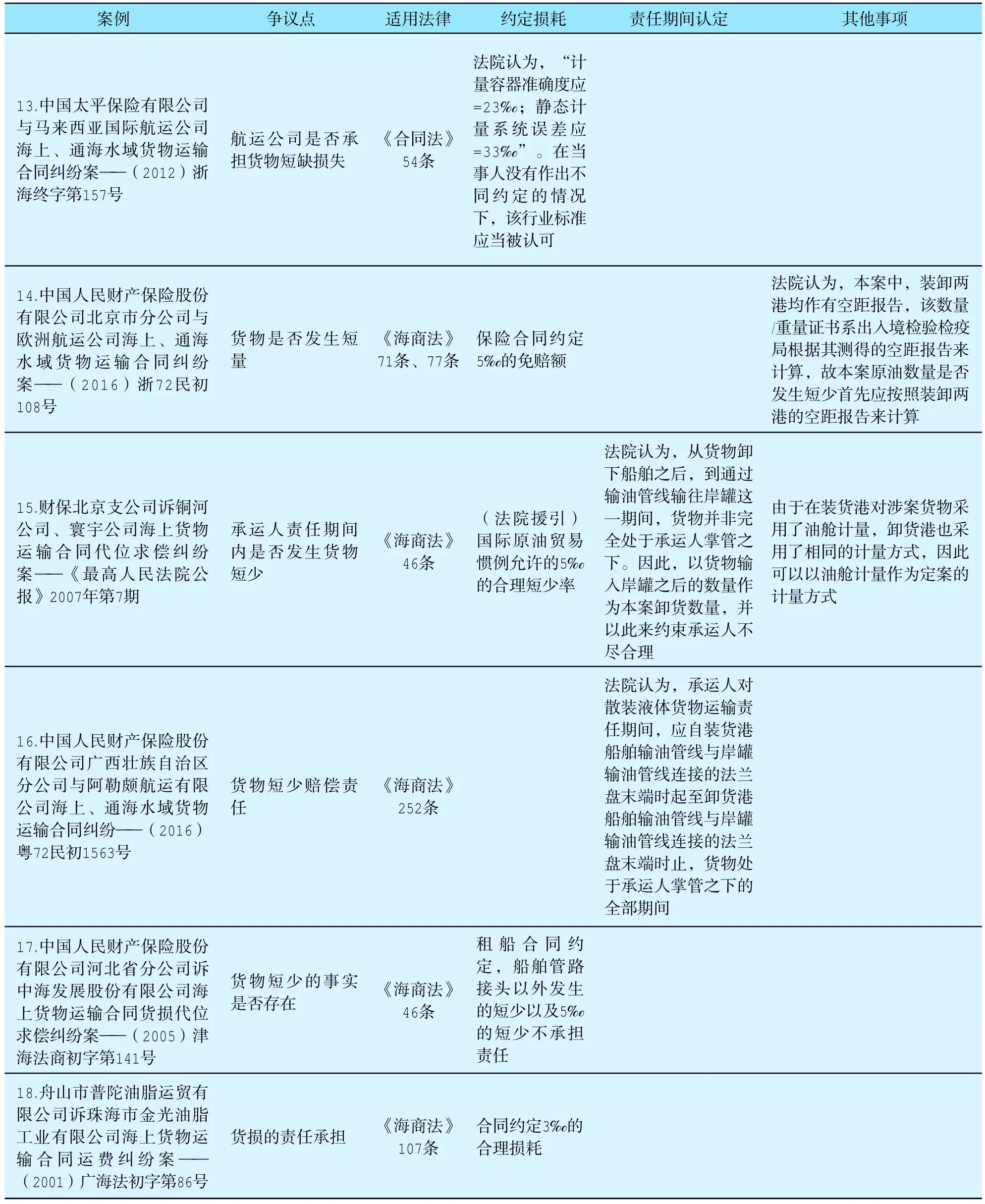

油类货物作为大宗散装液体货物,在海运过程中难免发生短量,由于货物本身价值较大,在实践中发生的相关纠纷较多。表1归纳整理了油类货物在海运中发生短量索赔的具有代表性的案件,这些案件纠纷涉及租船合同、港口作业合同、运输合同、保险合同等法律关系,包含承运人、港口经营人、保险人等当事人。

表1 油类货物在海运中发生短量索赔的具有代表性的案件

续表

续表

综合分析上述表格和我国司法实践中出现的其他油类货物海运短量索赔案件,系争案件的过程一般是索赔方证明货物发生短量,继而进行索赔,责任方则以货损不发生在其责任期间进行抗辩或者证明短量由货物特性或者测量误差导致,主张免责。归纳整理当事人的应诉答辩和法院判决,短量索赔案件实践中有几个问题需要进一步分析讨论:第一,油类产品合理损耗的原因及法律依据;第二,在此基础上5‰的短量免赔是否构成了国际惯例进而成为法院判决的免责事由;第三,油类货物特殊的装卸方式对于责任期间的适用;最后,针对油类货物海运中容易出现纠纷的节点如何进行规范提出建议。

二、油类货物合理损耗的原因及法律依据

在涉及油类短量的纠纷中,部分案件中合同双方当事人都约定了一定的短量免赔范围,海运实践中这一惯常做法,一方面是由货物自身的特性决定,另一方面也有相关法理支持。

(一)油类货物自然损耗的特性和测量误差

油类产品具有挥发性、黏结性、缩胀性等特点,所以油类货物运输中容易出现自然挥发、挂壁、管道残留等问题,此外由于油类产品的理化常数涉及密度温度系数、含水量等数据变化,所以运输中也会因温度、风浪等影响,出现游离水以及体积质量的一系列变化,导致货物发生短量。

目前海运实践中,油类货物的计重方式主要包括岸罐计重、空距测量计重、液体流量计重、水尺计重等①《进出口商品数量重量检验鉴定管理办法(2015年修订)》第11条规定,收发货人在办理进出口商品数量、重量检验报检手续时,应当根据实际情况并结合国际通行做法向检验检疫机构申请下列检验项目:(一)衡器鉴重;(二)水尺计重;(三)容器计重,分别有船舱计重、岸罐计重、槽罐计重三种方式;(四)流量计重;(五)其他相关的检验项目。,这些计重方式依靠一定的物理原理或者数学公式,具有科学性,但由于自然或者人为因素,不可避免地存在误差。水尺计重时影响其计算准确度的因素很多,如船舶指标准确度、观测船舶六面吃水的人为因素、测量水油舱的误差、测定港水密度的误差等,这些都不可避免地影响了计重结果的准确度。②参见(2013)津海法商初字第141号判决书。同样,岸罐计量容积时,液体高度测量受测量技术的熟练程度和读数时的视角影响,很容易产生人为误差。流量计重过程中由于输油管很长,可能出现半满或者空着的情况,或者最后货物未完全泵出的情况都会造成数据的误差。空距测量准确度也受到船体新旧程度等因素的影响。

所以,基于油类货物的自然特性和计重方式的误差考虑,约定一定的合理损耗是合理的。

(二)短量免赔的国内外相关法律依据

我国《海商法》第51条规定,在责任期间货物发生的灭失或者损坏是由于“货物的自然特性或者固有缺陷”造成的,承运人不负赔偿责任。《合同法》第311条③《合同法》第311条规定,承运人对运输过程中货物的毁损、灭失承担损害赔偿责任,但承运人证明货物的毁损、灭失是因不可抗力、货物本身的自然性质或者合理损耗以及托运人、收货人的过错造成的,不承担损害赔偿责任。也针对货物自身性质和合理损耗产生的短量对承运人进行了免责规定。

鉴于海运货物的国际性,国际公约或外国法的相关规定也有一定的参考性。《海牙规则》第4条第2款规定,由于货物的固有缺点、质量或缺陷引起的体积或重量亏损,或任何其他灭失或损坏,承运人不负责任。④“Neither the carrier nor the ship shall be responsible for loss or damage arising or resulting from: (m)Wastage in bulk or weight or any other loss or damage arising from inherent defect, quality or vice of the goods.”美国1936年《海上货物运输法》第4条第2款第14项规定,由于货物的固有缺陷、质量或瑕疵所造成的体积、重量的损失,或任何其他灭失或损坏承运人不负赔偿责任。⑤“Neither the carrier nor the ship shall be responsible for loss or damage arising or resulting from: (m)Wastage in bulk or weight or any other loss or damage arising from inherent defect, quality, or vice of the goods.”

因此,从国内外相关法律规定的角度进行考量,诉争当事人合同中约定一定的免赔率是具有法律基础的。然而免赔率是否要固定为某一数值,需要进一步分析。

三、油类货物海运固定5‰免赔率的不合理性

(一)关于合理货差的中外案例分析

国内外油类货物海运短量索赔案件中,合同中未约定免赔率的部分当事人援引国际原油贸易5‰免赔率进行抗辩,该惯例是否存在或者能否成为法庭判决的当然理由,以下进行分析论证。

在“中国联合石油有限责任公司诉利比里亚阿巴奇公司海上货物运输合同短量赔偿纠纷案”⑥参见 (2003) 大海商外初字第11号判决书。中,大连海事法院认为,国际惯例应有文字表现形式,原油运输5‰的免赔率目前没有文字记载,不能称为国际惯例。利比里亚阿巴奇公司虽然认为原油运输在5‰之内的损耗为正常,但其所称的国际惯例目前没有文字记载(例如国际公约),因此不能作为认定事实以及判案的依据,除非承托双方在运输合同中明确约定合理损耗的免赔率或该约定并入提单,否则应按法律规定执行。①本院认为,国际惯例应有文字表现形式,原油运输0.5%的免赔率目前没有文字记载,不能称为国际惯例。被告虽然认为原油运输在0.5%之内的损耗为正常,但被告所称的国际惯例目前没有文字记载(例如国际公约),因此不能作为认定事实以及判案的依据,除非承托双方在运输合同中明确约定合理损耗的免赔率或该约定并入提单,否则应按法律规定执行。法院利用国际惯例的表现形式要件否定了这一固定免赔率的抗辩。

在美国第三巡回法院审理的“SUN OIL CO.OF PA.v.M/T CARISLE”②771 F.2d 805, 1986 A.M.C. 305.案中,法官并未支持被告5‰的货损差的抗辩,法官认为在没有充分的证据证明承运人没有实际过失的情况下,肯定该5‰的交易习惯,即认定承运人每次都可以交付提单记载数量的99.5%的货物,这对收货人来说是不公平的。③“The court hold that by custom and practice the carrier has a 0.5% trade allowance, which was an implied term in the charter party contract. Pursuant thereto, unexplained losses of less than 0.5% do not give rise to any claim against the carrier, and unexplained losses of more than 0.5% give rise to claims only for the amount by which the loss exceeds that figure. Thus, the carrier would be obligated to deliver only 99.5% of the oil loaded unless the loss was due to some specific, known cause, such as a collision, in which case the allowance would not apply.”

英国高等法院关于“INDIAN OIL CORPORATION LTD.v.GREENSTONE SHIPPING S.A.”④(1987)2 Lloyd’s Rep. 286.案判决指出,根据案件先前仲裁的结果,仲裁庭根据文档记载和专家证据,认可了3‰的水和沉积物中原油货物和2.5‰的蒸气损失,⑤“ In assessing this conventional shortage we have, based upon the documentation and expert evidence produced before us, allowed the owners 0.30 per cent in respect of water and sediment in the crude oil cargo and 0.25 per cent in respect of vapour losses while the cargo was being loaded and discharged.”即在该案中5.5‰的短量是可接受的。法官认为,虽然仲裁员用到了“常规”(conventional)一词,但并不因此即当然地认为这个短量数据为惯例,在该案中,根据原油蒸发的特性和专家认定的排除水和沉积物的损失,可接受的损失是0.55%。⑥“I arrived at a figure of 0.2 per cent. for evaporation on the evidence that was then before me. For all practical purposes it is impossible to measure what loss in fact occurs by evaporation on every tanker voyage. The obvious solution is to act on the evidence of experts as to what loss is likely to have occurred. The difficulty is rather less with water and sediment, which can be measured in a sample of the oil before loading. But I see no ground for rejecting the arbitrators' finding of an apparent loss of 0.3 per cent. By water and sediment, settling out of the cargo.The fact that crude oil remained on board after discharge seems to me immaterial on this point. No doubt there was evaporation from the receivers' oil as well; and it is plain from the figures that water settled out of it to a much greater extent than from the crude oil loaded.”同时,法官认为,根据《海牙规则》,因蒸发而不可避免的损失,以及因从水和沉淀物中沉淀出来的明显损失并不是货物的损失,也不是任何价值的损失,⑦“The owners are not liable for the inevitable loss by evaporation, under the Hague Rules. And the apparent loss by settling out of water and sediment is not a loss of cargo at all, or at any rate not a loss of anything of value. Hence I uphold the arbitrators' conclusion on the tolerance point. The receivers' appeal in respect of their smaller claim fails.”所以在可容忍的5.5‰的损失范围内,本案承运人不负赔偿责任。

在英国高级法院审理的另一个案件“BP OIL INTERNATIONAL LTD., BP INTERNATIONAL LTD AND SOCIETE FRANCAISE DES PETROLES BP v.SURENA DELMAR NAVEGACION S.A.”⑧(1988)1 Lloyd’s Rep. 253.中,法官支持了3‰的误差,这些不可避免的损失由测量误差、蒸发、油垢、剩余货物等引起。⑨“There will be judgment for the plaintiffs for a sum computed as follows. The plaintiffs' figure of 1862.11 cubic metres, as the difference inshore figures (net of bottom sediments and free water) between loading and discharging ports, must be discounted by an agreed deduction of 0.3 per cent. of the bill of lading quantity for inevitable loss through measurement tolerances,evaporation, clingage, cargo remaining on board and the like.”

因此,综合国内外案例判决分析,免赔率并不是一个固定值,免赔率的范围一方面取决于具体货物的自身特性,如含水率、质量标准等;另一方面取决于货物的数量、运输航程的长度、中转次数等,这些因素都会在一定程度上影响货物的损耗率。无论是在我国还是欧美国家,司法实践中都对5‰的合理货损差持谨慎的态度,各国都未直接明确地肯定这5‰的交易惯例可作为法庭抗辩的绝对理由。实际案件的审理中,法官首先会综合考量货物损失是否是由承运人不可免责的过失造成,然后才会考虑因货物本身属性和计量误差而产生的货损差问题,所以对待这一问题,应该针对具体案例进行具体分析。如果法院贸然承认5‰免赔率作为免责事由,可能引发承运人、港口经营人、仓储人等责任人的道德风险,造成故意短交货的情况。

(二)关于合理货差的相关标准规定

合理货差的具体数值问题,最有效的办法是依靠合同双方当事人事先约定,基于行业实践和货物本身的特点约定一个双方都可以接受的数值,避免不必要的纠纷。如前述表格中的案例,尤其是租船合同的双方当事人,一般都会事先约定一定的损耗率,这样既加快了货物周转的效率,又能减少当事人的诉争。基于合同自由原则,各个法院一般都会承认当事人之间的约定。

油类货物特性和品质决定了其自身的损耗率,由于每批货物的品质(含水量、挥发率等)不尽相同,统一规定具体损耗率并不现实,但计量误差率还是有一定的标准可循。国家进出口商品检验局制定的《进出口商品重量鉴定规程水尺计重》规定了水尺计重的误差范围,水尺计重过程中,影响其计算准确度的因素很多。如果船舶制表准确度在1‰,其水尺计重准确度可以在5‰ 之内。《进出口商品重量鉴定规程——石油及其液体产品静态计重》中说明,计量容器准确度应不大于2‰。《上海市高级人民法院审理海事案件若干问题的讨论纪要》①沪高法[2001]286号。中明确,参照国际惯例,大宗散货在运输交接过程中的计量允差通常可确定为5‰(汽油5‰,柴油3‰,袋装3‰,水尺5‰)。这些标准和规定虽然不当然地具有法律效力,但具有一定的参考价值。

通过上述分析,可以明确,油类货物在海运过程中不光存在自身消耗,在计量过程中也会存在一定的误差,中转和换装过程中也不可避免地存在损耗,所以货物发生短量应该综合考虑各个环节的操作,如果一刀切地规定一个固定数值,有失公允也过于机械。

四、油类货物运输与仓储的责任期间

涉及油类货物运输、储存的责任期间问题,实践中也有很多纠纷,虽然法律对运输合同、仓储合同的责任期间作出了相关规定,但由于油类货物的特殊性,还需要进一步细化适用。

(一)海运承运人的法定责任期间与约定责任期间

根据我国《海商法》第46条②《海商法》第46条规定,承运人对集装箱装运的货物的责任期间,是指从装货港接收货物时起至卸货港交付货物时止,货物处于承运人掌管之下的全部期间。承运人对非集装箱装运的货物的责任期间,是指从货物装上船时起至卸下船时止,货物处于承运人掌管之下的全部期间。在承运人的责任期间,货物发生灭失或者损坏,除本节另有规定外,承运人应当负赔偿责任。前款规定,不影响承运人就非集装箱装运的货物,在装船前和卸船后所承担的责任,达成任何协议。规定,油类货物承运人的责任期间可分为法定责任期间和约定责任期间。法定责任期间即“从装到卸”,约定责任期间则取决于承托双方对装前卸后条款达成的协议。

对于非集装箱货物的责任期间,法律强制要求从货物装上船起到货物卸下船止,简单来说就是“钩至钩”原则,针对油类货物较为特殊的装卸船方式,这一原则如何具体适用,司法案例中也出现了相关争议。最高人民法院在“关于南京石油运输有限公司与华泰财产保险股份有限公司石家庄分公司海上货物运输保险代位求偿一案有关适用法律问题的请示复函”③[2005]民四字第1-1号。对这一问题作出了具体解释。该复函明确规定:“承运人对于散装液体货物运输的责任期间,应自装货港船舶输油管线与岸罐输油管线连接的法兰盘末端时起至卸货港船舶输油管线与岸罐输油管线连接的法兰盘末端时止,货物处于承运人掌管之下的全部期间。”目前这一解释在司法实践中被普遍认可,分析可以发现该复函的合理性。其一,油类货物装卸船一般采用油管,所以这一规定具有很强的实际操作性;其二油管可看做船舱的物理延伸,这一解释与“钩至钩”原则内涵一致,是对装卸节点的具体细化;其三,这一解释与《海牙规则》中承运人“钩至钩”的责任期间衍生解释内涵一致,由于石油运输并不涉及吊钩,所以“钩至钩”原则适用于油轮时相应地改为“驳管至驳管”,这一衍生解释在很长一段历史时期内被各国认定为通常标准。如果是约定责任期间的情况下,承运人责任的开始与结束时间节点则取决于承托双方的具体约定。

承运人责任期间之所以是索赔案例中重要的一个系争环节,主要是因为它关乎提单签发的货物数量问题,这一数量记载是短量与否的主要证据。所以责任期间直接影响提单签发的问题。如果承托双方对责任期间没有约定,适用法定责任期间,以装卸油管的法兰盘为节点,则装卸船货物的重量均应以船上数量为准,此时应以水尺计量或空距测量所得数据作为提单签发的依据。如果承托双方约定装前卸后条款,则以承运人实际掌控货物的时间为准,根据货交承运人的时间,可能为港至港等情况,此时签发提单的数据则应为装港岸罐计量或地磅计重等计算所得数据。

(二)港口经营人仓储油类货物的责任期间

《合同法》第384条①《合同法》第384条规定,保管人应当按照约定对入库仓储物进行验收。保管人验收时发现入库仓储物与约定不符合的,应当及时通知存货人。保管人验收后,发生仓储物的品种、数量、质量不符合约定的,保管人应当承担损害赔偿责任。对保管人验收货物的问题进行了规定,验收期限自货物和验收资料全部送达保管人之日起,至验收报告送出之日止,所以,仓储合同保管人和存货人之间的责任期间划分是以入库为界线。具体到油类货物的仓储就应该是以油类入罐为界限开始到出罐结束为仓储人的责任期间,参照承运人的责任期间,以法兰盘的连接处为节点。如“中国太平洋财产保险股份有限公司深圳分公司与中储粮油脂工业东莞有限公司港口货物保管合同纠纷上诉案”②(2011)粤高法民四终字第54号。中,法院认定,“本案合同中双方的货损货差责任划分也是以存入中储公司的岸罐为界线;货物的责任和风险,自卸货港船舶输油管线与岸罐输油管线连接的法兰盘末端即转移”。

结合承运人和仓储人的责任期间来看,油类货物的责任期间均以油管连接的法兰盘为节点,这一规则的适用是《合同法》《海商法》对于承运人和仓储人责任期间相关规定的具体化,同时也符合油类货物的装卸特点,兼具合理性与实用性。

五、油类货物海运实践规范化建议

从油类货物海运短量纠纷案件来看,针对这一问题寻求准确的法律规制或建议立法并不现实,减少此类诉争最有效的手段就是当事人合理磋商,明确合同条款。

首先,当前实践中纠纷涉及了海上货物运输合同、租船合同、港口仓储合同、海上货物保险合同等,所以,上述合同当事人在订立合同时要考虑到油类货物的合理货差问题,可以事先约定一定的免赔率。磨刀不误砍柴工,合同磋商尽量细致,如货物本身含水的蒸发率是否包含在免赔率的数值中,中转次数增多是否考虑酌情增加免赔率数值,提单、仓单、保单的签发数值以何种具体测量数值为准,以何种测量数值作为前后对比数据等问题最好在合同中事先约定。

其次,具体到各个主体还需个别注意。如承运人,需要注意提单签发的测量数值依据,这牵涉到承运人责任期间问题和按提单数量交货的法定责任,选择装卸两港一致的测量方式得出的数据作为提单签发数量,在一定程度上可以减小测量带来的误差。仓储人相较于承运人和货主来讲,一般情况下经济实力较为薄弱,抵御风险的能力较差,在订立合同时要特别注意规避风险,事先约定免赔率十分必要。保险人为规避自身风险,最好的办法就是约定以装卸两港船上数据作为索赔依据,即将船上的空距测量数据进行前后对比,以确定货物是否有损失,损失多少。这样既有利于减少因货物装卸过程中的损耗又能保证装卸两港测量的方式一致,误差会更小。保单中以重量或者桶数来确定交货数量其实都会对索赔带来一定的影响,同时也会对提单的签发产生一定的影响。当提单记载数量的方式与保单记载数量的方式不一致时,这两者换算本身就会存在一定的数值差,再加上货物本身的损耗,就会增加产生纠纷的几率。

最后,短量索赔诉讼涉及一系列的举证,当事人在运输、仓储等过程中涉及的装卸、测量数据和操作规程一定要规范填写,仔细保存,以便日后作为证据呈现。