“一带一路”国家逆全球化遭遇程度抑制了中国对外直接投资吗?

2018-08-23王建秀邵利敏任建辉

王建秀,邵利敏,任建辉

(山西财经大学 管理科学与工程学院, 山西 太原 030006)

一、引言

“一带一路”倡议是东亚经济圈与欧洲经济圈“中间广大腹地国家”共同合作谋发展的宏大行动规划(卢锋等,2015)[1],是我国输出过剩产能、国内雄厚资金以及人民币国际化的重要途径,是发掘区域内市场潜力,促进投资和消费,创造需求和就业,实现区域一体化,打造中国全球经济格局的宏伟战略,也是我国自1978年改革开放以来对外开放战略的转型升级。

自2013年中国领导人提出“一带一路”倡议以来,这一构想引发了广泛的关注,并已取得了令人瞩目的成就。随着“一带一路”倡议的推广,中国加大了对“一带一路”沿线国家建设资金的支持,积极促进同各相关国家贸易和投资的便利化,中国对“一带一路”沿线各国的对外直接投资(OFDI,Outward Foreign Direct Investment)呈现出快速增长的趋势(见图1)。2016年,中国共对“一带一路”沿线的53个国家进行了非金融类直接投资145.3亿美元,与61个国家新签对外承包工程项目合同8158份,新签合同额达1260.3亿美元*资料来源:中华人民共和国商务部网站。从行业分布来看,中国对“一带一路”沿线国家的投资已遍及能源、纺织业、金属、交通、科技、旅游和金融等十余个大类产业。在“一带一路”构想稳步推进的过程中,投资风险也是普遍存在的。2005-2016年间,投往“一带一路”沿线国家的项目总计937个(仅统计金额超过1亿美元的直接投资和工程合同项目),其中被迫取消或遭遇较大金融损失的项目有55个,金额高过730亿美元*资料来源:赵勇:要注重防范中国对“一带一路”沿线国家的投资风险.http://stock.jfinfo.com/news/20141110/00403646.shtml.,对“一带一路”沿线国家的投资风险不容忽视。

近年来全球经济也发生了重大变化。由美国主导以及西方发达国家引领的全球化进程曾为全球经济增长注入了强大动力,但继2008年金融危机之后,国际贸易的规模和增速显著萎缩,全球贸易增速连续4年低于3%,如此低的全球贸易增速在过去50年里仅分别在1975年、1982年、 1983年、 2001 年和2009年出现过(张茉楠,2017)[2]。需求萎缩导致世界各国不断设置投资限制、贸易壁垒(何自力,2017)[3],“逆全球化”(de-globalization)趋势明显。在大多数情况下,逆全球化被视作是减少经济相互依存与融合的过程,是全球不平等现象日益加剧的结果。逆全球化与以资本、生产和市场在全球层面加速一体化的全球化进程背道而驰,是世界范围内在政治、经济、贸易、技术、文化等各个维度的去整合化(葛成,杨晓萍,2016)[4]。2016年6月“英国脱欧公投”事件以及同年11月美国总统特朗普当选等都折射出了全球范围内的“逆全球化”思潮。建立在自由主义基础上的发达市场经济国家,在全球化进程中曾将国内失去竞争优势的产业向国外转移,尽管同时也获取了超额的资本收益,但造成了本国产业的空心化趋势以及传统农业和传统制造业部门的利润下滑和失业率的增加(张茉楠,2017)[2]。这些曾享受了全球化发展红利的发达经济体成为对全球化担忧的主体,更加倾向贸易保护主义。而一些发展中经济体和后发国家(即那些依赖资源出口的资源国和其它位于全球价值链低端的国家)在全球分工中并未获得实质性红利,因此,在面对发达国家“逆全球化”制裁时,会陷入“对身份地位的恐惧以及自我捍卫的反思”,其所受到的“逆全球化”制裁将直接影响这些国家的对外开放政策。由此,“逆全球化”将带来全球经济格局的重新调整,并带来新的冲突与博弈,而这一冲击必将影响全球资本的走向及国际投资环境,并影响全球资本的投资动机、战略区域分布及投资规模。

图1 中国对“一带一路”沿线国家的OFDI趋势图

学术界对于对外直接投资的动机、影响因素与投资主体等也给予了极大关注,且不断完善理论以解释国际投资行为。“垄断优势理论”认为跨国公司进行境外直接投资的根本原因是市场缺陷所导致的企业竞争优势的优劣,跨国公司拥有比东道国同类企业更有利的垄断优势,从而在国外进行生产可以赚取更多的利润(Hymer,1976)[5]。Buckly(1976)提出了自然性市场不完善理论和内部化理论[6],指出企业可以用自己的行政结构将不完善的市场结构内部化,从而进行有效的对外直接投资。Dunning(1977)把上述两种理论加以综合,提出国际生产折衷理论[7],指出只有企业同时具备所有权优势、内部化优势和区位优势时,才具备进行对外直接投资的条件。对外直接投资的目标不同,可能为寻求资源、市场、效益以及东道国战略资产型等(Markusen,2002; Dunning & Lundan,2008)[8-9],因尔东道国的技术水平、自然资源(吴先明,黄春桃,2016)[10]、制度因素(Egger&Winner,2005;Luo等,2010; 阎大颖,2013)[11-13]、汇率(罗忠洲,2006)[14]、经济发展水平以及对外开放程度(尹东东,张建清,2016)[15]等也均影响国际资本的流向。20世纪80年代中期以后,发展中国家特别是新兴市场经济体国家由于经济的快速发展,OFDI 开始快速增长并已成为世界资本的重要来源(UNCTAD,2006)[16]。由于已经在本国相对落后的政治、经济环境下通过生产和经营的实践积累了丰富经验,其投资于其他发展中国家具有“逆境优势”(Ramamurti,2009)[17],因此,发展中国家 OFDI 对投资区位选择可能存在不同偏好(Desbordes et al.,2011)[18]。“逆全球化”因素的存在,也会成为影响OFDI投资的重要因素,Azrak和Wynne(1995)就认为中国对美国的直接投资具有绕开贸易壁垒限制的趋向[19]。

在我国积极推动“一带一路”这一伟大构想,通过包容性发展促进各国共同进步的大背景下,我国对“一带一路”沿线国家的投资正逐年增加。尽管“一带一路”国家并非“逆全球化”的主导者,但这些国家在此过程中基于“对身份地位的恐惧以及自我捍卫的反思”而带来的各种保护主义措施,很有可能影响其在“一带一路”倡议中的合作,并给中国对这些国家的跨国投资带来风险。基于此,本文将综合各种因素研究“一带一路”国家“逆全球化”遭遇程度是否影响我国对这些国家的跨国投资,并期望在以下几个方面有所贡献:①应用玻尔兹曼熵的范式方法定量衡量一个国家或地区的“逆全球化”遭遇程度。②对2005-2015年间我国对“一带一路”沿线45个国家的投资数据进行计量分析,实证检验“一带一路”沿线各国“逆全球化”程度对中国OFDI的影响。③对东道国自然资源禀赋、劳动力丰裕度的调节作用进行实证检验。本文的研究工作将为我国在“一带一路”沿线国家的境外投资提供理论依据和现实启示。

二、基于熵理论的逆全球化遭遇程度测度

全球化不仅由贸易量的增加额定义,也是由国际贸易的交织程度所定义的(Ruettimann,2011)[20]。本文拟通过贸易额的交织程度,使用基于玻尔兹曼熵范式理解的不平等测量方法去测量各个国家的“逆全球化”遭遇程度。依据熵增原理,玻尔兹曼熵可用于衡量热力学系统中分子的无序状态,在没有外力干扰下,孤立系统总是趋向于熵增,最终整个系统达到熵的最大状态,即系统的最混乱无序状态,当达到熵的最大状态时,微观状态分布最均匀,分子达到充分融合,此时整个系统处于一个稳定的状态。在全球国际贸易经济系统中,全球市场中每个经济体构成了系统中的一个个分子,他们通过相互之间的贸易往来不断融合交织。在完全竞争条件下,即没有任何贸易管制的情况下,全球经济将会形成一种自然全球化的状态,全球贸易市场会达到完全交织,即玻尔兹曼熵的最大状态。本文用φ衡量单一经济体玻尔兹曼熵的状态,φ=1表示玻尔兹曼熵达到最大状态,此时全球经济系统的状态处于稳定无风险状态,φ与无风险状态“1”的距离越远,表明经济系统风险越大。

自然界一切事物自发变化的方向是混乱度增加(即熵增大),也就是说最小化风险是各个经济体遵循的基本定律,因此,放松贸易管制并趋向全球化是经济发展的内在规律。但风险最小化仅是其中的一个基本定律,利润最大化也是全球各个经济体遵循的定律,因此,在经济全球化的过程中经济行为不仅局限于在完全竞争市场,还包括在各种垄断市场。在国际贸易经济体系中,贸易规则越多(即经济系统中的各经济体越不平等),各经济体所面临的风险越大。与无风险状态1相比,|φ-1|越大,表明该经济体面临的“逆全球化”程度越高。依据Ruettimann(2011)[20],本文对“逆全球化”遭遇程度的具体测算方法如下:

首先,定义贸易矩阵:

(1)

相对应的,

(2)

式(2)中,

其中,PXY=tXY/t·Y为X国出口Y国的贸易额与Y国总进口额的比重,PX=tX·/t··为X国总出口占国际贸易总出口额的比重。Ψ为对应于贸易矩阵T的不平等程度矩阵。

φXY表示母国X出口到东道国Y所遭遇的不平等程度,本文将“逆全球化”遭遇程度rXY定义为φXY与无风险状态1的距离,则rXY=|φXY-1|=|PXY/PX-1|,即经济体与无风险状态1的距离越远,该经济体面临的风险越大,“逆全球化”遭遇程度越高。

由玻尔兹曼熵定义可知,系统的宏观物理性质还可以认为是所有可能微观状态的等概率统计平均值。那么,全球贸易系统中,某一子系统或者整个经济系统的“逆全球化”遭遇程度为微观状态中单个经济体的该值等概率统计平均值。对于出口国(地区)X这一子系统而言,其所面对的“逆全球化”遭遇程度可计算为:

(3)

式(3)中,γ(φX)为X国出口的A到Z个国家“逆全球化”遭遇程度的等概率统计平均值。那么,全球经济系统的各个经济体平均的“逆全球化”遭遇程度为:

(4)

对于所有X出口的国家Y,如果φXY都等于1,那么出口国X为无风险经济体,此时X所面对的“逆全球化”遭遇程度为0,即出口国X在所有东道国Y中都具有相同的市场份额,X国在国际贸易市场中处于完全竞争状态,没有受到不公平待遇。出口国X在东道国Y遭受的不平等程度越低,两国的贸易交织越紧密,通过计算经济系统中所有经济体所面对的“逆全球化”遭遇程度的等概率加权平均值即可测算全球整个经济系统的平均“逆全球化”遭遇程度。

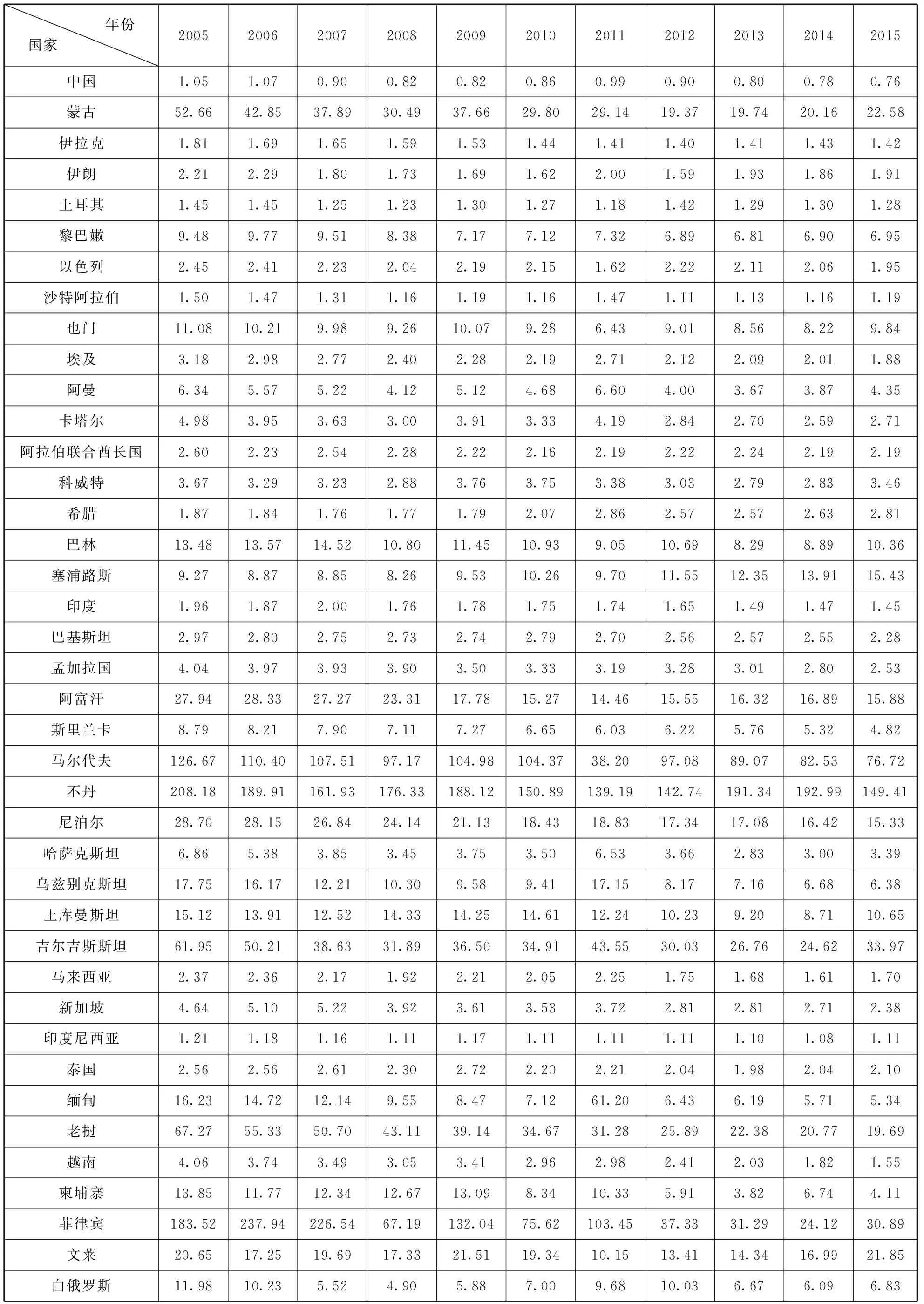

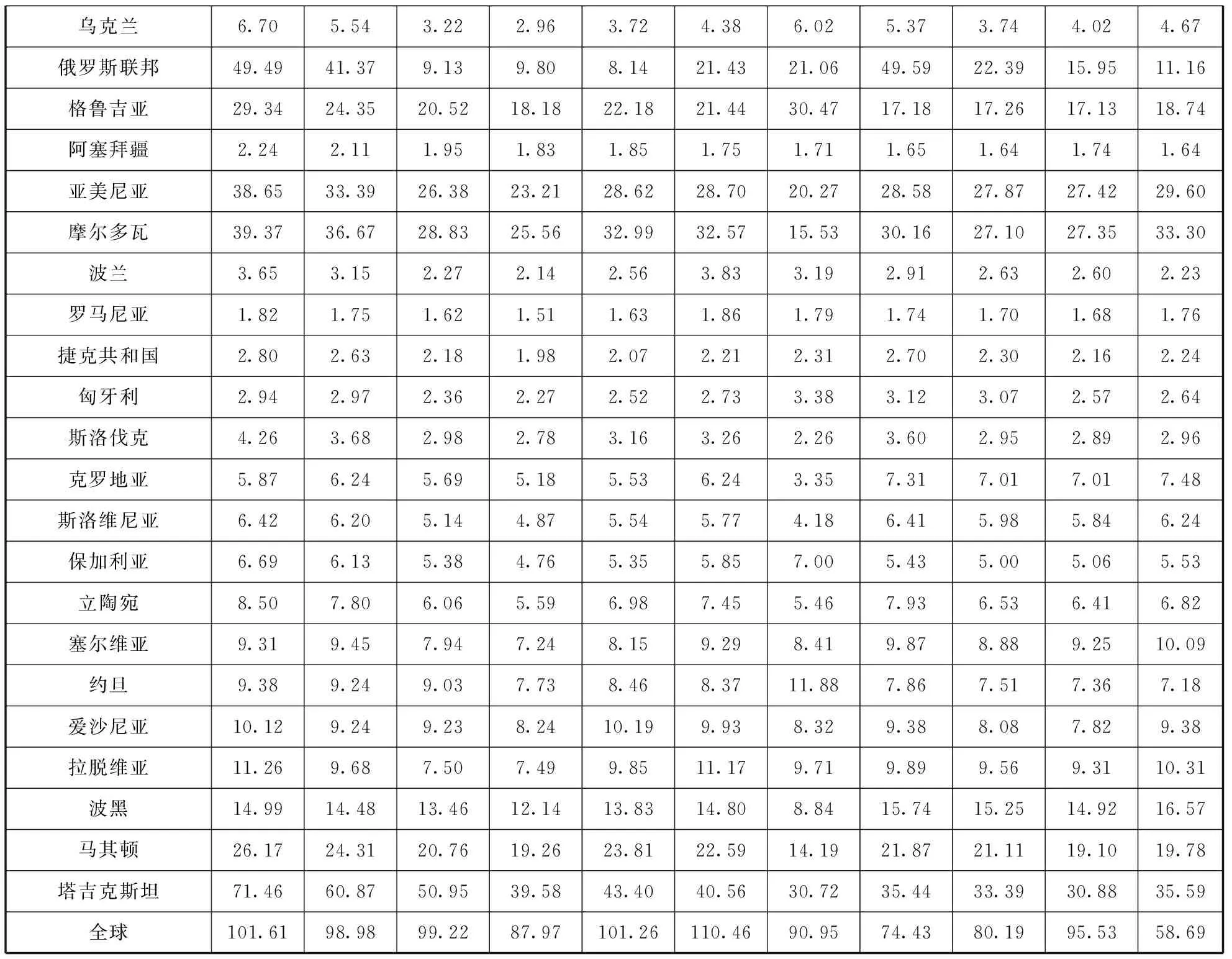

本文基于CEPII的BACI贸易数据库以及国际货币基金组织数据库计算rX。全球共有224个国家和地区,由于其中45个国家(地区)的进出口贸易额及GDP数据缺失,且考虑到这些国家的进出口贸易额较小,故剔除这些国家,然后共剩余179个国家(地区)。根据2017年4月发布的数据参与“一带一路”的国家有66个(包括中国),其中由于阿尔巴尼亚、巴勒斯坦、叙利亚、黑山等国家数据缺失,将其剔除后计算得出其余62个国家及全球的r值(下表1)。

表1 2005-2015年“一带一路”国家及全球的r值

乌克兰6.705.543.222.963.724.386.025.373.744.024.67俄罗斯联邦49.4941.379.139.808.1421.4321.0649.5922.3915.9511.16格鲁吉亚29.3424.3520.5218.1822.1821.4430.4717.1817.2617.1318.74阿塞拜疆2.242.111.951.831.851.751.711.651.641.741.64亚美尼亚38.6533.3926.3823.2128.6228.7020.2728.5827.8727.4229.60摩尔多瓦39.3736.6728.8325.5632.9932.5715.5330.1627.1027.3533.30波兰3.653.152.272.142.563.833.192.912.632.602.23罗马尼亚1.821.751.621.511.631.861.791.741.701.681.76捷克共和国2.802.632.181.982.072.212.312.702.302.162.24匈牙利2.942.972.362.272.522.733.383.123.072.572.64斯洛伐克4.263.682.982.783.163.262.263.602.952.892.96克罗地亚5.876.245.695.185.536.243.357.317.017.017.48斯洛维尼亚6.426.205.144.875.545.774.186.415.985.846.24保加利亚6.696.135.384.765.355.857.005.435.005.065.53立陶宛8.507.806.065.596.987.455.467.936.536.416.82塞尔维亚9.319.457.947.248.159.298.419.878.889.2510.09约旦9.389.249.037.738.468.3711.887.867.517.367.18爱沙尼亚10.129.249.238.2410.199.938.329.388.087.829.38拉脱维亚11.269.687.507.499.8511.179.719.899.569.3110.31波黑14.9914.4813.4612.1413.8314.808.8415.7415.2514.9216.57马其顿26.1724.3120.7619.2623.8122.5914.1921.8721.1119.1019.78塔吉克斯坦71.4660.8750.9539.5843.4040.5630.7235.4433.3930.8835.59全球101.6198.9899.2287.97101.26110.4690.9574.4380.1995.5358.69

图2 2005-2015年全球r值趋势线

图2为2005-2015年全球r值趋势线,从整体趋势看,全球经济系统的历史演化进程表现为一种波浪运动的形式;从长期趋势看,全球经济的相互交织更为紧密,世界经济整体上呈现出全球化趋势。2005-2015年期间“逆全球化”和全球化在交替进行,全球经济整体形势虽然有波动,但是其发展趋势是全球化的,反映了全球经济系统演化的路径和基本矛盾力量的交互作用。r值在2005-2008年呈下滑状态,并在2008年下降至87.97,这说明2005-2008年期间全球化程度随着各国贸易交织紧密在逐日增强。全球金融危机爆发后,2008年全球并购规模(全球化进程的重要推进器)下降了35%,打破了连续5年上涨的势头,全球各经济体相继推出各种贸易保护措施,以中断危机的全球传导机制(钱俊君,苏杨,2009)[21],导致全球范围内“逆全球化”程度不断上升,在2011年r值达到峰值150.35。在2011年后,全球化及“逆全球化”的波动更为频繁,呈现出一种震荡趋势。全球金融危机及局部金融危机都在不断打断全球化进程,这在一定程度上也说明全球化不仅是可逆的,“逆全球化”本身也是整个经济系统中不可或缺的一个环节和过程,其作用和影响不可忽视。

观察“一带一路”国家,发现不同经济体的r值呈现异质演变态势。中国从2005年到2015年r值基本趋势是不断降低。除中国外r值较低的五个国家是印度尼西亚、土耳其、沙特阿拉伯、伊拉克以及罗马尼亚;而r值较高的五个国家分别是老挝、塔吉克斯坦、马尔代夫、菲律宾、不丹。西亚、中亚、中欧地区国家的r值多数呈上升态势,而东盟地区国家(除菲律宾与文莱外)、南亚与独联体地区国家的r值基本呈下滑状态。

三、理论分析与研究假设

依据新古典主义理论分析框架,为获得较高的资本投资回报,资本的流向多是从资本密集型的发达国家流向发展中国家。按照这一推论,将不再有资本流向富裕的国家,事实上这种现象并没有实际发生,因为资本的流向还受到贸易规制、政府政策、市场效率、文化差异等因素的影响,这些因素会通过生产函数影响人均资本的边际产量。目前,各国都不同程度受到“逆全球化”带来的冲击和负面影响。这种冲击所带来的不安全感将通过“自我捍卫”的反思意识使各个国家产生相应的政策供给,通过采取贸易保护措施或是加大对资本与产品市场的干预,以及加大政府干预,继而出台更具有防御性的贸易政策,阻止资本的充分流动以及区域贸易的一体化。

在“一带一路”倡议背景下推动中国企业的对外直接投资,对中国产业结构调整、市场发育以及能源安全保障均可产生积极的效应(丁志帆,孙根紧,2016)[22]。但建设“一带一路”并非坦途(盛斌,黎峰,2016)[23],一些周边国家对我国“一带一路”的战略意图心存疑虑或是持观望态度,甚至对中国在沿线互联互通和基础设施建设等方面的包容可持续发展的努力也赋予了负面的含义。在“逆全球化”背景下,各国的全球化只会是对自己有利的有选择的全球化(黄仁伟,2017)[24]。由于中国对“一带一路”国家的投资主体多为国有企业,更容易遭受当地政府的限制。“一带一路”周边国家所采取的以保护主义和资源要素流动壁垒为特征的贸易保护措施将会随着我国OFDI的渗透而不断加深显现(张茉楠,2017)[2]。基于以上论述,本文提出如下假设:

假说1:“一带一路”国家“逆全球化”遭遇程度与中国对其OFDI呈负向效应。

对东道国国家自然资源的获取是吸引中国OFDI流向的一个重要因素(YangJiao-Hui,et al.,2017)[25]。中国的能源与主要矿产的天然禀赋相对于中国城市化与工业化规模而言严重不足,中国的对外直接投资倾向于投向资源禀赋更为丰裕的发展中国家(李磊,郑昭阳,2012)。 “一带一路”沿线国家多是矿产资源丰富的发展中国家,他们缺少资本或开发资源与管理资源的专业知识,对外资引进的需求非常大,但目前“逆全球化”带来的剧烈冲击提高了他们对本国资产的防御意识,采取了更多的贸易保护政策,同时丰裕的自然资源往往会诱发贪污腐败、寻租行为,弱化一国或地区的制度质量(何雄浪,姜泽林,2017;Hajzler,2014)[26-27],我国对这些国家的对外直接投资可能会面临政策法规的不连续、没收、腐败、国有化等风险。因此,我们认为应对“逆全球化”带来的冲击而所采取的强硬保护政策有可能在自然资源丰裕的国家表现的更为明显与深刻,引发更多对外资引进的限制性规范。基于此,本文提出如下假说:

假说2:在自然资源丰裕的“一带一路”国家,该国遭遇的“逆全球化”程度对中国OFDI的负向效应将被强化。

依据生产要素禀赋论,每个国家倾向于生产密集使用本国比较丰裕生产要素的商品,例如低技术劳动力丰裕的国家,会发展劳动密集型的产业或者资本密集型产业中的劳动力密集环节,且会抑制外商直接投资进入制造业、批发零售业等劳动密集型行业(梅德祥等,2015)[28],但对资本密集型产业和技术密集型产业的投资资本有较强的需求,因为这些资本也是跨国公司技术、经营管理知识等一体化的跨国移动,是投资国先进生产技术的转移和普及,它一方面能弥补东道国资本积累的不足,另一方面也能促进东道国比较优势的动态转化,而这两方面是促进东道国经济增长和社会发展的关键动力。劳动力丰裕度高的国家会通过优化投资环境来吸引这类资本的流入。在“逆全球化”思潮涌动时期,发达国家持续在多边贸易谈判中增加技术性保护条款,这导致资本在全球的流动受到限制。劳动力充裕度高的国家为了增加对这类资本的吸引力,会通过不断优化投资环境来减弱发达国家的各种限制带来的影响,基于此,本文提出假说3:

假说3:在劳动力充裕的“一带一路”国家,该国遭遇的“逆全球化”程度对中国OFDI的负向效应将被弱化。

四、实证结果与分析

(一)模型设定

图3为我国对“一带一路”沿线国家的OFDI与r的散点图,这为研究两者之间的关系提供了大致的线索。从图中可以看出,二者为负相关。为了探究r对我国在“一带一路”沿线国家中OFDI的影响,仍需借助于严格的回归分析进行检验。

图3 中国对“一带一路”沿线国家的OFDI与该国r的散点图

为了实证分析“一带一路”沿线各国的“逆全球化”遭遇程度对我国OFDI的影响,本文设定如下方程进行研究:

lnofdiit=α0+α1γit+∑βicontrolit+εit

(5)

上式中,下标i表示国家或地区,t表示年份。lnofdiit为被解释变量,表示中国第t年在“一带一路”沿线i国海外直接投资资产存量的对数。与流量数据相比,存量数据避免了海外直接投资大幅波动带来的不稳定性。对OFDI取对数,可使得数据更趋于平稳且不会改变序列的性质和相互关系;α0为截距项;γit是该模型的主要解释变量,表示i国第t年的“逆全球化”遭遇程度;∑βicontrolit为控制变量,本文关键控制变量主要包括:①东道国市场规模(hgdp),采用东道国国民收入这一影响消费需求水平的指标作为潜在市场规模的代理变量;②中国市场规模(cgdp),用中国的国民收入表示;③东道国资本密集度(hpgdp),用东道国人均GDP表示;④东道国自然资源禀赋(nr),用油气和其它矿物资源出口占总出口的比重表示;⑤东道国战略资产(tech),用东道国高新技术产品出口占总出口的比重来衡量;⑥东道国劳动力充裕度(labor),用15-64岁的人口占总人口的百分比表示;⑦双边距离(discap),用来测量双方的社会文化距离,用贸易双方首都的球面距离表示;⑧政治风险(prisk),用世界银行治理指标(WGI)中的“political stability”来衡量,该值越大,表示东道国的政治风险越小;⑨经济自由度指数(ioef, Index of Economic Freedom),采用美国传统基金会在“economic freedom”网站上公布的世界经济自由度指数衡量;⑩双边汇率(rate),用样本期间东道国货币对美元的年均汇率与人民币对美元的年均汇率之比来表示。

(二)数据说明

本文样本期间为2005-2015年,数据主要有五个来源:①CEPII的BACI贸易数据库;②《中国对外直接投资公报》;③中国统计年鉴;④“economic freedom”网站;⑤世界银行网站。2015年,我国共对63个“一带一路”沿线国家进行了直接投资,其中有18个国家的数据不可得,考虑中国对这些国家(地区)的对外直接投资数额较少,且这些国家参与国际经济事务的程度较低,故将这18个国家剔除,本文进入回归模型的国家共计45个①18个国家包括:西亚:伊拉克、也门、卡塔尔、科威特;南亚:阿富汗、马尔代夫、不丹;中亚:乌兹别克斯坦、土库曼斯坦;东盟:缅甸、老挝、柬埔寨、文莱;中东欧:塞尔维亚、约旦、塔吉克斯坦、阿尔巴尼亚、黑山。。变量的定义及数据来源见表2。

(三)模型的估计与结果分析

表3是对进入回归的45个国家进行全样本回归的结果。列(4)是最完整的模型,包括了关键解释变量、控制变量以及交互项的回归结果。回归结果显示:

表2 变量含义及描述性统计

在模型(1)中,变量r的估计系数为负,与假设1的推论相符,这说明样本期内“一带一路”沿线国家“逆全球化”遭遇程度对中国OFDI的影响为负,东道国遭受“逆全球化”冲击所引发的“自我捍卫”意识将促使这些国家采取更多的贸易保护措施,这种以保护主义和资源要素流动壁垒为特征的贸易保护措施将会对我国的资本进入产生负向影响。

假设2认为,自然资源丰裕的“一带一路”国家“逆全球化”遭遇程度对中国OFDI呈负向影响。在列(2)与列(4)中,交互项r*nr的回归系数均为负,列(4)中的系数在1%的水平上显著。这说明高自然资源充裕度可以增强东道国r对我国OFDI的负向作用,这一结论验证了本文中的假说2。

劳动密集型产业是劳动力丰裕国家的主要产业,这些国家可通过吸引外资,学习投资国先进的生产技术来促进比较优势的转化升级。劳动力丰裕度高的国家会出台优惠的政策以提高对技术含量较高的外商直接投资的吸引力。在列(3)与列(4)中,r*labor的回归系数均为正,且都在1%的水平上显著,这说明高劳动力丰裕度弱化了r对中国OFDI的边际负效应,实证结果支持了假设3。在本文中labor的取值范围为(6.81,85.96),因此,在列(3)中r的系数范围变为(-0.046,0.017),可以看出,在劳动力丰裕度较高的国家,r对OFDI的作用最终变为正向的影响作用。

控制变量在表3的列(1)至列(4)保持一致:①nr均显著正相关,表明东道国的自然资源越丰富,越能吸引中国投资。②tech均在1%的水平上显著负相关。战略资产是指技术、知识、管理、品牌、市场渠道等无形资产(邱立成,杨德彬,2015)[29]。战略资产的不断积累,是保持企业竞争优势的必要条件,通过对跨国资本的引进而带来东道国技术的提升,是东道国吸引外资的主要目的之一。“一带一路”沿线涵盖了众多发展中国家,这些国家多属于技术与市场发展水平不高的国家(公丕萍等,2015)[41],中国本身作为发展中国家,帮助他们进行如道路、桥梁、港口等基础设施建设,发展一些中国优质的劳动密集型产业,如纺织服装、家电、汽车制造、钢铁、电力等。在发展水平总体不高但其中战略资产相对丰裕的国家,中国这类投资资本的进入可能会引起与东道国本土产业的竞争局面,因而也表现出tech与中国OFDI的负向关系。③lnhpgdp均在1%的水平上显著负相关,说明大量的中国资本被吸引到了资本密度低的不发达国家。④lnhgdp均在1%的水平上显著正相关,说明中国FDI倾向于流入市场规模大的国家。⑤lncgdp均在1%的水平上显著正相关,说明中国的国力正向影响中国的对外直接投资。⑥lndiscap均在1%的水平上显著正相关,说明距离并没有抑制中国对“一带一路”沿线国家的投资,这很可能是由于中国作为“一带一路”倡议的发起者,其投资除了考虑收益以外,还有国家战略的意图。⑦labor均显著为负,说明资本更倾向于流向劳动力成本低的国家。⑧rate均在1%的水平上显著正相关,rate越高,说明中国企业的投资成本越低。⑨prisk的系数为正,但不显著,从经济意义上讲,说明FDI更易流入政治风险低的国家。⑩ioef均显著为负。依照Kang Y 和 Jiang F (2012)[42],中国企业倾向于选择经济相对自由的国家或地区进行投资,本文得出的结论与以往结论有不同之处,这可能是由于中国投资不仅是追求利益最大化,还有可能是为了完成政治目标。

(四)稳健性检验

1.跨国公司多通过出口或在东道国设立子公司(FDI)的形式开拓国外市场,在OFDI与出口(export)之间有一种替代关系。在国外市场设立子公司的跨国公司比仅从事出口的公司更容易受到东道国r的影响。东道国贸易保护限制越多,跨国企业更可能选择出口,而不是设立子公司的方式获取国外市场份额。本文用OFDI/(OFDI+export)作为被解释变量验证东道国逆全球化是怎样影响OFDI与出口选择的,表4列(1)中的r系数为-0.0091,且在1%的水平下显著,且自然资源充裕度与劳动力丰裕度的调节作用系数符号仍与前面的实证结论一致。在自然资源充裕度与劳动力丰裕度一定的情况下,中国企业更有可能选择r较低的国家进行境外直接投资。

2.投资企业为避免损失,获取最大利益,往往对其整个投资过程进行合理设计规划,表现出OFDI行为的前后关联性,即通过前期的投资为后续投资提供经验,后期的投资在总结前期投资成败经验基础上进行。本文通过引入被解释变量的滞后项进行检验,并构建模型如下:

表3 估计结果

注:***、**和*分别表示回归系数在1%、5%和10%水平上显著,括号内为系数检验的t值。

lnofdiit=α0+α1lnOFDIit-1+α2γit+∑βicontrolit+εit

r在表4中列(2)的系数为负,但不显著,这可能是由于滞后项的作用明显而使得r的作用变小,但从经济意义上,我们仍然可以认为,r与OFDI之间的相关关系得到验证。

3.东盟是我国在”一带一路”沿线的主要投资区域,从表4列(3)看,即使仅用东盟的样本,也没有明显改变关键变量r的系数符号,并且基本没有改变其它关键控制变量的系数符号。

表4 稳健性检验结果

注:***、**和*分别表示回归系数在1%、5%和10%水平上显著,括号内为系数检验的t值。

五、结论与建议

(一)结论

中国对“一带一路”沿线国家进行境外直接投资,是我国在“逆全球化”背景下大国的经济实践。“一带一路”倡议的推进既是中国扩大和深化对外开放的需要,也是加强沿线各国互利合作以及共同发展的需要。本文对“一带一路”沿线45个国家“逆全球化”遭遇程度与我国对外直接投资关系的研究发现:(1)全球范围内逆全球化程度虽有所波动,但是从长期趋势看,经济依然在向全球化方向发展。与中国相比,“一带一路”沿线国家的r值普遍较高,这说明“逆全球化”对这些国家带来的冲击更大。(2)“一带一路”国家的“逆全球化”遭遇程度会减弱中国对其的OFDI输出。(3)“一带一路”沿线国家的自然资源丰裕度、劳动力充裕度在东道国“逆全球化”遭遇程度与中国OFDI的关系中具有调节作用。在自然资源丰裕的“一带一路”国家,该国遭遇的“逆全球化”程度对中国OFDI的负向效应将被强化。在劳动力充裕的“一带一路”国家,该国遭遇的“逆全球化”程度对中国OFDI的负向效应将被弱化。

(二)建议

本文的研究结果为我国在“一带一路”沿线国家的投资提供了启示。(1)“一带一路”沿线国家不同程度受到“逆全球化”带来的冲击和负面影响。这种冲击所带来的不安全感将通过“自我捍卫”的反思意识促使他们采取贸易保护措施或是加大对资本与产品市场的干预,以及加大政府干预,继而出台更具有防御性的贸易政策。尽管“一带一路”倡议意义重大,且中国企业在投资时有一定的优势,但投资于“一带一路”沿线国家,仍然面临东道国“逆全球化”带来的较高风险,所以企业应树立强烈的风险防范意识。(2)中国政府应该努力推进建立各方相互信任机制,促进“一带一路”沿线各国的投资便利化,改善中国企业的境外营商环境。